|

||||

|

|

Глава 10 Как управлять инвестиционным портфелем В предыдущих главах книги представлен анализ подхода Уоррена Баффета к принятию инвестиционных решений. Он основан на двенадцати неподвластных времени принципах инвестиционной деятельности. В книге также рассматривается, как Уоррен Баффет использует все эти принципы в процессе покупки акций и облигаций, а также в случае приобретения компаний. Большое внимание в предыдущих главах уделено также анализу общей концепции инвестиционной деятельности, которой придерживается Баффет. Каждому инвестору известно, что принятие решения о том, акции какой компании следует покупать, – это только половина дела. Не менее важен процесс управления портфелем ценных бумаг, а также обучение тому, как справляться с эмоциональными перегрузками, неизменно сопровождающими принятие таких решений. Уоррен Баффет как величайший инвестор и здесь покажет нам путь.  Голливуд создал стереотипный образ того, как должен выглядеть менеджер по управлению капиталом: он разговаривает по двум телефонам одновременно, лихорадочно делает какие-то записи, пытаясь при этом не отрывать глаз от многочисленных экранов мониторов, мигающих во всех уголках его кабинета, и яростно рвет на себе волосы, когда один из экранов показывает даже самое незначительное падение курса акций. Уоррен Баффет безмерно далек от этого безумия. Он всегда спокоен, и это спокойствие основано на глубокой убежденности в правильности предпринимаемых действий. У него нет необходимости наблюдать за десятком компьютерных экранов одновременно, поскольку ежеминутные изменения, происходящие на рынке, не представляют для него никакого интереса. Уоррен Баффет не мыслит категориями минут, дней и даже месяцев. Он оценивает происходящее в годах. Ему не нужно отслеживать события, происходящие в сотнях компаний, он фокусирует свою инвестиционную активность только на избранных. Такой подход, который сам Баффет называет «концентрированным вложением капитала», значительно упрощает задачу управления инвестиционным портфелем.

Статус-кво: выбор из двух вариантовУправление портфелем ценных бумаг в его современном виде, как показывает общепринятая практика, сводится к «перетягиванию каната» между двумя конкурирующими стратегиями – активным управлением инвестициями и индексным инвестированием. Менеджеры, осуществляющие активное управление инвестиционным портфелем, постоянно заняты покупкой и продажей большого количества обыкновенных акций. Их работа заключается в том, чтобы попытаться максимально удовлетворить потребности своих клиентов. Это подразумевает неизменное опережение рыночных показателей, которое должно обеспечивать положительный ответ каждый раз, когда у клиента возникает желание определить эффективность своих инвестиций по наиболее очевидному критерию: «Каков уровень эффективности моего инвестиционного портфеля по сравнению со средними рыночными показателями?». Если ответ на такой вопрос будет положительным, клиент оставит свои деньги в фонде. Для того чтобы обеспечить неизменное превышение рыночных показателей, активный портфельный менеджер пытается прогнозировать, что произойдет с ценными бумагами на протяжении ближайших шести месяцев и постоянно меняет состав портфеля в надежде на то, что ему удастся извлечь выгоду из своих прогнозов. Индексное инвестирование предполагает пассивный подход к управлению портфелем ценных бумаг, – подход, который сводится к покупке ценных бумаг и владению ими на протяжении длительного периода. Такая стратегия предполагает формирование диверсифицированного портфеля обыкновенных акций, состав и поведение которого в максимально возможной степени имитирует эталонный индекс, например Standard & Poor's 500. Самый простой и в настоящий момент самый распространенный способ создания такого инвестиционного портфеля – через индексные взаимные фонды. Сторонники обоих подходов к управлению инвестиционным портфелем давно ведут борьбу за то, чтобы доказать, какой из них обеспечивает более высокий уровень доходности инвестиций. Активные портфельные менеджеры утверждают, что благодаря их исключительно высокому мастерству в выборе ценных бумаг они могут обеспечить более высокие результаты по сравнению с менеджерами, которые придерживаются стратегии индексного инвестирования. Специалисты по индексному инвестированию, в свою очередь, могут привести аргументы в пользу своего метода, основываясь на результатах за прошлый период. В процессе исследования, охватившего двадцатилетний период (с 1977 по 1997 гг.), была проанализирована эффективность взаимных акционерных фондов. На основании результатов этого исследования было установлено, что в процентном соотношении количество фондов, эффективность которых превышала бы эффективность индекса Standard & Poor's 500, резко сократилось – с 50 % в самом начале рассматриваемого периода до 25 % за последних четыре года. В ноябре 1998 г. эффективность 90 % фондов с активным управлением портфелем инвестиций была ниже рыночных показателей (в среднем на 14 % ниже индекса S&P 500), и только 10 % таких фондов превысили этот показатель [2]. Активное управление инвестиционным портфелем, получившее в наши дни широкое распространение, не имеет больших шансов для того, чтобы эффективность инвестиций его сторонников превысила эффективность индекса S&P 500. Во-первых, активное управление инвестиционным портфелем основано на весьма ненадежном первоначальном предположении: покупать сегодня любые рекомендуемые инвестиционными управляющими ценные бумаги c тем, чтобы их можно было выгодно продать в ближайшем будущем. Роковая ошибка такой логики заключается в том, что, учитывая всю сложность современного финансового мира, предсказывать развитие событий в нем просто невозможно. Во-вторых, высокий уровень активности в процессе управления портфелем ценных бумаг влечет за собой высокие транзакционные издержки, существенно сокращающие чистую прибыль инвесторов. Если учесть все эти издержки, станет очевидно, что сфера активного управления капиталом предопределила свою собственную гибель. Индексное инвестирование не влечет за собой таких больших затрат, поэтому подобный подход к управлению инвестиционным портфелем во многих отношениях гораздо лучше активного управления. Однако даже самый лучший индексный фонд в самый результативный период может обеспечить прибыль на инвестированный капитал, которая не превышает средние рыночные показатели. Эффективность индексного инвестирования может не быть ниже рыночного уровня, но и превысить этот уровень не может. Разумный инвестор должен в такой ситуации задать себе следующий вопрос: «Доволен ли я средними показателями доходности инвестиций? Могу ли я более выгодно вложить свой капитал?» Новый выборЕсли бы Уоррену Баффету пришлось выбирать между активным управлением инвестиционным портфелем и индексным инвестированием, он без колебаний выбрал бы второе. Индексное инвестирование особенно подходит инвесторам, которые не любят рисковать и которые не очень хорошо разбираются в конкретных видах бизнеса, но все же хотят иметь преимущества, предоставляемые долгосрочным вложением капитала в обыкновенные акции. «Вкладывая деньги в индексный фонд время от времени, – говорит Баффет в свойственной ему манере, – начинающий инвестор может получить большую отдачу от своих инвестиций, чем профессиональные инвесторы» [3]. Однако Баффет подчеркивает, что существует и третий вариант подхода к инвестированию, – совершенно другой тип стратегии активного управления инвестиционным портфелем, которая значительно повышает шансы инвестора на то, чтобы превзойти результаты индексного инвестирования. Эта альтернатива – концентрированные инвестиции. Концентрированные инвестиции: общая концепцияСуть концентрированных инвестиций сводится к следующему. Инвестору необходимо выбрать акции нескольких компаний, которые с большой степенью вероятности на протяжении длительного периода будут показывать доходность, превышающую среднерыночную, затем сконцентрировать основную часть своего капитала в этих акциях и удерживать их даже во время непродолжительных периодов резких колебаний рынка. В следующих разделах представлено описание отдельных составляющих этого процесса. Поиск выдающихся компанийЗа многие годы своей инвестиционной деятельности Уоррен Баффет выработал собственную методику определения того, какие компании заслуживают приобретения их акций. В основе этой методики лежит здравый смысл: если компания преуспевает и если она функционирует под управлением разумных менеджеров, то в итоге действительная стоимость этой компании отразится на курсе ее акций. Таким образом, Баффет направляет свое внимание не на отслеживание курса акций, а на анализ экономических показателей ключевого бизнеса компании, а также на оценку качества управления ею. Проанализированные в предыдущих главах принципы, которых придерживается Уоррен Баффет, можно рассматривать в качестве своеобразного набора инструментов инвестиционной деятельности. Каждый принцип представляет собой один аналитический инструмент, а все принципы в совокупности можно использовать в качестве методики определения компаний, способных обеспечить инвестору высокую отдачу вложений. Баффет использует этот набор инструментов для поиска компаний с продолжительной историей эффективного ведения бизнеса и со стабильным менеджментом. Эти показатели означают для него высокую вероятность того, что в будущем такие компании обеспечат высокие результаты. В этом и состоит суть концентрированного инвестиционного процесса: вложение капитала в компании с самой высокой вероятностью получения результатов, превышающих средние рыночные показатели. Золотые правила инвестора, придерживающегося концентрированного подхода: 1. Концентрация инвестиций в акциях выдающихся компаний, функционирующих под управлением эффективных менеджеров. 2. Сосредоточение усилий только на нескольких компаниях, бизнес которых действительно понятен инвестору. Количество таких компаний может изменяться в пределах от десяти до двадцати. Если же их больше двадцати, это может повлечь за собой возникновение определенных проблем. 3. Выбор самых лучших из этих компаний и вложение большей части капитала именно в них. 4. Оценивание инвестиции с долгосрочных позиций: минимум пять-десять лет. 5. Движение вперед, несмотря на возможные колебания курсов акций. Лучше меньше, да лучшеПомните совет Баффета инвестору, который не очень осведомлен в тонкостях инвестиционной деятельности, – инвестировать свои средства только в индексные фонды? В контексте концентрированных инвестиций еще больший интерес представляет следующий совет Баффета: «Если вы принадлежите к числу хотя бы в какой-то степени компетентных инвесторов, если вы способны разобраться в экономике бизнеса и можете найти пять-десять правильно оцененных компаний, в таком случае традиционная диверсификация инвестиций (формирование активно управляемого портфеля с широкой базой) не имеет для вас никакого смысла» [4]. Почему Баффет так критично оценивает обычную диверсификацию инвестиционного портфеля? Прежде всего, такая диверсификация существенно повышает вероятность вложения капитала в ценные бумаги компаний, с деятельностью которых инвестор не очень хорошо знаком. Филип Фишер, который был известен своими концентрированными портфельными инвестициями (хотя он сам и не использовал этот термин), оказал большое влияние на представления Баффета в этой сфере. Фишер всегда говорил, что он предпочитает вкладывать деньги в акции небольшого количества выдающихся компаний, бизнес которых он хорошо понимает, вместо того чтобы инвестировать в большое количество посредственных компаний, бизнес которых для него не совсем понятен. Применяя на практике принципы Уоррена Баффета, инвесторы, немного разбирающиеся в тонкостях инвестиционной деятельности, могут добиться более высоких результатов, концентрируя свое внимание всего на нескольких компаниях. Каким должно быть количество таких компаний? Даже самые выдающиеся специалисты в современной финансовой сфере признают, что если портфель в среднем состоит из акций пятнадцати различных компаний, это обеспечивает диверсификацию инвестиций на 85 % [5]. Для обычного инвестора оптимальное количество компаний, в акции которых целесообразно вкладывать капитал, – от десяти до двадцати. Процесс концентрированных инвестиций потерпит неудачу, если он будет использоваться для формирования большого портфеля инвестиций, состоящего из акций десятков компаний. Целесообразность крупных капиталовложений в многообещающие компанииВлияние Филипа Фишера на Баффета проявляется также и в его уверенности в том, что единственно разумная линия поведения при обнаружении многообещающих возможностей с точки зрения инвестиций – делать крупные капиталовложения. Уоррен Баффет полностью разделяет это мнение: «Каждый раз, когда вы делаете инвестиции в ту или иную компанию, у вас должно хватить смелости и убежденности, чтобы вложить, по крайней мере, десять процентов своего собственного капитала в акции этой компании» [6]. Теперь понятно, почему Баффет считает, что идеальный портфель должен содержать акции не более, чем десяти компаний, если на долю каждой из них должно приходиться минимум десять процентов капитала. Однако процесс концентрированных инвестиций не сводится к простому поиску десяти хороших компаний и разделению капитала на десять равных частей. Даже если предположить, что все акции, из которых состоит концентрированный портфель, способны обеспечить инвестору значительную доходность, эта вероятность все равно не будет одинаковой во всех случаях. Следовательно, в акции некоторых компаний необходимо вложить больше капитала, чем в акции других. Игроки в «Блэк Джек» понимают это интуитивно: когда фортуна благоволит одному из игроков, он должен сделать большую ставку.

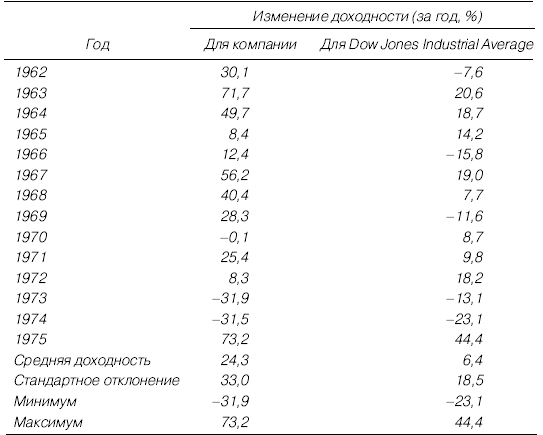

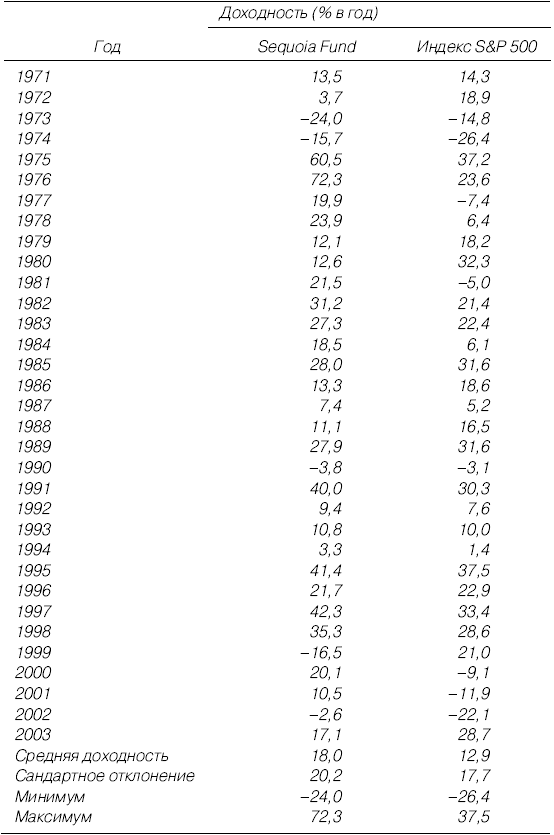

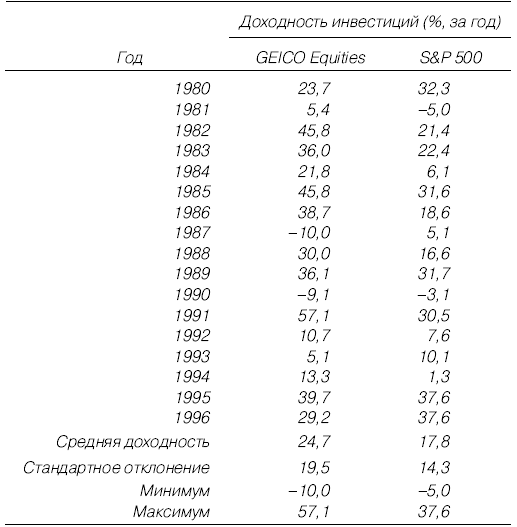

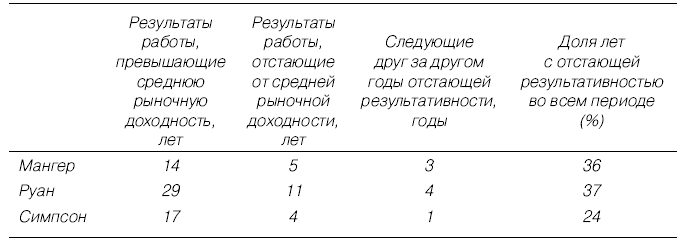

Вернемся на минуту к решению Баффета купить акции American Express для товарищества с ограниченной ответственностью Buffet Partnership, Ltd (об этой сделке идет речь в главе 1). Когда из-за угрозы скандала курс акций компании упал почти в два раза, Баффет принял смелое решение вложить 40 % всех активов товарищества в покупку акций American Express. Несмотря на полемику о состоянии дел в компании, он был убежден в ее солидности, а также в том, что в итоге курс акций American Express вернется к надлежащему уровню. Баффет увидел в сложившейся ситуации большие возможности. Однако стоила ли такая сделка почти половины активов товарищества? Это была большая ставка, которая сполна оправдала себя: на протяжении последующих двух лет цена акций компании увеличилась в три раза, а партнеры Buffett Partnership получили 20 млн долл. чистой прибыли. Терпеливость инвестораКонцентрированные инвестиции – это полная противоположность концепции вложения капитала, в основе которой лежит широкая диверсификация капитала и высокая оборачиваемость инвестиций. Концентрированное вложение капитала имеет самые высокие среди всех активных стратегий шансы на то, чтобы с течением времени обеспечить превышение доходности фондового индекса. Тем не менее, даже такой многообещающий подход к инвестициям требует от инвестора терпеливо хранить акции, входящие в состав своего портфеля, даже если ему кажется, что другие стратегии могли бы обеспечить более высокие результаты. Как долго целесообразно хранить акции в неприкосновенности? Логично было бы предположить, что не существует точного критерия определения длительности периода хранения акций (хотя Баффет, по всей вероятности, сказал бы, что любой срок менее пяти лет неприемлем). Задача заключается не в обеспечении нулевой оборачиваемости инвестиций (другими словами, никогда ничего не продавать) – такой подход неприемлем, поскольку он помешал бы инвестору воспользоваться преимуществами более выгодных капиталовложений. Самое подходящее правило, основанное на практическом опыте, заключается в целесообразном обеспечении оборачиваемости инвестиций от 20 до 10 %, что, в свою очередь, означает необходимость хранить ценные бумаги приблизительно от пяти до десяти лет. Спокойное отношение к колебаниям курсовКонцентрированные инвестиции преследуют цель получения доходности инвестированного капитала, превышающую среднее значение. Существуют веские доказательства в пользу того, что такое стремление в большинстве случаев оказывается успешным. Эти доказательства получены как в процессе научных исследований, так и на основании конкретных примеров концентрированного вложения капитала. Однако нет сомнений и в том, что на пути к достижению этой цели возникают определенные трудности, поскольку неустойчивость курсов акций представляет собой обязательный сопутствующий аспект концепции концентрированных инвестиций. Инвесторы, придерживающиеся принципа концентрированного инвестирования, терпеливо относятся к такой нестабильности курсов акций, поскольку знают, что в долгосрочном периоде экономические процессы, лежащие в основе деятельности компании, с избытком компенсируют любые краткосрочные колебания курсов. Баффет всегда умел игнорировать трудности подобного типа. То же можно сказать и о его партнере, Чарли Мангере, который однажды подсчитал, используя таблицу сложных процентов и свой опыт игры в покер, что до тех пор, пока он сможет контролировать свою реакцию на колебания курсов, вполне достаточно будет владеть акциями трех компаний. «Я знаю, что психологически я готов к таким трудностям, поскольку меня воспитали люди, верящие в возможность их преодоления» [8]. Возможно, читатель тоже принадлежит к многочисленной категории людей, способных преодолевать трудности. Но даже если читателю не посчастливилось вырасти в кругу таких людей, он может сам воспитать в себе некоторые их черты. Задача сводится к тому, чтобы принять осознанное решение о том, чтобы изменить свое мышление и линию поведения. Невозможно за краткий промежуток времени выработать новые привычки и способность мыслить по-новому, но постепенное привыкание к тому, чтобы не паниковать и не предпринимать поспешных действий в ответ на превратности рынка, – это необходимая и выполнимая задача. Баффет и современная портфельная теорияВера Уоррена Баффета в фундаментальные идеи концентрированного инвестирования обуславливает наличие разногласий между его пониманием инвестиций и представлениями многих других авторитетных специалистов в сфере финансов, а также с набором идей, известных под общим названием «современная портфельная теория». Поскольку в данной книге излагаются основные идеи Уоррена Баффета и поскольку сам он не разделяет принципов современной портфельной теории, в книге не уделяется много внимания ее описанию. Однако читатель продолжит изучение теоретических основ инвестиционной деятельности и за рамками данной книги и тогда обязательно столкнется с этой теорией, поэтому целесообразно раскрыть некоторые ее базовые элементы. После этого будет описана позиция Баффета по каждому из этих элементов. Современная портфельная теория представляет собой комбинацию трех плодотворных концепций из сферы управления финансами, разработанных тремя выдающимися учеными. Гарри Марковиц, аспирант кафедры экономики Чикагского университета, впервые измерил количественное соотношение между доходностью и уровнем риска. Применив такой метод математических вычислений, как ковариационный анализ, он измерил динамику доходности группы акций и использовал полученные результаты для определения уровня риска портфеля в целом. Гарри Марковиц пришел к выводу, что не существует прямой зависимости между риском инвестиций и колебаниями курсов акций отдельных компаний. Риск инвестиций зависит от колебания курсов всех акций портфеля в одном направлении. В таком случае существует достаточно высокая вероятность одновременного падения курса всех акций в результате каких-либо перемен в экономике. По словам Марковица, единственно разумный способ защиты от подобного развития событий – это диверсификация инвестиционного портфеля. Примерно десять лет спустя другой ученый, Билл Шарп из Калифорнийского университета (Лос-Анджелес), разработал математическую процедуру оценки неустойчивости курсов акций, которая упрощала подход Марковица. Эта процедура получила название «ценовая модель рынка капитала» («Capital Asset Pricing Model»). Таким образом, на протяжении одного десятилетия двумя учеными были разработаны два элемента теории, которую впоследствии назовут современной портфельной теорией. Гарри Марковиц высказал идею о том, что приемлемое соотношение между доходностью и риском акций зависит от диверсификации портфеля. Билл Шарп создал формулу расчета риска. Третий элемент – теорию эффективного рынка (EMT, Efficient Market Theory) – разработал молодой доцент кафедры финансов Чикагского университета Юджин Фама. Юджин Фама начал изучать закономерности колебаний биржевых курсов акций в начале 1960-х. Прочитав большое количество литературы, он изучил всю доступную информацию о поведении фондового рынка и сделал следующий вывод: курсы акций не поддаются прогнозированию из-за высокой эффективности рынка. На эффективном рынке, по мере того как информация становится доступной, многие умные люди активно используют ее таким образом, что это вызывает незамедлительное изменение курсов акций еще до того, как из этого кто-либо сможет извлечь выгоду. В любой произвольно взятый момент времени биржевые курсы отображают всю имеющуюся информацию об акциях. Следовательно, прогнозам относительно будущего развития событий нет места в контексте эффективного рынка, поскольку курсы акций корректируются слишком быстро. Точка зрения Баффета на рискСогласно современной портфельной теории, степень риска определяется неустойчивостью (волатильностью) курсов акций. Однако на протяжении всей своей карьеры Баффет всегда воспринимал падение курса акций как возможность заработать деньги. В таком случае кратковременное падение курса акций на самом деле сокращает степень риска. Баффет подчеркивает: «Для владельцев компании – а мы считаем акционеров именно владельцами компании – академическое определение риска совершенно неуместно в контексте нашего понимания инвестиционной деятельности, причем в такой степени, что попытки применить это определение только приводит к созданию абсурдных ситуаций» [9]. Баффет совсем по-другому определяет риск. В его понимании риск связан с возможностью ущерба, нанесенного инвестору. Это фактор формирования действительной стоимости компании, а не поведения курсов на фондовом рынке. Финансовый ущерб бывает причинен в результате некорректной оценки будущей прибыли от бизнеса компании, а также неконтролируемого, не поддающегося прогнозированию влияния налогов и инфляции. Кроме того, Баффет считает, что риск неразрывно связан с инвестициями. По его мнению, если инвестор покупает акции сегодня с намерением продать их завтра, он тем самым заключает рискованную сделку. Возможность предсказать, повысится или упадет курс акций за такой краткий временной интервал, равна вероятности того, какой стороной упадет подброшенная монета, – другими словами, инвестор проиграет в пятидесяти случаях из ста. Однако, как утверждает Баффет, если инвестор увеличит промежуток времени, на протяжении которого он намерен держать акции (инвестиционный горизонт), до нескольких лет (безусловно, при условии что покупка этих акций была хорошо продумана), тогда вероятность успеха существенно увеличивается. Точка зрения Баффета на диверсификациюПредставление Баффета о риске определяет и сущность его стратегии диверсификации – по этому вопросу его точка зрения также прямо противоположна современной портфельной теории. Согласно этой теории, основное преимущество широкой диверсификации портфеля акций заключается в том, что это позволяет смягчить последствия неустойчивости биржевых курсов акций. Но если инвестор не проявляет беспокойства по поводу колебаний курсов (как это делает сам Баффет), в таком случае он увидит диверсификацию портфеля совсем в другом свете. Уоррену Баффету известно, что многие так называемые ученые мужи могут расценивать стратегию Berkshire как более рискованную, но он не разделяет этой точки зрения. «Мы убеждены в том, что политика концентрации портфеля может существенно снизить степень риска, в случае если такая концентрация повышает, как и должно происходить на самом деле, заинтересованность инвестора в успехе бизнеса компании, а также его уверенность в основополагающих экономических характеристиках деятельности этой компании еще до покупки ее акций» [10]. Осознанное сосредоточение усилий на нескольких избранных компаниях позволяет инвестору внимательно изучить их деятельность, а также точно определить их действительную стоимость. Чем больше инвестор знает о компании, в которую он намерен вложить свои средства, тем меньше степень риска, которому могут подвергнуться его инвестиции. «Диверсификация служит защитой от неосведомленности, – говорит Баффет. – Если вы хотите обезопасить себя от любых неприятностей, связанных с ситуацией на рынке, то должны вести себя как владелец, независимо от того идет речь о целой компании или только о ее акциях. В этом нет ничего плохого. Это самый надежный подход для тех, кто не знает, как необходимо анализировать деятельность компаний» [11]. Точка зрения Баффета на теорию эффективного рынкаДля Баффета главная проблема в теории эффективного рынка заключается в следующем: эта теория не приносит никакой пользы инвесторам, которые анализируют всю доступную им информацию (как того требует Баффет), что и дает им конкурентное преимущество. Тем не менее, теорию эффективного рынка с фанатичным рвением преподают во всех школах бизнеса, и это в высшей степени удовлетворяет Баффета. «Естественно, плохая услуга, оказанная студентам и доверчивым профессиональным инвесторам, которые приняли теорию эффективного рынка на веру, – это одновременно и очень большая услуга нам и всем последователям Грэхема, – отметил Баффет с иронией. – Если рассуждать эгоистично, нам следовало бы платить учебным заведениям за то, чтобы они никогда не прекращали преподавать студентам теорию эффективного рынка» [12]. На протяжении многих лет современная портфельная теория защищает инвесторов, которые обладают ограниченными знаниями и пониманием того, как следует оценивать деятельность компании. Но такая защита не дается бесплатно. По мнению Баффета, современная портфельная теория учит добиваться средних результатов. Но я думаю, что каждый человек может понять, как добиваться результатов, в пять раз превышающих средние» [13]. Суперинвесторы из «Баффетвилля»Одна из величайших книг об инвестициях впервые увидела свет в 1934 г., в разгар Великой депрессии. Книга «Анализ ценных бумаг» (Security Analysis), написанная Бенджамином Грэхемом в соавторстве с Дэвидом Доддом, получила признание во всем мире как классический труд по инвестициям. Она переиздавалась пять раз на протяжении шестидесяти пяти лет. Невозможно переоценить ее влияние на современный мир инвестиций. Через пятьдесят лет после первой публикации книги Школа бизнеса Колумбийского университета организовала семинар, проведением которого планировалось отметить годовщину выхода этого фундаментального труда. Уоррен Баффет, один из самых известных бывших воспитанников школы, а также один из наиболее знаменитых современных последователей подхода к инвестициям, опирающегося на принцип «цена/стоимость», разработанный Грэхемом, обратился к участникам семинара с речью. Он назвал ее так: «Суперинвесторы из Грэхем-Доддсвилля», и, как и все, что говорит Баффет, эта фраза стала такой же классической, как и книга, о которой это было сказано [14]. Баффет начал свою речь с краткого описания центрального аргумента современной портфельной теории, который заключается в том, что фондовый рынок функционирует эффективно, что все акции оцениваются корректно, и поэтому каждый, кому удается год за годом добиваться успеха на фондовом рынке, обязан этим успехом простой удаче. Далее Баффет сказал: «Может быть, это и так, но я знаю некоторых людей, которые сделали это, и их успех нельзя отнести только на счет случайной удачи». Потом он привел доказательства. Его примеры относились к инвестиционной деятельности людей, которым удавалось на протяжении длительного времени добиваться успеха на рынке не благодаря удаче, а потому что они придерживались принципов Бенджамина Грэхема. Все они живут, как сказал в тот день Уоррен Баффет, в «интеллектуальном городке» под названием Грэхем-Доддсвилль». Почти через десять лет после этих событий я подумал о том, что было бы интересно снова упомянуть о тех людях, деятельность которых подтверждает правильность концепции Грэхема и которые разделяют уверенность Баффета в подходе к инвестициям на основе принципа «цена/стоимость» и в концентрированном вложении капитала в акции небольшого количества компаний. Я думаю, этих людей можно было бы назвать «суперинвесторами из Баффетвилля», и к их числу принадлежит Чарли Мангер, Билл Руан, Лу Симпсон и, конечно, Уоррен Баффет. Результаты их деятельности могут научить многому. Чарли МангерВысокий уровень доходности инвестиций компании Berkshire Hathaway, как правило, связывают с именем председателя совета директоров компании. Тем не менее, не следует забывать о том, что заместитель председателя Чарли Мангер – тоже выдающийся инвестор. Акционеры, посещавшие ежегодные собрания Berkshire Hathaway или читавшие статьи Чарли Мангера в Outstanding Investor Digest понимают, насколько велик интеллект этого человека. «Я встретился с ним где-то в 1960-м году, – вспоминает Баффет, – и сказал ему, что право – это прекрасное хобби, но он способен на большее» [15]. Как уже упоминалось в этой книге, Чарли Мангер в тот период имел процветающую юридическую практику в Лос-Анджелесе, однако постепенно все больше внимания и энергии уделял новому инвестиционному товариществу, носившему его имя. Результаты, которых Чарли Мангеру удалось добиться благодаря своим талантам, представлены в табл. 10.1. Таблица 10.1. Результаты работы Charles Manger Partnership  «Его портфель состоял из небольшого количества акций, поэтому результаты были намного более непостоянны, – сказал Баффет. – Тем не менее, они были получены на основании той же концепции покупки ценных бумаг со значительной скидкой к их действительной стоимости». Принимая решения об инвестициях в рамках деятельности своего товарищества, Чарли Мангер придерживался методики Грэхема и рассматривал в качестве потенциальных объектов для инвестиций только компании, которые продавались по цене ниже их действительной стоимости. «Он был готов принять более высокие взлеты и падения в результатах своей деятельности, поэтому оказался человеком, душа которого стремится к концентрации портфеля» [16]. Следует обратить внимание, что Баффет не использует слово риск в описании результатов деятельности Чарли Мангера. Применяя традиционное определение риска (неустойчивость курсов ценных бумаг), можно было бы сказать, что компания Мангера за тринадцать лет своего существования демонстрировала очень высокую степень риска, со стандартным отклонением в два раза превышавшим стандартное рыночное отклонение доходности. Однако превышение среднегодовых рыночных показателей на 18 пунктов за те же тринадцать лет – это не результат деятельности человека, склонного к риску. Это скорее результат – мудрого инвестора. Билл РуанУоррен Баффет впервые встретился с Биллом Руаном в 1951 г., когда они оба изучали курс «Анализ ценных бумаг» в Колумбийском университете. После окончания учебы два однокурсника продолжали поддерживать контакты, и Баффет наблюдал за результатами инвестиционной деятельности Руана с восхищением. Когда в 1969 г. Баффет закрыл свое инвестиционное товарищество, он предложил Биллу Руану управлять капиталом некоторых его партнеров. Это и стало началом фонда Sequoia Fund. Создание взаимного фонда в тот период было нелегкой задачей. Происходило расщепление фондового рынка на два уровня: «горячие деньги» вращались вокруг так называемых «пятидесяти любимчиков» (такое название получили 50 высокоприбыльных и быстрорастущих акций крупных компаний, таких как IBM и Xerox, наиболее популярных у инвесторов США в 1960–1970 гг.). При этом акции компаний с недооцененной стоимостью практически выпали из поля зрения инвесторов. Однако это не остановило Билла Руана. Впоследствии Баффет так прокомментировал это: «Я с удовольствием могу сказать, что мои партнеры, как это ни удивительно, не только остались с ним, но еще и внесли дополнительный капитал, что привело впоследствии к получению прекрасных результатов» [17]. Фонд Sequoia Fund был настоящим пионером – первым взаимным фондом, который использовал принципы концентрированных инвестиций. Информация об активах Sequoia Fund свидетельствует о том, что Билл Руан и Рик Канифф, его партнер по компании Ruane, Cuniff & Company, действительно управляли низкооборотным концентрированным портфелем ценных бумаг. В среднем около 90 % средств фонда было вложено в акции шести-десяти компаний. Но даже при этом разнообразие бизнес-направлений, представленных акциями портфеля, было и остается достаточно большим. Точка зрения Билла Руана во многих отношениях принципиально отличается от взглядов других инвестиционных управляющих. Последние наполняют портфель различными ценными бумагами, уже имея к этому моменту сформированные представления о том, как следует управлять этим портфелем. Партнеры Ruane, Cuniff & Company начинают с того, что выбирают акции самых лучших компаний, и только после этого формируют портфель. Безусловно, выбор самых лучших акций требует проведения глубоких исследований, и Ruane, Cuniff & Company снова выделяется на фоне других инвестиционных фондов. Руководство компании избегает использования информации, которая отображается в отчетах, составляемых брокерами Уолл-стрит, и в этом полагается исключительно на результаты исследований, проводимых силами самой компании. «В нашей компании титулы не имеют никакого значения, – сказал однажды Руан, – если бы это было не так, то на моей визитной карточке было бы написано: Билл Руан, исследователь-аналитик» [18]. Какую пользу этот подход к управлению инвестиционным портфелем принес акционерам? В табл. 10.2 приведены данные об экономической эффективности инвестиций Sequoia Fund за период с 1971 по 2003 гг. На протяжении этого периода годовая доходность инвестиций фонда составила в среднем 18 %, в то время как доходность индекса Standard & Poors 500 составила всего 12,9 %. Таблица 10.2. Результаты деятельности Sequoia Fund, Inc.  Лу СимпсонКогда в конце 1970-х Уоррен Баффет начал покупать акции Government Employees Insurance Company (GEICO), он сделал еще одно «приобретение», которое в значительной мере способствовало укреплению финансового положения этой страховой компании. Имя его – Лу Симпсон. Лу Симпсон, получивший диплом магистра экономики в Принстонском университете, работал на компании Stein Roe & Farnham и Western Asset Management, когда в 1979 г. Баффет привлек его к работе в GEICO. В настоящее время он выполняет обязанности генерального директора этой компании по операциям с капиталом. Вспоминая собеседование с Лу Симпсоном при приеме на работу, Уоррен Баффет сказал, что Лу обладал характером, который идеально подходил для инвестиционной деятельности [19]. По его словам, Симпсон умел мыслить независимо, доверял результатам собственных исследований, это был человек, не испытывавший особого удовольствия ни от того, чтобы действовать, как все, ни от того, чтобы плыть против течения. Лу Симпсон игнорирует результаты исследований, проведенных аналитиками Уолл-стрит, а вместо этого внимательно изучает годовые отчеты о деятельности компаний. Его процедура поиска обыкновенных акций в качестве потенциальных объектов для инвестиций аналогична действиям Баффета. Лу Симпсон включает в инвестиционный портфель акции всего нескольких компаний. В результате инвестиционный портфель компании GEICO, стоимость которого равна миллиардам долларов, состоит из акций меньше десяти компаний. За период с 1980 по 1996 гг. годовая доходность инвестиций GEICO составила в среднем 24,7 % в год, тогда как средняя доходность рынка за этот период был равна 17,8 % (табл. 10.3). «Это не просто впечатляющие результаты, – говорит Баффет, – в равной степени важно и то, что они были получены правильным способом. Лу всегда делал инвестиции в недооцененные обыкновенные акции, при этом вероятность того, что акции каждой отдельной компании будут неизменно убыточными, была очень низкой, следовательно, инвестиции в совокупность этих акций были близки к безрисковому уровню» [20]. Важно отметить, что стратегия концентрированных инвестиций в некоторых случаях допускает наличие периодов низкой доходности капиталовложений. Даже «суперинвесторы» – без сомнения, квалифицированные и успешные – сталкивались с непродолжительными периодами низкой доходности инвестиций. Из табл. 10.4 становится ясно, что даже этим величайшим инвесторам пришлось пережить ряд трудных периодов. Что случилось бы с Чарли Мангером, Лу Симпсоном и Биллом Руаном, если бы они были менеджерами-новичками, начинающими свою карьеру в настоящее время, в инвестиционной среде, в которой доходность инвестиций оценивается с точки зрения перспектив на один год или даже на один квартал? По всей видимости, они были бы уволены, а акционеры потерпели бы громадные убытки. Таблица 10.1. Лу Симпсон, GEICO  Таблица 10.4. Суперинвесторы из Баффетвилля  Изменения в инвестиционном портфелеИнвестору не следует успокаивать себя тем, что, поскольку ценовая динамика акций, входящих в концентрированный инвестиционный портфель, время от времени отстает от рыночной, то не следует заниматься изучением результативности рынка. Мы можем согласиться с тем, что концентрированный инвестор не должен быть рабом прихотей рынка, но он должен быть в курсе дел всех значимых событий в бизнесе компаний, акции которых формируют его портфель. Обязательно наступят времена, когда ему придется покупать и продавать ценные бумаги. Принятие решения о покупке: простой критерийКогда Баффет рассматривает возможность новых инвестиций, он использует те акции, которыми уже владеет его компания, в качестве критерия целесообразности покупки новых. «То, о чем говорит Баффет, очень полезно для любого инвестора, – подчеркивает Чарли Мангер. – Для обычного человека оптимальным критерием оценки должно быть лучшее из того, что он уже имеет». Далее происходит то, что можно назвать ключом к повышению стоимости инвестиционного портфеля и чему в большинстве случаев инвесторы не уделяют должного внимания. «Если новый объект для инвестиций, возможность покупки которого вы рассматриваете, не лучше того, что уже есть в вашем распоряжении, – говорит Чарли, – в таком случае лучше забудьте о нем. В результате такого отбора отсеивается 99 % всех возможных объектов для инвестиций» [21]. Принятие решения о продаже: две веские причины не спешитьКонцентрированное вложение капитала обязательно предполагает долгосрочный подход к инвестициям. Если бы можно было задать Уоррену Баффету вопрос: какой период, на протяжении которого следует держать акции той или иной компании, он считает идеальным, его ответ был бы «всегда», – другими словами, ровно столько, сколько эта компания приносит доходность, превышающую среднюю рыночною, а ее руководство рационально распоряжается этой прибылью. «В таком случае бездействие представляет собой единственно разумную линию поведения» – объясняет Баффет [22]. Если инвестор имеет дело с третьесортной компанией, ему необходимо избавляться от ее акций, что приведет к росту оборачиваемости инвестиций, поскольку в противном случае неудачи компании скажутся и на показателях доходности инвестиционного портфеля. Если же инвестор владеет акциями первоклассной компании, последнее, что может прийти ему в голову, – продать их. Такой пассивный подход к управлению инвестиционным портфелем может показаться странным тем инвесторам, которые привыкли активно покупать и продавать ценные бумаги. Тем не менее, у этого подхода есть два важных преимущества (помимо обеспечения темпов прироста капитала, превышающих средние рыночные показатели): 1. Сокращение транзакционных издержек. Это один из аспектов инвестиционной деятельности, основанных на здравом смысле, который так очевиден и который в большинстве случаев так легкомысленно игнорируется. Каждый раз, когда инвестор покупает или продает акции, он увеличивает свои расходы на оплату брокерских услуг, что, конечно же, сокращает его чистую доходность. 2. Увеличение посленалоговой доходности. Когда инвестор продает акции с прибылью, ему необходимо заплатить налог на прирост капитала, на что уйдет часть денег. Решение этой проблемы может быть таким: следует оставить все как есть. Если инвестор оставит прирост капитала в своей собственности (в таком случае это будет нереализованный доход от прироста капитала), то его состояние будет увеличиваться более интенсивно. В общем, инвесторы слишком часто недооценивают огромной ценности нереализованного дохода от прироста капитала, который Баффет называет «беспроцентным кредитом, выданным Министерством финансов». Для того чтобы разъяснить свою точку зрения, Баффет предлагает инвестору представить себе, что произойдет, если он приобретет акцию за 1 долл., цена которой будет ежегодно удваиваться. Если инвестор продаст эту акцию в конце текущего года, он получит чистую прибыль 0,66 долл. (при условии что ступень налоговой шкалы, по которой инвестор платит налоги, равна 34 %). Теперь инвестор снова вкладывает 1,66 долл., и к концу года вложенная сумма увеличится в два раза. Если вложенная сумма продолжит удваиваться ежегодно, а инвестор продолжит продавать акции, платить налоги и реинвестировать выручку, к концу двадцатилетнего периода он сможет получить чистую прибыль в размере 25 200 долл. после выплаты налогов в размере 13 тыс. долл. Но, если бы инвестор купил бы акции на 1 долл., которые ежегодно удваивались бы в цене, и не продавал бы их на протяжении двадцати лет, он получил бы 692 тыс. долл., уплатив налоги в размере около 356 тыс. долл. Лучшая стратегия для получения высокой посленалоговой доходности заключается в удерживании коэффициента оборачиваемости инвестиций в диапазоне от 0 до 20 %. Существует два способа снизить этот коэффициент. Один из них – вкладывать капитал в индексные взаимные фонды, обеспечивающие низкую оборачиваемость инвестиций. Инвесторы, отдающие предпочтение более активному стилю инвестиционной деятельности, могут прибегнуть ко второму способу – концентрированным портфельным инвестициям. Проблема концентрированного инвестированияДо настоящего момента моя задача заключалась в том, чтобы изложить доводы в пользу целесообразности следования концепции концентрированных инвестиций, которую так успешно применяет Уоррен Баффет. Я сослужил бы читателям плохую службу, если бы не довел до их сведения, что неизбежным последствием такого подхода к инвестиционной деятельности бывает повышенная нестабильность портфеля. Когда в портфеле находятся акции всего нескольких компаний, то изменение курса акций каждой их них более заметно и имеет более сильное влияние на весь портфель в целом. Способность выдерживать волатильность акций без лишних домыслов имеет чрезвычайно большое значение для душевного спокойствия инвестора и в итоге – для его финансового успеха. Адаптация к такой нестабильности в первую очередь требует от инвестора понимания эмоциональной стороны инвестиционного процесса. Эта тема рассматривается более подробно в главе 11. Дела, связанные с деньгами, принадлежат к числу самых эмоционально насыщенных аспектов жизни человека, и так будет всегда. Инвестору необходимо постоянно находиться во власти таких эмоций – по крайней мере до того момента, когда это не начинает мешать нормальной работе. Ключ к успеху заключается в том, чтобы держать эмоции под контролем, а это сделать намного легче, хотя бы немного разбираясь в основных понятиях психологии. Проблема успехаПроблема, с которой столкнулся Уоррен Баффет, не относится к сфере психологии. Он понимает эмоциональную сторону инвестиционного процесса не хуже, чем другие, а может быть, и лучше. Главное в том, чтобы поддерживать такой уровень доходности инвестированного капитала, которого от него ожидают другие люди. Возникновению этой проблемы способствует два фактора. Во-первых, за последние годы Баффету не удается найти достаточное количество акций, которые удовлетворяли бы его критерий «цена/стоимость». Это проблема рынка. Второй фактор состоит в следующем: с точки зрения компании стоимостью в 100 млрд долл., даже самый незначительный результат требует приложения больших усилий для достижения высокой отдачи. Это – проблема размера. Баффет комментирует это следующим образом: «Некоторое время назад хорошая идея на 10 млн долл. могла сделать для нас чудеса. В наши дни совокупность десяти таких идей, стоимость каждой из которых была бы в три раза больше, увеличила бы чистую стоимость Berkshire Hathaway на четверть процента. Для получения значительной отдачи инвестированного капитала нам нужны «компании-киты», а их найти трудно» [23]. Эти слова были сказаны в начале 2002 г. С тех пор чистая стоимость Berkshire Hathaway продолжала увеличиваться, из чего можно сделать вывод, что сейчас найти таких «китов» стало еще труднее. Хорошие новости для большинства инвесторов заключаются в том, что они могут отложить в сторону свои «слонобои», и в том, что основополагающие принципы концентрированного инвестирования действуют независимо от размера кошелька инвестора. Не имеет значения, какое количество денег есть в вашем распоряжении, – в любом случае поступайте так же, как это делает Уоррен Баффет. Когда вы видите, что то или иное событие может произойти с высокой степенью вероятности, делайте большие ставки. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||