|

||||

|

|

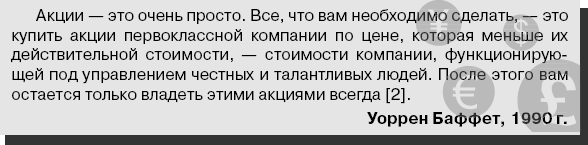

Глава 12 Неблагоразумный человек Джордж Бернард Шоу писал: «Разумный человек приспосабливается к миру. Неблагоразумный – упорно пытается приспособить мир к себе. Следовательно, прогресс зависит от неблагоразумных людей» [1]. Можно ли в таком случае сделать вывод, что Уоррен Баффет «неблагоразумный человек»? Для того чтобы разобраться в этом, необходимо исходить из того, что его концепция инвестиционной деятельности символизирует прогресс в мире финансов. Я охотно принимаю такое предположение, поскольку, если посмотреть на недавние достижения «разумных людей», в лучшем случае можно увидеть нестабильность, в худшем – катастрофу. С уверенностью можно утверждать, что 1980-е годы запомнились людям как десятилетие ожидания грядущих потрясений в сфере управления финансами. Торговля ценными бумагами с использованием компьютерных систем и компьютерных программ, покупка контрольных пакетов акций с помощью кредитов, бросовые облигации, производные финансовые инструменты, фьючерсные контракты на основе фондовых индексов – все это вызвало чувство страха у многих инвесторов. Исчезли различия между инвестиционными управляющими. Тяжелый труд фундаментальных исследований уступил место водовороту компьютерных инноваций. Информационные технологии, к которым многие инвесторы относятся как к «черному ящику», вытеснили личные беседы с руководством и проведение научных исследований в качестве эффективных методов оценки стоимости компаний. Автоматизированная обработка информации заменила интуицию. Ситуация на фондовом рынке, сложившаяся в конце 1990-х была еще хуже. События, происходившие на «взбесившемся», переоцененном рынке, известные как бум интернет-компаний, закончились катастрофическим провалом. Уоррен Баффет назвал эти события «большим пузырем». Всем известно, что происходит с пузырями, когда они становятся слишком большими, – они лопаются. Многие инвесторы разочаровались в финансовом рынке и отстранились от него. Трехлетний период «медвежьего рынка», охвативший 2000–2002 гг., оставил у многих инвесторов ощущение горечи. Даже сейчас многие менеджеры по управлению капиталом по-прежнему не способны увеличить стоимость инвестиционных портфелей своих клиентов. Именно поэтому легко понять, почему стратегия пассивных инвестиций завоевала широкую популярность. На протяжении нескольких прошедших десятилетий участники рынка пытались применять много различных подходов к инвестиционной деятельности. Инвестиции в компании с низкой и с высокой капитализацией, в акции роста и «выгодные» акции, тематические инвестиции, отток капитала из одного инвестиционного сектора в другой – все эти стратегии на протяжении определенных периодов оправдывали себя в финансовом плане. В другие промежутки времени они приводили к посредственным результатам. Баффет относится к числу исключений: он никогда не получал посредственных результатов. Эффективность его инвестиций, получившая документальное подтверждение, неизменно была самой высокой. Пока инвесторы и спекулянты увлекались концепциями инвестиционной деятельности, понятными лишь посвященным, Баффет спокойно увеличивал свое многомиллиардное состояние. И все это время компании, акциями которых он владел, были средством накопления его богатства, а здравый смысл был его философией. Как ему удалось достичь таких успехов? Принимая во внимание то, что высокая эффективность инвестиционной деятельности Баффета подтверждена документально, а также учитывая простоту методики обеспечения такой эффективности, правильнее было бы спросить, почему другие инвесторы не применяют его подход. Причина может заключаться в представлениях людей об инвестициях. Когда Баффет вкладывает капитал в акции, то он, прежде всего, видит за ними целостный бизнес определенных компаний. Многие другие инвесторы видят при этом только биржевой курс. Они тратят слишком много времени и сил на отслеживание и прогнозирование курсов акций и слишком мало времени уделяют тому, чтобы понять бизнес тех компании, акциями которых они владеют. Как бы примитивно это ни звучало, но именно в этом и состоит коренное отличие Баффета от других инвесторов.

Тогда как другие профессиональные инвесторы занимаются изучением ценовых моделей рынка капитала, пытаются определить степень устойчивости курса акций и изучают современную портфельную теорию, Баффет изучает отчеты о прибылях и убытках компаний, выясняет их потребности в реинвестировании капитала и определяет возможности компаний с точки зрения получения прибыли. Практический опыт инвестиций в разнообразные компании, представляющие различные отрасли экономики, отличает Баффета от других профессиональных инвесторов. «Можно ли объяснить рыбе, что значит передвигаться по суше? – спрашивает Баффет. – Один день, проведенный на суше, стоит тысячи лет разговоров об этом. Один день управления компанией имеет точно такое же значение» [3]. По мнению Уоррена Баффета, инвестор и бизнесмен должны одинаково относиться к бизнесу, которым занимается компания, поскольку им обоим необходим один и тот же результат. Бизнесмен стремится владеть целой компанией, а инвестор желает купить только часть компании. Теоретически и предприниматель, и инвестор должны анализировать одни и те же факторы, чтобы обеспечить получение прибыли от своих капиталовложений. Если бы применение стратегии инвестиций, которой придерживается Баффет, требовало только изменения общего подхода, в таком случае, возможно, гораздо больше инвесторов стали бы сторонниками этой стратегии. Однако применение подхода Баффета к инвестициям требует изменения не только представления об инвестициях, но и методов оценки их эффективности. Традиционный критерий определения эффективности инвестиций – это изменение курсов акций, или разность между ценой, которую инвестор заплатил за акции при покупке, и их рыночной ценой на текущий момент. В долгосрочной перспективе колебания цен акций должны приблизительно соответствовать изменению стоимости самой компании. Однако на протяжении короткого промежутка времени в результате многочисленных алогичных причин курс акций может значительно отклоняться от стоимости компании и в сторону снижения, и в сторону повышения. Проблема по-прежнему состоит в том, что большинство инвесторов использует колебания курсов для оценки успеха или несостоятельности их подхода к инвестициям, даже если эти колебания связаны не с изменением стоимости бизнеса, а с ожиданием реакции на них других инвесторов. Еще больше усугубляет ситуацию то, что клиенты требуют от профессиональных менеджеров, управляющих их капиталом, поквартальной отчетности о доходности инвестиций. Зная о том, что им необходимо повысить доходность инвестиций в краткосрочном периоде, иначе они рискуют потерять клиентов, специалисты по управлению инвестициями с нетерпением ожидают повышения курса акций.

По глубокому убеждению Баффета, было бы ошибочным использовать текущую цену акций для оценки успеха компании. Вместо этого он определяет стоимость компаний по темпам их экономического развития. Один раз в год он проверяет несколько показателей. • Доходность первоначального акционерного капитала. • Изменение операционной рентабельности, уровня задолженности и потребности в капитальных затратах • Способность компании генерировать денежные поступления. Баффет знает, что с течением времени улучшение этих экономических показателей скажется и на цене акций компании. Следовательно, то, что происходит с курсом акций в краткосрочном периоде, не имеет никакого значения. Инвестирование: путь Уоррена БаффетаГлавная цель этой книги заключается в том, чтобы помочь инвесторам понять и научиться применять те стратегии, которые принесли успех Уоррену Баффету. Я очень надеюсь на то, что, изучив опыт этого великого инвестора, читатели смогут применить его методы в своей деятельности. Может быть, в будущем читатели встретят на своем пути возможность сделать инвестиции в компании, удовлетворяющие критериям Баффета, – в этот момент им очень пригодятся его уроки. Например, когда: • цена акций хорошей компании на фондовом рынке по тем или иным причинам падает, как это было в случае с Washington Post; • компания переживает временные трудности, обусловленные специфическими обстоятельствами, как было в случае с Wells Fargo & Company; • безразличие инвесторов приводит к тому, что цена первоклассной компании, такой как Coca-Cola, падает в два раза ниже ее действительной стоимости. В таком случае в выигрышном положении окажутся те инвесторы, которые мыслят и действуют так, как Уоррен Баффет. Путь Уоррена Баффета обманчиво прост. Чтобы следовать ему, инвестору нет необходимости осваивать компьютерные программы или изучать толстые учебники по инвестициям. Нет ничего сложного в оценке стоимости компании и покупке по цене, которая ниже ее действительной стоимости. «То, что мы делаем, под силу каждому, – говорит Баффет. – Просто необходимо предпринимать экстраординарные действия, чтобы получать экстраординарные результаты» [5]. Парадокс в том, что успех Баффета частично обусловлен неудачами других. «Мне было очень выгодно, – объясняет он, – что школы бизнеса выпускали десятки тысяч (студентов), которым внушили, что способность мыслить не приносит никакой пользы» [6]. Я ни в коем случае не хочу этим сказать, что Уоррен Баффет – обычный человек. Он, без сомнения, выдающийся инвестор. Однако пропасть между Баффетом и другими профессиональными инвесторами расширяется еще и из-за их собственной готовности играть роль проигравших, тогда как Баффет отказывается от этой роли. Читатели этой книги могут сделать такой же выбор. Независимо от того, достаточно ли у инвестора финансовых средств, чтобы купить 10 % акций компании или только сотню ее акций, система Уоррена Баффета поможет ему получить высокую доходность от своих инвестиций. Однако этот подход поможет только тем инвесторам, которые готовы помочь сами себе. Чтобы достичь успеха, инвестору необходимо научиться мыслить самостоятельно. Если он нуждается в постоянном подтверждении правильности своих решений, особенно со стороны фондового рынка, то он существенно сокращает свои преимущества. Но если он умеет делать выводы на основании собственных размышлений и применяет относительно простые методы, смело придерживаясь собственных убеждений, это существенно увеличивает его шансы на получение прибыли. Сначала все новое вызывает у человека страх. Вполне естественно, что принятие новой инвестиционной стратегии, принципиально отличной от других, вызывает определенные опасения у инвестора. В следовании по пути Уоррена Баффета самым сложным будет первый шаг. Но если инвестору удастся сделать этот трудный первый шаг, оставшийся путь будет гораздо легче. Шаг 1: не обращайте внимания на фондовый рынокПомните о том, что фондовый рынок маниакально-депрессивен. Иногда на рынке наблюдается бурная активность под влиянием будущих перспектив. В других случаях он впадает в депрессию. Безусловно, такое поведение рынка открывает благоприятные возможности, особенно когда акции выдающихся компаний продаются по абсурдно низким ценам. Однако точно так же, как вы не последовали бы советам человека, проявляющего маниакально-депрессивные наклонности, нельзя позволять рынку навязывать вам образ действий. Фондовый рынок – это не наставник; он существует только для того, чтобы предоставить в ваше распоряжение механизм покупки или продажи акций. Если вы считаете, что фондовый рынок умнее вас, отдайте ему свои деньги, вложив их в индексные фонды. Но если вы хорошо проанализировали ситуацию и понимаете бизнес компании, в которую вы намерены инвестировать свой капитал, если вы уверены в том, что знаете об этой компании больше, чем фондовый рынок, – откажитесь от его услуг. В офисе Berkshire нет котировочного аппарата, и Баффет, кажется, прекрасно обходится без него. Если вы планируете владеть акциями выдающейся компании на протяжении нескольких лет, то происходящее на рынке в каждый текущий момент времени, не имеет никакого значения. Вам действительно необходимо регулярно изучать ситуацию на фондовом рынке, чтобы быть в состоянии вовремя обнаружить благоприятные возможности для инвестиций. Тем не менее, вы увидите, что ваш портфель акций находится в прекрасном состоянии, даже если не анализируете ситуацию на рынке постоянно. «После покупки пакета акций той или иной компании мы были бы совсем не против того, чтобы рынок вообще закрылся на год или два, – говорит Баффет. – Нам не нужны ежедневные котировки наших акций в компаниях See's или H.H. Brown, где мы полные собственники, для того чтобы оценить, насколько благополучно идут дела. В таком случае, зачем нам котировки по 7 % [на момент написания книги более 8 %] акций в компании Coca-Cola?» [7]. Баффет утверждает, что ему нет необходимости знать рыночные цены для определения стоимости инвестиций компании Berkshire в обыкновенные акции. То же самое касается и рядовых инвесторов. Вы должны знать, что приблизились к уровню Баффета, если в процессе анализа ситуации на фондовом рынке вас интересует только один вопрос: «Не совершил ли кто-нибудь в последнее время какую-либо оплошность, которая дала бы мне возможность купить хорошую компанию по выгодной цене?» Шаг 2: не беспокойтесь по поводу состояния экономикиМногие инвесторы безрезультатно тратят свои усилия на беспокойство о показателях фондового рынка. Так же им свойственно и напрасно беспокоиться о состоянии экономики в целом. Если вы вдруг обнаружите, что дали себя втянуть в дискуссию относительно того, есть ли основания для роста экономики или предстоит период экономического спада, имеет ли место повышение или снижение уровня инфляции – остановитесь, сделайте перерыв. Очень часто инвесторы начинают свою деятельность с принятия определенных предположений относительно состояния экономики и перспектив ее дальнейшего развития и после этого приступают к выбору акций, которые бы в точности соответствовали созданной модели. Баффет считает такой подход ошибочным. Во-первых, ни одному инвестору не дано предвидеть будущее экономики, равно как и будущее фондового рынка. Во-вторых, если инвестор выбирает в качестве объектов для инвестиций ценные бумаги, которые должны принести прибыль в контексте конкретной экономической среды, ему придется постоянно приспосабливать свой портфель к изменяющимся экономическим условиям, поэтому он неизбежно столкнется с необходимостью спекуляций и вытекающего из них повышения оборачиваемости инвестиций. Уоррен Баффет предпочитает покупать компании, обеспечивающие возможность получения прибыли на вложенный капитал при любых экономических условиях. Макроэкономические факторы могут повлиять на доходность бизнеса компаний, но в целом компании способны получать прибыль независимо от капризов экономики. Более разумно расходовать время на поиск и приобретение компании, которая может получать прибыль в любых экономических условиях, вместо того чтобы на неопределенный срок вкладывать капитал в акции, которые принесут прибыль только в том случае, если предположения относительно состояния экономики окажутся правильными. Шаг 3: покупайте бизнес компании, а не ее акцииПредположим, вам необходимо принять очень важное решение. Завтра у вас будет возможность выбрать одну компанию, в которую вы намерены инвестировать свой капитал. Чтобы усложнить задачу, предположим также, что после принятия решения вы не можете его изменять, более того, вы должны будете держать купленные акции не протяжении десяти лет. По истечении этого срока денежные средства, накопленные в результате владения акциями компании, обеспечат вашу жизнь после ухода на пенсию. Какие идеи приходят вам в голову при подобной постановке задачи? Возможно, у вас возникло много вопросов, на которые вам хотелось бы найти ответы, и это привело вас в полное замешательство. Если бы Баффету пришлось решать такую задачу, он начал бы с методичной оценки данной компании по базовым критериям, шаг за шагом. • Достаточно ли прост и понятен бизнес компании? Насколько стабильна история деятельности компании? Насколько благоприятны перспективы развития компании? • Функционирует ли компания под управлением честных и компетентных менеджеров, которые рационально распределяют капитал, ведут себя откровенно с акционерами и не поддаются влиянию институционального императива? • Каково экономическое состояние компании? Другими словами, насколько высоки такие показатели деятельности компании, как рентабельность бизнеса, прибыль собственников и соответствие между приростом рыночной стоимости компании и приростом объема нераспределенной прибыли? • И последнее: доступна ли компания (или ее акции) по цене со значительной скидкой к действительной стоимости? Следует обратить внимание на то, что Уоррен Баффет анализирует рыночную цену акций компании только на этом последнем этапе. Определение стоимости компании не представляет никаких трудностей с математической точки зрения. Однако проблемы возникают в случае неправильной оценки будущих расходов и поступлений денежных средств компании. Баффет использует два подхода к решению этой проблемы. Во-первых, он увеличивает вероятность корректного прогнозирования будущего движения денежных средств, отдавая предпочтение только тем стабильно функционирующим компаниям, бизнес которых для него понятен. Во-вторых, он упорно настаивает на необходимости обеспечения маржи безопасности инвестиций, или разности между ценой акций компании и ее действительной стоимостью, вычисленной самим инвестором. Такая маржа безопасности инвестиций позволяет Баффету создать буфер, который защитит его (так же как и любого другого инвестора) от инвестиций в компании с изменяющимся потоком денежных средств. Шаг 4: управляйте портфелем бизнесовТеперь, когда вы готовы стать владельцем компании, а не временным владельцем пакета ее акций, структура вашего портфеля изменится. Вы больше не оцениваете успех своих инвестиций исключительно по динамике биржевых курсов или посредством сравнения годового прироста стоимости активов портфеля с эталоном. Именно благодаря этому у вас появилась возможность свободно выбирать самые лучшие из компаний, акции которых обращаются на рынке. Не существует правила, согласно которому инвестиционный портфель должен состоять из акций компаний, представляющих основные отрасли экономики. Кроме того, для обеспечения надлежащего уровня диверсификации портфеля, не требуется включать в него акции 30, 40 или 50 компаний. По глубокому убеждению Баффета, широкая диверсификация инвестиционного портфеля необходима только в случае, когда инвестор не понимает, что делает. Если такой «некомпетентный» инвестор желает владеть акциями, ему лучше вложить свой капитал в индексный фонд. Для инвестора, который хотя бы немного разбирается в тонкостях инвестиционной деятельности, традиционная диверсификация с вложением капитала в акции десятков компаний не имеет никакого смысла. В таком случае Баффет предлагает поразмыслить над следующей ситуацией: если лучшая компания, акциями которой вы владеете, обеспечивает минимальный финансовый риск и имеет долгосрочные благоприятные перспективы, зачем вкладывать деньги в компанию, занимающую двадцатое место в вашем рейтинге предпочтений, вместо того чтобы увеличить свою долю в самой лучшей компании? Теперь, когда вы управляете портфелем бизнесов, ваше отношение к пакетам акций, которыми вы владеете, существенно изменится. Во-первых, вы вряд ли будете продавать акции самых лучших компаний по очень простой причине: они приносят вам прибыль. Во-вторых, вы будете гораздо более тщательно подбирать компании в качестве потенциальных объектов для будущих инвестиций. Вы будете воздерживаться от покупки акций компаний с низкой доходностью только потому, что у вас есть свободный запас денежных средств. Если эта компания не удовлетворяет ваши критерии оценки, откажитесь от покупки ее акций. Будьте терпеливы и ждите появления подходящей компании. Неправильно было бы считать, что, если вы не покупаете и не продаете ценные бумаги, это означает, что вы не делаете успехов в инвестиционной деятельности. По мнению Баффета, слишком трудно принимать сотни разумных решений на протяжении всей жизни. Он отдает предпочтение формированию портфеля инвестиций таким образом, чтобы ему пришлось поработать над принятием всего нескольких важных решений. Сущность инвестиционной философии Уоррена БаффетаРациональное распределение капитала представляет собой главный движущий фактор инвестиционной стратегии Уоррена Баффета. Решение о распределении прибыли компании – самое важное из всех решений, которые приходится принимать менеджеру. Рационализм (другими словами, принятие решений на основании рационального мышления) – это качество, больше всего восхищающее Баффета. Несмотря на все превратности финансового рынка, он все же подчиняется законам здравого смысла. Успех Баффета обусловлен тем, что он, руководствуясь этими законами, умеет отыскать правильный путь и никогда не отклоняется от него. На протяжении своей инвестиционной деятельности Баффет также совершал ошибки, и вполне возможно, что он не избежит некоторых ошибок и в будущем. Однако успех в сфере инвестиций – это не синоним непогрешимости. Этот успех означает только то, что количество правильных шагов, предпринятых инвестором, значительно превышает количество допущенных им ошибок. В этом смысле путь Уоррена Баффета не выходит за рамки этого принципа. Успех инвестора, идущего по этому пути, в значительной степени зависит от сведения к минимуму тех многочисленных и сложных действий, которые могут привести к ошибочным решениям (имеется в виду прогнозирование конъюнктуры рынка, состояния экономики и колебания курсов акций). В такой же мере этот успех зависит и от правильного выполнения не столь многочисленных и очень простых действий (связанных, например, с оценкой стоимости компании). Когда Баффет покупает акции той или иной компании, он фокусирует внимание на двух простых критериях: цена компании и ее стоимость. Цену компании можно узнать по биржевой котировке ее акций. Определение стоимости компании требует некоторых вычислений, и все же это вполне достижимо для тех инвесторов, готовых выполнить определенную подготовительную работу.

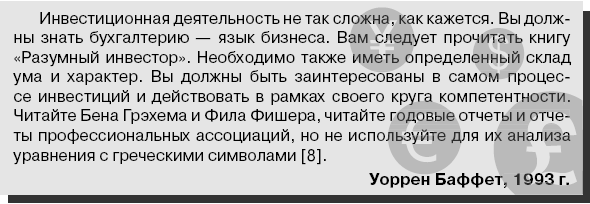

Вы больше не беспокоитесь о состоянии фондового рынка и экономики. Вы не стремитесь прогнозировать курсы акций, следовательно, теперь вы можете уделять достаточно времени тому, чтобы как можно лучше понять бизнес компаний, акциями которых вы владеете. Вы можете более внимательно изучать годовые отчеты, читать статьи о компании и об отрасли, которую она представляет, и это позволит вам как одному из владельцев компании повысить свою осведомленность о ее бизнесе. В действительности, чем больше вы стремитесь изучить компанию, акциями которой вы владеете, тем слабее ваша зависимость от людей, зарабатывающих на жизнь, давая другим советы относительно того, какие иррациональные действия им следует предпринять. В итоге лучшие идеи по поводу вложения капитала появятся у вас в результате выполнения определенной подготовительной работы. Однако вы не должны бояться этого. Путь Уоррена Баффета не выходит за рамки возможностей восприятия других серьезных инвесторов. Вам нет необходимости получать диплом магистра по определению стоимости компаний, чтобы успешно выполнять эту работу. И все же, если у вас возникают проблемы с самостоятельной оценкой компании по критериям, о которых шла речь в этой книге, ничто не мешает вам посоветоваться с вашим консультантом по финансовым вопросам. На самом деле, чем больше вы будете размышлять над ценой и стоимостью компании, тем лучше будете понимать и больше ценить методику Уоррена Баффета. На своем жизненном пути Уоррен Баффет перепробовал много разных вариантов инвестиционной деятельности. В молодости он даже занимался составлением таблиц биржевых котировок. Уоррен Баффет был учеником самого блестящего финансиста двадцатого столетия, Бенджамина Грэхема. Вместе со своим партнером, Чарли Мангером, он имел долю во многих компаниях и принимал участие в управлении их деятельностью. На протяжении прошедших пятидесяти лет Баффет пережил на собственном опыте и двузначные процентные ставки, и гиперинфляцию, и крах фондового рынка. Однако во всем этом хаосе Баффет нашел свою нишу – ту позицию, в которой все, что происходит, имеет свой смысл, и где инвестиционная стратегия уживается с личностью человека. «Наша позиция по отношению к инвестициям, – говорит Баффет, – соответствует нашим индивидуальным стремлениям, и это именно та жизнь, которая нам нравится» [6]. Уоррен Бафет гармонично использовал свои личные качества в профессиональной деятельности. Он всегда радуется жизни и готов оказать моральную поддержку тем, кто находится рядом с ним. Он искренне радуется каждому рабочему дню. «У меня в жизни есть все, чего я хочу, – говорит он. – Я получаю удовольствие от своей работы, для меня это означает ни что иное, как возможность общаться с людьми, к которым я испытываю симпатию» [7]. «Нигде в мире нет более интересной работы, – говорит Баффет, – чем управление Berkshire, и я считаю большой удачей иметь возможность заниматься тем, чем я занимаюсь» [8]. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||