|

||||

|

|

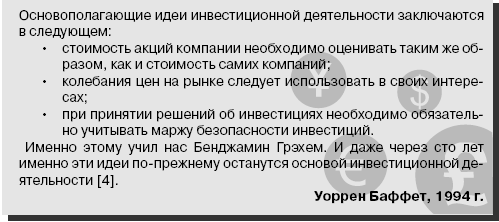

Глава 2 Образование Уоррена Баффета Очень немногим инвесторам удалось добиться таких результатов, которые хотя бы приблизительно могли бы сравниться с результатами инвестиционной деятельности Уоррена Баффета, и ни один из них не может превзойти эти результаты. На протяжении сорока лет взлетов и падений фондового рынка Уоррен Баффет настойчиво продвигается по избранному пути, добиваясь успехов, которые не имеют себе равных. Действия, предпринимаемые Баффетом, не имели ничего общего с авантюризмом даже в самые неблагоприятные периоды – и все же снова и снова ему удается опережать других инвесторов, игры которых на фондовом рынке дают им временное, недолговечное превосходство. Уоррен Баффет с улыбкой наблюдает за происходящим и продолжает свой путь. Под влиянием каких факторов сформировалась философия инвестиций, которой придерживается Уоррен Баффет? Какие люди оказали влияние на формирование интеллекта этого человека и как он использовал их идеи в своей деятельности? Другими словами, как случилось, что гений этого человека оказался непревзойденным? Подход к инвестиционной деятельности, которого придерживается Уоррен Баффет, уникален по своей сути, и его авторство принадлежит исключительно самому Баффету. Однако, в основе формирования его подхода лежат знания, которые Баффет почерпнул у таких выдающихся личностей, как Бенджамин Грэхем, Филипп Фишер, Джон Бэрр Уильямс и Чарльз Мангер. Именно эти люди несут как формальную, так и неформальную ответственность за образование Уоррена Баффета как финансиста. Первые три из названных выше людей – это учителя Баффета в классическом понимании этого слова, а последний – его партнер, его второе «я» и близкий друг. Все эти люди оказали большое влияние на формирование интеллекта Уоррена Баффета. Их идеи полезны и для современных инвесторов. Бенджамин ГрэхемБенджамин Грэхем считается отцом финансового анализа. Он получил это звание потому, что «до него не было такой области деятельности, как финансовый анализ, а после него эта дисциплина появилась, и ее начали называть именно так» [1]. Самые выдающиеся труды Бенджамина Грэхема – это книга «Security Analysis» («Анализ ценных бумаг»), написанная в соавторстве с Дэвидом Доддом и впервые опубликованная в 1934 г., а также книга «Intelligent Investor» («Разумный инвестор»), которая впервые увидела свет в 1949 г. Книга «Анализ ценных бумаг» была написана через несколько лет после краха фондового рынка в 1929 г., в разгар жесточайшей депрессии, поразившей экономику Соединенных Штатов Америки. В то время, когда другие ученые пытались разобраться в причинах кризиса, Грэхем помогал людям восстановить свое финансовое положение и наметить прибыльный курс действий на фондовом рынке. Бенджамин Грэхем начал свою карьеру на Уолл-стрит в качестве посыльного в брокерской фирме Newburger, Henderson & Loeb. За 12 долл. в неделю, помимо обязанностей посыльного, он должен был отмечать курсы облигаций и акций на котировочной доске. С должности посыльного он поднялся до подготовки аналитических докладов и вскоре получил статус партнера компании. К 1919 г. ежегодная заработная плата Грэхема составляла уже 600 тыс. долл., – в то время ему было двадцать пять лет. В 1926 г. Бенджамин Грэхем вместе с Джеромом Ньюменом организовал инвестиционное товарищество. Именно эта фирма тридцать лет спустя наняла Уоррена Баффета на работу. Компания Graham-Newman пережила кризис 1929 г., Великую депрессию, Вторую мировую войну и Корейскую войну, и в 1956 г. прекратила свое существование. В период с 1928 по 1956 гг., занимаясь делами компании Graham-Newman, Бенджамин Грэхем одновременно преподавал и курс «Финансы» в Колумбийском университете. Немногие люди знали о том, что во время кризиса 1929 г. Грэхем был разорен. Во второй раз в своей жизни Грэхему пришлось снова «с нуля» заняться построением своего материального благополучия (впервые это случилось, когда его отец умер и оставил семью без средств к существованию). Академическое образование предоставило ему возможность поразмыслить над происходящим и по-новому взглянуть на финансовые аспекты сложившейся ситуации. По рекомендации Дэвида Додда, также профессора Колумбийского университета, Грэхем начал писать книгу, которая стала классическим научным трудом по вопросам выгодного вложения капитала, – книгу «Анализ ценных бумаг». Бенджамину Грэхему и Дэвиду Додду, за плечами которых было пятнадцать лет деятельности в сфере инвестиций, потребовалось четыре года на завершение написания книги. Основное положение книги «Анализ ценных бумаг» состоит в том, что в качестве надежного объекта инвестиций можно рассматривать правильно скомпонованный диверсифицированный портфель обыкновенных акций, купленных по разумной цене. Скрупулезно, шаг за шагом Грэхем помогает инвесторам понять логику своего подхода к инвестиционной деятельности. Первая проблема, которую предстояло решить Бенджамину Грэхему, заключалась в отсутствии универсального определения инвестиционной деятельности, которое позволило бы провести различие между нею и спекуляцией. Принимая во внимание сложность этой проблемы, Грэхем предложил собственное определение этих терминов: «Инвестиционная операция – это операция, основанная на тщательном анализе и обеспечивающая безопасность основной суммы инвестированного капитала и приемлемую доходность его использования. Операции, не удовлетворяющие этим требованиям, спекулятивны» [2]. Под тщательным анализом Бенджамин Грэхем имел в виду «внимательное изучение имеющихся фактов и формулировку выводов, основанных на заслуживающих доверия принципах и разумной логике» [3]. Вторая часть определения Грэхема имеет большое значение. В этой части определения утверждается, что инвестиционная операция должна обладать двумя качествами, – способностью обеспечивать определенную степень безопасности основной суммы инвестированного капитала и приемлемую ставку доходности. При этом Грэхем предупреждает, что такая безопасность не абсолютна. Какое-либо исключительное или маловероятное событие может привести к дефолту даже самых надежных облигаций. Правильнее было бы сказать, что инвесторы должны стремиться к обеспечению такой степени сохранности основного капитала, которая гарантировала бы отсутствие убытков при приемлемых условиях. Второе необходимое условие – приемлемая доходность – подразумевает не только получение прибыли на инвестированный капитал, но и рост рыночной стоимости ценных бумаг. Грэхем обращает внимание на субъективность термина «удовлетворительная» доходность. Доходность может быть любой, сколь угодно низкой, до тех пор, пока инвестор действует с умом, и пока эти действия не выходят за рамки приведенного выше определения инвестиций. Если бы не низкая доходность облигаций на фондовом рынке в период с 1929 г. по 1932 г., определение инвестиций, данное Грэхемом, так и осталось бы незамеченным. Однако, когда в этот период индекс Dow Jones Bond Average упал с 97,70 до 65,78 пункта, облигации больше нельзя было бездумно относить к категории инвестиций. С облигациями произошло то же, что и с акциями: их стоимость значительно снизилась, и многие компании, выпускавшие их, обанкротились. Следовательно, в этот период крайне необходимо было иметь какой-либо механизм разграничения тех операций с акциями и облигациями, которые можно было отнести к категории инвестиционных операций, от их спекулятивных аналогов. Бенджамин Грэхем определял правильность инвестиционных решений по критерию, которому он сам дал название «маржа безопасности». Пользуясь этим критерием, Грэхем попытался сформировать единый подход к проведению инвестиционных операций со всеми видами ценных бумаг – акциями и облигациями. Фактически, маржа безопасности имеет место в том случае, когда ценные бумаги по той или иной причине продаются по цене меньше их действительной стоимости. Идея покупки недооцененных ценных бумаг, безотносительно к уровню их рыночных цен, была в 1930-е и 1940-е годы весьма новой и необычной. Бенджамин Грэхем поставил перед собой цель сформулировать основные принципы такой стратегии инвестиционной деятельности. С точки зрения Грэхема, применение концепции маржи безопасности по отношению к облигациям не представляла особых проблем. Он утверждал, что в этом случае нет необходимости максимально точно определять будущие доходы компании. Достаточно только определить разность между прибылью компании и ее фиксированными платежами за определенный период. Если такая разность достаточно велика, можно считать, что инвестор защищен от непредвиденного снижения прибыли компании. Например, если бы специалист по инвестициям, изучая ретроспективные данные о деятельности компании, обнаружил, что за последние пять лет компания в среднем получала ежегодную прибыль, объем которой в пять раз превышал ее фиксированные выплаты, в таком случае можно было бы считать, что облигации этой компании имеют достаточно высокий запас надежности инвестиций. Настоящим испытанием для концепции инвестиционной деятельности, сформулированной Бенджамином Грэхемом, стала возможность использовать ее применительно к обыкновенным акциям. Грэхем считал, что, если между рыночной стоимостью акций компании и их действительной стоимостью существует достаточно большой разрыв, в таком случае концепцию маржи безопасности инвестиций можно использовать и применительно к определенным акциям. Грэхем признавал, что, для того чтобы эта концепция стала универсальной, инвесторам необходимо иметь в своем распоряжении какой-либо способ выявлять недооцененные акции. А это, в свою очередь, означает потребность в наличии методики определения действительной стоимости компании. В книге «Анализ ценных бумаг» Грэхем определил действительную стоимость компании как «стоимость, которая определяется фактами». К числу этих фактов принадлежит размер активов компании, объем прибыли и дивидендов, а также будущие, достаточно ярко выраженные перспективы ее развития. Грэхем признавал, что самым важным фактором определения стоимости компании есть способность компании получать прибыль в будущем, однако оценка этого фактора может оказаться не совсем точной. Иными словами, действительную стоимость компании можно было бы определить в результате произведения объема ее прибыли на соответствующий коэффициент капитализации. Величина коэффициента капитализации, в свою очередь, зависит от объема прибыли компании, размера ее активов, дивидендной политики и финансового положения. Бенджамин Грэхем обратил внимание инвесторов на то, что действительная стоимость компании – это довольно расплывчатое, трудное для понимания понятие. Действительная стоимость акции компании не тождественна ее цене, установленной на фондовом рынке. Первоначально действительная стоимость компании рассматривалась как балансовая стоимость ее активов, или стоимость активов компании за вычетом текущих обязательств. Такой подход к вычислению действительной стоимости компании привел к тому, что первоначально это понятие рассматривалось как нечто детерминированное, поддающееся однозначному определению. Со временем специалисты по инвестициям осознали, что стоимость компании определяется не только ее чистыми материальными активами, но и величиной той прибыли, которую эти материальные активы генерируют. Грэхем высказал предположение о том, что нет необходимости определять точную действительную стоимость компании. Вместо этого инвесторам достаточно знать приемлемый диапазон действительной стоимости. Если инвестор имеет в своем распоряжении приближенную оценку действительной стоимости компании, то ее сопоставления с рыночной ценой компании достаточно для того, чтобы оценить маржу безопасности инвестиций. Согласно теории Бенджамина Грэхема, существует два основных правила инвестирования. Первое правило заключается в том, чтобы «не допускать убытков». Второе правило звучит так: «Не забывать первое правило». Такая философия недопущения убытков от инвестиционных операций привела Грэхема к формулировке двух методов выбора обыкновенных акций в качестве объекта для инвестиций. Применение этих методов, по мнению Грэхема, должно обеспечить достаточную маржу безопасности инвестиций. Первый метод заключается в покупке компании по цене, которая не превышает двух третей стоимости ее собственного капитала (чистых активов, балансовой стоимости акций). Второй метод состоит в сосредоточении усилий на покупке акций с низким значением коэффициента «цена акции/чистая прибыль на акцию» (price-to-earnings ratio, P/E). Покупка акций по цене, которая не превышает двух третей стоимости чистых активов компании, в точности соответствовала представлению Грэхема о современном ему состоянии фондового рынка и удовлетворяла его стремление к использованию четких математических формул в процессе анализа целесообразности инвестиций. Для Грэхема не представляли никакого интереса производственные мощности, собственность и оборудование, которыми располагала компания. Более того, он исключил из своих рассуждений все краткосрочные и долгосрочные обязательства компании. То, что в результате осталось, и составляло чистые текущие активы компании. По мнению Грэхема, если курс акций не превышает стоимость чистых текущих активов в расчете на одну акцию, то это обеспечивает достаточную маржу безопасности инвестиций и делает покупку компании или ее акций стоящим делом. Бенджамин Грэхем считал такой подход к инвестиционной деятельности надежной «защитой от дураков». В то же время он признавал, что не следует ждать, пока рынок скорректирует цены акций до необходимого уровня. Поэтому он приступил к разработке второго метода определения целесообразности покупки акций. На этот раз его внимание было сфокусировано на акциях, цена которых упала и которые характеризуются низким значением коэффициента P/E. Он выдвинул еще один дополнительный критерий: сумма обязательств компании должна быть меньше, чем ее активы, т. е. у компании должен быть собственный капитал. Длительное время многие инвесторы пытались отыскать упрощенные методы определения действительной стоимости акций. Первый из предложенных Грэхемом – покупка акций с низким значением коэффициента P/E, получил самое широкое распространение. Тем не менее, мы знаем, что принятие решений только на основании соотношения между рыночной ценой акции и чистой прибылью компании в расчете на одну акцию, не всегда обеспечивает приемлемый уровень доходности инвестированного капитала. В настоящее время большинство инвесторов руководствуется классическим определением действительной стоимости акций компании, которое сформулировал Джон Бэрр Уильямс (более подробно это определение анализируется ниже в текущей главе). Действительная стоимость акции равна дисконтированной, т. е. приведенной, стоимости будущих дивидендов от этой акции.

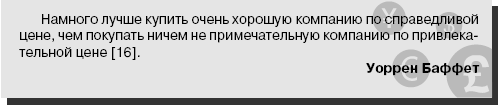

Обе концепции инвестиционной деятельности, сформулированные Бенджамином Грэхемом, – покупка акций по цене, не превышающей две трети стоимости чистых активов компании в расчете на одну акцию, а также покупка акций с низким значением коэффициента P/E, – имеют одну общую черту. Акции, выбранные в качестве объекта инвестиций по обоим методам Грэхема, находились в большой немилости у участников фондового рынка. К падению курса акций ниже их стоимости могло привести любое неблагоприятное изменение в состоянии факторов макро-или микросреды бизнеса. Грэхем был убежден в том, что такие акции, на которые на фондовом рынке установилась «неоправданно низкая» цена, представляют большой интерес для инвесторов. Такая убежденность Грэхема основывалась на определенных предположениях. Во-первых, он считал, что акции достаточно часто оцениваются рынком неправильно и в большинстве случаев это происходит из-за страха и алчности людей. Когда на рынке берут верх крайне оптимистичные настроения, алчность инвесторов приводит к превышению рыночной стоимости акций их действительной стоимости, что, в свою очередь, заканчивается установлением спекулятивных цен на рынке. Во-вторых, когда инвесторами овладевает страх, курс акций падает ниже их действительной стоимости, в результате чего на фондовом рынке появляются акции с заниженной стоимостью. Второе предположение Грэхема основывалось на статистической закономерности и получило название «возврат к среднему». Сам Грэхем не использовал этот термин, а высказывался более красноречиво, цитируя Горация: «Восстановится многое из того, что сейчас рушится, и будет разрушено многое из того, что сейчас в почете». Однако, как бы ни была выражена идея Грэхема – статистическими терминами или словами поэта, ее сущность при этом не меняется. Грэхем был убежден в том, что инвестор может извлечь выгоду из действия корректирующих сил на неэффективном рынке. Филип ФишерВ то время когда Бенджамин Грэхем писал свою книгу «Анализ ценных бумаг», Филип Фишер только начинал свою карьеру консультанта по инвестициям. Окончив Высшую школу делового администрирования при Стэнфордском университете, Фишер поступил на должность аналитика в банк Anglo London & Paris National Bank в Сан-Франциско. Менее чем через два года он занял должность начальника статистического отдела банка. Именно в этом качестве Фишер стал свидетелем краха фондового рынка в 1929 г. После непродолжительной и безрезультатной карьеры в местной брокерской фирме Фишер принял решение о создании собственной компании по предоставлению консалтинговых услуг в сфере инвестиций. Первого марта 1931 г. компания Fisher & Company начала обслуживать клиентов. В начале 1930-х открытие компании по предоставлению консалтинговых услуг в сфере инвестиций могло показаться безрассудным шагом, однако Фишер считал, что у него есть два преимущества. Во-первых, те инвесторы, у которых остались деньги после кризиса 1929 г., по всей вероятности, не были удовлетворены работой своих брокеров. Во-вторых, в разгар Великой депрессии у многих бизнесменов было достаточно много времени для того, чтобы обсудить с Фишером свои дела. Будучи студентом Стэнфордского университета, Фишеру приходилось, выполняя задания по одному из учебных курсов, сопровождать преподавателя во время его периодических визитов в различные компании, расположенные в районе Сан-Франциско. Профессор обсуждал с менеджерами их дела, и часто помогал решать неотложные проблемы. На обратном пути в Стэнфорд Фишер и его профессор обсуждали, что они увидели в этих компаниях, а также что узнали во время общения с менеджерами. «Эти еженедельные часовые поездки, – говорил впоследствии Фишер, – были самым плодотворным обучением, которое я когда-либо получал» [5]. На основании этого опыта Фишер пришел к выводу о том, что максимальную прибыль можно получить двумя способами: 1) вкладывая средства в компании с рыночным потенциалом выше среднего; 2) инвестируя в компании, работой которых руководят в высшей степени квалифицированные менеджеры. Чтобы выделить такие исключительные компании из всех фирм, Фишер разработал систему оценки по набранным баллам, в соответствии с которой деятельность компании оценивалась с точки зрения эффективности управления бизенесом. Что касается первого способа определения целесообразности инвестиций (идентификации компаний с рыночным потенциалом выше среднего), Фишер считал наиболее впечатляющей характеристикой таких компаний их способность на протяжении ряда лет увеличивать объемы продаж темпами, превышающими средний отраслевой показатель [6]. Такой рост, в свою очередь, обычно обусловливался комбинацией двух факторов: большим размахом научно-исследовательских и опытно-конструкторских работ, а также эффективной организацией сбыта. Компания может выпускать товары или предоставлять услуги с исключительными характеристиками, но, до тех пор пока не будет организована эффективная система продажи этих товаров, результат научно-исследовательских и опытно-конструкторских работ никак не отразится на увеличении прибылей компании. По мнению Фишера, сам по себе рыночный потенциал компании – только половина дела. Другая половина – это обеспечение устойчивой прибыли. «Никакой рост объема продаж продукции компании не оправдывает инвестиции в ее акции, если на протяжении нескольких лет прибыль компании не будет увеличиваться соответствующими темпами», – говорил он [7]. Для выбора привлекательных акций Фишер анализировал следующие аспекты работы компании: маржу прибыли и стремление компании поддерживать и увеличивать ее размер; систему бухгалтерского учета и анализа затрат. По убеждению Фишера, ни одна компания не сможет поддерживать свою рентабельность на должном уровне, если ей не удастся разбить на компоненты все затраты на ведение бизнеса, и проанализировать затраты на каждом этапе производственного процесса. Фишер считал, что для этого в компании необходимо внедрить адекватную систему бухгалтерского учета и анализа издержек. Информация об издержках, отмечал Фишер, позволяет компании направлять свои ресурсы на производство товаров или предоставление услуг, обладающих максимальным потенциалом для получения прибыли. Кроме того, система бухгалтерского учета позволяет обнаружить препятствия на пути обеспечения эффективной деятельности компании. Выявление этих препятствий можно рассматривать как механизм раннего оповещения, имеющий своей целью сохранение общей прибыльности компании. Особо внимательное отношение Фишера к прибыльности компании было связано с еще одним аспектом – способностью компании обеспечивать дальнейший рост экономических показателей без необходимости наращивания финансирования за счет выпуска новых акций. По мнению Фишера, если компания способна развиваться только за счет эмиссии акций, то увеличение количества акций, выпущенных в обращение, может перечеркнуть все преимущества, которые акционеры могли бы получить от дальнейшего роста экономических показателей компании. Компания с высокой маржой прибыли, – объясняет Фишер, – способна генерировать денежные средства за счет внутренних возможностей и, следовательно, обеспечивать дальнейшее развитие без разводнения имеющегося акционерного капитала. Второй критерий, который Фишер использует для выявления незаурядных компаний, – это качество менеджмента. Менеджеры высшего звена, по мнению Фишера, обязаны заниматься разработкой и выводом на рынок новых товаров или услуг, что обеспечит дальнейшее увеличение объема продаж даже после завершения жизненного цикла имеющихся товаров или услуг. Руководство компании должно придерживаться таких методов управления, которые обеспечат устойчивое получение прибыли на протяжении долгосрочного (десять-двадцать лет) периода, даже если для этого придется пойти на снижение краткосрочной прибыли компании. Фишер подчеркивал, что речь идет о снижении краткосрочной прибыли, а не о том, чтобы пожертвовать ею. Менеджер со способностями выше средних может заниматься реализацией долгосрочных планов компании и в то же время не оставлять без внимания текущие дела. Филип Фишер считал крайне важной еще одну характеристику менеджмента компании, – высокие моральные качества и несомненная честность ее руководителей. По мнению Фишера, оценивая качество менеджмента, необходимо определить, ведут ли себя высшие менеджеры компании как доверенные лица и представители интересов ее акционеров или же они заботятся исключительно о повышении собственного благосостояния. По мнению Фишера, один из способов определить намерения высших руководителей компании заключается в том, чтобы понаблюдать, как они общаются с акционерами. Любой компании, хорошей или плохой, рано или поздно приходится переживать периоды непредвиденных трудностей. При таких обстоятельствах, до тех пор пока дела в компании идут хорошо, высшие менеджеры охотно делятся с акционерами интересующей их информацией. Если же компания сталкивается с проблемами, то некоторые руководители компаний начинают скрывать те или иные факты от акционеров. Фишер был убежден в том, что реакция менеджмента на возникновение проблем может сказать о компании многое. Филип Фишер утверждал, что, для того чтобы компания была успешной, высшее руководство должно формировать хорошие рабочие взаимоотношения со всеми сотрудниками компании. Необходимо сделать так, чтобы служащие искренне считали компанию самым лучшим местом для работы. «Синие воротнички» должны чувствовать уважительное и вежливое отношение со стороны руководства. Работники административного аппарата должны знать, что их продвижение по службе зависит от их способностей, а не от благосклонности руководства. В процессе оценки качества менеджмента Фишер анализировал также глубину иерархической системы управления. При этом он пытался найти ответ на следующие вопросы: 1) есть ли у руководителя талантливая команда подчиненных ему работников; 2) в какой степени он способен делегировать членам этой команды свои управленческие полномочия? Помимо всего прочего, Филип Фишер изучал конкретные характеристики бизнеса и менеджмента компании в сравнении с аналогичными характеристиками других компаний той же отрасли. В процессе такого анализа Фишер пытался понять, что именно дает компании превосходство над ее конкурентами. Филип Фишер утверждал, что одного лишь чтения финансовых отчетов о деятельности компании совершенно недостаточно для того, чтобы определить оправданность инвестиций в ее акции. По его мнению, важнейший этап принятия решений о целесообразности инвестиций – это сбор как можно большего количества информации о компании от тех людей, которые с ней хорошо знакомы. Фишер признавал, что его метод наводящих вопросов можно было бы назвать «сбором слухов». В наши дни это можно назвать методикой сбора неофициальной информации. Филип Фишер утверждал, что при правильном применении такая методика позволит инвестору получить информацию, имеющую большое значение для идентификации перспективных объектов для инвестиций. Методика сбора неофициальной информации, разработанная Фишером, подразумевает необходимость опросить как можно большее количество людей, владеющих такой информацией. Фишер разговаривал с заказчиками и поставщиками компании. Он разыскивал бывших служащих и консультантов, которые работали на компанию. Кроме того, он обращался за информацией к научным сотрудникам, занимающимся исследовательской работой в университетах, правительственным служащим и сотрудникам профессиональных ассоциаций. Фишер разговаривал также и с руководством конкурирующих фирм. Хотя в некоторых случаях служащие не решались раскрывать информацию о своих компаниях, Фишер обнаружил, что они с готовностью высказывают свое мнение о конкурентах. Инвесторы в большинстве случаев не склонны уделять достаточно времени и сил на то, чтобы понять происходящее в компании. Формирование сети сбора неофициальной информации и проведение опросов – достаточно трудоемкая процедура. Однако повторное ее проведение в контексте каждой компании, которая рассматривается в качестве возможного объекта для инвестиций, может оказаться задачей непосильной. Фишер нашел простой способ сократить объем такой работы: он сократил количество компаний, акциями которых владел. Филип Фишер всегда говорил, что он предпочитает инвестировать капитал в несколько крупных компаний, вместо того чтобы покупать акции большого количества средних компаний. Как правило, в инвестиционном портфеле Фишера были акции не более десяти компаний, и во многих случаях 75 % всего объема портфеля приходилось на три или четыре компании. По глубокому убеждению Фишера, успех инвестора зависит от того, насколько хорошо он справляется с выполнением определенных задач. Одна из них заключается в том, чтобы вкладывать капитал только в те компании, в бизнесе которых он разбирается. Сам Фишер в начале своей инвестиционной деятельности допустил ошибку. «Я начал инвестировать средства в компании, принадлежавшие к тем отраслям, в которых я не очень хорошо разбирался. В результате, когда эти компании попадали в трудные ситуации, мне не хватало необходимых базовых знаний для оценки ситуации» [8]. Джон Бэрр УильямеВ 1923 г., после окончания Гарвардского университета, Джон Бэрр Уильямс поступил в Гарвардскую школу бизнеса, где впервые познакомился с такими дисциплинами, как экономическое прогнозирование и анализ ценных бумаг. После окончания Гарварда он работал в качестве финансового аналитика в двух компаниях, хорошо известных на Уолл-стрит. Там он работал в бурный период 1920-х годов, во время катастрофического падения фондового рынка в 1929 г., а также в период кризиса, последовавшего за этим крахом. На основе опыта, полученного в те трудные времена, Джон Бэрр Уильямс пришел к следующему выводу: чтобы быть хорошим инвестором, необходимо быть также хорошим экономистом [9]. Таким образом, в 1932 г., в возрасте 30 лет, Джон Бэрр Уильямс, который тогда уже был неплохим инвестором, стал студентом Высшей школы наук и искусств Гарвардского университета. Основываясь на твердом убеждении в том, что все события, происходящие в экономике, могут повлиять на стоимость акций, он решил получить ученую степень по экономике. Когда пришло время выбирать тему для диссертации, Уильямс обратился за советом к Йозефу Шумпетеру – выдающемуся австрийскому экономисту, известному своей теорией созидательного разрушения (в тот период он был преподавателем экономического факультета в Гарварде). Йозеф Шумпетер посоветовал Уильямсу обратить внимание на тему «действительная стоимость обыкновенных акций». По его мнению, эта тема соответствовала знаниям и опыту Уильямса. Впоследствии Уильямс высказал мысль, что у Шумпетера, возможно, был более корыстный мотив: эта тема позволила бы избежать столкновения между Уильямсом и другими преподавателями, ни один из которых, по мнению Уильямса, не хотел разделять его идеи в области инвестиций [10]. Тем не менее, предложение Шумпетера дало импульс к написанию Уильямсом его знаменитой докторской диссертации, получившей название «The Theory of Investment Value» («Теория инвестиционной стоимости») и с тех пор оказывающей большое влияние на деятельность финансовых аналитиков и инвесторов. Джон Бэрр Уильямс закончил писать свою диссертацию в 1937 г. Не дождавшись защиты, он передал эту работу в издательство Macmillan для публикации (чем вызвал большое негодование некоторых профессоров). В этом издательстве, так же как и в издательстве McGraw-Hill, отказались печатать диссертацию Уильямса. По мнению руководства обоих издательств, в этой работе было слишком много математики. В 1938 г. Уильямсу наконец удалось найти издателя в лице Harward University Press, но только после того как он согласился взять на себя часть расходов на печать. Два года спустя, после острых дискуссий с оппонентами относительно причин возникновения Великой депрессии, Уильямс сдал экзамен и защитил диссертацию. «Теория инвестиционной стоимости» – это настоящий классический труд по инвестициям. На протяжении шестидесяти лет он служил фундаментом, на котором многие знаменитые экономисты (такие как Юджин Фама, Гарри Марковиц, Франко Модильяни и многие другие) строили свои собственные теории. Уоррен Баффет называет этот труд одним из самых важных из когда-либо написанных по проблеме инвестиций. Теория Уильямса, известная в настоящее время под названием «модель дисконтирования дивидендов», или анализ чистого дисконтированного потока денежных средств, позволяет оценить действительную стоимость акции или облигации. Подобно многим другим важным идеям, эту теорию можно кратко выразить в виде следующего правила: чтобы определить действительную стоимость ценной бумаги, необходимо оценить денежный поток, который она может принести на протяжении своего жизненного цикла, и дисконтировать полученную сумму к текущей (приведенной) стоимости. Это основополагающая методология, которую Уоррен Баффет использует для оценки действительной стоимости акций и компаний. Баффет сформулировал сущность теории Уильямса в виде краткой формулы: «Стоимость компании определяется стоимостью чистого потока денежных средств, который предположительно будет получен от нее инвестором на протяжении ее жизненного цикла, дисконтированному с учетом соответствующей процентной ставки». Уильямс дал следующее образное описание этого процесса: «Ценность коровы определяется молоком, ценность курицы – яйцами; а ценность акции – дивидендами, которые она приносит» [11]. Модель Уильямса представляет собой двухэтапный процесс. На первом этапе необходимо определить поток денежных средств, чтобы выявить текущую и будущую стоимость компании. Но как можно измерить денежный поток? Один из самых простых критериев оценки – это дивиденды, выплачиваемые акционерам. Что касается компаний, которые не выплачивают дивиденды, то Уильямс был убежден в том, что теоретически вся нераспределенная прибыль в итоге должна быть выплачена в качестве дивидендов. Когда компания достигает стадии зрелости, отпадает необходимость реинвестирования полученных прибылей в ее дальнейшее развитие, поэтому руководство компании может приступить к распределению этих прибылей в качестве дивидендов. Уильямс писал: «Если вся прибыль, не выплаченная в качестве дивидендов, будет успешно реинвестирована, то в таком случае она принесет дивиденды в будущем. В противном случае эти средства можно считать утраченными. Короче говоря, стоимость акции равна прибыли, которую от нее можно получить» [12]. Второй этап сводится к дисконтированию этих предполагаемых денежных поступлений, цель которого заключается в том, чтобы учесть неопределенность развития ситуации в будущем. Никогда нельзя с полной уверенностью сказать, чем компания будет заниматься, какие товары она будет продавать или какие действия ее руководство будет или не будет предпринимать с целью усовершенствования производственного процесса. Всегда присутствует элемент риска, в особенности по отношению к инвестициям в акции, хотя теория Уильямса в равной степени применима и к облигациям. Как же в таком случае определить ставку дисконтирования? Сам Уильямс не дал точных разъяснений по этому вопросу, очевидно полагая, что тот, кто будет читать его труд, сможет самостоятельно определить приемлемую величину этой ставки. «Мерный шест» Баффета достаточно прост: в качестве ставки дисконтирования он использует процентную ставку по долгосрочным облигациям США (имеются в виду облигации, выпущенные сроком на 10 лет). Если процентные ставки очень низкие, Баффет использует в качестве ставки дисконтирования кумулятивную среднюю ставку доходности на фондовом рынке. Используя ставку дисконтирования, эквивалентную безрисковой норме доходности, Уоррен Баффет несколько изменил первоначальный тезис Уильямса. Поскольку Баффет ограничивается только покупкой акций с большой маржей надежности, как того требует подход Бенджамина Грэхема, то его методика гарантирует покрытие риска в результате самой операции по приобретению акций. Именно поэтому Баффет считает вполне оправданным использование безрисковой ставки доходности в качестве ставки дисконтирования. Питер Бернштейн в своей книге «Capital Ideas» пишет, что система Бенджамина Грэхема представляет собой набор правил, тогда как модель дисконтирования дивидендов Уильямса можно отнести к разряду сугубо теоретических рассуждений; тем не менее, «обе концепции в итоге рекомендуют одни и те же акции в качестве потенциального объекта для инвестиций» [13]. Уоррен Баффет блестяще использует оба подхода к принятию инвестиционных решений. Чарльз МангерКогда в 1956 г. Уоррен Баффет учредил свое инвестиционное товарищество в Омахе, то капитал его составлял всего 100 тыс. долл. Следовательно, Баффету, в первую очередь, необходимо было привлечь еще какое-то количество инвесторов. Однажды он, как это часто бывало, скрупулезно и обстоятельно излагал суть дела своим соседям, доктору Дэвису и его супруге, миссис Эдвин Дэвис. Вдруг доктор Дэвис его прервал и неожиданно объявил, что они намерены вложить в его товарищество 100 тыс. долл. Когда Баффет поинтересовался, почему это решение было принято так внезапно, Дэвис ответил: «Потому что вы напоминаете мне Чарли Мангера» [14]. В то время Уоррен Баффет еще не знал, кто такой Чарли Мангер. Несмотря на то что Баффет и Мангер выросли в Омахе и имели много общих знакомых, они не встречались до 1959 г. К этому времени Мангер уже переехал на юг Калифорнии, но ненадолго вернулся в Омаху, когда умер его отец. Доктор Дэвис решил, что пришло время познакомить этих двух молодых людей, и пригласил их обоих на ужин в местный ресторан. Это было начало формирования уникальных партнерских взаимоотношений между Уорреном Баффетом и Чарли Мангером. Чарльз Мангер, сын адвоката и внук федерального судьи, начал успешную юридическую практику в Лос-Анджелесе, но уже в тот период он проявлял большой интерес к фондовому рынку. Во время своего первого совместного ужина молодые люди нашли много общих тем для разговора; обсуждали они и ценные бумаги. После первой встречи Уоррен Баффет и Чарльз Мангер начали тесно общаться, причем Баффет убеждал Мангера бросить юридическую практику и заняться инвестиционной деятельностью. На протяжении определенного периода Мангер занимался и тем и другим. В 1962 г. он учредил свое инвестиционное товарищество, во многом похожее на товарищество Баффета, не бросив свою юридическую практику. По прошествии трех лет, на протяжении которых Мангеру удалось добиться значительных успехов в сфере инвестиций, он полностью отошел от дел в своей юридической фирме, хотя до сих пор в компании, которая носит его имя, есть его персональный кабинет. Деятельность обеих компаний – и инвестиционного товарищества Мангера, расположенного в Лос-Анджелесе, и товарищества Баффета, расположенного в Омахе, – основывалась на одних и тех же подходах: обе инвестиционные компании стремились покупать акции, рыночная стоимость которых была ниже их действительной стоимости. (Кроме того, обе компании получали примерно одинаковые результаты, темпы роста доходности инвестиций обеих товариществ значительно превышали темпы роста индекса Dow Jones Industrial Average.) При таком развитии событий не удивительно, что обе компании покупали акции одних и тех же компаний. В 1960-х годах Чарльз Мангер, так же как и Уоррен Баффет, начал покупать акции Blue Chip Stamps и со временем стал председателем совета директоров этой компании. Когда в 1976 г. состоялось слияние Berkshire и Blue Chip Stamps, он занял пост, который продолжает занимать до настоящего времени, – пост вице-председателя совета директоров. Тесные партнерские взаимоотношения между Чарльзом Мангером и Уорреном Баффетом не были оформлены в виде официального соглашения о сотрудничестве, однако, несмотря на отсутствие формальности, с течением времени они стали еще более близкими и симбиотическими. Еще до того как Чарльз Мангер стал членом совета директоров Berkshire Hathaway, он и Уоррен Баффет во многих случаях принимали решения по вопросам инвестиций вместе, советуясь друг с другом практически ежедневно. Постепенно сферы их деловых интересов все больше и больше переплетались. В настоящее время Чарльз Мангер продолжает занимать пост вице-председателя совета директоров компании Berkshire Hathaway, а также выполняет обязанности председателя совета директоров Wesco Financial, которая на 80 % принадлежит Berkshire и владеет акциями тех же компаний. Как бы там ни было, Чарльз Мангер получил признание как соуправляющий партнер, близкий друг и единомышленник Уоррена Баффета. Для того чтобы понять, насколько тесно связаны друг с другом эти два человека, достаточно подсчитать, сколько раз Баффет говорил: «Мы с Чарли» сделали так-то, приняли такое-то решение, анализировали это, размышляли над тем-то; эту фразу можно услышать от Баффета так часто, будто «мы с Чарли» – это имя одного человека. В такое тесное сотрудничество Чарльз Мангер привнес не только финансовую проницательность, но и свои знания основ законодательства, регулирующего предпринимательскую деятельность. Кроме того, он внес в их общее дело интеллектуальную перспективу, отличную от взглядов Уоррена Баффета. Мангер страстно увлечен многими отраслями знаний – наукой, историей, философией, психологией, математикой, – и убежден в том, что в каждой из этих отраслей есть идеи, которые вдумчивые люди могут (и должны) применять в своей сфере деятельности, в том числе и в сфере инвестиций. Мангер называет эти идеи «великими идеями», и на их основе он сформулировал свою знаменитую «матрицу ментальных моделей» для инвесторов [15]. Такая разносторонность мышления – знания в области финансов, осведомленность в вопросах права, а также понимание идей в других областях науки – сформировала инвестиционную философию Чарльза Мангера, в какой-то степени отличную от философии Баффета. Тогда как Баффет по-прежнему искал возможности выгодного приобретения акций интересующих его компаний, Мангер считал, что стоит платить справедливую цену за акции компаний с хорошими качественными характеристиками. Судя по высказыванию Уоррена Баффета, приведенному ниже, доводы Мангера в пользу такой точки зрения оказались весьма убедительными.

Именно Чарльз Мангер убедил Баффета в том, что за компанию See's Candy выгодно заплатить сумму, в три раза превышающую ее балансовую стоимость (более подробно об этом рассказывается в главе 4). Это было началом «тектонического» сдвига в сознании Уоррена Баффета, и он с удовольствием признает, что именно Чарльз Мангер стимулировал его мыслить по-новому. Тем не менее, и Баффет, и Мангер при этом сразу же добавили бы, что когда инвестору посчастливится найти хорошую компанию, акции которой окажутся доступны по приемлемой цене, следует действовать чрезвычайно активно – в случае Berkshire именно так произошло с компанией Coca-Cola (см. главу 4). Одна из причин того, что Уоррен Баффет и Чарльз Мангер смогли наладить такие тесные деловые взаимоотношения, заключается в общности их бескомпромиссной позиции по отношению к принципам ведения бизнеса, основанным на здравом смысле. Так же как и Баффет, который пережил период неудовлетворительной доходности инвестиций в сфере страхования и даже на некоторое время отказался от выдачи страховых полисов, Чарльз Мангер, выполняя обязанности генерального директора Wesco, отказался предоставлять кредиты, когда столкнулся с неуправляемостью ссудосберегательных ассоциаций. Они оба демонстрируют организаторские способности, необходимые для управления компаниями с хорошими качественными характеристиками. Акционерам Berkshire Hathaway посчастливилось иметь в качестве руководства компании таких управляющих партнеров, которые не забывают об их интересах и помогают им зарабатывать деньги при любом состоянии экономики. Учитывая отношение Уоррена Баффета к принудительному уходу в отставку по достижении пенсионного возраста (Баффет не считает это целесообразным), акционеры Berkshire Hathaway еще долго будут пользоваться преимуществами того, что компания функционирует под управлением не одного, а двух выдающихся умов. «Горючая смесь»Вскоре после смерти Бенджамина Грэхема в 1976 г. его «знамя» стоимостного подхода к инвестиционной деятельности[1] подхватил Уоррен Баффет. Имя Баффета действительно стало синонимом соблюдения подхода к инвестированию на базе соблюдения принципа «стоимость/цена». Причины этого найти достаточно легко. Баффет был самым преданным студентом Грэхема, и он никогда не упускал возможности признать свой интеллектуальный долг перед своим учителем. Даже сейчас Баффет считает его вторым после отца человеком, который оказал самое большое влияние на его карьеру в сфере инвестиций [17]. В таком случае как же согласуется с интеллектуальным долгом перед Бенджамином Грэхемом то, что Баффет инвестировал капитал в такие компании, как Washington Post Company (1973 г.) и Coca-Cola Company (1988 г.)? Ни одна из них не удовлетворяла строгим правилам принятия решений об инвестициях, предписанных Грэхемом, и все же Баффет сделал крупные инвестиции в каждую из них. Еще в 1965 г. Уоррен Баффет понял, что инвестиционная стратегия Грэхема, заключавшаяся в покупке дешевых акций, не была идеальной [18]. Придерживаясь подхода своего наставника, который искал компании, продающиеся дешевле стоимости чистого оборотного капитала, Баффет приобрел несколько действительно убыточных компаний. Ряд компаний, которые Баффет купил по низкой цене (поскольку они удовлетворяли требования Грэхема) были дешевыми, поскольку их основные направления деятельности переживали глубокий кризис. Учитывая ошибки, совершенные на раннем этапе своей инвестиционной деятельности, Уоррен Баффет начал понемногу отходить от строгих правил Грэхема. «Я развивался, – признал он, – но это не было постепенным превращением обезьяны в человека или человека в обезьяну» [19]. Он начал отдавать должное качественной характеристике некоторых компаний в противовес количественным характеристикам других компаний. Тем не менее, Баффет по-прежнему придерживался принципа приобретения компаний или их акций по заниженной цене, и в некоторых случаях это приводило к ужасным последствиям. «Моим наказанием за это, – признавал Баффет, – была вынужденная необходимость вникать в то, как повысить эффективность бизнеса таких разнородных компаний, как компания по производству фермерского оборудования (Dempster Mill Manufacturing), небольшие универмаги (Hochschild-Kohn) и текстильные заводы из Новой Англии (Berkshire Hathaway) [20]. Как признался сам Баффет, дальнейшее развитие его представлений об инвестиционной деятельности было на некоторый период приостановлено, поскольку он очень ценил то, чему научил его Бенджамин Грэхем. В процессе оценки покупки акций той или иной компании Грэхем не думал о специфике бизнеса этой компании. Его не интересовали также возможности топ-менеджеров компании. Он ограничивал свои исследования изучением корпоративных документов и годовых отчетов. Если существовала возможность сделать деньги на разнице между стоимостью акций компании и стоимостью ее активов, Грэхем покупал эту компанию, независимо от качественных характеристик ее бизнеса или менеджмента. Чтобы повысить вероятность успеха, он покупал как можно больше компаний, которые удовлетворяли эти сугубо статистические требования. Если бы теория Грэхема была ограничена только этими принципами, Баффет никогда не обратил бы на нее особого внимания. Однако концепция маржи безопасности инвестиций, которую сформулировал и которой придавал особое значение Грэхем, была настолько важна для Баффета, что он мог не обращать внимания на ее слабые места. Даже в наши дни Баффет не отказывается от основной идеи Грэхема — концепции маржи надежности инвестиций. «Даже через сорок два года после того, как я прочитал эти три слова впервые, – заметил Баффет, – я по-прежнему верю в их правильность» [21]. Основной урок, которому Баффет научился у Грэхема, заключается в том, что успешное инвестирование капитала предполагает покупку акций в тот момент, когда их рыночная цена становится значительно ниже их действительной стоимости. Помимо применения концепции маржи безопасности инвестиций, которая стала интеллектуальной основой деятельности Уоррена Баффета в инвестиционной сфере, теория Грэхема помогла ему адекватно оценить всю бессмысленность колебаний курсов ценных бумаг на фондовом рынке. Согласно Грэхему, акции обладают инвестиционными и спекулятивными характеристиками, причем спекулятивные характеристики являются результатом человеческого страха и алчности. Эти чувства, присущие большинству инвесторов, провоцируют спиральные колебания курса акций компании намного выше, или, что еще важнее, намного ниже ее действительной стоимости. Это, в свою очередь, обеспечивает определенную маржу безопасности инвестиций. Грэхем учил Баффета, что, если он сможет отгородиться от бури эмоций, бушующей на фондовом рынке, у него появится возможность использовать в своих интересах иррациональное поведение других инвесторов, покупающих акции на основании эмоций, а не логики. Уоррен Баффет научился у Бенджамина Грэхема независимому мышлению. Грэхем утверждал: если инвестор сделал тот или иной логический вывод на основании правильных рассуждений, он не должен отказываться от него только потому, что другие с этим не согласны. «Мнение толпы не может ни подтвердить, ни опровергнуть правильность ваших выводов, – писал он. – Ваша правота может быть подтверждена только корректностью ваших данных и умозаключений» [22]. Филип Фишер во многих отношениях был противоположностью Бенджамина Грэхема. Фишер был убежден в том, что для принятия правильных решений инвестор должен обладать исчерпывающей информацией о компании. Это означало, что он должен изучить все аспекты деятельности компании и ему нельзя сосредоточивать усилия исключительно на цифрах, а нужно изучать бизнес-процессы, происходящие в компании, поскольку такая информация имеет большое значение для принятия правильных решений. Кроме того, инвестору необходимо исследовать характеристики менеджмента компании, поскольку именно от качеств высших руководителей зависит ценность базового бизнеса компании. Помимо всего прочего, инвестору необходимо узнать как можно больше о той отрасли, в которой функционирует компания, а также о ее конкурентах. При этом нужно задействовать все возможные источники информации.

Благодаря Фишеру Уоррен Баффет узнал о ценности неофициальной информации о компании. За много лет своей деятельности в сфере инвестиций он создал обширную сеть личных связей, которые помогают ему в оценке компаний. И наконец, Фишер открыл Баффету преимущества концентрации усилий на инвестициях в акции ограниченного количества компаний. Он был убежден в ошибочности представлений инвесторов о том, что «раскладывание яиц по разным корзинкам» позволяет сократить риск. Опасность распыления инвестиций по акциям многих компаний заключается, по мнению Фишера, в том, что в таком случае невозможно проследить за тем, что происходит с «яйцами» во всех «корзинках». Филип Фишер считал, что покупка акций компании при отсутствии достаточно глубокого понимания ее бизнеса – подход намного более рискованный по сравнению с ограниченной диверсификацией инвестиций. Джон Бэрр Уильямс обеспечил Баффета методикой вычисления действительной стоимости компании, – методикой, которая представляет собой краеугольный камень его концепции инвестиционной деятельности. Отличия между подходами Грэхема и Фишера очевидны. Бенджамин Грэхем, сторонник количественного анализа, придавал значение только тем факторам, которые можно было измерить количественно – основной капитал, текущая прибыль и дивиденды. Его исследования сводились к изучению корпоративных документов и годовых отчетов. Грэхем не считал нужным тратить время на опросы клиентов компании, ее конкурентов или менеджеров. Подход Филипа Фишера полностью противоположен подходу Грэхема. Фишер, сторонник качественного анализа, уделял особое внимание тем факторам, которые, по его мнению, увеличивали стоимость компании; в большинстве случаев к их числу принадлежали будущие перспективы компании и характеристики ее менеджмента. Тогда как Грэхем интересовался исключительно покупкой недооцененных акций, для Фишера первостепенный интерес представляли компании с потенциалом увеличения действительной стоимости в долгосрочном периоде. Фишер выполнял разнообразные исследования, включая многочисленные беседы с людьми, чтобы получить любую информацию, которая могла бы пригодиться в процессе выбора объекта для инвестиций. Уоррен Баффет отмечает, что, хотя концепции инвестиционной деятельности Грэхема и Фишера отличаются друг от друга, они «сосуществуют в мире инвестиций» [24]. Перефразируя это высказывание, я сказал бы, что в интерпретации Уоррена Баффета, вместо того чтобы существовать параллельно, эти концепции дополняют друг друга: концепция инвестиционной деятельности, которой руководствуется Баффет, представляет собой сочетание качественных характеристик базового бизнеса и менеджмента компании (согласно подходу Фишера), и количественных характеристик, таких как цена акций и стоимость (согласно теории Грэхема). Однажды Уоррен Баффет сказал: «Я на 15 % Филип Фишер и на 85 % – Бенджамин Грэхем» [25]. Это высказывание стало очень популярным, однако следует обратить внимание на то, что оно было сделано в 1969 г. Позже мышление Баффета медленно, но неуклонно смещалось в сторону инвестиционной философии Фишера, которая сводилась к покупке акций нескольких избранных компаний с хорошими качественными характеристиками и владению этими компаниями на протяжении ряда лет. Моя интуиция говорит мне, что, если бы приведенное выше высказывание было произнесено в настоящее время, соотношение было бы примерно 50 к 50. Бесспорно, переход Баффета на сторону инвестиционной философии Филипа Фишера – это целиком и полностью заслуга Чарльза Мангера. Можно сказать, что деятельность Чарльза Мангера была живым воплощением качественного подхода к инвестициям, пропагандируемого Фишером. С самого начала Мангер полностью признавал ценность компаний с хорошими качественными характеристиками и считал целесообразным платить за такие компании справедливую цену. На протяжении долгих лет сотрудничества с Уорреном Баффетом Мангер продолжал проповедовать мудрость решения о покупке акций достойных компаний по достаточно высокой цене. Тем не менее, один из аспектов текущей деятельности Мангера также можно охарактеризовать как логическое продолжение теории Бенджамина Грэхема. Много лет назад Грэхем разъяснял Баффету двоякую роль эмоций, сопровождающих инвестиционный процесс: с одной стороны, под влиянием эмоций некоторые инвесторы принимают иррациональные решения, которые, в свою очередь, порождают ряд ошибок. С другой стороны, эти же ошибки создают дополнительные благоприятные возможности для тех инвесторов, которым удается избежать капкана эмоций. На основании своих познаний в области психологии Мангер развил эту тему еще глубже. Эта тема, которую Мангер называет «психологией ошибочных суждений», рассматривается более подробно в главе 11. Постоянно подчеркивая значимость этой концепции для успешной инвестиционной деятельности, Мангер сделал ее неотъемлемой частью процесса принятия решений в Berkshire Hathaway. Разработка этой концепции и ее практическое применение в контексте компании Berkshire – наиболее весомый вклад Чарльза Мангера в деятельность компании.  Одержимость Уоррена Баффета идеями Бенджамина Грэхема, Филипа Фишера, Джона Бэра Уильямса и Чарльза Мангера вполне понятна и объяснима. Грэхем дал Баффету интеллектуальную базу инвестиционной деятельности, концепцию маржи безопасности инвестиций и помог научиться контролировать свои эмоции, чтобы извлекать выгоду из колебаний курсов акций на фондовом рынке. Фишер дал Баффету усовершенствованную, применимую на практике методику определения целесообразности долгосрочных инвестиций и управления портфелем инвестиций на протяжении длительного периода, а также привил ему понимание значимости сосредоточения усилий на инвестициях в небольшое количество компаний с высокими качественными характеристиками. У Уильямса Уоррен Баффет взял на вооружение математическую модель вычисления действительной стоимости компании или ее акций. Чарльз Мангер помог Баффету осознать экономическую целесообразность покупки и владения незаурядными компаниями. Путаница, которой часто сопровождаются те или иные инвестиционные операции Баффета, объясняется достаточно просто: подход Баффета к инвестиционной деятельности представляет собой синтез всех этих четырех теорий. «Недостаточно обладать незаурядным интеллектом, – писал в свое время Декарт. – Принципиально важно найти этому интеллекту правильное применение». Именно это и отличает Уоррена Баффета от других инвестиционных менеджеров. Многие современники Баффета в такой же степени умны, дисциплинированы и одержимы инвестиционными идеями. Тем не менее, Баффет превосходит их всех благодаря своей способности интегрировать инвестиционные стратегии четырех мудрых инвесторов в единую целостную концепцию инвестиционной деятельности. Примечания:1 Подход на основе принципа «стоимость/цена». – Примеч. ред. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||