|

||||

|

|

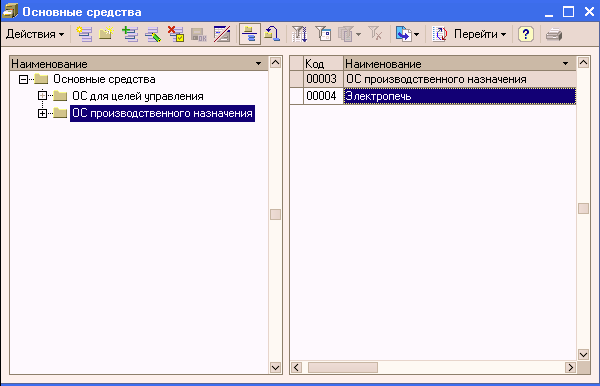

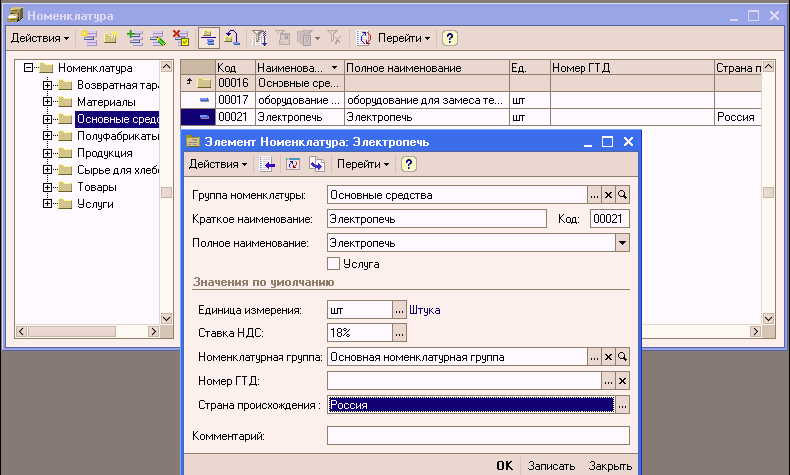

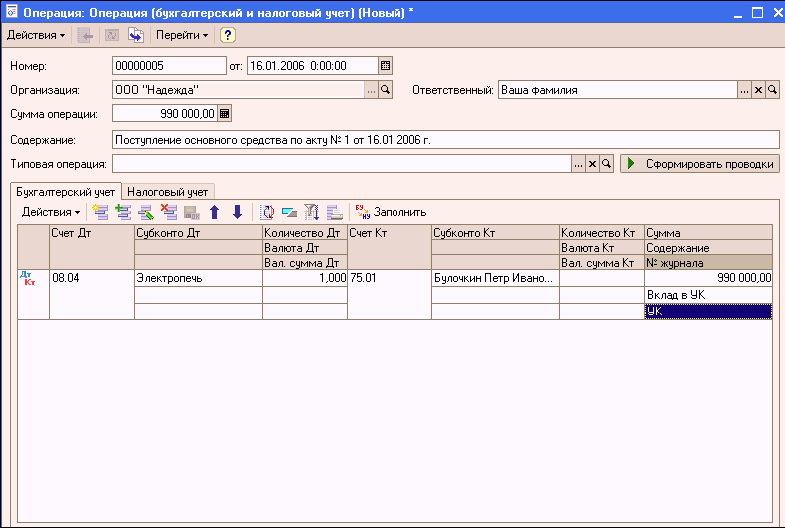

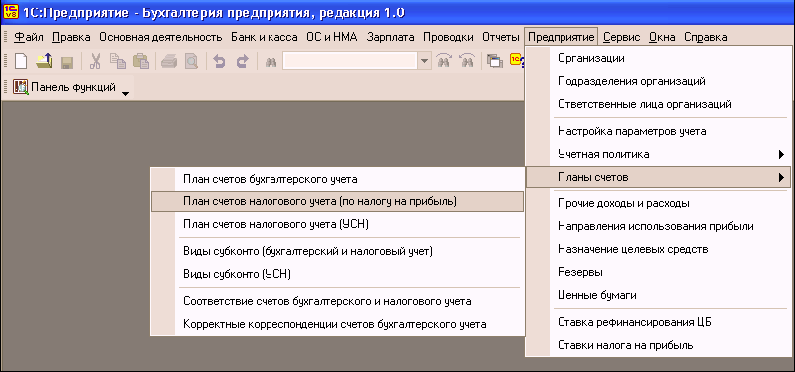

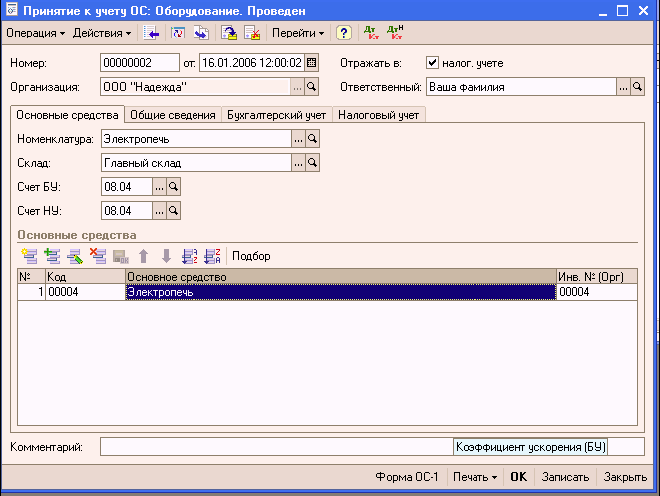

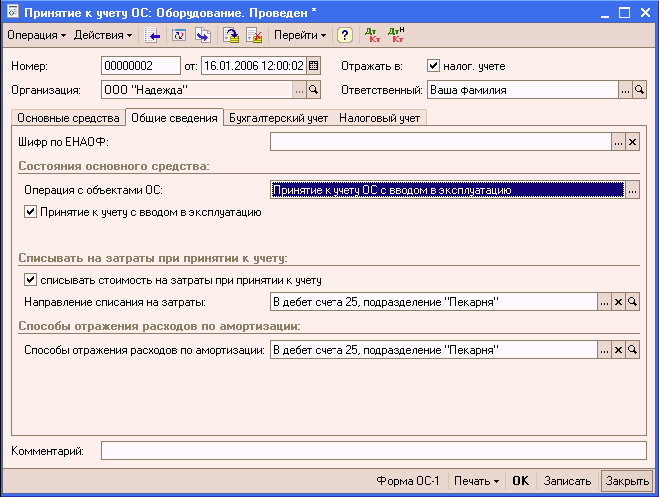

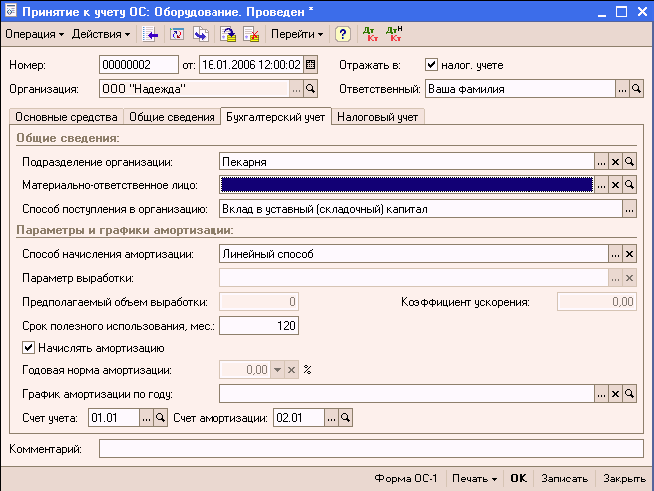

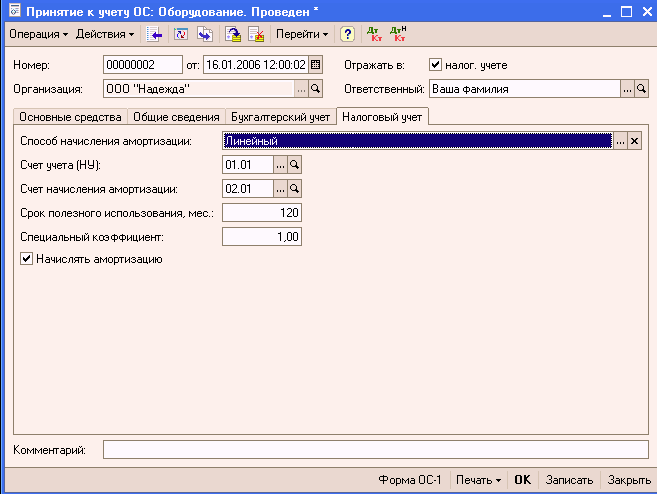

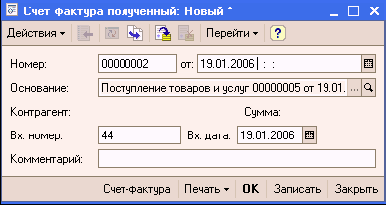

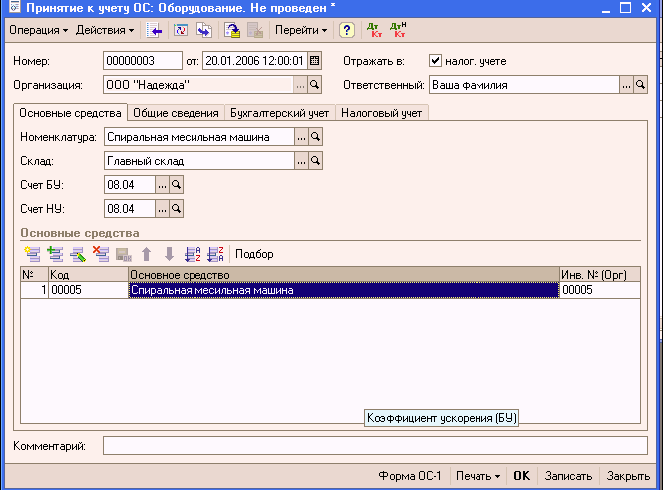

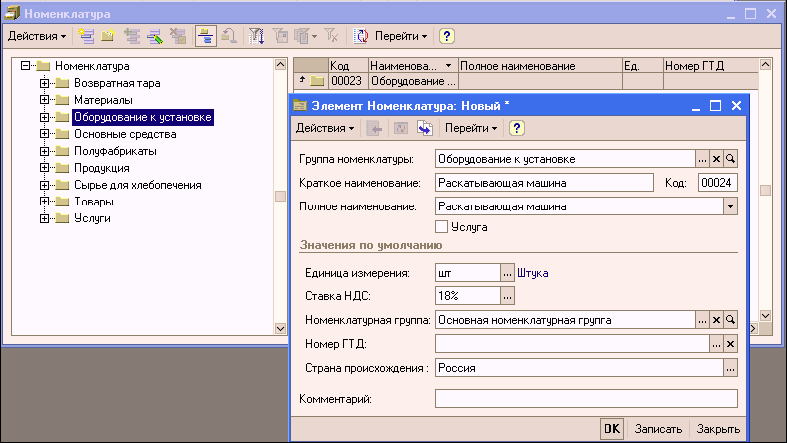

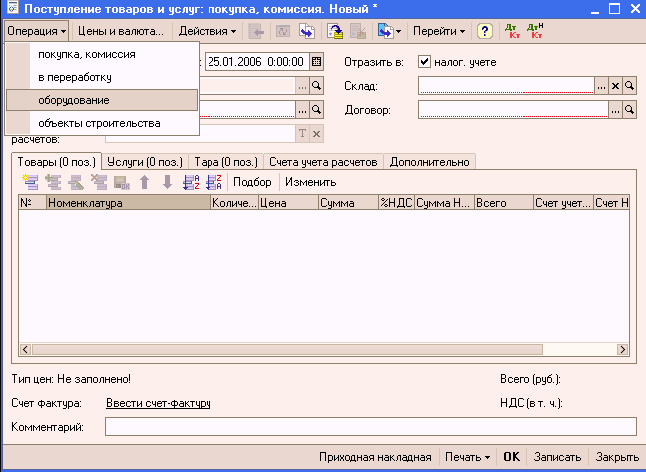

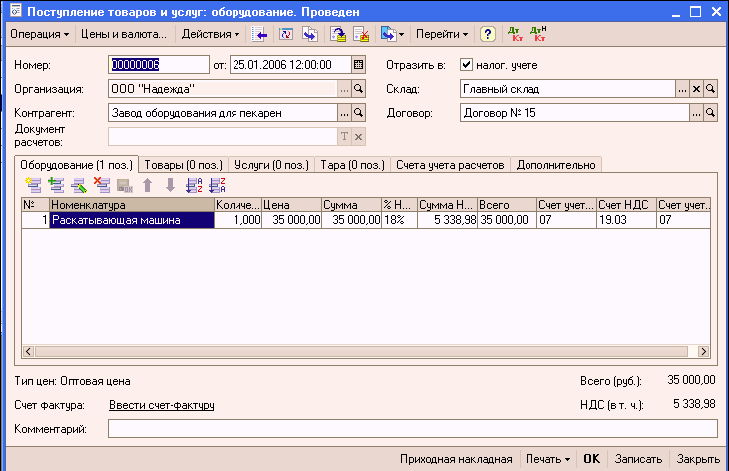

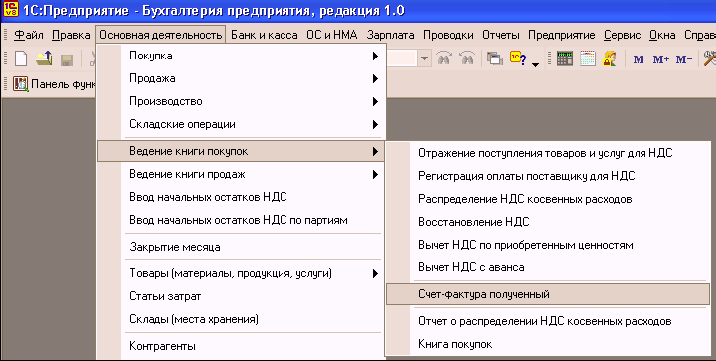

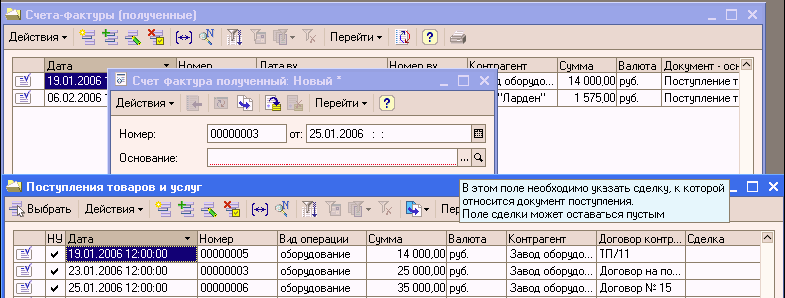

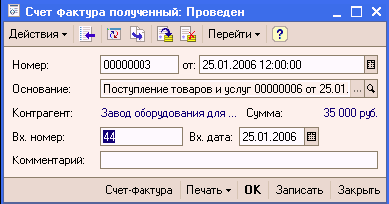

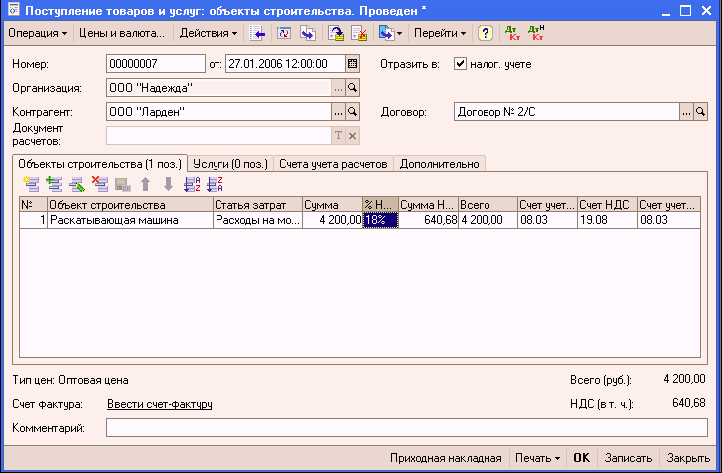

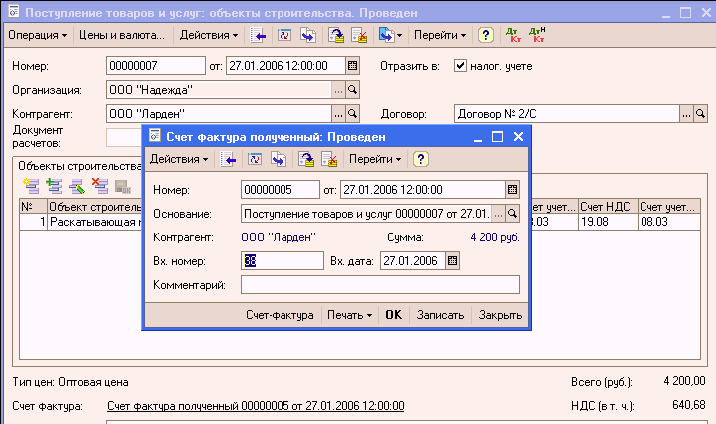

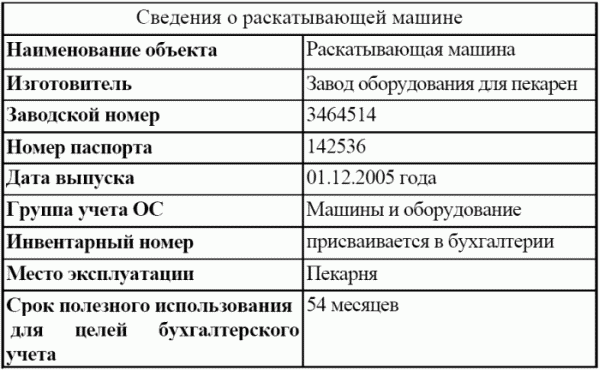

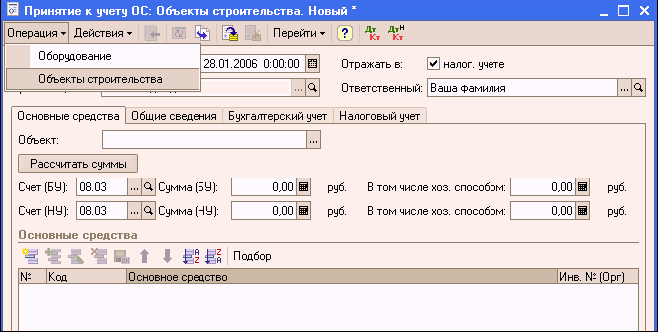

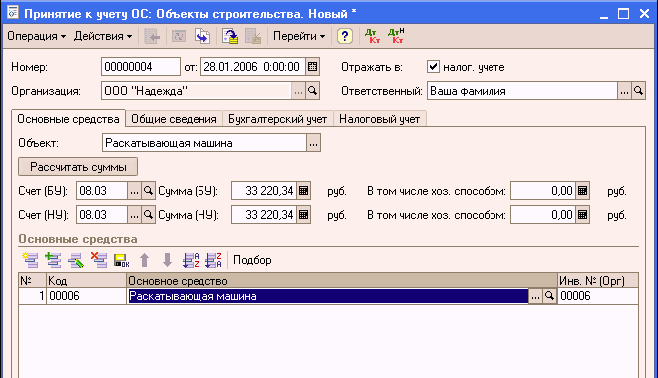

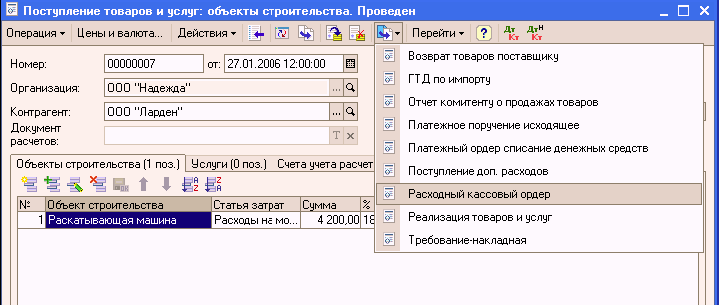

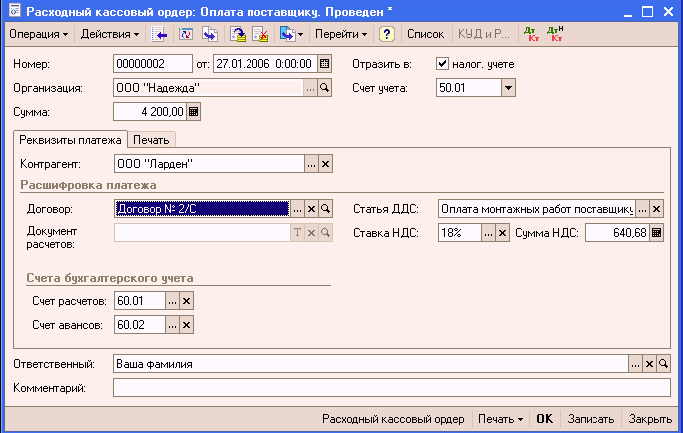

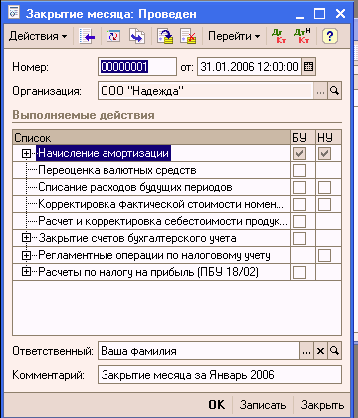

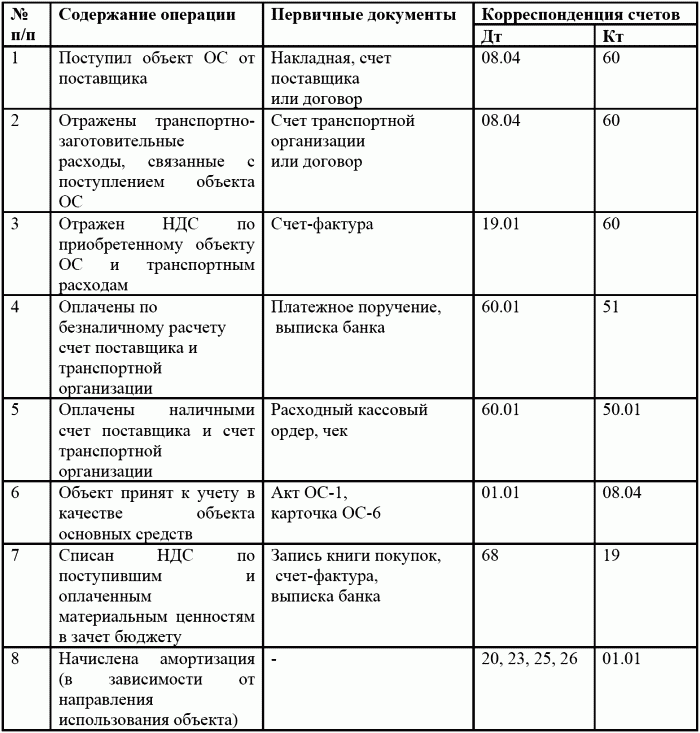

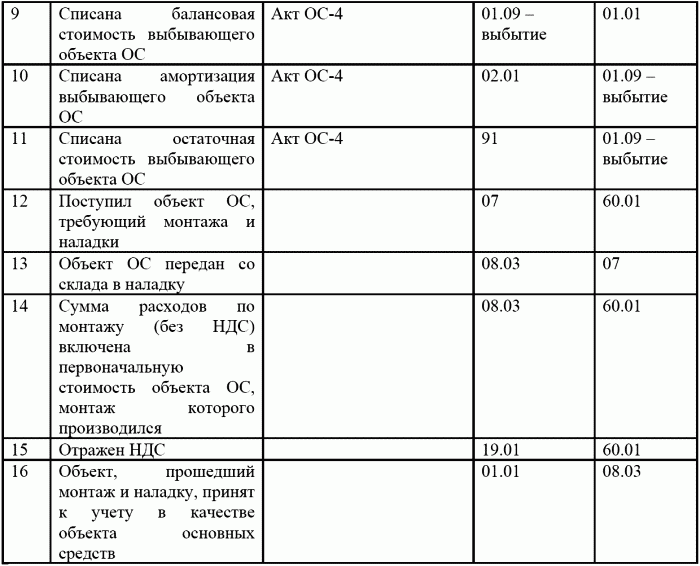

Глава 5. Учет основных средств5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учетуОтветим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств (сокращенное название ОС) является то, что они не потребляются в процессе производства. Для того, чтобы имущество называлось основным средством, оно должно отвечать следующим требованиям: – использоваться в производстве товаров, при выполнении работ или оказании услуг либо для нужд управления организацией в течение длительного времени, т.е. более 12 месяцев; – приносить организации экономические выгоды (доход); – приобретаться не для перепродажи. Таким образом, к основным средствам относятся: – здания; – сооружения; – транспортные средства; – вычислительная техника; – рабочие и силовые машины и оборудование; – измерительные и регулирующие приборы и устройства; – инструмент; – производственный и хозяйственный инвентарь и принадлежности; – рабочий, продуктивный и племенной скот; – многолетние насаждения; – прочие. Каждое основное средство в организации имеет срок полезного использования, т.е. такой период времени, в течение которого организация собирается использовать данное основное средство. Этот срок организация устанавливает самостоятельно. Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости. Стоимость основных средств не считается затратим предприятия в тот момент, когда имущество приобретается, поскольку на протяжении всего срока полезного использования эта стоимость будет включаться в затраты и к концу срока полезного использования получится, что вся стоимость отражена в бухгалтерском учете как расходы предприятия. Эта стоимость является остаточной, а описанный процесс называется амортизацией основных средств. Первоначальная стоимость ОС отражается на активном счете 01 «Основные средства», субсчет 01.1 «Основные средства в организации». «Уменьшение» первоначальной стоимости ОС вследствие их амортизации отражается на пассивном счете 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01». В зависимости от того, где эксплуатируются объекты основных средств, суммы начисленной по ним амортизации относят на счета учета затрат на производство 20 и 23, затрат на управление 25 и 26. Процедура бухгалтерского учета поступления ОС, не требующих монтажа и наладки, отражается проводкой в дебет счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение отдельных объектов основных средств», а поступление ОС, требующих монтажа, отражается проводкой в дебет счета 07 «Оборудование к установке». В программе «1С:Бухгалтерия 8.0» учетная процедура постепления основных средств производится с помощью документа «Принятие к учету ОС» и отражается проводкой в дебет счета 01 «Основные средства» с кредита счета 08 «Вложения во внеоборотные активы». Обратимся к плану счетов программы «1С:Бухгалтерия 8.0». Аналитический учет на счете 07 «Оборудование к установке» и 08.04 «Приобретение отдельных объектов основных средств» ведется в разрезе отдельных объектов и местам хранения.  Виду субконто 1 соответствует многоуровневый справочник «Основные средства». Настроим справочник «Основные средства», создав в справочнике две группы объектов: ОС для целей управления, ОС производственного назначения, как это показано на рисунках.   Рассмотрим поступление основных средств от учредителей. 16.01.2006 года учредитель Булочкин Петр Иванович в счет вклада в уставный капитал передали ООО «Надежда» имущество – «Электропечь», стоимость которой согласно учредительному договору составляет 990 000 руб. Информация № 9-1 1. 16.01.2006 учредитель передал «Электропечь» на предприятие. 2. 17.01.2006 «Электропечь» введена в эксплуатацию в подразделении.  Сведения об электропечи необходимо ввести в справочник «Основные средства». В программе предусмотрено два варианта ввода информации в справочник «Основные средства»: – сведения об объекте сначала вводятся в справочник, а затем осуществляется ввод операций и документов, в которых используется информация об этих объектах; – сведения об объектах вводятся в справочник в процессе отражения операции или заполнения формы документа. Рассмотрим первый вариант, для этого – командой ОС и НМА > Основные средства откроем форму списка справочника «Основные средства»; – откроем группу ОС производственного назначения и введем наименование ОС «Электропечь».  Введем информацию об объекте в справочник «Номенклатура», поскольку на счете 08.04 учет ведется с использованием справочника «Номенклатура».  Для отражения операции «Поступление ОС от учредителей» в бухгалтерском учете воспользуемся командой Проводки > Операция (бухгалтерский и налоговый учет, чтобы отразить запись в дебет счета 08, субсчет 08.04 «Приобретение объектов основных средств» и кредит счета 75, субсчет 75.01 «Расчеты по вкладам в уставный (складочный) капитал». Хозяйственная операция отражается с помощью ручной операции поскольку к налоговому учету объект, полученных от учредителей – физических лиц, не принимается. В результате форма операции должна принять вид, представленный на рисунке.  Налоговый учет по налогу на прибыль в программе «1С: Бухгалтерия 8.0» ведется с использованием отдельного плана счетов «План счетов налогового учета (по налогу на прибыль)» (меню Предприятие > Планы счетов > План счетов налогового учета (по налогу на прибыль)). Этот план построен по тому же принципу и с использованием тех же инструментов (объектов метаданных), что и план счетов бухгалтерского учета, но с учетом тех особенностей, которые обусловлены задачами налогового учета.   Одним из измерений плана счетов налогового учета является измерение «Вид учета». Этот аналитический разрез может принимать одно из трех значений: НУ – запись отражает оценку активов, обязательств, доходов, расходов и хозяйственных операций, определяемую в соответствии с главой 25 «Налог на прибыль» НК РФ; ПР – запись отражает постоянную разницу в оценке активов, обязательств, доходов, расходов, хозяйственных операций, определяемую в соответствии с ПБУ 18/02; ВР – запись отражает временную разницу в оценке активов, обязательств, доходов, расходов, хозяйственных операций, определяемую в соответствии с ПБУ 18/02. Записи на счетах налогового учета производятся таким образом, чтобы выполнялось условие: НУ + ПР + ВР = БУ Для отражения в налоговом учете оприходования основного средства (Электропечь), поступившей 16.01.2006 от учредителя необходимо перейти на закладку «Налоговый учет» и заполнить графы в соответствии с рисунком.  Налоговые проводки в программе «1С:Бухгалтерия 8.0» хранятся в отдельном журнале «Журнал проводок (налоговый учет по налогу на прибыль)». Откройте этот журнал по команде Проводки > Журнал операций (налоговый учет по налогу на прибыль) и убедитесь, что введенная налоговая проводка соответствует той, которая представлена на рисунке.  В процессе эксплуатации стоимость основного средства погашается в бухгалтерском и налоговом учете путем начисления амортизации по кредиту счета 02 «Амортизация основных средств» и дебету счета затрат подразделения, в котором объект эксплуатируется. Для автоматического формирования проводок по начислению амортизации их шаблоны описываются в справочнике «Способы отражения расходов по амортизации (погашению стоимости)». Введем в справочник «Способы отражения расходов по амортизации (погашению стоимости)» элемент для отражения расходов по амортизации объекта «Электропечь» в дебет счета 25, подразделение «Пекарня», командой ОС и НМЛ > Способы отражения расходов по амортизации (погашению стоимости) > Insert откроем форму нового элемента справочника и заполним как показано на рисунке.  После того, как объект основных средств оприходован (поступил на склад), его надо ввести в эксплуатацию (передать в цех) и принять к бухгалтерскому учету. Операция ввода ОС в эксплуатацию в бухгалтерском учете отражается записью в дебет счета 01, субсчет 01.01 «Основные средства в организации» и кредит счета 08.04 «Приобретение отдельных объектов основных средств» на первоначальную стоимость. Данную операцию выполним с использованием документа «Принятие к учету ОС»: командой ОС и НМА > Принятие к учету > Insert выведем экранную форму документа «Принятие к учету ОС: оборудование. Новый» и заполним в соответствии с рисунком. Закладка «Основные средства» имеет вид:  Закладка «Общие сведения».  Перейдем на закладку «Бухгалтерский учет» и укажем следующие сведения:  На закладке «Налоговый учет» укажем сведения для учета «амортизации» постоянной разницы в оценке объекта по данным бухгалтерского и налогового учета:  При поступлении отдельных объектов ОС от поставщиков затраты на их приобретение относятся к долгосрочным инвестициям. Поступление ОС отражается в учете по кредиту счета 60.01 «Расчеты с поставщиками» и дебету счетов: счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение объектов основных средств» на всю оплаченную сумму без НДС; счета 19.01 «Налог на добавленную стоимость при приобретении основных средств» на сумму НДС. Ввод ОС в эксплуатацию отражается в учете проводкой в дебет счета 01.01 и кредит счета 08.04 на оплаченную сумму без НДС. Каждую из вышеперечисленных операций можно выполнить как вручную, так и автоматически, если воспользоваться соответствующим документом программы. Операция учета расхода денежных средств реализуется с помощью документов «Платежное поручение исходящее» или «Расходный кассовый ордер». Рассмотрим операцию учета поступивших ОС документом «Поступление товаров и услуг». 19.01.2006, в соответствии с договором № ТП-11 от 19.01.2006 на предприятие «ЭПОС» в сопровождении товарно-транспортной накладной и счета-фактуры № 44 от 19.01.2006 от завода оборудования для пекарен поступило производственное оборудование: «Спиральная месильная машина» в количестве 1 шт. стоимостью 14 000 руб., в том числе НДС. Ранее, 17.01.2006 по счету № 17/2 от 17.01.2006, была произведена предоплата этой поставки. 20.01.2006 Спиральная месильная машина передана в эксплуатацию в пекарню.  Оприходуем 19.01.2006 спиральную месильную машину, поступившую от поставщика 19.01.2006, с использованием документа «Поступление товаров и услуг».  Заполним шапку и табличную часть документа так, как это показано на рисунке.  Полученный от поставщика счет-фактуру необходимо зарегистрировать в подсистеме учета НДС. Для этого в поле «Счет-фактура» щелкнуть по надписи Ввести счет-фактуру.  Откроется форма документа «Счет-фактура полученный»:  Для отражения факта ввода ОС в эксплуатацию воспользуемся документом типовой конфигурации «Принятие к учету ОС» и отразим операцию ввода в эксплуатацию спиральной месильной машины с использованием документа «Принятие к учету ОС», аналогично ранее рассмотренному примеру. Командой ОС и НМА > Принятие к учету ОС > > Insert вызвать на экран форму документа и заполнить все закладки.  Счета-фактуры, полученные покупателем от поставщика, являются основанием для формирования книги покупок. На основании счета-фактуры полученного производится запись в книгу покупок. В программе «1C: Бухгалтерия 8.0» записи книги покупок и проводки по зачету НДС формируются с помощью документа «Формирование записей книги покупок», который вводится, как правило, в последний день месяца, что позволяет одним документом сформировать сразу все записи книги покупок за месяц. В учебных целях введем этот документ с датой 19.01.2006 для формирования только одной записи – по счету-фактуре, предъявленному поставщиком оборудования. Для формирования книги покупок в типовой конфигурации «1С:Бухгалтерии 8.0» предназначен специализированный отчет «Книга покупок». Отчет формируется за установленный период по записям книги покупок. 5.2. Поступление оборудования, требующего монтажа1. Оборудование, требующее монтажа или наладки, поступает в организацию в сопровождении накладной, счета, счета-фактуры и технической документации. Оно не сразу поступает в производственное подразделение, поскольку сначала попадает на склад, затем передается для монтажа и по окончании монтажа сдается по акту в эксплуатацию. Рассмотрим порядок оформления данной операции в бухгалтерском учете. Оформление поступления оборудования на склад (оприходование оборудования) отражается в дебет счета 07 «Оборудование к установке» с кредита счета 60.01 «Расчеты с поставщиками и подрядчиками» на сумму стоимости оборудования без НДС; в дебет счета 19.01 «Налог на добавленную стоимость при приобретении основных средств» с кредита счета 60.01 на сумму НДС; в дебет счета 60.01 с кредита счета 60.02 на сумму зачета аванса (предоплаты) поставщику. Передача оборудования в монтаж и наладку отражается записью в дебет счета 08.03 «Строительство объектов основных средств» с кредита счета 07 «Оборудование к установке на сумму остатка, имеющегося на счете 07 по передаваемой в монтаж единице оборудования. И по факту окончания монтажных работ в бухгалтерском учете отражаются записи в дебет счета 08.03 с кредита счета 60.01 на сумму стоимости монтажных работ без НДС; в дебет счета 19.01 „Налог на добавленную стоимость при приобретении основных средств“ с кредита счета 60.01 на сумму НДС. Ввод объекта основных средств в эксплуатацию отражается ранее рассмотренной записью в дебет счета 01.01 «Основные средства в организации» с кредита счета 08.03 «Строительство объектов основных средств» на первоначальную стоимость объекта основных средств (сумма вложений в объект). Оплата монтажных работ отражается записью в дебет счета 60.01 с кредит счета 51 на полную стоимость монтажных работ, включая НДС. Рассмотрим данный порядок учета на конкретном примере. 25.01.2006 в соответствии с договором № 15 от 24.01.2006 на главный склад ООО «Надежда» от поставщика «Завод оборудования для пекарен» в сопровождении товарно-транспортной накладной и счета № 78 от 24.01.2004 поступило производственное оборудование, требующее монтажа и наладки «Раскатывающая машина» стоимостью 35 000 рублей, в том числе НДС. Оборудование, требующее монтажа и наладки, поступает вначале на главный склад ООО «Надежда». Операция поступления оборудования на склад в бухгалтерском учете отражается по дебету счета 07 «Оборудование к установке», поэтому для ведения аналитического учета на данном счете необходимо вести список оборудования в справочнике «Номенклатура» в группе Оборудование к установке.  Оприходуем 25.01.2006 года «Раскатывающую машину» с использованием документа Поступление товаров и услуг». Задание выполняется по аналогии с рассмотренными примерами в пункте 4.1.  Результат заполнения формы документа «Поступление товаров и услуг» представлен на рисунке.  Счет-фактуру поставщика оборудования в программе «1С:Бухгалтерия 8 0» можно зарегистрировать двумя способами Первый способ (рассматривался ранее в пункте 4.1.) – в форме заполненного документа «Поступление товаров и услуг» в поле «Счет-фактура» щелкнуть по тексту Ввести счет-фактуру; – второй способ: командой Основная деятельность > Ведение книги покупок > Счет-фактура полученный > Insert открыть форму нового документа «Счет-фактура полученный», ввести дату документа, в поле «Основание» сначала в списке видов документов выбрать Поступление товаров и услуг, а затем документ «Поступление товаров и услуг», к которому относится регистрируемый счет-фактура относится, указать сведения о номере и дате счета-фактуры и провести документ. Рассмотрим второй способ заполнения документа Счет-фактура полученный на примере приведенных рисунков.    5.3. Передача оборудования в монтаж и наладкуПри передаче оборудования в монтаж и наладку его стоимость списывается со счета 07 в дебет счета 08.03 «Строительство объектов основных средств». Аналитический учет на счете 08.03 в программе ведется по трем аналитическим разрезам (видам субконто): «Объекты строительства», «Статьи затрат» и «Способы строительства».  Для ведения аналитического учета на счете 08.03 по субконто «Объекты строительства» необходимо в линейный справочник «Объекты строительства» занести сведения об основном средстве.  Для ведения аналитического учета на счете 08.03 командой Основная деятельность > Статьи затрат открыть форму справочника и ввести в него «Расходы на приобретение оборудования» и «Расходы на монтаж: оборудования».  26.01.2006 «Раскатывающая машина» передана в пекарню для ее монтажа силами специалистов ООО «Ларден». Ввод операции передачи в монтаж и наладку одной единицы оборудования необходимо оформить через меню ОС и НМА > Передача оборудования в монтаж > Insert открыть форму нового документа «Передача оборудования в монтаж» и указать значения, представленные на рисунке:  В программе «1С: Бухгалтерия 8.0» для отражения затрат на монтаж оборудования применяется универсальный документ «Поступление товаров и услуг». 27.01.2006 работы по монтажу и наладке раскатывающей машины завершены, о чем уполномоченные лица составили акт № 15 от 27.01.2006. Стоимость работ составила 4 200 руб. включая НДС. Акт передан в бухгалтерию. С помощью документа «Поступление товаров и услуг» от 27.01.2006 рассмотрим операцию по отражению расходов на монтаж оборудования «Раскатывающая машина».  Заполним шапку и табличную часть документа, как показано на рисунке.  Через поле ввода Ввести счет-фактуру открыть форму нового документа «Счет-фактура полученный», указать реквизиты счета-фактуры поставщика, документ провести по кнопке ОК.  28.01.2006 «Раскатывающая машина» введена в эксплуатацию, о чем составлен акт от 28.01.2006 года по форме № ОС-1.  Отразим операцию ввода в эксплуатацию раскатывающей машины с использованием документа «Принятие к учету ОС» (по аналогии с примерами, рассмотренными в пункте 4.1), выбрав в Операциях «Объекты строительства».  Форму документа для ввода операции принятия к бухгалтерскому и налоговому учету объектов ОС, первоначальная стоимость которых формировалась на счете 08.03 заполним в соответствии с рисунком. В полях «Счет (БУ)» и «Счет (НУ)»указать 08.03 (счет, на котором формировалась первоначальная стоимость). Стоимость (БУ) и (НУ) вносить не вручную, а нажать на кнопку Рассчитать суммы.  При заполнении закладки «Налоговый учет» установить флажок «Включить капитальные вложения в состав расходов по п. 1.1 ст. 259 НК» и в поле «В процентах от первоначальной стоимости» указать размер расходов, подлежащих единовременному списанию на расходы в первом месяце начисления амортизации – 10% (первоначальной стоимости). После проведения документа «Принятие к учету ОС» посмотреть проводки щелчком по пиктограмме  (бухгалтерские проводки) и  (налоговые проводки) формы проведенного документа «Принятие к учету ОС», сведений об этом документе в Журнале операций или списке «Поступление товаров и услуг». Сформировать записи книги покупок по счетам-фактурам, полученным. Для оплаты проведенных монтажных работ можно воспользоваться вводом документа на основании. Через меню Основная деятельность > Покупка > Поступление товаров и услуг > открыть документ оплаты монтажных работ ООО «Ларден» на сумму 4 200 рублей. Используя пиктограмму  выбрать документ «Расходный кассовый ордер».  Оформить данный документ в соответствии с приведенным рисунком, внеся статью движения денежных средств «Оплата монтажных работ поставщику».  Оплата монтажных работ может быть произведена и по безналичному расчету с использованием документа «Платежное поручение» на оплату монтажных работ и «Выписки банка», подтверждающей списание с расчетного счета суммы по платежному поручению. Подробнее данные документы будут рассмотрены в разделе 5. 5.4. Амортизация основных средствСуммы начисленной амортизации отражаются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01». Учет амортизационных отчислений выполняется путем их отнесения на счета учета затрат. В нашем примере реализован вариант отнесения амортизационных отчислений на счет 25 «Общепроизводственные расходы». Амортизацию основных средств начисляют и учитывают ежемесячно до полного погашения их стоимости. По вновь принятым на учет объектам ОС амортизация начисляется, начиная с 1-го числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращают, начиная с первого числа месяца, следующего за месяцем выбытия. Ежемесячное начисление амортизации ОС для целей бухгалтерского и налогового учета в программе производится с помощью документа «Закрытие месяца» при установленных флажках «БУ» и «НУ» для выполнения действия Начисление амортизации ОС.  Обратите внимание на установку выполнения действия по начислению амортизации основных средств.  Начислить амортизационные отчисления за январь и за февраль 2006 года. Проверить наличие записей амортизации в Журнале проводок (бухгалтерский учет) и Журнале проводок (налоговый учет). Повторим учет основных средств, рассмотрев таблицу бухгалтерских проводок по учету основных средств.   |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||