|

||||

|

|

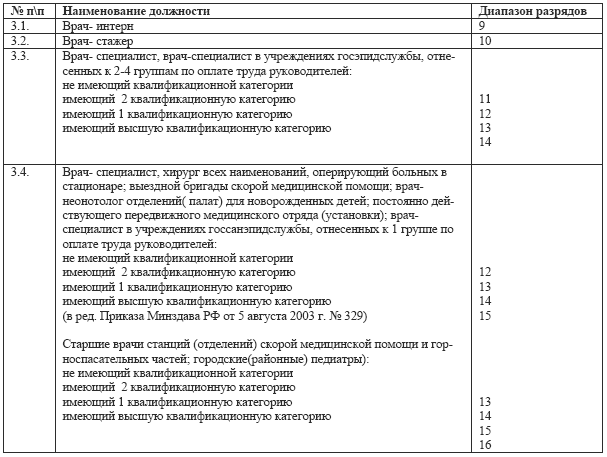

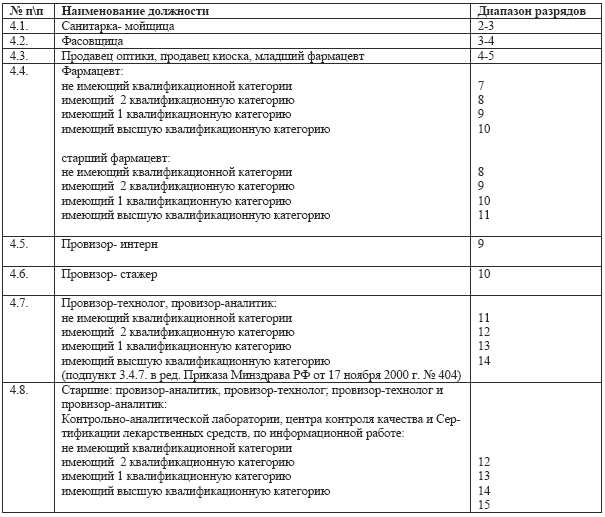

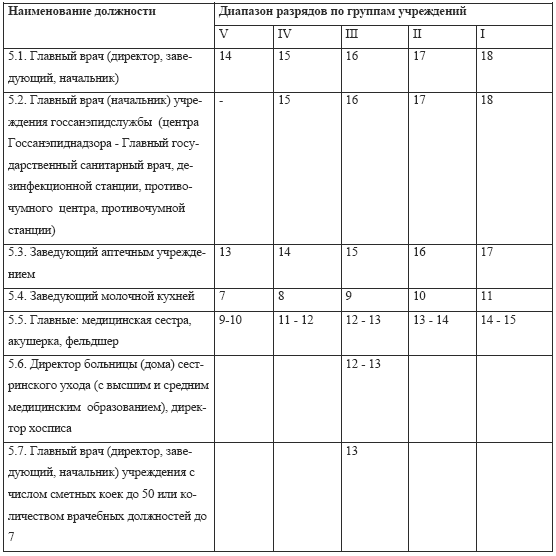

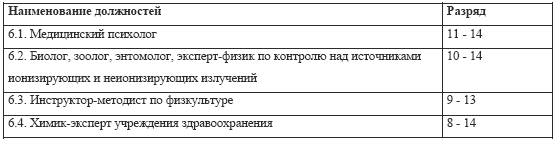

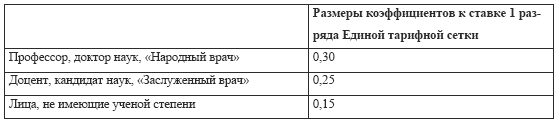

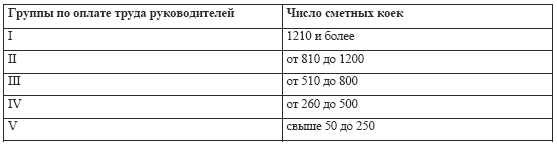

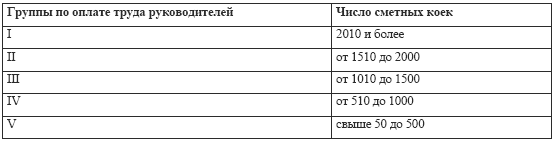

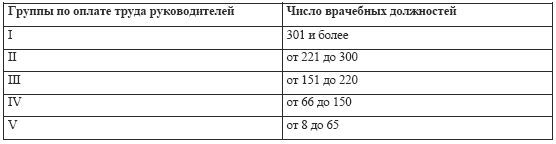

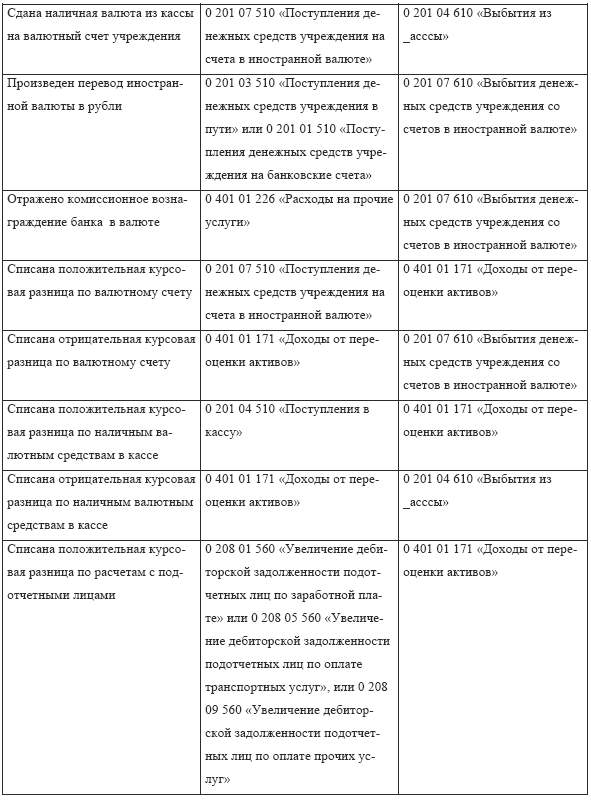

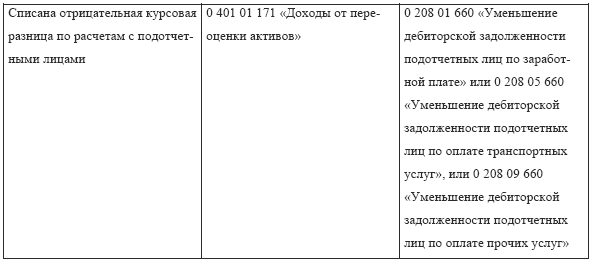

Глава 5. Учет расчетов с работниками учреждения (1-й ур.)5.1. Учет расчетов по оплате труда (2-й ур.)5.1.1. Система оплаты труда медицинских работников (3-й ур.)Учет оплаты труда.Для начисления заработной платы основанием являются: 1) приказ руководителя учреждения о приеме, увольнении и перемещении сотрудников в соответствии с утвержденными штатами и тарифами, а также об установлении надбавок, доплат и др.; 2) табель учета использования рабочего времени ф. 421; 3) листы временной нетрудоспособности; 4) договора на выполнение работ или услуг; 5) другие документы. Ведение табеля осуществляется ежедневно, предоставляется в конце месяца в бухгалтерию по установленной форме лицами, назначенными приказом руководителя. Документы, оформленные соответствующими подписями и печатями, в установленные документооборотом организации сроки сдаются в бухгалтерию для начисления заработной платы. Бухгалтер-расчетчик по табелю определяет количество отработанных дней (часов) и производят расчет их оплаты. Начисление заработной платы и пособий производится один раз в месяц и отражается в учете в последний день месяца. В соответствии с действующим законодательством заработная плата выписывается не реже, чем каждые полмесяца (день выдачи аванса определяется коллективными (индивидуальными) трудовыми договорами). Начисление заработной платы за месяц производится по расчетно-платежной ведомости, которая предусматривает графы для табельных номеров, фамилии и инициалы работников, суммы начисленной заработной платы и пособий, выданного аванса, удержанных налогов и других сумм. Расчет компенсации за неиспользованный отпуск при увольнении или ежегодного (дополнительного) отпуска производятся в записке – расчете о предоставлении отпуска (увольнении). В нем проставляются номер и дата, которые должны соответствовать номеру приказа и дате приказа о предстоящем отпуске или увольнении. Выплаты в межрасчетный период производятся по платежной ведомости на выдачу аванса, заработной платы или расходным кассовым ордерам. Начисленные и выплаченные суммы по этим расчетам включаются в расчетно-платежную ведомость текущего месяца. При этом по графе «Сумма к выдаче» против данной фамилии делается прочерк, а выплаченная сумма записывается в графе «Выплаты в межрасчетный период». Расчетно-платежные и платежные ведомости подписываются работниками, составившими и проверившими эти ведомости, а разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером. На выдачу заработной платы предусмотрено 3 рабочих дня. По истечении срока выплаты в платежной и расчетно-платежной ведомости против фамилии лиц, у которых заработная плата осталась неполученной, кассир делает отметку «Депонировано». Составляется реестр депонированных сумм. В конце ведомости кассир должен сделать надпись о фактически выплаченной сумме и о неполученной сумме заработной платы и поставить подпись. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись «Деньги по ведомости выдал – должность, подпись, расшифровка подписи». На выданные суммы заработной платы выписывается расходный кассовый ордер, который регистрируется в журнале регистрации приходных и расходных кассовых документов. На платежных и расчетно-платежных ведомостях проставляется дата и номер расходного кассового ордера, по которому произведено списание денег по кассе. Суммы депонированной заработной платы на следующий день после срока выдачи заработной платы сдаются на счет в кредитную организацию, составляется расходный кассовый ордер. На каждого работающего ведется карточка-справка, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам суммы начисленной заработной платы, суммы удержаний по видам и сумма к выдаче. На основании расчетно-платежных ведомостей составляется мемориальный ордер, в котором отражаются записи бухгалтерских проводок. К мемориальному ордеру должны быть приложены все документы, послужившие основанием для начисления заработной. Так как выплаты по больничным листкам (листки нетрудоспособности) производятся за счет Фонда социального страхования, они подшиваются в отдельную папку и нумеруются в хронологическом порядке с начала года. На каждом листке проставляется номер расчетно-платежной ведомости, в которую он включен для начисления. Бухгалтерский учет расчетов с работниками учреждения и пособий по больничному листу Разные операции Разные операции Тарификация работников учреждений здравоохранения. Тарификация работников учреждений здравоохранения.Для проведения работы по определению размеров должностных окладов медицинских, фармацевтических работников, специалистов и служащих и месячных окладов и тарифных ставок рабочих, а также размеров надбавок за продолжительность непрерывной работы в учреждениях здравоохранения приказом руководителя создается постоянно действующая тарификационная комиссия. Состав тарификационной комиссии: > председатель – руководитель учреждения или назначенный им заместитель руководителя; > главный бухгалтер; > работник, занимающийся вопросами кадров; > начальник планово-экономического отдела (экономист); > представителя профсоюзного комитета; > а также другие лица, привлекаемых руководителем учреждения к работе по тарификации. Экономист составляет тарификационные списки на основании протоколов комиссии. Тарификационный список составляется ежегодно по состоянию на 1 января и заверяется всеми членами тарификационной комиссии. Тарификация работников учреждений здравоохранения проводится по трем формам. По форме тарификационного списка № 1 проводится тарификация: руководителя учреждения, главного бухгалтера и их заместителей, главной медицинской сестры, служащих, в том числе руководителей структурных подразделений и их заместителей. По форме тарификационного списка № 2 проводится тарификация медицинского и фармацевтического персонала. По форме тарификационного списка № 3 проводится тарификация рабочих. Тарификационный список заполняется по категориям персонала по каждой должности (профессии) каждого структурного подразделения в последовательности, соответствующей структуре штатного расписания учреждения здравоохранения. Отдельно проводится тарификация главного врача и его заместителей, а также лиц, работающих по совместительству (внутреннему и внешнему). В тарификационных списках месячный фонд заработной платы по вакантным должностям (профессиям рабочих) рассчитывается исходя из средних должностных окладов (ставок), определенных на основе ЕТС, и средних размеров надбавок за продолжительность непрерывной работы по соответствующим должностям (профессиям рабочих). Для установления должностного оклада (ставки) отдельных категорий работников вносятся в графу «Дополнительные сведения», а именно: – количество штатных должностей врачей, провизоров, среднего медицинского, фармацевтического и другого персонала, от числа которых в установленном порядке увеличивается разряд оплаты труда руководителей структурных подразделений – врачей, провизоров, средних медицинских и фармацевтических работников; – квалификационная категория и дата присвоения категории для руководителей учреждений и их заместителей – врачей и провизоров, главных медицинских сестер; – ученая степень; – почетное звание; – номер приказа, в соответствии с которым оплата труда высококвалифицированным рабочим устанавливается исходя из 9-10 разрядов ЕТС. Если стаж работы, дающий право на выплату надбавки за продолжительность непрерывной работы в учреждениях здравоохранения в течение предстоящего года у работника меняется, то при тарификации его стаж следует указать двумя строками: на момент тарификации и на дату изменения стажа, которая вносится в графу «Дополнительные сведения». В формах тарификационного списка не отражаются доплаты, надбавки и другие выплаты сверх должностных окладов (месячных ставок) и надбавок за продолжительность непрерывной работы в учреждениях здравоохранения (доплаты за работу в ночное время и за совмещение профессий (должностей), надбавки стимулирующего характера, районные коэффициенты и т. д.) В определенных графах может указываться месячный фонд заработной платы работника, установленный на контрактной основе, а также сформированный по тарификационному списку с учетом стимулирующих надбавок и доплат, устанавливаемых работнику за 1 месяц и более. Оплата труда медработников.При исчислении заработной платы медицинских работников, бухгалтер бюджетного учреждения, прежде всего, руководствуется Положением об оплате труда работников здравоохранения РФ. Это Положение утверждено приказом Минздрава России от 15 октября 1999 г. № 377 с изменениями, внесенными Приказом Минздрава России от 26 апреля 2003 г. № 160. Учреждения здравоохранения, находящиеся на бюджетном финансировании, в пределах выделенных бюджетных ассигнований самостоятельно определяют виды и размеры надбавок, доплат и других выплат стимулирующего характера. К окладу медицинским работникам могут начисляться: > повышения к окладу; > надбавки за стаж; > надбавки за особые условия; > надбавки за дополнительную работу; > надбавки стимулирующего характера; > доплаты за работу в ночное время; > денежные выплаты по государственной программе и др. Введение новых размеров окладов (ставок), доплат и надбавок за продолжительность непрерывной работы производится в следующие сроки: 1) при изменении разряда оплаты труда, размера доплаты – согласно дате приказа по учреждению; 2) при присвоении почетного звания «Народный врач» и «Заслуженный врач» – со дня присвоения почетного звания; 3) при присвоении квалификационной категории – с даты приказа органа (учреждения), при котором создана аттестационная комиссия; 4) при присуждении ученой степени – с даты вступления в силу решения о присуждении ученой степени аттестационной комиссией; 5) при изменении стажа непрерывной работы – со дня достижения стажа, дающего право на увеличение размера. Квалификация работников и сложность выполняемых ими работ учтены в размерах окладов (ставок), определяемых на основе Единой тарифной сетки. С 1 мая 2006 года Постановлением Правительства РФ от 29 января 2006 г. № 256 установлена тарифная ставка (оклад) первого разряда Единой тарифной сетки по оплате труда работников федеральных государственных учреждений в размере 1100 руб. и утверждены межразрядные тарифные коэффициенты Единой тарифной сетки. Ставки и оклады работников учреждений здравоохранения определяются на основе Единой тарифной сетки:  С 1 октября 2006 года Постановлением Правительства РФ от 30 сентября 2006 г. № 590 разряды увеличены на коэффициент 1,11. Оклады по должностям медицинских и фармацевтических работников устанавливаются по разрядам Единой тарифной сетки с учетом наличия квалификационной категории, ученой степени и почетного звания. Специалистам, работающим на селе, устанавливаются повышенные на 25 % оклады (ставки) по сравнению с окладами (ставками) специалистов, занимающихся этими видами деятельности в городских условиях. Определение разрядов оплаты труда и тарифных коэффициентов по категориям работников1. Младший медицинский персонал  2. Средний медицинский персонал  Средние медицинские работники – руководители учреждений здравоохранения и их структурных подразделений тарифицируются выше по отношению к разрядам, предусмотренным пунктом 2.5, а зубные врачи по пункту 2.6 на 1 разряд при наличии в учреждении (подразделении) до 6 и на 2 разряда – 7 и более должностей. В указанном порядке производится оплата труда старших медицинских сестер и старших акушерок, вводимых вместо должностей главных медицинских сестер в штат учреждений здравоохранения, в том числе действующих на правах структурных подразделений в составе лечебно-профилактических учреждений. Заведующие производством учреждений (отделов, отделений, лабораторий) зубопротезирования тарифицируются выше по отношению к разрядам, предусмотренным пунктом 2.4 на 1 разряд при наличии в учреждении (подразделении) до 20 и на 2 разряда – при наличии 21 и более зубных техников. 3. Врачебный персонал  4. Персонал аптечных учреждений  Руководители отделов, отделений, лабораторий, кабинетов, отрядов и других структурных подразделений из числа врачебного и фармацевтического персонала тарифицируются выше по отношению к определенному разряду, на 1 разряд – при наличии в подразделении до 6 и на 2 разряда – при наличии в подразделении 7 и более врачебных или провизорских должностей. Руководители контрольно-аналитических лабораторий, являющихся структурными подразделениями учреждений здравоохранения, тарифицируются выше по отношению к разряду, определенному по пункту 4.8 на 1 разряд – при наличии в контрольно-аналитической лаборатории до 6 и на 2 разряда – при наличии в контрольно-аналитической лаборатории 7 и более провизорских должностей. 5. Руководители учреждений здравоохранения  Главному бухгалтеру учреждения здравоохранения оклад устанавливается в порядке, предусмотренным пунктом 2.4 для заместителей руководителя учреждения. 6. Специалисты с высшим профессиональным образованием учреждений здравоохранения  7. Прочий персонал лечебно-трудовых мастерских при учреждениях здравоохранения  Оплата труда врачей-консультантов, не являющихся штатными работниками учреждений здравоохранения, производится по ставкам почасовой оплаты труда:  Группа по оплате труда руководителей учреждения здравоохранения устанавливается органом управления, в непосредственном подчинении которых они находятся, по следующим показателям: Больничные и другие лечебно-профилактические учреждения, имеющие коечный фонд:  Психиатрические, психоневрологические, наркологические учреждения и клиники; санатории, санатории-профилактории, специализированные санаторные детские лагеря круглогодичного действия  Родильные дома (клиники), дома ребенка, перинатальные центры, центры планирования семьи и репродукции  Амбулаторно-поликлинические учреждения и другие учреждения здравоохранения, не имеющие коечного фонда круглосуточного пребывания  Станции переливания крови: Заготавливающие плазму методом плазмофереза  Перерабатывающие плазму фракционированием  Молочные кухни  Аптеки лечебно-профилактических учреждений  Повышение окладов. Повышение окладов.В связи с опасными для здоровья и особо тяжелыми условиями труда медицинских работников предусмотрено повышение окладов (ставок) на 60, 40, 30, 25 и 15 процентов по Перечню, утверждаемому Министерством здравоохранения Российской Федерации по согласованию с ЦК профсоюза работников здравоохранения Российской Федерации. Повышение заработной платы установлено для работников госпиталей, для ветеранов войн и специальных отделений больниц (при условии использования этих отделений не менее чем на 90 процентов для лечения ветеранов войн и лиц, приравненных к ним по льготам), а также Центров восстановительной терапии для воинов-интернационалистов повышаются: медицинских и фармацевтических работников – на 15 процентов; других работников – на 10 %. Оклады (ставки) работников домов ребенка, а также медицинских работников детских домов и школ-интернатов для детей-сирот и детей, оставшихся без попечения родителей, в том числе медицинских работников, состоящих в штате лечебно-профилактических учреждений, занятых исключительно обслуживанием детей в этих учреждениях образования, повышаются на 20 процентов. Оклады медицинских и фармацевтических работников лечебно-профилактических, санитарно-эпидемиологических и аптечных учреждений, обслуживающих рабочих и служащих леспромхозов, лестрансхозов, химлесхозов и сплавных предприятий, в том числе лесопунктов и нижних складов лесопромышленных комбинатов и лесокомбинатов, повышаются на 15 процентов. Оклады медицинских и фармацевтических работников, обслуживающих строителей новых железных дорог, магистральных трубопроводов, работников, занятых транспортировкой нефти и газа, а также разработкой и эксплуатацией морских объектов континентального шельфа, повышаются на 15 процентов. Оклады энтомологов и помощников энтомологов центров госсанэпиднадзора, расположенных в районах массового распространения гнуса и других опасных насекомых и клещей, повышаются на 15 процентов. Порядок отнесения районов к районам массового распространения гнуса и других опасных насекомых и клещей устанавливается Минздравом России. Размер каждого повышения исчисляется из оклада (ставки) без учета других повышений, надбавок и доплат в процентах. Надбавка за непрерывную работу в учреждениях здравоохранения.Надбавки за продолжительность непрерывной работы в учреждениях здравоохранения устанавливаются в следующих максимальных размерах: в размере 30 % оклада (ставки) за первые три года; по 25 % за каждые последующие два года непрерывной работы, но не выше 80 процентов оклада. Надбавку за непрерывный стаж в учреждениях здравоохранения нужно начислять на оклад (ставку) без учета надбавок за работу в опасных для здоровья и особо тяжелых условиях труда, а также других повышений, надбавок и доплат. Надбавка за непрерывную работу в учреждениях здравоохранения положена и врачам-фтизиатрам, и врачам-педиатрам, и среднему медицинскому персоналу противотуберкулезных учреждений (подразделений), работающим на фтизиатрических участках: – за первые три года положена надбавка в размере 30 процентов от оклада (ставки); – за пять лет – в размере 45 процентов от оклада (ставки); – за семь лет и более дается надбавка в 60 процентов от оклада (ставки). Работникам противолепрозных (лепрозных) учреждений (подразделений) – в размере 10 процентов оклада (ставки) за каждый год работы. (Максимальный размер надбавки не может превышать для медицинских работников 80 процентов, для других работников – 50 процентов). Работникам противочумных учреждений (подразделений) – в размере 10 процентов оклада (ставки) за каждый год работы. (Максимальный размер надбавки не может превышать для медицинских работников 100 процентов, для других работников – 80 процентов). В размере 30 процентов оклада (ставки) за первые три года и по 15 процентов – за каждые последующие два года непрерывной работы, но не выше 60 процентов оклада: – врачам и среднему медицинскому персоналу расположенных в сельской местности: участковых больниц и амбулаторий, в том числе линейных; больниц, входящих в состав окружных медицинских центров и медицинских центров, подведомственных Минздраву России; домов-интернатов всех типов; – среднему медицинскому персоналу фельдшерско-акушерских пунктов; – заведующим терапевтическими и педиатрическими отделениями поликлиник, а также участковым терапевтам и педиатрам, участковым медицинским сестрам терапевтических и педиатрических территориальных участков; – фельдшерам, работающим на территориальных терапевтических и педиатрических участках в поликлиниках и поликлинических отделениях; – врачам пунктов (отделений) медицинской помощи на дому; – врачам общей практики (семейным врачам) и медицинским сестрам врачей общей практики (семейных врачей); – врачам, в том числе председателям и главным экспертам, врачебно-трудовых экспертных комиссий; – врачам-фтизиатрам, врачам-педиатрам и среднему медицинскому персоналу противотуберкулезных учреждений (подразделений), работающим на фтизиатрических участках по обслуживанию взрослого и детского населения. Работникам учреждений по борьбе с особо опасными инфекциями (подразделений) – в размере 10 процентов оклада (ставки) за каждый год работы. (Максимальный размер надбавки не может превышать для медицинских работников, а также зоологов и энтомологов – 60 процентов, для других работников – 40 процентов). В размере 30 процентов оклада (ставки) за первые три года и 10 процентов за последующие два года непрерывной работы, но не выше 40 процентов оклада: – врачам-терапевтам цеховых врачебных участков, среднему медицинскому персоналу цеховых врачебных участков и домов сестринского ухода. В размере 20 процентов оклада (ставки) за первые три года и 10 процентов за последующие два года непрерывной работы, но не выше 30 процентов оклада: – всем работникам учреждений здравоохранения и социальной защиты населения, Работникам противочумных учреждений надбавка за продолжительность непрерывной работы исчисляется исходя из должностного оклада (тарифной ставки) с учетом повышения, предусмотренного за работу в этих учреждениях. Пример 1. Врач-фтизиатр работает в течение пяти лет с окладом 11 разряда без учета надбавок 2737,48 руб. Следовательно, ему положена доплата за непрерывную работу в учреждениях здравоохранения в размере 45 процентов от оклада. Доплата составит: 2737,48 ? 0,45 = 1231,87 руб. В непрерывный стаж, чтобы получить надбавку, включают время непрерывной работы, как по основному месту, так и по совместительству на работах, где положена доплата за непрерывный стаж. Кроме того, в стаж засчитывается время обучения в клинической ординатуре по профилю «Лепра». Время работы в один период на основной работе и по совместительству, а также время учебы для расчета непрерывного стажа взаимно засчитываются. Пример 2. С 1 января 1999 года Иванова обучалась в клинической ординатуре по профилю «Лепра», а также работала по совместительству. В 2001 году она окончила учебу в ординатуре и перешла на полную ставку врача в больнице. Рассчитывая непрерывный стаж Ивановой, время работы врачом в больнице на полной ставке нужно включить в стаж. Также в стаж входит время учебы в ординатуре и время работы по совместительству. Все эти периоды нужно взаимно зачесть. Тогда получается, что на 1 января 2006 г. Иванова отработала непрерывно в учреждениях здравоохранения семь лет. Приказ Минздрава России № 160 расширил перечень работ, которые можно зачесть в непрерывный стаж. Теперь сюда включают время работы фармацевтом или медработником: – в Государственном таможенном комитете; – в приемниках-распределителях МВД России для лиц, задержанных за бродяжничество и попрошайничество. Бухгалтер медучреждения должен обратить внимание на то, что стаж непрерывной работы прерывается у сотрудника, если он в течение месяца со дня увольнения из приемника-распределителя МВД России не устроился на другую «медицинскую» работу. Что касается бывших работников Государственного таможенного комитета, то у них стаж прерывается по истечении трех месяцев после ухода с работы. Пример 3. С мая 2001 года Сергеева работает медсестрой в органах социальной защиты населения. До мая 2001 года она отработала два года медицинским работником в приемнике-распределителе МВД России. Причем перешла она на новую работу в течение месяца. Непрерывный стаж Сергеевой к июлю 2006 года равен семи годам. Ей положена надбавка за непрерывный стаж в размере 30 процентов от оклада. Надбавка: 3196,58 ? 0,2 = 639,31 руб. Зарплата: 3196,58 +639,31= 3835,89 руб. Надбавки за особые условия труда:– медицинскому и педагогическому персоналу психиатрических больниц (отделений) специализированного типа и судебно-психиатрических отделений для лиц, содержащихся под стражей, выплачивается 30-процентная надбавка к окладам (ставкам) за работу в опасных условиях; – работникам учреждений здравоохранения, осуществляющим диагностику и лечение ВИЧ – инфицированных, установлена 20-процентная надбавка к окладам (ставкам) за работу в опасных для здоровья условиях труда по Перечню Положению об оплате труда работников здравоохранения. В соответствие с Положением об оплате труда работников здравоохранения РФ, медицинским и других работникам учреждений здравоохранения, которые оказывают противотуберкулезную помощь или которые рискуют заболеть туберкулезом, выполняя свою работу, положена доплата не более 25 процентов от должностного оклада (месячной тарифной ставки). Доплата положена только в том случае, если должность сотрудника значится в Перечне должностей, занятие которых связано с опасностью инфицирования микобактериями туберкулеза, дающих право на дополнительный оплачиваемый отпуск, 30-часовую рабочую неделю и дополнительную оплату труда в связи с вредными условиями труда. Этот Перечень утвержден приказом Минздрава, Минобороны, МВД, Минюста, Минобразования, Минсельхоза, Федеральной пограничной службы России от 30 мая 2003 г. № 225/194/363/126/2330/777/292. Совмещение, замещение и совместительство.Определение размеров заработной платы по основной и замещаемой должностям (видам работ), а также по должности, занимаемой в порядке совместительства, производится раздельно по каждой из должностей (виду работ). Министерство труда и социального развития РФ Постановлением от 30 июня 2003 г. № 41 «Об особенностях работы по совместительству педагогических, медицинских, фармацевтических работников и работников культуры» установило следующие особенности работы по совместительству медицинских, фармацевтических работников. Работники вправе осуществлять работу посовместительству – выполнение другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время по месту их основной работы или в других организациях. Если установлена сокращенная продолжительность рабочего времени (за исключением работ, в отношении которых нормативными правовыми актами Российской Федерации установлены санитарно-гигиенические ограничения), то возможно выполнение трудовых обязанностей по аналогичной должности, специальности, профессии. Существуют нормы продолжительности рабочего времени по совместительству (по соглашению между работником и работодателем по трудовому договору): для медицинских и фармацевтических работников время работы не должно быть более половины месячной нормы рабочего времени, исчисленной из установленной продолжительности рабочей недели. Если у медицинских и фармацевтических работников, половина месячной нормы рабочего времени по основной работе составляет менее 16 часов в неделю, то можно работать 16 часов в неделю. Для врачей и среднего медицинского персонала городов, районов и иных муниципальных образований, где имеется их недостаток, а также для младшего медицинского и фармацевтического персонала установлена месячная норма рабочего времени, исчисленной из установленной продолжительности рабочей недели. Надбавки за дополнительную работу.Если работник подменяет своего коллегу, который болеет или пошел в отпуск, то есть выполняет другие должностные (профессиональные) обязанности, то медработнику положена доплата. Размер доплаты необходимо не только прописать в коллективном договоре, но и согласовать с медработниками. Пример 4. Врач 15 дней замещала болевшего в это время коллегу. В коллективном договоре записано, что, работая за другого сотрудника, медработник должен получить доплату из расчета от 50 до 80 процентов от оклада. В трудовом договоре этого врача записано, что за такую работу ей положена доплата в размере 60 процентов от оклада. Оклад равен 3434,67 руб. В октябре 2006 года 21 рабочий день. Доплата: 3434,67 руб.: 21 дн. ? 15 дн. ? 0,6 = 1472 руб. Надбавки стимулирующего характера работникам учреждений здравоохранения в пределах выделенных бюджетных ассигнований могут устанавливаться за применение в работе достижений науки и передовых методов труда, высокие достижения в работе, выполнение особо важных или срочных работ (на срок их проведения), а также напряженность в труде. Надбавки начисляются на оклад (ставку) и предельными размерами не ограничиваются. Надбавки устанавливаются на определенный срок, но не более одного года, приказом по учреждению по согласованию с выборным профсоюзным органом на основании представления руководителя структурного подразделения. Надбавки отменяются при ухудшении показателей в работе или окончании особо важных или срочных работ. Руководителям учреждений здравоохранения (главным врачам, директорам, заведующим, начальникам) надбавки устанавливаются решением вышестоящего органа управления здравоохранением за работу, направленную на развитие учреждения, применение в практике учреждения передовых методов диагностики и лечения больных, новых лекарственных средств и медицинского оборудования, передовых методов обеспечения санитарно-эпидемиологического благополучия населения. Доплата за работу в ночное время.Предусмотренные ТК РФ доплаты работникам учреждений здравоохранения, в том числе водителям санитарного автотранспорта, за работу в ночное время производится в размере 50 процентов часовой тарифной ставки (должностного оклада) за каждый час работы в ночное время: 1) рабочим – из расчета часовой тарифной ставки (оклада) с учетом повышения за работу в опасных для здоровья и особо тяжелых условиях труда; 2) медицинским, фармацевтическим работникам, специалистам и служащим – из расчета должностного оклада по занимаемой должности. Медицинскому персоналу, занятому оказанием экстренной, скорой и неотложной медицинской помощи, выездному персоналу и работникам связи станций (отделений) скорой медицинской помощи доплата за работу в ночное время производится соответственно в размере 100 % часовой тарифной ставки (должностного оклада По трудовому законодательству ночным считается время с 10 часов вечера до 6 часов утра. Работникам учреждений здравоохранения, которым с их согласия вводится рабочий день с разделением смены на части (с перерывом в работе свыше двух часов), за отработанное время в эти дни производится доплата из расчета должностного оклада по занимаемой должности. Время внутрисменного перерыва в рабочее время не включается. Работа в выходные и праздничные дни.Работники медицинских учреждений по роду своей деятельности иногда вынуждены выполнять свою работу в выходные и праздничные дни, порядок оплаты за работу в которые установлен ст. 153 ТК РФ: – работникам, труд которых оплачивается по дневным и часовым ставкам, – в размере не менее двойной дневной или часовой ставки; – работникам, получающим месячный оклад, – в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы. Пример 5. Врач-травматолог имеет первую квалификационную категорию. В соответствии с Положением об оплате труда установлен 14 тарифный разряд оплаты труда. Тарифный оклад по состоянию на 01.10.2006 составляет 3434,67 руб. Продолжительность рабочего времени в неделю – 39 ч. при 5 дневной рабочей неделе. В декабре им отработано 22 рабочих дня. Кроме того, в декабре врач выходил на работу в течение двух выходных дней по два часа. Произведем расчет доплаты за отработанное ночное время: определим количество часов, отработанных в декабре: 39 ч. / 5 дн. ? 22 дн. = 171,6 ч. определим часовую ставку: 3434,67 руб. / 171,6 ч. = 20,02 руб.; рассчитаем доплату за выходные дни: 20,02 руб. ? 4 ч. ? 2 = 160,16 руб. Оплата дежурства на дому.Для врачей и среднего медицинского персонала учреждений здравоохранения могут вводиться «дежурства на дому» (на это требуется согласие работника). Дежурства вводятся в пределах рабочего времени соответствующих работников за учетный период (как правило, месячный) по основной должности и должности, занимаемой по совместительству. Кроме того, для введения «дежурства на дому» за пределами рабочего времени требуется согласие работника. Время, затраченное на «дежурство на дому» как днем, так и ночью, учитывается как полчаса за каждый час дежурства. Необходимо отметить, что за работу в ночное время при «дежурстве на дому» работникам доплачивают только за фактическое время, которое затрачено на оказание медицинской помощи, с учетом времени на проезд. Пример 6. Врач имеет высшую квалификационную категорию. В соответствии с Положением об оплате труда ему установлен 12 тарифный разряд оплаты труда. Тарифный оклад по состоянию на 01.10.2006 г. составляет 2958,28 руб. Продолжительность рабочего времени в неделю составляет 33 ч. при 5-дневной рабочей неделе. В декабре им отработано 22 рабочих дня. Кроме того, в течение месяца врач осуществлял «дежурство на дому» в общей сложности 4 ч. днем. Произведем расчет за «дежурство на дому»: а) количество часов для оплаты дежурства: 4 ч. / 2 = 2 ч. б) количество часов, отработанных в декабре: 33 ч. / 5 дн. ? 22 дн. = 145,2 ч. в) определим часовую ставку: 2958,28 / 145,20 = 20,37 руб. За дежурство врач получит надбавку в сумме 40,74 руб. (2 ч. ? 20,37 руб.) Денежные выплаты по Программе государственных гарантий.Финансовое обеспечение государственного задания в соответствии с Программой государственных гарантий оказания гражданам РФ бесплатной помощи в 2006 г. возложено на субъекты РФ пунктом 2 статьей 9 Федерального закона от 22 декабря 2005 г. № 171-ФЗ. Для осуществления этого положения ФФОМС утвердил тариф на дополнительную медицинскую помощь, которая оказывается в рамках государственного задания учреждениями здравоохранения муниципальных образований, предоставляющих первую медицинскую помощь (а при их отсутствии – соответствующими учреждениями здравоохранения субъекта РФ).  Указанные денежные выплаты не учитываются при исчислении надбавок и доплат, установленных соответствующими законами и иными нормативными правовыми актами. Пример 7. Участковый врач-терапевт осуществляет диспансеризацию неработающих граждан. Он занимает штатную должность на полной ставке, объем обслуживания прикрепленного населения составляет 1700 человек. Следовательно, врач имеет право на получение денежной выплаты в размере 10 000 руб. в месяц. В бухгалтерском учете медицинского учреждения операции по начислению заработной платы врачу-терапевту будут отражены следующим образом.  В соответствии с Письмом Минздравсоцразвития России от 23 января 2006 г. № 18-МЗ выполнение дополнительного объема работ отдельными категориями медицинских работников и учреждениями здравоохранения муниципальных образований, оказывающими первичную медико-санитарную помощь (а при их отсутствии соответствующими учреждениями здравоохранения субъекта РФ), при реализации государственного задания на оказание дополнительной медицинской помощи оформляется заключением дополнительных соглашений к трудовым договорам в письменной форме. При установлении надбавки стимулирующего характера к заработной плате, предусмотренной дополнительным соглашением, не должны ухудшаться условия и размеры оплаты труда, установленные по соглашению сторон трудового договора на момент заключения дополнительного соглашения (не допускается снижение размеров индексации заработной платы, отдельных надбавок, доплат и иных стимулирующих выплат или уменьшение их размеров). Дополнительное соглашение с медицинским работником заключается на срок до одного года (приказ ФФОМС от 27 февраля 2006 г. № 27 «Об утверждении тарифа на дополнительную медицинскую помощь, оказываемую в рамках государственного задания на 2006 г. учреждениями здравоохранения муниципальных образований, оказывающими первичную медико-санитарную помощь (а при их отсутствии соответствующими учреждениями здравоохранения субъекта РФ)»). Оплата труда водителей учреждений здравоохранения.Максимальная продолжительность рабочей смены должна быть оговорена в коллективном договоре администрации с работниками или трудовом договоре. Согласно Положению Минтруда № 16 при суммированном учете рабочего времени водитель не должен работать более 10 часов в течение смены. Если продолжительность смены составляет более 12 часов, то в рейс направляются два водителя. Для водителей учреждений здравоохранения, коммунальных организаций, телеграфной, телефонной и почтовой связи, аварийных служб продолжительность смены может быть установлена 12 часов, при этом время управления автомобилем не может превышать 9 часов. Общее количество сверхурочных часов за учетный период определяется как разница между фактически отработанным временем и нормой часов за этот период. Пример 8. Водитель организации отработал в мае 170 часов. Сверхурочное время составило 11 ч (170 ч – 159 ч). Количество рабочих дней в мае по календарю шестидневной рабочей недели составляет 24 дня. В полуторном размере оплачивается 48 часов сверхурочной работы (2 ч ? 24 дн.). При отработке за май более 207 часов (159 ч + 48 ч) сверхурочные часы свыше 207 часов оплачиваются в двойном размере. Водителю установлена тарифная ставка за месяц 1548,23 руб. Определим размер оплаты водителя за сверхурочную работу: 1) часовая тарифная ставка за май определяется исходя из тарифной ставки за месяц: 1548,23 руб.: 159 ч = 9,74 руб.; 2) полуторная тарифная ставка за час работы в мае составит: 14,61 руб. (9,74 руб. ? 1,5); 3) за май оплата сверхурочной работы составит: 14,61 руб. ? 11 ч = 160,71 руб. Всего оплата труда водителя за май составит: 1548,23 руб. + 160,71 руб. = 1708,94 руб. Работникам учреждений здравоохранения, выполняющим в одном и том же учреждении, в пределах рабочего дня, наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой должности (профессии) или исполняющим обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника. Условия и порядок установления доплат за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника фиксируются в коллективных договорах. 5.1.2. Аттестация в медучреждениях (3-й ур.)Аттестация лиц, занимающих должности медицинских и фармацевтических работников, производится на основании действующих положений о порядке аттестации врачей, провизоров, средних медицинских и фармацевтических работников. В связи с присвоением квалификационной категории, ученой степени и почетных званий разряды оплаты труда, увеличиваются на один и более разрядов согласно существующего положения об оплате труда медицинских работников. Квалификационной категория устанавливается на 5 лет со дня издания приказа органа (учреждения) здравоохранения о присвоении квалификационной категории. За три месяца до окончания срока действия квалификационной категории работник может письменно обратиться в аттестационную комиссию для прохождения переаттестации в установленном порядке. Комиссия в свою очередь обязана рассмотреть аттестационные материалы на присвоение квалификации в течение трех месяцев со дня их получения. Учет расходов по аттестации в бюджетных медучреждениях.Учет расходов по аттестации сотрудников в бюджетных учреждениях, зависит от источника их финансирования. Оплатить учебу сотрудника могут за счет средств бюджета или за деньги, полученные от предпринимательской деятельности. Перед аттестацией сотрудники обучаются на курсах. В зависимости от специальности обучение длится от одного месяца до трех. Как правило, в это время сотрудник только учится и не работает. Учебный отпуск оплачивается в соответствие с Положением о расчете среднего заработка № 213 и статьей 187 ТК РФ. По отпускам с 6 октября 2006 г. расчет делается за 12 месяцев. Начисленные деньги за время обучения, согласно подпункту 19 статьи 255 НК РФ, надо включить в расходы на оплату труда. Учет расходов по аттестации коммерческими медицинскими организациями.Расходы медицинской организации по аттестации сотрудника включают: > заработную плату; > оплата учебы; > оплата квалификационного экзамена. В налоговом учете бухгалтер чаще всего включает стоимость обучения в расходы по подготовке и переподготовке кадров. Такие расходы, согласно подпункту 23 пункта 1 статьи 264 НК РФ, нужно относить в состав прочих расходов, связанных с производством и реализацией. Однако не все затраты на подготовку и переподготовку кадров можно включить в расходы (например, деньги, которые заплатили за обучение организациям, которые не имеют образовательной лицензии) (пункт 3 статьи 264 НК РФ). Стоимость обучения необходимо включить в состав внереализационных расходов как прочие обоснованные расходы (подп. 20 п. 1 ст. 265 НК РФ). Во-первых, обучение сотрудника позволяет повысить качество оказываемых им медицинских услуг. Во-вторых, право на такое обучение сотруднику дает статья 63 Основ законодательства Российской Федерации об охране здоровья граждан от 22 июля 1993 г. № 5487-1. Пример 9. Организация оказывает медицинские услуги. Она отправила на обучение и сдачу квалификационного экзамена врача. Он отсутствовал на работе в течение шести недель. За это время ему начислили зарплату в размере 7000 руб. За учебу и аттестацию своего работника организация заплатила аттестационной комиссии 5000 руб. Зарплату за время его обучения (7000 руб.) в налоговом учете бухгалтер фирмы включил в расходы на оплату труда. Стоимость же аттестации (5000 руб.) – включил в состав внереализационных расходов. Затраты на аттестацию сотрудников такие организации должны собирать на счете 26 «Общехозяйственные расходы». Затем их можно списать либо на счет 20 «Основное производство», либо на счет 90 «Продажи» субсчет «Себестоимость продаж» в соответствии с учетной политикой организации. Пример 10. Организация оказывает медицинские услуги. Заведующая терапевтическим отделением сдавала квалификационный экзамен. На месяц обучения она была освобождена от работы. За это время была начислена зарплата – 9000 руб. Аттестационной комиссии заплатили 3600 руб. (в том числе НДС – 600 руб.). В учетной политике медицинской организации записано, что в конце месяца сальдо по счету 26 списывается на счет 90. Чтобы упростить пример, не будем рассматривать операции по начислению ЕСН и налога на доходы физических лиц: дебет 26 кредит 70 9000 руб. – начислена зарплата за время ее обучения; дебет 26 кредит 76 3600 руб. – отражены расходы за обучение; дебет 76 кредит 51 3600 руб. – перечислены деньги за обучение; дебет 90 субсчет «Себестоимость продаж» кредит 26 12 600 руб. – списаны расходы на продажу. В налоговом учете бухгалтер отразил в составе расходов на оплату труда зарплату за время учебы (9000 руб.). Стоимость аттестации (3600 руб.) надо включить во внереализационные расходы. 5.2. Особенности расчета отпускных медицинских работников (2-й ур.)Различаются ежегодные оплачиваемые отпуска с сохранением места работы и среднего заработка (ст. 114 ТК РФ) и отпуска без сохранения заработной платы (ст. 128 ТК РФ). Трудовое законодательство предусматривает два вида ежегодных оплачиваемых отпусков: ежегодные основные (в том числе удлиненные) (ст. 115 ТК РФ) и ежегодные дополнительные (ст. 116 ТК РФ) отпуска. Статьей 11 ТК РФ установлено, что положения, определяющие порядок предоставления и использования ежегодных оплачиваемых отпусков, распространяются на всех работников, заключивших трудовой договор с работодателем, и обязательны для всех работодателей на территории РФ (юридических и физических лиц) независимо от их организационно-правовых форм и форм собственности. В соответствии со статьей 115 ТК РФ каждый работник, в том числе медицинского учреждения, может взять раз в год основной оплачиваемый отпуск продолжительностью 28 календарных дней. Согласно статьей 122 ТК РФ взять основной или дополнительный отпуск в первый год работник может после шести месяцев непрерывной работы в организации. В стаж работы, дающий право на ежегодный оплачиваемый отпуск, включаются (ст. 121 ТК РФ): – фактически отработанное время; – время, когда сотрудник не работал, но за ним в соответствии с федеральными законами сохранялось место работы (должность); – вынужденный прогул, если сотрудника незаконно уволили или отстранили от работы, а затем восстановили на прежней работе. В то же время в такой стаж работы не входят: – время, когда сотрудник отсутствовал без уважительных причин или был отстранен от работы в установленных ст. 76 ТК РФ случаях; – период отпуска по уходу за ребенком; – административный отпуск более семи календарных дней. До истечения 6 месяцев оплачиваемый отпуск по заявлению работника может быть предоставлен: > женщинам – перед отпуском по беременности и родам или после него (ст. 260 ТК РФ), работникам в возрасте до 18 лет, > участникам ВОВ, инвалидам войны, ветеранам труда (ст. 14–20 Федерального закона от 12 января 1995 г. № 5-ФЗ «О ветеранах»). При предоставлении отпуска авансом законом не установлена минимальная продолжительность работы в одном учреждении здравоохранения. С 6 октября 2006 года отпускные рассчитывают исходя из среднего заработка, который сохраняется за работником на период отпуска (ст. 139 ТК РФ). Для этого нужно сложить его зарплату за 12 месяцев, предшествующих тому месяцу, в котором он ушел в отпуск, а полученную сумму разделить на 12 и на среднемесячное число календарных дней – 29,4. Результат умножают на количество календарных дней отпуска. В зарплату входят все выплаты и компенсации, которые предусмотрены положением об оплате труда в организации. Продолжительность ежегодных основного и дополнительного оплачиваемых отпусков исчисляется в календарных днях. В соответствии со ст. 81 ТК РФ в период пребывания работника в отпуске не допускается его увольнение по инициативе работодателя, за исключением случая ликвидации организации либо прекращения деятельности работодателя. На основании ст. 186 ТК РФ в случае сдачи крови и ее компонентов в период ежегодного оплачиваемого отпуска работнику по его желанию предоставляется другой день отдыха. Некоторые категории работников имеют право на удлиненный отпуск, продолжительность которого составляет более 28 календарных дней. Он предоставляется трем категориям медработников: – в возрасте до 18 лет – 31 календарный день (ст. 267 ТК РФ); – инвалидам, которые работают в медицинских учреждениях, – не менее 30 календарных дней (ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ «О социальной защите инвалидов в Российской Федерации»); – сотрудникам организаций здравоохранения, осуществляющим диагностику и лечение ВИЧ – инфицированных, – 36 рабочих дней (с учетом ежегодного дополнительного отпуска за работу в опасных для здоровья условиях труда) (п. 4 Постановления Правительства РФ от 3 апреля 1996 г. № 391 «О порядке предоставления льгот работникам, подвергающимся риску заражения вирусом иммунодефицита человека при исполнении своих служебных обязанностей»). В соответствии со статьей 116 ТК РФ ежегодные дополнительные оплачиваемые отпуска предоставляются следующим работникам: – работающим в районах Крайнего Севера или в приравненных к ним местностях (ст. 321 ТК РФ); – занятым на работах с вредными или опасными условиями труда (ст. 118 ТК РФ); – с ненормированным рабочим днем (ст. 119 ТК РФ); – которым они предусмотрены федеральными законами РФ. Учреждения здравоохранения могут самостоятельно предоставлять дополнительные отпуска другим категориям своих работников. Очередность предоставления основных и дополнительных отпусков устанавливает работодатель, утверждая график отпусков не позднее, чем за две недели до наступления календарного года (ст. 123 ТК РФ) На основании графика и заявления работника издается приказ (распоряжение) о предоставлении отпуска работнику. В соответствии с приказом бухгалтер делает отметки в личной карточке работника и его лицевом счете, а затем в записке-расчете о предоставлении отпуска работнику (ф. № Т-60) рассчитывает отпускные. Применяемые на территории Российской Федерации Постановление Госкомтруда СССР и Президиума ВЦСПС от 25 октября 1974 г. № 298/П-22 «Об утверждении Списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день», подтверждено Письмом Минтруда России от 12 августа 2003 г. № 861-7 в соответствии с ТК РФ могут регулироваться только федеральными законами, действуют впредь до введения в действие соответствующих федеральных законов. Поэтому многие учреждения, в том числе и системы здравоохранения, используют Список производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день. В разд. XL «Здравоохранение» Списка приведены медицинские учреждения, отделения, структурные подразделения, профессии и должности медицинских работников, которым положены дополнительные отпуска, а также продолжительность этих отпусков. К ним относятся врачи станции скорой и неотложной медицинской помощи – дополнительно отдыхать 12 рабочих дней. По Постановлению Минтруда России от 8 июля 1993 г. № 133 «О дополнительном отпуске за работу с вредными условиями труда медицинского и другого персонала, участвующего в оказании психиатрической помощи» устанавливается дополнительный отпуск за работу с вредными условиями труда продолжительностью 30 рабочих дней психологам и физиологам, непосредственно и полный рабочий день работающим с психически больными, врачам – руководителям (с ненормированным рабочим днем) психиатрических (психоневрологических), нейрохирургических, наркологических лечебно-профилактических учреждений, отделений, палат и кабинетов, домов инвалидов (отделений) для психически больных и их заместителям, а также главным психиатрам органов здравоохранения, непосредственно участвующим в оказании психиатрической помощи. Категории работников, которые имеют право на дополнительный отпуск за работу во вредных и опасных условиях, а также за особый характер работы, минимальная продолжительность и условия его предоставления должны быть утверждены Правительством РФ. В настоящее время действует Инструкция о порядке применения Списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утверждена Постановлением Госкомтруда СССР и Президиума ВЦСПС от 21 ноября 1975 г. № 273/П-20 (с изменениями 15 апреля 2004 г.). Согласно пункту 9 данной Инструкции заменить денежной компенсацией дополнительный отпуск за работу во вредных и опасных условиях нельзя. Следует заметить, что отдельные ее положения признаны недействующими Решением Верховного Суда РФ от 15 апреля 2004 г. № ГКПИ 04-481. Продолжительность отпусков для работников, которые упомянуты в Списке, составляет от 6 до 36 рабочих дней (в зависимости от профессии, занимаемой должности и т. п.). Пример 11. Врачу станции «Скорой помощи» за опасные условия труда положен дополнительный отпуск – 12 рабочих дней, которым он воспользовался с 10.10.2006 г. С октября 2005 года по сентябрь 2006 года (расчетный период) ежемесячная зарплата составила 6000 руб. Для того чтобы рассчитать отпускные, необходимо сначала перевести рабочие дни дополнительного отпуска в календарные дни. По календарю 6-дневной рабочей недели отсчитывают количество рабочих дней отпуска и определяют последний день отпуска врача. Потом считают календарные дни в этом периоде и получают продолжительность дополнительного отпуска в календарных днях. Отсчитываем с 10 октября 2006 г. 12 рабочих дней – последний день отпуска приходится на 23.10.2006 г. В этом периоде 14 календарных дней. Отпускные будут равны: (6000 руб. ? 12 месяцев) / 12 мес. / 29,4 (среднемесячное количество календарных дней) ? 14 дней = 2857,57 руб. Полный дополнительный отпуск предоставляется тем работникам, которые в рабочем году фактически проработали в производствах, цехах, профессиях и должностях не менее 11 месяцев. Если этот срок меньше, то – пропорционально отработанному времени. Таким образом, если отпуск за работу с вредными условиями труда предоставляется авансом, то он не может быть дан полностью. Его продолжительность надо определять пропорционально фактически отработанному в данных условиях времени. Пример 12. С 24 ноября 2006 г. электромеханик по ремонту медицинского оборудования взял дополнительный отпуск за ВУТ продолжительностью 6 рабочих дней. Он трудится по графику 5-дневной рабочей недели. В расчетный период для определения отпускных включаются месяцы с ноября 2005 года по октябрь 2006 года. С 10 по 22 октября 2006 года работник был на больничном, и его заработная плата за этот месяц составила 4500 руб. С ноября 2005 года по сентябрь 2006 года им отработаны полностью, и его ежемесячный заработок составил 5700 руб. Продолжительность дополнительного отпуска составит 8 календарных дней. Рассчитаем число дней, приходящихся на период, отработанный в октябре. Механик отработал (23-3) 19 дней. В пересчете на календарные дни – 26,6 (19 дн. ? 1,4). ФОТ (5700 руб. ? 11мес. +3500 руб.) = 66200 руб. Среднее количество календарных дней (29,4х 11 + 26,6) = 350 дней. Среднедневной заработок механика составляет 66200: 350 = 189,14 руб. Сумма отпускных за дополнительный отдых равна 1513,12 руб. (189,14 руб. ? 8 дн.). Отпуск за особый характер работыПеречень категорий работников, которым устанавливается ежегодный дополнительный оплачиваемый отпуск за особый характер работы, а также минимальную продолжительность такого отпуска утверждает Правительство РФ. Такой отпуск предоставляют на основании ранее принятых нормативных документов. Например, медицинским, ветеринарным и другим работникам, участвующим в оказании противотуберкулезной помощи, согласно статье 15 Федерального закона от 18 июня 2001 г. № 77-ФЗ «О предупреждении распространения туберкулеза в Российской Федерации» (в ред. 22 августа 2004 г.) положен дополнительный оплачиваемый отпуск. Кроме того, условия предоставления такого отпуска регулируются статьей 118 ТК РФ. Отпуск за стаж работыВ соответствии с Постановлением Правительства РФ от 30 декабря 1998 г. № 1588 «Об установлении врачам общей практики (семейным врачам) и медицинским сестрам врачей общей практики (семейных врачей) ежегодного дополнительного оплачиваемого 3-дневного отпуска за непрерывную работу в этих должностях» отпуск продолжительностью три дня положен врачам общей практики (семейным врачам) и их медсестрам, если их непрерывный стаж в данных должностях составляет свыше трех лет. Причем в этот стаж включается и работа участковым врачом-терапевтом или педиатром, а также медицинской сестрой этих врачей. Дополнительный отпуск за продолжительный стаж работы на одном предприятии, в учреждении, организации, в министерстве, отрасли ст. 116 ТК РФ напрямую не предусмотрен, но согласно ст. 423 ТК РФ он может предоставляться вплоть до отмены соответствующих нормативных правовых актов, на основании которых такой отпуск установлен. Отпуск за ненормированный рабочий деньВ соответствии со статьей 101 ТК РФ ненормированный рабочий день – это особый режим работы, в соответствии с которым отдельные работники могут по распоряжению работодателя при необходимости эпизодически привлекаться к выполнению своих трудовых функций за пределами нормальной продолжительности рабочего времени. Перечень должностей работников с ненормированным рабочим днем устанавливается коллективным договором, соглашением или правилами внутреннего трудового распорядка учреждения здравоохранения на основании Постановления НКТ СССР от 13 февраля 1928 г. № 106 «О работниках с ненормированным рабочим днем», которое все еще действует. В качестве компенсации за повышенную интенсивность, более ответственный характер труда и работу во внеурочное время работникам с ненормированным рабочим днем должен предоставляться дополнительный отпуск (ст. 119 ТК РФ), который не может быть менее трех календарных дней (п. 3 Правил предоставления ежегодного дополнительного отпуска работникам с ненормированным рабочим днем Постановление Правительства РФ от 11 декабря 2002 г. № 884 «Об утверждении Правил предоставления ежегодного дополнительного оплачиваемого отпуска работникам с ненормированным рабочим днем в организациях, финансируемых за счет средств федерального бюджета»). Если каких-либо компенсаций (в том числе за счет организации) для работников с ненормированным рабочим днем не предусмотрено, то работы сверх нормы рабочего времени должны быть признаны сверхурочными и оплачиваются в порядке, установленном статьей 152 ТК РФ. В организациях, финансируемых за счет средств бюджета, перечень работников с ненормированным рабочим днем устанавливается в соответствии с Правилами предоставления ежегодного дополнительного отпуска работникам с ненормированным рабочим днем, согласно которым в него включаются: руководящий, технический и хозяйственный персонал; другие лица, труд которых в течение дня не поддается точному учету; лица, которые распределяют рабочее время по своему усмотрению, а также лица, рабочее время которых делится на части неопределенной продолжительности. Пример 13. Согласно коллективному договору медицинского учреждения должность главврача входит в список сотрудников, которым установлен ненормированный рабочий день, и главврачу полагаются пять календарных дней дополнительного отпуска. Он 15 октября 2006 уходит в ежегодный (28 календарных дней) и дополнительный отпуск 5 (календарных дней). Зарплата главврача за расчетный период (октябрь 2005 – сентябрь 2006) составляла 14 000 руб. Кроме того, ему начислялись ежемесячно премии – 1000 руб. В апреле работник болел 3 дня. Для расчета отпускных возьмем 23,8 (20 раб дней по календарю – 3 дня больничный лист = 17 ? 1,4 (коэффициент согласно Положения о расчете среднего заработка № 213 2003 года)). Премии, которые можно включить в расчет среднего заработка: (1000 руб. ? 11 месяцев + 850 (в апреле)) = 11 850 руб. 11850: 248 (рабочих дней по календарю) ? 245 (кол-во отработанных дней) = 11706,59 руб. Зарплата с премиями: 177606.59 = 14000 ? 11 мес. + 11900 + 11706,59 Среднедневной заработок: 177606.59: 347,20 (29,4 ? 11+ 23,8) =511,54 руб. Сумма отпускных: 511,54 ? 33 дня = 16880,82 руб. Работа на условиях неполного рабочего времени согласно статьей 93 ТК РФ не влечет для медработников каких-либо ограничений в продолжительности ежегодного основного оплачиваемого отпуска. Отпуск за работу в районах Крайнего Севера Согласно статьи 321 ТК РФ за трудовую деятельность в районах Крайнего Севера полагается дополнительный отпуск: – в местностях, приравненных к Крайнему Северу, – 16 календарных дней; – в районах Крайнего Севера – 24 календарных дня. В соответствии со статьей 322 ТК РФ общая продолжительность отпуска определяется суммированием ежегодного основного и всех дополнительных ежегодных оплачиваемых отпусков. Поэтому медработник учреждения здравоохранения, расположенного на Крайнем Севере, занятый, например, на работах с вредными условиями труда, имеет право на три отпуска: основной и два дополнительных. Перечень районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, определен Постановлением Совмина СССР от 10 ноября 1967 г. № 1029 «О порядке применения Указа Президиума Верховного Совета СССР от 26 сентября 1967 г. „О расширении льгот для лиц, работающих в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера“. Право на получение дополнительного отпуска за работу в районах Крайнего Севера и приравненных к ним местностях на общих основаниях имеют лица, работающие по совместительству. Отпуск за свой счет.На основании статьей 128 ТК РФ сотрудник медицинского учреждения может взять отпуск без сохранения заработной платы по семейным обстоятельствам и иным уважительным причинам. Срок данного отпуска устанавливается по согласованию с руководителем учреждения. Законодательством продолжительность отпуска без сохранения заработной платы не определена, значит, он может быть предоставлен на любой срок. В стаж работы, дающий право на очередной оплачиваемый отпуск, включают только 7 дней отпуска за свой счет. По заявлению медработника такие отпуска дают: – участникам ВОВ – 35 календарных дней в году; – работающим пенсионерам по старости (по возрасту) – 14 календарных дней в году; – родителям и женам (мужьям) военнослужащих, погибших вследствие ранения, контузии или увечья при исполнении служебных обязанностей либо тех, кто умер от заболеваний, связанных с прохождением военной службы, – 14 календарных дней в году; – работающим инвалидам – 60 календарных дней в году; – работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников – 5 календарных дней, а также в других ситуациях, предусмотренных ТК РФ, иными федеральными законами либо коллективным договором. Согласно статьи 263 ТК РФ коллективным договором могут устанавливаться ежегодные дополнительные отпуска без сохранения заработной платы до 14 календарных дней. Такой отпуск предоставляют медицинскому работнику, у которого двое или более детей в возрасте до 14 лет, работнику, имеющему ребенка-инвалида до 18 лет, одинокой матери с ребенком младше 14 лет, отцу, воспитывающему ребенка в возрасте до 14 лет без матери. По заявлению работника он может быть присоединен к ежегодному оплачиваемому отпуску или использован отдельно полностью либо по частям. Перенесение данного отпуска на следующий рабочий год трудовым законодательством не предусмотрено. 5.3. Учет расчетов с подотчетными лицами (2-й ур.)Подотчетные лица – работники учреждения, получившие под отчет наличные суммы денежных средств на предстоящие административно-хозяйственные и командировочные расходы. Авансы под отчет выдаются только лицам, работающим в учреждении. Передача выданных под отчет наличных денег одним лицом другому запрещается. Выдача наличных денежных средств на административно-хозяйственные нужды и на командировочные расходы производится в соответствии с утвержденной сметой медицинского учреждения. Перечень лиц, имеющих право получать в кассе наличные деньги под отчет на административно-хозяйственные нужды, утверждается приказом руководителя медицинского учреждения. В приказе указываются также сроки, на которые могут выдаваться подотчетные суммы, устанавливаются суммы выдачи денег под отчет. Учреждение через подотчетных лиц может осуществить оплату имущества (работ, услуг) другому юридическому лицу в сумме, не превышающей 60 тыс. руб. по одному договору. Выдача наличных денежных средств под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели. Деньги, выданные под отчет, могут расходоваться только на те цели, которые предусмотрены при их выдаче. Поездка работников, выполняющих работу по договорам гражданско-правового характера, не должна рассматриваться в качестве командировки независимо от условий договоров и характера выполняемой работы. В случае возмещения работнику командировочных расходов они должны быть включены в его совокупный доход наряду с вознаграждением, выплачиваемым за выполненную работу по договору. Расчеты с подотчетными лицами по выданным им авансам в российской и иностранной валюте учитываются на счете 0 208 00 000 «Расчеты с подотчетными лицами». К счету 0 208 00 000 «Расчеты с подотчетными лицами» открываются следующие субсчета: 0 208 00 000 субсчет 1 – расчеты с подотчетными лицами (рубли); 0 208 00 000 субсчет 2 – расчеты с подотчетными лицами (иностранная валюта); 0 208 14 000 субсчет 3 – расчеты с подотчетными лицами (ГСМ). Аналитический учет ведется в разрезе подотчетных лиц. Учет командировочных расходов.Служебной командировкой признается поездка работника по распоряжению руководителя организации на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы. Не признаются командировками служебные поездки работников, постоянная работа которых осуществляется в пути, или разъездной характер. С 1 января 2006 г. утверждены Постановлением Правительства РФ от 26 декабря 2005 г. № 812 выплаты медицинскими учреждениями суточных для командировок и их размеры. Авансы под отчет выдаются по распоряжению руководителя учреждения на основании письменного заявления сотрудника. В командировки могут быть направлены только работники организации (основные и совместители), состоящие с ней в трудовых отношениях. Лица, работающие по договорам гражданско-правового характера, трудовыми отношениями с организацией не связаны – данные отношения регулируются Гражданским кодексом РФ (далее – ГК РФ). Кроме того, не могут быть направлены в служебную командировку беременные женщины, работники, не достигшие возраста 18 лет, а также работники, с которыми заключен ученический договор. Направление в служебные командировки женщин, имеющих детей в возрасте до трех лет, допускается только с их письменного согласия и при условии, если это не запрещено им медицинскими рекомендациями. При этом они должны быть в письменной форме ознакомлены со своим правом отказаться от служебной командировки (ст. 259 ТК РФ). В соответствии с Инструкцией Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 «О служебных командировках в пределах СССР» пунктом 8 на работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех организаций, в которые они командированы. Взамен дней отдыха, не использованных во время командировки, другие дни отдыха по возвращении из командировки не предоставляются. Если работник специально командирован для работы в выходные или праздничные дни, то в соответствии со статьией153 ТК РФ ему либо предоставляется другой день отдыха, либо выплачивается компенсация. Когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Если работник возвращается из командировки в выходной день, то другой день отдыха ему не предоставляется. В соответствии со статьей 168 ТК РФ при направлении в служебную командировку работодатель обязан возмещать работнику: – расходы по проезду; – расходы по найму жилого помещения; – дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные); – иные расходы, произведенные работником с разрешения или ведома работодателя. К расходам по проезду сотрудников бюджетных организаций к месту командирования и обратно относятся: – стоимость железнодорожных, автобусных и авиабилетов; – оплата услуг по предварительной продаже (бронированию) и оформлению билетов; – платежи по обязательному личному страхованию пассажиров на транспорте; – плата за пользование в поезде постельными принадлежностями; – стоимость проезда к станции (пристани, аэропорту), если она находится за чертой населенного пункта. За счет бюджетных средств подлежат возмещению расходы по проезду транспортом общего пользования (кроме такси). Возмещается только стоимость платежей по обязательному личному страхованию пассажиров на транспорте, а стоимость добровольного страхования возмещению не подлежит. При отсутствии проездных документов, подтверждающих произведенные расходы, работникам бюджетного учреждения расходы по проезду возмещаются в размере их минимальной стоимости. Причем данные выплаты не облагаются НДФЛ (подп. 3 ст. 217 НК РФ) и ЕСН (п. 2 ст. 238 НК РФ). Расходы по найму жилого помещения в месте командировки возмещаются командированному работнику со дня прибытия и по день выезда. При непредставлении документов, подтверждающих данные расходы, федеральным государственным гражданским служащим возмещаются расходы по найму жилого помещения в размере 30 % от установленной нормы суточных (в настоящее время – 100 руб.) за каждый день нахождения в служебной командировке. Кроме того, расходы по найму жилого помещения в месте нахождения в командировке возмещают по фактическим расходам, подтвержденным документами, но не более 550 руб. в сутки. В случае превышения данной суммы, как и в случае проезда к месту служебной командировки, расходы должны возмещаться за счет экономии денежных средств, выделенных из федерального бюджета, или за счет средств, полученных от приносящей доход деятельности. Суточные выплачиваются командированному работнику за каждый день нахождения в служебной командировке, в том числе и за период нахождения в пути. В настоящее время размер суточных составляет 100 руб., выплачиваемых за счет средств федерального бюджета. Однако в соответствии со статьей 168 ТК РФ организация может самостоятельно определить порядок и размеры возмещения расходов, связанных со служебными командировками, закрепив их в коллективном договоре либо в локальном нормативном акте. То есть в случае осуществления бюджетным учреждением приносящей доход деятельности, оно может увеличить данную норму суточных на любую сумму, выплачивая ее за счет этих средств. Причем суточные, превышающие 100 руб., не будут облагаться ЕСН и НДФЛ, так как предельный размер суточных, не учитываемый в целях обложения ЕСН и НДФЛ, законодателем не установлен (Решение ВАС РФ от 26 января 2005 г. № 16141/04). Норма возмещения суточных, уменьшающая налоговую базу по налогу на прибыль, установлена в размере 100 руб. Днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда – день прибытия транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0 часов и позднее – следующие сутки. Работодатель не обязан выплачивать работнику суточные, если он ежедневно возвращается из командировки к месту своего постоянного жительства. В случае временной нетрудоспособности командированного работника ему на общем основании возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного жительства, но не свыше двух месяцев. За период временной нетрудоспособности командированному работнику выплачивается пособие по временной нетрудоспособности. Дни временной нетрудоспособности не включаются в срок командировки (п. 16 Инструкции № 62). Командировки оформляются первичными учетными документами в соответствии с Постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»: В соответствии с пунктом 11 Письма Центробанка РФ от 4 октября 1993 г. № 18 «Об утверждении Порядка ведения кассовых операций в РФ» по истечении трех рабочих дней со дня возвращения из служебной командировки, работники обязаны представить авансовый отчет об израсходованных подотчетных суммах по форме 0504049, утвержденной Приказом Минфина России от 23 сентября 2005 г. № 123н «Об утверждении форм регистров бюджетного учета», с приложением подтверждающих документов. Бухгалтерский учет командировочных расходов.Пример 14. Работник поликлиники направлен в командировку с 19.01.2006 г. по 25.01.2006 г. для участия в совещании. Ему из кассы поликлиники за счет средств бюджета выдан аванс на командировочные расходы в сумме 14 700 руб., в том числе: – по статье 212 «Прочие выплаты» ЭКР, суточные – 700 руб.; – по статье 226 «Прочие услуги» ЭКР, проживание – 10 000 руб.; – по статье 222 «Транспортные услуги» ЭКР, проезд – 4000 руб. По возвращении из командировки работник представил авансовый отчет. Неизрасходованный остаток денежных средств в размере 200 руб. внесен в кассу поликлиники. В бюджетном учете данные операции можно отразить следующим образом:  Для оформления результатов использования подотчетных сумм используется регистр бюджетного учета – журнал операций расчетов с подотчетными лицами № 3. Он ведется по отдельным счетам, в зависимости от того, для какой цели выдан аванс. Это позволяет контролировать расходование денежных средств. Авансовый отчет по израсходованным суммам оформляется по унифицированной форме № 0504049, утвержденной Приказом Минфина России от 23 сентября 2005 г. № 123н. Суммы, выплаченные в иностранной валюте, учитываются как в валюте, так и в рублях по курсу Центрального банка РФ. В загранкомандировку врача направляют на основании приказа, без оформления командировочного удостоверения. Исключение составляют командировки в государства, с которыми заключены межправительственные соглашения, предусматривающие, что в документах для въезда и выезда пограничными органами не проставляются отметки о пересечении государственной границы. Порядок выплаты средств на командировку за границу.Размер суточных определяется в соответствии с Приложением № 1 к Постановлению № 812, в зависимости от страны, в которую едет сотрудник. За день пересечения границы при следовании работника с территории России суточные выплачиваются в иностранной валюте, а при возвращении в Россию – в рублях. Норма суточных для бюджетных организаций на территории России – 100 руб. День пересечения границы определяется по отметкам пограничных органов в паспорте либо по отметкам в командировочном удостоверении, которое оформляется так же, как при служебной командировке в пределах территории РФ. В случае если работник был в загранкомандировке всего один день, суточные выплачиваются в размере 50 процентов от вновь установленных норм. Заметим, что выплачивают суточные в пределах средств, выделенных из бюджета на год. В несколько ином порядке выплачиваются суточные, если сотрудник в период командировки обеспечивается иностранной валютой на личные расходы за счет принимающей стороны. Тогда бюджетная организация суточные не платит. Если же принимающая сторона не выплачивает работнику деньги на расходы, но обеспечивает питанием, учреждение выдает ему суточные в размере 30 процентов от установленных норм. Отражение в учете медицинского учреждения расчетов с подотчетным лицом, направляемым в загранкомандировку.    |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||