|

||||

|

|

ЧАСТЬ 1HoReCa в России ГЛАВА 1Инфраструктура HoReCa в России Как хотелось бы, начиная книгу, представить подробное и четкое описание структуры предприятий гостеприимства в нашей стране. Желательно, в таблице. Но те, кто ждет этого, будут несколько разочарованы. Структура HoReCa у нас уже не такова, чтобы ее можно было описать в четырех строках, как это можно было сделать в начале 1990-х, и еще не такова, чтобы можно было пересчитать по пальцам классические застывшие формы. Мы переживаем интереснейший момент: сфера, которая во всем мире имеет длительную историю развития и ряд наследуемых из десятилетия в десятилетие успешных решений, у нас только выходит из «младенческого возраста». Она развивается местами очень быстро, местами притормаживает, поэтому описать и классифицировать ее трудно. При этом структуризация, классификация обязательно нужна. Каждый, кто намерен продавать что-либо предприятиям общественного питания или гостиницам, хочет получить реальное представление о бизнесе своих клиентов, их количестве и потенциале. (Ведь основная задача этой книги – анализ возможностей отрасли HoReCa как «поля» для получения прибыли снабжающими предприятиями.) Сделать это возможно, если есть хотя бы примитивный инструментарий для классификации сферы. Постараемся представить в данной главе и этот инструментарий, и «поле» для его применения. Классификация общепитаРазговор «около интервью» В чем-то он прав: персонал, готовящий или просто разогревающий еду, – на сегодня единственный по-настоящему общий и неизменный признак всего общепита. В остальном царит абсолютная свобода экономического самовыражения, которую трудно вогнать в какие-либо рамки. Постараемся дать представление о структуре рынка, исходя из разных опознавательных признаков. Структурировать по размеру площади – неблагодарное дело, так как сегодня площадь далеко не всегда коррелирует с форматом и средним чеком заведения. Структурировать по национальному признаку тоже не совсем правильно, поскольку наступила эра смешения жанров и национальных традиций в рамках одного меню. Национальный характер заведения сегодня играет скорее декоративную, театральную роль. Можно было бы структурировать по среднему чеку, но сегодня в борьбе за клиентов заведения разного формата идут на компромиссы. Например, рестораны в отелях высшей категории в центре города снижают «вес» среднего чека, что– бы завлечь посетителей не из числа проживающих. А самые захудалые кафешки на периферии вводят предложение «чай в чайнике» больше, чем за доллар, так что их средний чек приравнивается к чеку центральных сетевых фаст-фудов. С классификацией заведений общепита происходит сегодня та же история, что и с классификацией жанров в литературе, – идет бесконечный процесс смешения, надстройки, возникают попытки зарождения новых жанров на основе старых. Стремление прибыльно удивлять не дает отрасли застыть в череде четко очерченных и предсказуемых форм. Сейчас мы выделим несколько признаков, которые так или иначе позволят описать заведение и определить перспективность работы с ним. Формы общепита – по сетевому признаку1. Сетевые операторы общепита, в том числе франчайзи зарубежных сетей (наиболее известны в России «Мак-доналдс», «Росинтер Ресторантс», группа компаний Аркадия Новикова, «Бразерс и К», «Кофе Хауз»). 2. Холдинги из нескольких торговых, обслуживающих и ресторанных предприятий, не декларирующие свой сетевой характер. 3. Предприятия питания, претендующие в будущем на создание сети, но создавшие пока одну-две точки («Кофемолка», «Розарио», «Джеймс Кук» и др.). 4. Точечные рестораны, не запланированные как точки одной сети. Сети в ресторанном бизнесе, как и в розничной торговле, являются сегодня наиболее успешными представителями рынка. Построение сети – это тиражирование опробованной технологии, где уже оптимизированы все издержки, налажена работа с поставщиками, иногда централизована работа кухни и маркетинговых служб. До недавних пор считалось, что сетевыми могут быть только фаст-фуды, однако в последние годы тиражированию подвергаются самые разные концепции: от японских ресторанов среднего ценового сегмента до стейк-хаусов. Все форматы, перечисленные ниже, могут быть превращены в сетевые: такая тенденция становится все более четкой. Есть также прогнозы исследовательских центров, согласно которым 70 % рынка в больших городах России скоро будет занято именно сетевыми формами общепита. Формы общепита1. Рестораны. Заведения со средним чеком от 500 до 3–5 тыс. рублей – в зависимости от уровня и места расположения. По нашим наблюдениям, средний чек престижного ресторана коррелирует с ежедневным заработком руководителя среднего звена. Рестораны могут быть тематическими, этническими, банкетными. Характерны изысканное оформление интерьеров, постоянно накрытые столы, достаточно дорогая мебель, высокий уровень сервиса, торжественный внешний вид персонала. В нашей стране рестораны посещают, как правило, вечером, чтобы поужинать. Но есть серьезное продвижение в сферу дневного питания – предложения по бизнес-ланчам, которые конкурируют с меньшими форматами. Центральным привлекающим элементом здесь можно считать торжественность обстановки, «не домашний» стиль кухни и элитные спиртные напитки (в зарубежной классификации такой ресторан обозначается fine dining). Нередко центральным элементом становится теплая демократичная атмосфера: может быть, именно домашняя, а может быть – выраженного национального характера (casual dining). В ресторане есть горячий, холодный и доготовочный цеха, иногда – и кондитерский цех. 2. Бистро и кафе. Заведения со средним чеком от 100 до 500 рублей, занимающие, как правило, меньшую площадь по сравнению с классическими ресторанами. Эти форматы предполагают возможность получить обед из холодной закуски, горячего блюда и десерта по демократичной цене. Центральный привлекающий элемент для гостя – возможность недорого, но по-домашнему поесть в середине дня. Кафе может быть оборудовано такой же кухней, как и ресторан, но часто хозяева ограничиваются лишь доготовочным цехом, чтобы предлагать гостю еду из полуфабрикатов. 3. Пивные бары и пабы. Заведения, в основном, вечернего досуга со средним чеком от 100 рублей, также располагающиеся на меньшей площади, нежели классические рестораны. Ориентируются на гостей, употребляющих пиво с разнообразными закусками (как правило, агрессивными – солеными и острыми, вызывающими желание выпить еще больше пива). Как правило, в барах тоже есть только холодный и доготовочный цех, и ассортимент предлагаемых блюд невелик. Зато пиво представлено во множестве сортов. 4. Кофейни и кондитерские. Такая же история: средний чек от 100 рублей, небольшая площадь. Кофейни и кондитерские посещает сегодня демократичная публика – студенты, например, а также те, кто хочет поговорить за чашкой кофе. Именно кофе здесь центральный привлекающий элемент. Остальной ассортимент, как правило, «продает» кофе и чай. 5. Бары. Средний чек равен стоимости «пары пива». Это заведения, куда мужчины после работы приходят выпить и поговорить. В баре помещение для приготовления пищи может быть минимальным, поскольку основной интерес присутствующих направлен больше на алкоголь, чем на закуску. В баре может не быть сидячих мест – только высокие столы, за которыми удобно пить стоя. 6. Фаст-фуды. Филиалы сетевых предприятий с максимально стандартизированным предложением во всех точках. Могут быть разных форматов: например, drive in, куда можно въезжать на машине, или free flow, где гости в потоке двигаются вдоль линии раздачи. Как правило, на кухне производится доготовка продуктов, сделанных на центральном производстве. Средний чек колеблется в районе от 50 рублей. 7. Столовые. Располагаются при предприятиях и официальных учреждениях, а также при учебных заведениях. Чаще всего это наследие советских времен. Сегодня на больших площадях в них предлагается довольно простой и небольшой ассортимент блюд, которые служащие могут покупать за неполную стоимость. В ряде случаев 30–50, а иногда и 80 % оплачивает само предприятие или государство, так что говорить о среднем чеке в этих точках общественного питания трудно. 8. Суши-бары. Модное японское направление, которое подразумевает небольшое помещение и маленькую открытую кухню, на которой работает повар-сушист. Средний чек в суши-барах составляет от 100 рублей. 9. Пирожковые, блинные, шашлычные, чебуречные, «шаурмы», передвижные вагончики с пирожками, печеной картошкой или сосисками. Микроформаты, где зачастую нет сидячих мест для клиентов. (Иногда в зарубежных классификациях можно встретить название Fast food Take-Out.) Средний чек составляет от 40 до 150 рублей. Практикуется приготовление двух-трех позиций на глазах у клиента на специальном оборудовании или подогрев в микроволновой печи. Такой перечень есть почти в любом учебнике для кулинарного колледжа, и там это чаще называется «типы заведений общественного питания». Но большую сложность для подобной типологии представляют заведения, где типы смешиваются: кафе-бар, кафе ресторанного типа, блинная и суши-бар. Такое взаимопроникновение и создало почву для нового определения – формат. Сначала «формат» был просто модным словом, которое пришло в ресторанный бизнес из сферы медиа. Я уже говорила выше про сходство в развитии структурно-композиционной основы литературы и бизнеса. Здесь это сходство выразилось дословно: отмирают жанры, уходят традиционные типологии, на их место – и в медиа, и в литературе, и в ресторанном бизнесе – приходит формат. Это близко понятиям «вид», «тип», но только формат свободнее по своей сути: он не вписывает явление в жесткую логическую сетку, как элемент – в таблицу Менделеева. Формат позволяет абсолютно новое, нерядовое явление подтянуть к классификации, не подгоняя по шаблону. Слово «формат» позволяет совершенно спокойно сопоставлять «Божий дар с яичницей», исходя из того принципа, что и то, и другое нужно человеку. Форматы в западном пониманииКогда просматриваешь зарубежные гиды по ресторанам, например, некоего города или курортного острова, понимаешь, что они составлены, исходя из цели гостя. «Что там позволено?», «Что можно делать в этом месте?» – вот на такие вопросы призвана ответить колонка «формат». В предыдущей классификации эта западная традиция уже отчасти затронута, но приведу ее также и в виде отдельного списка. > Caterer– можно заказывать выездное обслуживание. > Restaurant Fine Dining – торжественные ужины. > Restaurant Casual Dining – более свободная атмосфера. > Take-Out– можно забирать еду с собой. > BYOB(или «bring-your-own-bottle») – можно принести с собой напиток. > Deli(deli style) – есть витрина с деликатесами, которые можно заказать или купить домой. > Buffet– буфет, можно перекусить в режиме «шведского стола». > OutdoorDining– можно поужинать на свежем воздухе. > Restaurant amp; Bar– ресторан-бар. > Pub– здесь можно пить пиво. > Seafood– главное предложение: морепродукты. > FastFood– можно быстро перекусить. > Sushi, SushiBar– главное предложение: суши. > NoodleHouse– главное предложение: лапша. > SteakHouse– главное предложение: стейки. > Teppanyaki– главное предложение: типпаньяки, быстро обжаренные продукты. И так далее. Графа «формат», например в путеводителе по ресторанам, может содержать несколько записей. Скажем, ресторан может по формату быть BYOB и Take-Out одновременно, а еще и Sushi. Как только некое качество заведения общепита становится очень значимым для публики, оно становится и «форматообразующим»: не важно, касается ли оно особенностей сервиса или указывает на ключевое предложение в ресторане. Может ли государство выработать стандарты?Если верить данным петербургского ресурса Разговор «около интервью» Почему так происходит? Прежде всего, играет роль отсутствие системы стандартизации. В нашей стране каждый директор сам решает, как будет называться его заведение. Он может открыть «ресторан», который большинство потенциальных клиентов сочтет средней забегаловкой. А может, напротив, открыть «кафе», которое будет, по мнению посетителей, настоящим рестораном. Предприятие питания регистрируется в государственных органах весьма безлико. Для них важны четкие количественные показатели: какова площадь помещения, в собственности или в аренде у ресторатора она находится и т. д. Между тем, классификация в первую очередь нужна потребителю, чтобы он мог сориентироваться в выборе, и опосредованно – она нужна поставщику, чтобы он лучше представлял себе конечного потребителя своей продукции. В мире есть опыт классификации ресторанов по критериям комфорта. Приведенный пример показывает, что такой подход является очень конкретным и несет в себе много полезной информации для гостя. Мировая практика. Как классифицируют рестораны в ИспанииРесторан может иметь от одной до пяти «вилок», аналогично классификации отелей по «звездам». «Вилки» присваиваются государственными службами и являются официальным показателем уровня заведения. Многие начинают искать голубую табличку с вилками на каждом баре и, само собой, не находят. Остановимся подробней на различных типах испанских заведений, предоставляющих рестораторские услуги, и на их официальной классификации. > «Одна вилка». Столовое помещение адекватной площади. Телефон общего пользования. Удовлетворительное состояние мебели и отделки помещений. Отдельные туалеты для мужчин и женщин с горячей и холодной водой. > «Две вилки». Столовое помещение адекватной площади. Телефон общего пользования. Хорошее состояние мебели и отделки помещений. Отопление. Отдельные туалеты для мужчин и женщин с горячей и холодной водой. Отдельный туалет для персонала. > «Три вилки». Столовое помещение адекватной площади. Либо раздельный вход для клиентов и персонала, либо запрет на использование персоналом входа для клиентов в часы предоставления клиентам услуг. Гардероб. Телефон общего пользования. Униформа для персонала. Отопление и кондиционер. Качественная мебель и отделка помещений. Отдельные туалеты для мужчин и женщин с горячей и холодной водой. Отдельный туалет для персонала. Меню, составленное минимум на двух иностранных языках. > «Четыре вилки». Столовое помещение адекватной площади. Раздельный вход для клиентов и персонала. Гардероб. Телефон общего пользования в звуконепроницаемой кабине. Климат-контроль. Отдельные туалеты для мужчин и женщин с горячей и холодной водой. Отдельный туалет для персонала. Лифт для помещений, расположенных выше второго этажа. Высококачественная мебель и отделка помещений. Униформа для персонала. Кто-либо из персонала обязан знать два иностранных языка. Меню, составленное минимум на двух иностранных языках. > «Пять вилок». Столовое помещение адекватной площади. Раздельный вход для клиентов и персонала. Гардероб. Вестибюль или зал ожидания, желательно оборудованный барной стойкой. Телефон общего пользования в звуконепроницаемой кабине. Климат-контроль. Отдельные туалеты для мужчин и женщин с горячей и холодной водой и дежурным персоналом. Лифт для помещений, расположенных выше второго этажа. Роскошная мебель и отделка помещений. Отдельный туалет для персонала. Униформа для персонала. Ответственный за столовое помещение со знанием минимум двух иностранных языков. Меню, составленное минимум на двух иностранных языках. Под «вилочную» классификацию не попадают следующие заведения. > Бары, пабы и т. п. Бары как таковые, не имеющие на вывеске приставку «кафетерий» или «ресторан», то есть банальные питейные заведения. Легкая закуска обычно подразумевает оливки, вареный картофель в чесночном соусе, пару салатов, маринованные овощи, рыбу под маринадом, бутерброды на базе багетов и прочую бесхитростную снедь. Многие бары, особенно деревенские или те, что могут похвастаться долгой историей существования, представляют собой весьма колоритные заведения, во всех смыслах пропитанные «народным духом». Длинные полки с разнокалиберными бутылками, кофейный агрегат, гриф с бочковым пивом, закуски под стеклянной витриной стойки, неизменный бубнящий телевизор под потолком и «бюджетный» сортир – это, наверно, и есть портрет типичного для любой местности бара. > Кафе («Cafeteria»). Уже не совсем бар, но еще не совсем ресторан. По рабочим дням – место ежедневной трапезы людей со средним достатком. Практически всегда это расширенный вариант бара, своего рода столовая с барной стойкой, где днем между часом и четырьмя кормят комплексными обедами (так называемые «menu del dia»). Может также предоставлять возможность заказать отдельные блюда в необеденное время, но это скорее исключение, чем правило. Кулинарными изысками не балует, но обеды всегда полноценные и добротные: первое и второе – универсальные и/или типичные для этой местности, плюс десерт или кофе. Часто в сумму включены напитки (в том числе алкогольные). Классификация «по вилкам» у кафетериев отсутствует, хотя в некоторых провинциях у них есть собственная двухступенчатая классификация – «по чашкам». > Рестораны фаст-фуд. По существующим нормативным актам рестораном является заведение, предлагающее клиентам блюда согласно меню или комплексные обеды; имеющее штат официантов и отдельное независимое помещение, предназначенное исключительно для приема клиентами пищи. Любой фаст-фуд, таким образом, автоматически подпадает под категорию кафетериев. Под ту же категорию подпадают все столовые при отелях, использующие принцип шведского стола с самообслуживанием или «закрытые» столовые (предоставляющие услуги только постояльцам). В России пока нет подобной системы даже на уровне региона или одного города. Возможно, это дело недалекого будущего. Пока все, кто входит на этот рынок, пользуются личным представлением о его стандартах. Петр Капустин, генеральный директор Агентства управленческого консультирования и эксперт-аудитор систем качества на базе ISO9001:2000, предложил матрицу, которая обобщает эти представления и дает возможность классифицировать заведения питания с точки зрения сервиса (табл. 1). Если решено будет на государственном уровне стандартизировать общепит, в основу ляжет, скорее всего, подобная матрица. Похожие признаки использованы в классификации гостиниц – они собраны именно в ракурсе сервиса и предметного выражения комфортности. Таблица 1. Базовые модели сервиса для заведений общепита Хотя, рассуждая о роли государства в стандартизации общепита, лучше проявлять осторожность и не будить лиха, пока спит тихо. У нас перед глазами – наглядный пример Белоруссии. Там был установлен, в частности, «норматив обеспеченности населения местами общедоступной сети предприя тий общественного питания» (кроме производственных и студенческих столовых): на 1 тыс. человек должно быть не менее 15 мест. На официальном сайте Минторга Белоруссии сообщалось, что эта норма перевыполнена – 19,7 мест на 1 тыс. потребителей. Государство так формулирует свои требования к отрасли, что ее развитие серьезно усложняется. Взять хотя бы белорусский рынок HoReCa-ингредиентов с его негласным, но обязательным требованием использовать продукты отечественного производителя, чрезмерной документированностью и регулированием цен. Кроме того, есть сильное сопротивление открытию ресторанов на первых этажах зданий. Причем основным собственником помещений там выступает государство, поэтому практически все заведения создаются на площадях, условия аренды которых меняются значительно чаще, чем меню в ресторанах. Российские рестораторы тоже имеют длинный список претензий к государственной политике и отношению власти к их бизнесу. Как и производители, они, например, в 2006 году почувствовали на себе всю тяжесть последствий санитарно-дипломатических ходов вроде «запретим ввоз свежего лосося из Норвегии», «не разрешаем ввоз говядины из Аргентины». Пищевую отрасль вместе с HoReCa лихорадит от этих запретов, однако они объясняются государственными интересами. Можно предвидеть, что государственная инициатива стандартизации не получит поддержки у профессионалов ресторанного бизнеса, как не получает большого распространения система государственных «звезд» для гостиниц. Как классифицируют рестораны внешние структурыЕсли нормы не «спущены сверху», они все равно появятся – силами ассоциаций или коммерческих структур. Этот инструмент – классификация заведений общепита – нужен почти всем игрокам рынка. «Знаки отличия» приобретают особое значение сейчас, когда сама возможность пойти в ресторан есть у любого человека и уже не остается привилегией только очень состоятельных граждан. Недаром, войдя в любой из престижных ресторанов Петербурга, вы увидите на почетном месте медали, полученные в профессиональных соревнованиях, конкурсах. Например, прямо у входа в фешенебельный ресторан «Тритон» в стену вправлены сияющие таблички с надписями «Победитель конкурса…», «1 место в соревнованиях…». За рубежом роль общепринятых стандартов в ресторанной области часто выполняют оценки, данные заведению неким авторитетным гидом, или ассоциацией, или авторитетным в данном регионе кулинарным журналом, который раздает свои награды. Это одно из самых интересных явлений в сфере HoReCa в Европе: при выборе ресторана люди руководствуются оценками гида Michelin (Мишлен). «Красный гид Мишлен» сегодня является одним из самых влиятельных ресторанных рейтингов в мире. В соответствии с системой оценки гида каждый ресторан высокой авторской кухни может получить от одной до трех звезд. Новый обладатель одной звезды Мишлен сразу превращается в легенду. В то же время потеря звезды для известного игрока ресторанного рынка не только оборачивается личной трагедией для его шеф-повара, но и неизбежно ведет к заметному снижению доходов заведения. Разница в обороте до и после публикации нового рейтинга может составлять миллионы евро. Первый «Гид Мишлен» был опубликован во Франции в 1900 году и первоначально не имел никакого отношения к высокой кулинарии. Справочник «Мишлен», принадлежавший компании-производителю автомобильных шин и покрышек, предназначался автовладельцам, которые могли найти подробную информацию об автозаправочных станциях, гаражах, магазинах автотоваров, гостиницах и заведениях, где в путешествии можно перекусить. Только в 1920 году рестораны, выделяющиеся качеством кухни, составители гида стали отмечать одной звездой, в 1930-х годах классификация усложнилась: возникла градация от одной до трех звезд. По мере развития автотуризма росла и популярность справочника Андре Мишлена. Так, сегодня выпускается серия из 12 гидов, включающих информацию по 45 тыс. гостиниц и ресторанов в Европе. Отдельные справочники освещают страны Бенилюкс, Италию, Германию, Испанию, Португалию, Швейцарию, Великобританию и Ирландию. Кроме того, выпускается гид «Главные города Европы». И, наконец, в этом году серию пополнил справочник по Нью-Йорку. О востребованности изданий серии говорит такой факт: издательством до сих пор было реализовано более 30 млн экземпляров «Гида Мишлен» по Франции. Составители «Гида Мишлен» подчеркивают, что их рейтинг не имеет ни малейшего отношения к коммерческим ресторанным справочникам, взимающим с рестораторов определенную плату. Инспекторы посещают претендентов на мишленовские звезды, а также заведения – носители титулов анонимно. Эксперт представляется только после оплаты счета. Завершающая часть визита подразумевает осмотр кухни, других служебных помещений и краткую беседу с владельцем. Составители рейтинга Мишлен отмечают, что звезды отражают главным образом оценку кухни заведения: качество базовых ингредиентов, особенности их приготовления, сочетание ароматов, фантазию повара, дизайн блюд и, главное – поддержания высоких стандартов качества. При этом на итоговую оценку инспектора также влияют выбор вин, уровень сервировки, качество сервиса, атмосфера и интерьер. Экспертами «Гида Мишлен» выступают люди, имеющие значительный опыт работы в ресторанном бизнесе, знакомые с высокой кухней не понаслышке. Cоставителям рейтинга Мишлен часто задают вопрос, что дает им право присуждать звезды ресторанам, расположенным за пределами Франции. Издатели знаменитого гида отвечают: методика оценки универсальна, а окончательное решение по конкретной стране принимают местные команды экспертов, а не французские специалисты. Возможно, в нашей стране тоже появится представительство «Гида Мишлен» или образуется ассоциация, которая возьмет на себя эту задачу – присвоение категории ресторану. Возможно, появятся локальные решения: премии или дипломы, выданные авторитетными журналами, профессиональными ассоциациями. Ресторанная отрасль сегодня испытывает сильную потребность в структуризации. Профессионалам, их клиентам и поставщикам нужен надежный и всеми признанный инструмент, позволяющий отличить заведения высокого уровня от средних, а средние – от стоящих на низших «ступеньках». Сегодня отчасти такую роль играют премии и дипломы соревнований, конкурсов и выставок, но этого, безусловно, мало. Нет стандартов – нет четкой картины рынка. Для людей, которые хотят работать с сегментом HoReCa как с каналом продаж, существует масса открытых источников с разнящимися данными и возможность собственного анализа количества и качества клиентуры – своими силами или с привлечением маркетинговых служб. Стандарты в гостиничной отраслиХотя аббревиатура HoReCa и объединяет рестораны с гостиницами, все равно отельный бизнес стоит особняком и требует отдельного описания. Прежде всего, ему больше повезло с государственной инициативой в части классификации. В понятие «гостиницы» входят собственно гостиницы, отели, мотели, придорожные и пляжные гостиницы, гостиницы квартирного типа и аналогичные заведения, предоставляющие гостиничные услуги, которые не ограничиваются ежедневной заправкой постелей, уборкой номера, санузла. Одна из важнейших характеристик гостиницы – разрядность. В зависимости от нее устанавливается стоимость проживания и других услуг. Она характеризует лицо, имидж гостиницы. Критерии, по которым оцениваются гостиницы и номера в них, согласовываются и утверждаются национальными и международными организациями, объединяющими туристские предприятия и фирмы. В нашей стране роль стандартизатора выполнило государство в лице Министерства экономического развития и торговли. Собственно классификация гостиниц – это их распределение по разрядам в зависимости от размеров и видов жилых и служебных помещений, оборудования предприятия, уровня комфортности номеров и общественных помещений, предоставляемых услуг и других факторов. Цель классификации – определить соответствие конкретной гостиницы, а также номеров установленным порядкам или принятым стандартам на обслуживание. В соответствии с «Положением о классификации», гостиницы в России подразделяются на семь разрядов: «Люкс», «Высший А», «Высший В», 1-й, 2-й, 3-й и 4-й категории. Мотели подразделяются на пять разрядов: «Высший А», «Высший В», 1-й, 2-й, 3-й разряды. В зарубежных странах действуют различные системы классификации гостиниц (всего до 30). Их можно разделить на две группы: европейская система на основе французской национальной классификации, распространенная в большинстве стран (разряд устанавливается присвоением определенного количества звезд отелю – от 1 до 5) и балльная (индийская) система, в основе которой лежит оценка гостиницы экспертной комиссией. В соответствии с французской системой классификации гостиниц оцениваются оборудование номеров, отдельные элементы комфорта и размер общих помещений. Размер гостиницы практически не влияет на ее классность (минимальное количество номеров устанавливается от 7 до 10). Определенные требования предъявляются к персоналу. Обязательно знание работниками контактных профессий (менеджерами, портье и др.) иностранных языков, в гостиницах более высоких категорий (3–5 звезд) – до четырех языков. Практически во всех системах оцениваются следующие основные параметры гостиницы: > характеристики номерного фонда (площадь номеров, доля одноместных, однокомнатных и многокомнатных номеров, наличие коммунальных удобств в номерах и на этажах, комфортность номеров); > оборудование и оформление интерьера; > информационное обеспечение, в том числе наличие телефонной, телефаксной, телетайпной связи, лифта; > характеристика общественных помещений и конференц-залов, холлов и помещений для деловых встреч, отдыха, спорта и т. п.; > наличие и характеристика предприятий общественного питания (ресторана, столовой, гриль-бара, кафе, буфетов и т. п.); > обеспечение возможности предоставления услуг торговли, бытового обслуживания, других дополнительных услуг; > характеристики здания, подъездных путей; развитие инфраструктуры, обустройство прилегающей к гостинице территории. К гостиницам высокого разряда предъявляются также требования относительно минимального количества номеров (то есть число номеров должно быть не менее 7-10), архитектуры здания, благоустройства территории и т. п. Гостиницы высокого разряда в России представлены лишь в крупных городах и являются, как правило, предприятиями крупных гостиничных цепей межнационального масштаба. Средние и малые отели еще только появляются, их до сих пор немного. Статистические службы даже относят неуспехи Петербурга и Москвы в стремлении к запланированным показателям по туризму именно к отсутствию должного количества средств размещения. Прогнозируется активный рост этой сферы, хотя и более медленный, нежели рост числа заведений среднего и демократичного звена в общепите. Все-таки гостиничный бизнес любого масштаба требует значительных вложений на начальном этапе и не обещает молниеносного возврата инвестиций. Система классификации гостиниц у нас введена уже более трех лет назад, но нельзя сказать, чтобы все средства размещения сразу благожелательно восприняли ее. Присвоение звезд идет не так быстро и активно, как хотелось бы создателям системы классификации, хотя базовые понятия определены и по крайней мере о терминологии здесь все договорились. ГЛАВА 2Динамика роста гостиничного и ресторанного бизнеса и ожидания со стороны поставщиков Прежде всего, даже крупные игроки этого рынка не назовут точного количества ресторанов и гостиниц в мало-мальски крупном городе. Конечно, официальные органы имеют некую общую статистику, однако этот показатель очень редко бывает публично озвучен. А когда на какой-либо конференции журналисты пытаются его детализировать, то получается конфуз. Чиновники могут сообщить общее число заведений питания, а вот правильно и честно сегментировать их внутри отрасли практически никогда не берутся. Растет ли сфера общественного питания в России? Все формальные признаки указывают на рост, но очень многие факторы сдерживают его и делают неравномерным. За время подготовки этой книги я извела всех вопросом о емкости рынка HoReCa в отношении хотя бы строго определенных продуктов. Сколько, например, килограммов мраморной говядины реально можно продать в Санкт-Петербурге за год? Никто не взял на себя ответственность и не назвал «потолка» ни для одной из позиций.

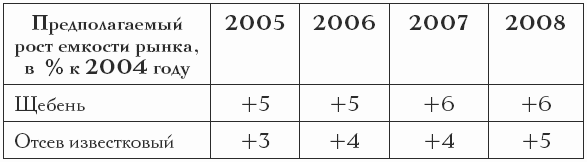

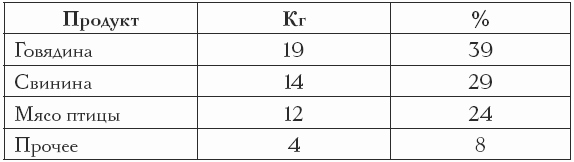

Возможно, читатели к моменту выхода этой книги столкнутся все-таки с детальными исследованиями. Но рискну предположить, что работать над вычислением емкости рынка для своего ассортимента придется самостоятельно. Для этого привожу здесь прозрачный и понятный текст В. В. Алавердяна, директора оценочно-консалтинговой компании «ИКР-Кон-сультант» – «Как рассчитывается показатель емкости рынка». Как рассчитывается показатель емкости рынкаНесколько лет назад из уст одного руководителя крупного пищевого предприятия (приглашенного поруководить в Ростове-на-Дону из Москвы) я услышал фразу, которая поразила меня своей “нестандартностью”. Сказал он буквально следующее: «Рынок резиновый – сколько произведем, столько и продадим!» Однако продать именно столько, сколько произвели, не получилось, и он был отправлен обратно в Москву, как не оправдавший надежды собственников бизнеса. И действительно, как можно говорить о том, что рынок «резиновый»? Любой здравомыслящий человек понимает, что на «определенной территории» нельзя продать больше, чем там покупается. Именно этот объем продаж и является емкостью рынка. Если обратиться к бизнес-терминологии, то в маркетинговом понимании емкость рынка (market capacity) – это совокупный платежеспособный спрос покупателей на определенный товар при сложившемся уровне цен. Однако есть и другие определения, схожие по своей сути. Для чего нужно знать, какая емкость рынка у того или иного продукта или группы товаров и какую долю занимает предприятие на рынке (как правило, рассчитывают емкость рынка и/или положение организации на этом рынке)? Прежде всего для того, чтобы правильно оценить ситуацию и динамику изменений на рынке и, соответственно, принимать единственно верные управленческие решения, которые в дальнейшем и повлияют на жизнеспособность этого предприятия или товара, которое оно производит (сбывает). Не всегда, конечно, это получается, но тем не менее пробовать надо. Другими словами, емкость рынка – одна из ключевых характеристик любого рынка. И без глубокой и детальной информации об этом показателе «входить в него», преследуя смелые и амбициозные планы, было бы не совсем правильно. Основные показатели емкости рынка1. В чем измеряется емкость рынка? Как правило, в натуральном и/или денежном показателях. При этом следует «очертить» территорию, в которой и будет рассчитываться емкость. Как правило – это город, район или область, то есть географически очерченная территория. В качестве временнoго параметра обычно выбирают год. Почему именно год? Потому что многим товарам и услугам присущ фактор сезонности – мороженому, например. 2. Изменение емкости рынка в динамике. Емкость рынка имеет тенденцию к росту, снижению или остается неизменной. Как правило, данная информация очень важна, как говорилось ранее, для принятия тех или иных управленческих решений. Пример изменения емкости рынка представлен в табл. 2. Таблица 2 Пример изменения емкости рынка в динамике (по годам) Понятное дело, что рост или падение обусловлены определенными факторами. Какими? В данном конкретном случае предполагаемый рост потребления связан с увеличением объемов финансирования строительства и ремонта дорог. 3. Влияние макроэкономических и других показателей. Емкость рынка зависит от потребности рынка в данном товаре или услуге, а также других факторов. К этим факторам можно отнести: > степень освоения данного рынка; > появление на рынке аналогичных или других товаров со схожими свойствами (характеристиками); > эластичность спроса; > уровень цен; > изменения макроэкономических показателей; > качества товара; > эффективность продвижения на рынок и затрат на рекламу; > другие факторы. Расчет показателя емкости рынкаКак правило, в аналитических статьях приводится та или иная емкость рынка, но при этом никаких обоснований «конкретных» цифр. Большинство именитых как российских, так и зарубежных авторов в своих монографиях достаточно ловко уходят от конкретных примеров и расчетов. Мне, например, непонятно, почему у того же всемирно признанного Ф. Котлера в «Основах маркетинга» такой проблеме, как «емкость рынка» и «расчет емкости рынка», практически не уделено внимания. Сразу хочется оговорить тот факт, что расчетная емкость рынка – это «расчетная или прогнозируемая величина» и не более того. Почему именно так? Потому что эта величина рассчитывается на основании определенных предположений и обобщений различных фактов, имевших место в прошлом, но не в будущем. Однако часто случается, что расчетные и реальные показатели емкости рынка рознятся. Математически емкость рынка можно выразить следующим образом: Е = М ? С,где: Е – емкость рынка в натуральном или денежном выражении (ед./год, руб./год.); М – количество реализуемого товара в год (ед.); С – стоимость товара (руб.). Существуют различные подходы и методы по расчету емкости рынка. Перечислю некоторые из них: > экспертный подход к определению емкости рынка; > экономико-математическое моделирование емкости рынка; > методика расчета емкости рынка, основанная на статистических данных, а также ряд других методик. Нет необходимости подробно останавливаться на той или иной методике, так как каждая имеет свои достоинства и недостатки. Однако, на мой взгляд, не существует «универсальной методики или подхода», поэтому следует подбирать методологию расчета емкости рынка по конкретному товару или услуге. Почему рассчитать емкость рынка именно для HoReCa трудно? Во-первых, потому, что нет доступной статистики относительно количества товара, проданного в год конкретно гостиничным и ресторанным предприятиям. Эта сфера мала и, как уже говорилось, не структурирована – о ней вообще мало количественной информации. Во-вторых, стоимость товара постоянно меняется. В течение года стоимость рыбы, например, может быть изменена несколько раз. Даже в еженедельном справочнике цен компании, торгующие ассортиментом HoReCа, не рискуют указывать цены. Выход: собирать информацию по конкретным предприятиям, обслуживающим HoReCa в интересующем районе, и брать для расчетов стоимость «с запасом» – на непредвиденный случай. Как посчитать потребление свинины в г. Ростове-на-Дону? Попробуем использовать методику, основанную на среднестатистическом потреблении мяса на душу населения. Итак… Расчет потребления свинины в г. Ростове-на-Дону1. Потребление мяса на душу населения по данным Госкомстата составляет не менее 49 кг/год на душу населения при рекомендуемой норме 74–75 кг/год. 2. Население г. Ростова-на-Дону – 1 млн 80 тыс. человек. 3. Емкость рынка мяса по г. Ростову-на-Дону в натуральном выражении: расчетное значение – 52 920 000 кг/год. 4. Структура потребления мяса в России в 2004 году.  5. Емкость рынка свинины по г. Ростову-на-Дону в натуральном выражении: расчетное значение – 15 346 800 кг/год. 6. Принимаем стоимость 1 кг мяса свиньи – 100 руб. Следовательно, емкость рынка мяса свиньи в ценовом выражении составляет около 1,535 млрд руб./год. Следует иметь в виду, что любой расчет емкости рынка имеет свои особенности и порой требует введения определенных поправочных коэффициентов, а приведенная выше методика расчета емкости рынка мяса свиньи абсолютно неприменима к республике Татарстан, так как в силу религиозных особенностей структура потребления мяса там несколько иная. Именно поэтому к выбору методики и подхода нужно относиться с особой тщательностью и вниманием. Расчеты и ожиданияКажется, трудно представить более перспективный бизнес, чем поставки в HoReCa продуктов и напитков. С одной стороны, это пока целина, мало освоенная крупными компаниями: есть ниши, где может преуспевать малый и средний бизнес. С другой стороны, внешний информационный фон положительный: ресторанов становится больше, люди заглядывают в них чаще. Отрасль растет и влечет за собой рост всей обслуживающей сферы. Новые игроки приходят в это деловое пространство с определенными ожиданиями. Эти ожидания, как правило, заимствованы из других сфер, в которых практиковалось за последние годы целое поколение профессионалов: оптовая и розничная торговля. В числе этих ожиданий, например, следующие. 1. Активный интерес к новым маркам продуктов и оборудования, профессиональное любопытство. Всего этого меньше, чем хотелось бы. Конечно, профессионалы от ресторанного бизнеса любят знакомиться с новинками. Они охотно читают о них, пробуют их на презентациях, даже закупают иногда на проработку. Но уровень интереса к новым маркам намного ниже, чем в B2C.[1] Они доверяют своим глазам, рукам, обонянию скорее, нежели «покупаются» на новый бренд. Небольшое исключение составляют вещи, общие для потребительской сферы и HoReCa. Но и здесь, и в целом предприятия общепита проявляют консерватизм и здравый смысл.

Про особенное отношение к профессиональным брендам в food и в плане оборудования будет сказано подробнее в других главах. Сейчас же важно понять: бренд не имеет здесь такого глобального смысла как в розничной торговле, и любопытство к новым брендам не так уж велико. Эта тенденция меняется, но очень медленно. Гораздо медленнее, чем хотелось бы поставщикам кофе, шоколада, бакалеи, сыров и других продуктов, которые приходят с Запада под известными там торговыми марками.

2. Повторяемость спроса. Логично ожидать, что гостиница или отель будут постоянны в своих предпочтениях. То есть, начав покупать посуду, расходные материалы, продукты, напитки, овощи, они останутся клиентами одной компании. Такие случаи действительно есть, но почти каждый опытный поставщик сетует: многие клиенты, даже те, которые работают в высокодоходном сегменте, моментально реагируют на снижение цен у поставщиков-конкурентов. Ожидания постоянства от клиентов этого сектора часто оказываются ложными уже через несколько месяцев работы с ними. 3. Неласковая судьба рremium. Одно из разочарований многих новых поставщиков – малая, по сравнению с ожидаемой, востребованность продуктов класса premium. Готовность всегда платить высокую цену за высокое качество часто декларируется предприятиями питания. Но на практике все выглядит иначе. Всем бы хотелось покупать дорогие продукты, но в большинстве мест это пока невозможно.

Шеф-повара и ресторанные менеджеры по закупкам – вот личности, за которыми стоят крупные постоянные заказы. За их расположение идет борьба между десятками компаний. Кто-то из этих менеджеров сохраняет постоянный круг «закупочных привязанностей», кто-то из экономии меняет поставщика, если другой предлагает тот же продукт дешевле. С одной стороны, эта сфера вся пронизана тесными многолетними связями и дружескими контактами, с другой – вынуждена постоянно экономить. Бич, который называется «снижение издержек», сильно бьет по отношениям поставщиков и менеджеров по закупкам. Итак, подсчитать емкость рынка HoReCa по той или иной позиции удается лишь приблизительно, ожидания от него в полной мере не оправдываются, но при этом перспективы – многообещающие. В какой мере можно полагаться на информацию с оптимистичных пресс-конференций на разных отраслевых выставках, а также на газетные публикации о развитии сектора HoReCa? Отсутствие четкой сегментации внутри отрасли общепита делает показатели расплывчатыми. В течение последних трех лет только и слышно о бурном росте рынка гостиничных и ресторанных услуг. Вслух называются невероятно обнадеживающие цифры – до 40 % в год. Однако в официальных и общедоступных отчетах Комитета экономической политики, промышленного развития и торговли фигурирует только один интересующий нас показатель – объем платных услуг населению за определенный период. (Ведь гостиничного и ресторанного бизнеса это касается в полной мере.) За 2005 год этот показатель составил в Петербурге 124,1 млрд рублей. В процентах по отношению к 2004 году это всего лишь 101,2 %. Иначе говоря, по всей отрасли услуг рост в абсолютных цифрах за два года почти не заметен. Мнение о сверхвысоком росте отрасли складывается, когда люди в повседневной жизни постоянно видят признаки этого роста. Рестораны строятся, открываются, и это очевидно. Однако они и часто закрываются, заменяются на иные форматы, исчезают и появляются снова. Эта ротация дает ощущение «бурления» в этой сфере, постоянной активности, стабильности. Но новые игроки, которые выходят на этот рынок с надеждой на сверхбыструю окупаемость, быстро понимают: это обычный бизнес, где само по себе ничего не происходит, и для обеспечения должного роста нужно прикладывать усилия. Другой вопрос, что ресурсы для роста здесь действительно есть, они пока ничем и никем не ограничены. Разговор из жизни 600 тыс. – 300 рублей. Эта «вилка» и показывает возможности рынка: здесь пока любой может добиться того, к чему стремится. Пока эта сфера не насыщена, она достаточно подвижна, картина HoReCa постоянно меняется.

Этот пессимизм, конечно, обоснован и уместен: на том отрезке времени рынок в своей верхушке казался Игорю Бухарову достигшим своего потолка. Но вот внешняя оценка специалиста, который работал на различных рынках HoReCa в разных странах.

Многие, подобно Андреа Мартинелли, вдохновлены таким потенциалом отрасли – ведь в Москве и пригородах живут около 11 млн человек, а в Париже и пригородах – не более 5 млн. И этот потенциал действительно есть: специалисты высоко оценивают емкость рынка HoReCa в крупных городах – при определенном росте покупательной способности населения, которую успешно прогнозируют нам официальные структуры. Одновременно – благодаря множеству книг, журналов и телепрограмм – растет гастрономическая грамотность и любопытство потребителя. Подводя некий итог, можно сказать, что вместо четкой картины по структуре рынка новые игроки получают несколько взглядов на этот сектор: «ура-патриотический» от выступающих на публике чиновников, пессимистический – от местных «включенных наблюдателей», оптимистический – от зарубежных специалистов, которые знают западные реалии, а еще «общую температуру по больнице» – из открытых официальных источников. Точки опоры для выводов о состоянии отрасли традицион-ны: рост прибыли у лидеров, насыщение рынка форматами среднего ценового звена, количество денег для вхождения на эту ступень рынка. Каждый из них свидетельствует о том, что ресторанная сфера развивается – пусть и не фантастическими темпами. Многих читателей этой книги интересует вопрос: а не поздно ли нам стучаться в эти двери – начинать поставки продукции в рестораны или открывать ресторан? Может быть, рынок уже насыщен до предела? На это отвечу цитатой из статьи более чем десятилетней давности Даниила Дмитриева и Олега Юрьева, аналитиков из журнала «Огонек».

Теперь я не верю, когда кто-либо с серьезным видом говорит: «Рынок Петербурга перенасыщен кофейнями», «Ниша ресторанов высшего и среднего звена в столице заполнена» или «Общепит в крупных городах России имеет неограниченные возможности роста». Этот узкий сегмент рынка живет по законам, которые ему диктует общая экономическая ситуация. Вот он, казалось бы, замер в области престижных заведений, но прошло некоторое время, выросли зарплаты у многих категорий специалистов, на потребительский ме-диарынок за этот период вброшены мегабиты информации о высокой кухне, построено несколько новых районов для богатых людей в столице… И вот границы для вхождения новых игроков на ресторанный рынок снова расширились – на какой-то срок. Успех – у того, кто остро чувствует этот ветер перемен. Даже Карл Маркс, говоря о емкости рынка как об общественной потребности, определяющей возможный объем реализации товаров и услуг, заметил: «…количественная определенность этой потребности чрезвычайно эластична и изменчива. Она только кажется фиксированной. Если бы жизненные средства были дешевле или денежная заработная плата была бы выше, то рабочие покупали бы их больше…» ГЛАВА 3HoReCa: продажа В2С и продажа В2В. Поиск взаимосвязей Для создания этой книги были проведены интервью с поварами, менеджерами по закупкам, директорами компаний-поставщиков. Бо?льшая их часть указывает на то, что между заказчиком и поставщиком в HoReCa зачастую лежит пропасть непонимания и бездна взаимного раздражения. Очень редко встречается партнерство в поставках, которое положительно оценивается обеими сторонами. Взаимные претензии и способы работать с ними будут подробнее описаны в следующих главах. А эту хотелось бы посвятить технике продаж самих предприятий HoReCa (хотя бы кратко) и тому, как снабжающие структуры могут ориентироваться на процесс продаж, как они помогают своим клиентам лучше продавать. Ведь известно, что наилучшее и самое плодотворное сотрудничество базируется на понимании проблем друг друга, взаимной ответственности и открытости. Проясним понятие «сервис» и перейдем именно к трудностям работы ресторанов и отелей. Оказывая помощь как раз в преодолении этих трудностей, поставщик получает значительное конкурентное преимущество. Что такое сервисКажется, что это интуитивно понятно. Но ввиду того, что с HoReCa сегодня начинают работать компании, имевшие до этого опыт только оптовой и розничной торговли, понятие «сервис в HoReCa» уместно раскрыть более подробно. Я сделаю это при помощи лекционного курса «Управление взаимоотношениями с клиентами» финского профессора Илки Тороя. Сервис – это все действия и реакции, которые клиенты считают приобретенными за собственные деньги. В сфере гостеприимства сервис предоставляется гостю людьми (например, официант подает пищу) или системами (например, возможность дистанционной регистрации своего выезда из отеля при помощи специального электронного оборудования). Акцент в нашем определении стоит на общем впечатлении гостя. Действительно, с точки зрения гостя сервис – это характеристика организации и ее персонала. Гость и работник лично вовлечены в процесс сервиса. Если клиент покупает пару обуви и автомобиль, он забирает конечный продукт, не интересуясь тем, кто его сделал и как. С другой стороны, возьмем пример из сферы гостеприимства: подается обед. Услуга производится и потребляется в одно и то же время. Впечатление от сервиса является существенным элементом сделки. Если официант груб, неуклюж, скорее всего, гость недоволен. Радушный же и умелый официант улучшает впечатление гостя. Заметьте, мы говорим – улучшает. Материальная сторона сделки также играет немаловажную роль. Никакая веселость и жизнерадостность не компенсируют плохой пищи или грязной комнаты. Верно и то, что хорошая еда может быть испорчена грубым официантом, также как беспорядок в холле или плохой коридорный могут испортить пребывание в прекрасном отеле. Продукт гостеприимства, таким образом, включает в себя обе составляющие услуг – материальную (еда, номера) и нематериальную. Они обе важны для успеха. Поведение обслуживающего персонала, в сущности, является частью продукта. Как состав этого персонала неодинаков изо дня в день, так и продукту с точки зрения клиента присуща «многовариантность», нехарактерная для продукта материального производства. Гость, чувствующий себя неважно или отнесшийся к сотруднику неприязненно, может получить негативный опыт, несмотря на все попытки сотрудника ему угодить. Поскольку сервис связан с кем-нибудь, желание вернуться к недоброкачественному продукту у клиента возникнуть не может. Теперь это – его впечатление. По этой причине существует всеобщее соглашение о том, что единственно приемлемый стандарт обслуживания для сервисной организации – это отсутствие недостатков. Что именно будет считаться изъяном, зависит, однако, от вида предоставляемых клиенту услуг и от его ожиданий. С одной стороны, можно предположить наличие очередей в «Макдоналдсе» в час пик, и они будут приняты как должное, пока двигаются с приемлемой скоростью. Но забитый людьми и при этом грязный «Макдоналдс» даже в час пик – недопустимая ситуация, которую надо немедленно исправить. С другой стороны, очередь в ресторане «Фор Сизонс» – недостаток, крайность, которая должна быть незамедлительно устранена менеджером или старшей официанткой, предлагающей ждущим клиентам кофе или безалкогольные напитки и извиняющейся за задержку. Так как ни одна из рассмотренных выше компаний не идеальна, обе имеют стандарты и четкий план действий на случай возникновения непредвиденных случаев. Например, руководство должно вмешаться и помочь решить проблему. Поскольку производство услуги и ее потребление происходят одновременно, невозможно организовать накопление запаса. Не проданная сегодня в гостинице комната – прибыль, упущенная навсегда. Столовая обеспечивает не только питание, но и вместимость, выраженную в количестве посадочных мест. В то время как неиспользованная еда остается в запасе и может быть пущена в ход завтра, неиспользованная площадь – это ресурс, который не может быть сохранен или восполнен. Это ставит предприятия сферы гостеприимства в затруднительное положение, так как они вынуждены довести заполняемость до максимума, предлагая специальные расценки для оптовых покупателей. Структура корпоративных расценок отеля является одним из примеров такой оптовой цены. Давайте суммируем характеристики сервиса, которые мы определили на данный момент. Сервис – это опыт для гостя, характеристика для обслуживающего персонала. В обоих случаях он нематериален: и гость, и обслуживающий персонал становятся участниками сделки. Этот личностный аспект делает контроль качества сервиса сложным и в корне отличным от контроля качества продуктов промышленного производства. Так, впечатление гостя нельзя вернуть назад, и значит, стандартом обслуживания должно быть отсутствие недостатков. И наконец, производство и потребление одновременны: таким образом, невозможно формирование запасов. Продажи в ресторане и возможная поддержка со стороны инфраструктуры, обслуживающей HoReCaСитуация знакомстваУдачная продажа начинается от двери. Дает ли внешний вид ресторана объективное представление о нем? Легко ли найти вход в ресторан? Полна ли и актуальна предоставляемая о нем информация? Есть ли у входа в ресторан меню, которое поможет гостю определиться с форматом, понять, на что он может рассчитывать в этом заведении? Все эти вопросы, конечно, к ресторатору. Внешний «интерфейс» очень важен: легко запомнить место, легко найти и легко войти – вот что волнует гостя на первом этапе, особенно если это зарубежный турист.

Когда гость вошел, его должны встретить и поприветствовать. Официант или метрдотель провожает гостя в зал и помогает выбрать место. Чист ли стол? Накрыт ли он скатертью? Опрятен ли персонал? Насколько он тактичен? Как показывает практика, на начальной стадии продажи очень многое зависит от дружественной «информационной обстановки» и от приветливости младшего персонала. Проблема ориентации не только в меню, но и просто в городском сервисе, безусловно, существует. Консалтинговое агентство TIC провело в Петербурге в 2005 году целое исследование на тему проблем в секторе HoReCa и представило отчет под названием «В Россию – с любовью?» (в целом доступен в Фонде развития бизнеса в Санкт-Петербурге). Здесь и далее будут выдержки из этого отчета, указывающие на конкретную проблематику.

Рестораны заинтересованы в том, чтобы лучше ориентировать гостя, значит B2B заинтересован в создании наилучших средств для этого. Указатели, «витрины» для меню, оригинальные и традиционные уличные рекламоносители, разнообразная печатная продукция, соединенная с рекламой заведений (карты центра города, краткие разговорники для посещения ресторанов и кафе), публикации в книжечках-«гидах», распространяемых в аэропортах, на вокзалах, в гостиницах, создание сайтов в Интернете с подробным описанием меню и распечатываемой картой «как нас найти» – все это сегодня востребовано, поскольку ведет к улучшению посещаемости. Вероятно, в сторону HoReCa разовьют свой сервис тренинговые и обучающие центры, которые предложат перед высоким сезоном курсы английского языка для младшего персонала ресторанов и кафе. Все, что поможет Питеру стать именно «культурным Диснейлендом», будет актуально: от англоговорящих промоутеров на улицах, раздающих листовки с меню и координатами ресторана, до вандалоустойчивых электронных «киосков», ориентирующих любого приезжего в любом районе города. Ситуация заказаГость общается с официантом и выбирает позиции в меню. Грамотна ли речь обслуживающего персонала? Могут ли сотрудники порекомендовать и описать блюда в меню? Информируются ли посетители о дополнительных услугах? В идеальном случае на все три вопроса – ответ утвердительный. Но, как правило, младший персонал – официанты – не профессиональны. Общение на тему меню может представлять сложность, так как студенты, нанявшиеся на лето официантами, не представляют, как описать вкус того или иного блюда. Способен ли персонал контролировать ситуацию? Делаются ли дополнительные продажи? Спрашивают ли они, все ли понравилось посетителям? Могут ли сами вносить коррективы в процесс продаж – что-то советовать, давать уместные комментарии к меню? Да, теперь уже чаще, чем раньше, но все-таки мало. Датские специалисты в своем отчете пишут о проблеме молчания:

Что здесь должны почерпнуть для себя те, кто поставляет в HoReCa именно материальную составляющую сервиса – в частности, продукты? От качества продаж в ресторане зависит качество продаж у поставщика, а на переднем краю находятся непрофессионалы – вот разочарование. Но, преодолевая его, компания может укреплять свои позиции в HoReCa. В чем это выражается? Например, поставщик может спонсировать дегустации того или иного блюда для младшего персонала (сами рестораторы идут на это зачастую неохотно). Разговор из жизни Поставщик может снабдить младший персонал литературой или хотя бы краткими листовками, где будет приведено описание продукта. Лингвистическая помощь уместна, поскольку словарный запас молодежи небогат. Грамотно и красиво описать самое лучшее мясо, фуа гра или устрицы – иногда почти непосильная для них задача. Они элементарно могут не знать подходящих существительных и глаголов. Важно сочетать поставки продуктов с поставкой доступной и интересной информации. Участвовать в программах по упрочению культуры потребления того или иного продукта, спонсировать профессиональные конкурсы, давать рекомендации по приготовлению блюд из разных продуктов, проводить мастер-классы – эта информационная нагрузка сегодня ложится на плечи поставщиков, и те, кто справляется с ней, имеют больший успех по сравнению с остальными. Интересно, что на стороне поставщика менеджеры тоже не всегда знают, что продают. Так что их контакт со средним и младшим персоналом кафе или ресторана может напоминать диалог слепого с глухим.

Младший персонал ресторанов и кафе еще долго не будет профессиональным. Седые и умудренные опытом официанты, носящие по четыре подноса на пальцах – картинка из прошлого, а не будущего. Дальновидный поставщик может просчитывать эту ситуацию и продумывать методы компенсации профессиональной незрелости. Она выливается в серьезную проблему для ресторанов. Неподготовленные официанты могут нагрубить гостю. Они плохо знают меню, забывают сообщить повару о необходимой степени прожарки мяса, путают заказы, неправильно рассказывают о составе блюд, позволяют себе не возвращать сдачу и т. д. Если гость заказывает водку, редко кто из таких служащих спросит, как именно принести водку: со льдом, с тоником, лимоном, колой? Именно они, находясь в контакте с конечным потребителем, могут испортить впечатление не только от хорошего продукта или напитка, но и от всего ресторана в целом. Один руководитель провел в ряде нижегородских ресторанов эксперимент – просил официантов открыть принесенную бутылку вина, подаренную по какому-то важному поводу. Но ни в одном заведении клиенту не пошли навстречу, сославшись на то, что распивать принесенные напитки категорически запрещается. Для постоянного клиента, вероятно, они могли бы перешагнуть через установленные правила, но этого не случилось: непрофессионалы, с одной стороны, пренебрегают стандартами качества в отношении собственного поведения (любезность, такт, доброжелательность), с другой стороны – иногда не могут отойти от запретительного стандарта в пользу гостя. Работать с официантами и барменами – «сейлзами» ресторана – важно, поскольку минимум на 50 % от них зависит, как пойдет та или иная продукция в ресторане. Разговор «около интервью» Мастер-классами и тренингами поставщик может лишь улучшить ситуацию, но не переломить ее в корне. Необходимо обращаться и к конечному потребителю, рассчитывая на его искреннюю заинтересованность. Рассказывать о продукте, о напитке в СМИ, участвовать в форумах посетителей ресторанов в Интернете, создавать сайты, посвященные продукту, и обновлять их – это работа, которая в перспективе приносит свои плоды. Хочется вспомнить, как туристические компании объединяются или даже сами проводят журналистские рекламные туры в ту или иную экзотическую страну. Затем журналисты пишут о своих впечатлениях в СМИ. Не продвигается конкретная услуга турагентства, не продвигается бренд определенного отеля, продвигается сам продукт – путешествие. Продвигается сама дестинация, которая кормит и отели, и туристическую компанию. В ресторанном секторе пока нет понимания главной цели рекламных акций: рестораны обособленно рекламируют себя модульной рекламой в путеводителях как места отдыха. Поставщики продуктов и напитков для HoReCa рекламируют себя в профессиональных СМИ, считая своей главной аудиторией профессионалов. То и другое верно, то и другое работает на перспективу, но это почти не дополняется совместной рекламой самого продукта гостеприимства – похода в ресторан, например, на «мраморный стейк» или на норвежские креветки. Ведь, как уже было сказано в начале этой главы, в HoReCa нет продажи отдельно от сервиса, и суть продукта этой отрасли – в совмещении качества сервиса и качества пищи. Подобная реклама этого слияния могла бы быть поддержана со стороны государств, производящих тот или иной премиальный продукт. Сегодня много профессиональных программ для поваров проводит Италия, Норвегия, Америка. Возможно, такого рода продвижение – дело ближайшего будущего. Ситуация ожиданияИтак, гость сидит в ожидании блюда. Это в советском общепите проблема ожидания обслуживания была очень острой. Теперь предложение идет почти в ногу со спросом, и клиент уже не ждет по полчаса, пока к нему подойдет официант. Но, так или иначе, посещение ресторана предполагает ожидание – пока приготовят заказ. Когда мы рассуждаем о взаимодействии поставщика и заказчика в HoReCa, мы выявляем «тонкие места», где клиенту нужна помощь и поддержка. Ожидание – тоже одно из таких «тонких мест»: этот промежуток времени может показаться гостю слишком длинным, независимо от класса работы поваров и официантов. С одной стороны, рестораны стараются сами справиться с этой задачей, предлагая аперитивы. С другой – в это время гостю может быть подан комплимент.

Пробуждающие аппетит закуски и напитки – особая тема, которая сегодня мало разработана, несмотря на весь свой потенциал. В пивных ресторанах активно эксплуатируется потребность человека много пить после острой пищи: меню составляются довольно агрессивные, в них включено много острых, соленых, пряных блюд, после которых хорошо допродается пиво. С тем, что разжигает жажду, все понятно. А вот вещи, способные разжигать аппетит, мало предлагаются и мало позиционируются именно таким образом в профессиональных прайс-листах. Некоторые повара великолепно разрабатывают эту тему (как процитированный Михаил Резников), есть уникальные аперитивные решения в крупных отелях, ресторанах высшего звена. Однако тема актуальна для ресторанов всех уровней, включая фаст-фуд, а менее квалифицированный поварской персонал с такими потребностями гостя зачастую работать не умеет. Более или менее стандартных решений по стимулирующим аппетит ингредиентам и готовым блюдам foodservice пока активно не продвигает. Может быть, из-за такого «стереотипа профессионалов»: им кажется, что аперитив – это напитки в общем понимании (биттер, вермут, вино или игристое вино). Разговор «около интервью» Анализируя эту ситуацию, можно предположить, что гостю не очень нравятся признаки «раскручивания» на более дорогой заказ, каковые он видит в слове «аперитив». Тем не менее на крохотные порции стимулирующих закусок, предложенные в подарок, реакция превосходная, и можно ожидать большего развития творческих способностей поставщиков и рестораторов в этом плане. Надо также учесть, что процесс ожидания – это процесс разглядывания. Визуальная среда ресторана – тоже огромное «поле» для разработок и лучших бизнес-идей: дизайнерские элементы для украшения зала, выставки фотографов и художников, наличие телеэкранов и пр. Все, что может быть предложено гостю в процессе ожидания, начиная от дорогих журналов или маленького зеркальца в подарок (за разглядыванием себя время уходит незаметно), заканчивая любопытными головоломками (может быть, с логотипом ресторана?) – любые идеи найдут здесь применение. У Фила Романо, американского ресторатора, в одном из его заведений столы были покрыты бумагой, а гости в процессе ожидания могли порисовать на ней цветными карандашами. Карандаши лежали тут же, на столе. Ситуация ожидания для гостя – это период приготовления блюда на кухне. Иногда ожидание скрашивают тем, что дают гостю смотреть, как готовится его еда. Фил Романо, создатель нескольких успешных американ ских концепций, пишет в своей книге «Пища для ума»[3] о своем ресторане «Romano’s Macaroni Grill»:

Пожалуй, именно понимания, что ресторан – это своего рода театр, не хватает сейчас многим профессионалам российского рынка HoReCa. Все, что помогает развлекать гостя, информировать, веселить, удивлять его и скрашивать его ожидание, нужно сегодня рестораторам. Процесс приготовления едыЭто работа, где активное участие поставщика – естественно и может быть активным и достаточно эффективным. Прежде всего, речь идет о внедрении технологий в ресторанную практику и одновременном расширении поля для творчества шеф-повара. Производство в ресторанной сфере двигается от «кустарного» к «технологичному». Иначе говоря, ресторан, который производит все заготовки самостоятельно – от маринованных огурцов до вырезки, лично поваром отделенной от полутуши, – это не вполне эффективно. Если на разделке мяса, как в ресторанах Фила Романо, строится визуальный образ – зримое выражение бренда, то в обыкновенном классическом ресторане с сертифицированной СЭС кухней эти чудеса не приносят денег. Маховик отечественного ресторанного бизнеса раскручивается, и изыски в сложных заготовках смещаются в область именно fine cuisine, оставляя рестораны среднего и низшего звена работать с технологиями, экономящими ресурсы. Так, например, базовая составляющая многих соусов – сильно уваренный бульон из говяжьих костей, который называется французским словом demiglace (дословно «полупрозрачный» – демигляс). В некоторых зарубежных словарях приводится объяснение: сильно уваренный мясной бульон с добавлением шерри или сухого красного вина. Пока еще многие повара предпочитают основу для соуса собственного приготовления. Им нравится самим контролировать состав ингредиентов и степень сгущения в процессе варки. Хейкки Салонен, шеф-консультант финской компании «Jarvi-Suomen Portti», разработал процесс приготовления sauce demiglace промышленным способом. Он работает над концепциями новых продуктов, в том числе полностью готовых соусов. Когда Хейкки приехал в Петербург, его удивила приверженность отечественных поваров к demiglace собственного приготовления. Хейкки Салонен является автором финского sauce demiglace в тетрапаках и высказывает свою точку зрения на этот продукт.

На многих примерах мы видим, как приходят технологии, которые позволяют сокращать количество младшего персонала, место на кухне, время ожидания клиента и время на проведение рутинных операций. Казалось бы, что сложного – растереть ложкой какао-порошок с сахаром? Но один за другим появились продукты, специализированные для HoReCa: у одной компании – шоколад в порошке, уже смешанный с сахаром и сгущающими компонентами, у другой – жидкий шоколад, уже в виде густого полуфабриката. Казалось бы, при приготовлении жидкого шоколада экономятся минуты. Но это сказывается на длине очереди в бар, а значит – и на желании клиентов туда зайти. Ведь каждый знает: очереди отталкивают прежде всего! Проблема экономии ресурсов клиента сегодня становится первоочередной для поставщика. Поскольку сегодня наблюдается и, судя по всему, будет продолжаться в ближайшем будущем активный рост именно ресторанов среднего звена, то начинает пользоваться спросом продукция, которую можно быстро и качественно довести до готовности.

Такой же продукт, «содержащий технологию», – замороженный полувыпеченный хлеб и кондитерские изделия. Для HoReCa это почти совершенный продукт, поскольку он обладает почти неограниченным сроком хранения, нарезан, отделяется и размораживается маленькими порциями и может быть дополнен любым декором, который только придумает повар. Обратите внимание, насколько очевиден градиент развития этих потребностей со стороны HoReCa (табл. 3). Таблица 3. Все для пекаря и кондитера. Тенденции спроса в HoReCaНачало 1990-х: Наибольшим спросом пользуются традиционные ингредиенты для приготовления хлеба и кондитерских изделий 1992–1998: Растет спрос на полуфабрикаты из слоеного теста и собственно полуфабрикаты теста 2000–2004: Растет спрос на усовершенствованные ингредиенты, улучшители вкуса, современные ингредиенты для кондитерских изделий и хлеба 2005–2006: Растет спрос на полуфабрикаты хлеба, выпеченные на 80 %, и на замороженные кондитерские изделия Перед производителем стоит сегодня важная задача: сделать такой технологичный продукт, чтобы он, с одной стороны, не ограничивал творчества поваров, с другой стороны – был абсолютно удобен в работе, учете и хранении. В этом плане сегодня идет множество экспериментов. Например, открывается местное производство замороженного хлеба, который за 15 минут может превратиться в свежевыпеченный. Полуфабрикаты выпекаются до 60 % готовности и затем замораживаются, что позволяет сохранять их потребительские свойства в течение 10–12 месяцев. В замороженном виде они и поставляются. А выпекаются в конвекционной печи в среднем от 5 до 20 минут в зависимости от вида. Благодаря такой технологии экономится время кондитера, площадь кухни и электроэнергия.