|

||||

|

|

Часть 1Консалтинг как отрасль 1. Особенности маркетинга консалтинговых услуг

В первой главе сформулированы основные особенности маркетинга услуг в целом, описана специфика, присущая маркетингу консалтинговых услуг, даны практические рекомендации по использованию этой специфики для создания конкурентных преимуществ. Маркетинг услугСогласно Ф. Котлеру[1], существует классический перечень свойств услуг, позволяющих выделить маркетинг услуг в отдельное направление. Общими чертами услуг являются: – неосязаемость; – неотделимость от источника; – непостоянство качества; – несохраняемость. Неосязаемость. Клиент не может «подержать в руках» то, что ему предлагают: у консалтинговых услуг нет формы, цвета, запаха, упаковки. Потребитель по-настоящему способен оценить качество только после получения услуги. Иногда он даже этого сделать не может, например в случае получения аудиторских услуг, когда о качестве аудита окончательно можно судить только после проведения налоговой проверки. В связи с этим клиент сталкивается с высокой неопределенностью, что обусловливает большее количество факторов, влияющих на выбор услуг. Стремясь снизить риски, клиенты анализируют внешние признаки качества услуг, а именно: поведение персонала, месторасположение офиса, качество рекламных материалов, наличие рекомендаций и др. Практически клиент сначала «покупает» компанию, и лишь потом ее услуги. Преодолеть неосязаемость можно с помощью: – развития брэнда; – выработки имиджевой политики; – предоставления клиентам информации о предыдущем опыте в виде отзывов; – предоставления клиентам обезличенных отчетов о предыдущих консалтинговых проектах; – расчета стоимости работ в зависимости от предполагаемых результатов[2]. Неотделимость от источника. Консультант является составной частью услуги, что предъявляет повышенные требования не только к его профессиональным качествам, но и к его коммуникативным навыкам. Другим следствием этого является то, что консалтинговые услуги практически невозможно распространять через посредников. Функция посредников заключается только в распространении информации. И, наконец, самым важным следствием неотделимости услуг от источника является то, что ответственность за качество услуг компании полностью лежит на ее персонале. Преодолеть неотделимость от источника можно с помощью: – усиления мотивации персонала; – развития технологий консультирования; – разделения процесса консультирования на простые этапы, допускающие участие менее квалифицированного персонала; – формализации опыта и знаний консультантов через создание баз знаний и экспертных систем. Непостоянство качества. Однотипные услуги разных консультантов могут существенно разниться по своему качеству. Качество услуг зависит от профессионального опыта консультантов, их образования, мотивации. Кроме того, качество услуг одного и того же консультанта может быть по-разному оценено различными клиентами. Преодолеть непостоянство качества можно с помощью: – создания системы контроля качества услуг; – отслеживания удовлетворенности клиентов качеством услуг на промежуточных этапах. Несохраняемость. Услуги невозможно хранить. Консалтинговая компания не может делать «отчеты про запас» или «на продажу». Эта проблема особенно актуальна, когда спрос на услуги нестабилен и носит ярко выраженную сезонность, как, например, у аудиторов. В условиях нестабильного спроса возникают существенные проблемы, связанные с эффективным использованием времени консультантов. Преодолеть несохраняемость можно с помощью: – привлечения внештатных сотрудников в пиковое время; – выполнения части работы персоналом клиента; – передачи части работ на субподряд; – установления дифференцированных цен в зависимости от сезона. Особенности маркетинга консалтинговых услугМаркетинг консалтинговых услуг имеет целый ряд характеристик, отличающих его от маркетинга услуг в целом и влияющих на разработку маркетинговой стратегии. Среди таких отличий можно выделить несколько типов услуг. Тип услуг «b2b». Менеджеры и собственники предприятий покупают услуги не для удовлетворения собственных нужд, а для того, чтобы их бизнес стал эффективнее. При этом следует учесть, что в конечном итоге покупатели консалтинговых услуг, добиваясь увеличения эффективности своего бизнеса, удовлетворяют свои собственные потребности, ведь для менеджеров их бизнес – это способ самореализации, самовыражения, зарабатывания денег. В этой связи можно определить круг возможных потребностей покупателей консалтинговых услуг: – рост собственного престижа; – увеличение доходов; – уважение со стороны начальства, собственников или равных по статусу; – приобретение новых знаний, опыта; – повышение своей стоимости на рынке труда; – развитие личной базы контактов; – подготовка перехода в консалтинговую компанию. Вы выиграете, если в ситуации сбыта собственных услуг сможете определить мотивы сидящих перед вами менеджеров или собственников. При этом следует помнить, что вряд ли кто-то из ваших собеседников расскажет вам о своих скрытых мотивах, т. к., возможно, он даже не осознает их. Поэтому откровенный разговор на эти темы не всегда возможен. Ваша задача состоит в определении мотивов клиента и формулировке своих предложений в том виде, который наиболее отвечает его личным мотивам. Следствия специфики «b2b»: Профессиональность потребителей консалтинговых услуг. Высший менеджмент компании, на который ориентированы консалтинговые услуги, является профессиональным потребителем, поэтому предлагать ему консалтинговые услуги должны только самые профессиональные продавцы, знающие все о данной услуге. С этой точки зрения лучшие продавцы – это партнеры компании, которые сами участвуют в консультационных проектах и непосредственно заинтересованы в ее развитии.

Ограниченное число потребителей услуг. Обычно консалтинговыми услугами пользуются ведущие, находящиеся в стадии роста или развития компании. Их список можно определить путем кабинетных исследований, просто составив перечень крупнейших компаний вашего региона. Тесные отношения потребителя и поставщика услуги. В процессе работы у клиентов и консультантов возникают доверительные, а порой и просто дружеские отношения. Зачастую сотрудники консалтинговой компании рассматриваются клиентами как внутренние работники. Это ведет к тому, что они часто переходят в консультируемую ими компанию.

Услуги не являются предметом первой необходимости для потребителей. Обычно стоимость консалтинговых услуг составляет незначительную долю в расходах клиента. За консалтинг никогда не отдают последние деньги[3]. Тем не менее широко распространен миф о том, что консалтинговые услуги можно продать и компаниям в состоянии банкротства. Это не так, их можно продать только успешно развивающимся компаниям, находящимся в стадии роста или зрелости. Тот, кто принимает решение, обычно платит не из собственных денег, а из средств фирмы. Хотя бывает и так, что менеджер компании, являясь ее собственником, нанимает консультантов за свои деньги. Географическая концентрация клиентов и консультантов. По оценкам авторов, более 40% всех клиентов и около 80% консалтинговых компаний сосредоточены в Москве. Этот факт – следствие того, что головные офисы большинства компаний-заказчиков расположены в столице, а также того, что наиболее квалифицированный персонал сосредоточен здесь же[4]. Государство является активным потребителем консалтинговых услуг. Государство – крупнейший в России собственник и инвестор, поэтому государственный рынок чрезвычайно привлекателен для многих отраслей консалтинга. Высокое влияние торговой марки на выбор поставщиков услуг и, как следствие, высокая ценовая надбавка за марку. Сила торговой марки консалтинговой компании является одним из наиболее серьезных барьеров для выхода на рынок новых конкурентов и играет исключительно важную роль при выборе клиентами компании. Создание марки – очень дорогой и длительный процесс, но без него шансы на успех вашей компании близки к нулю. Поэтому вложения в развитие марки необходимо рассматривать как первоочередные. Подробнее об этом см. главу «Развитие торговой марки». Потребители больше доверяют советам других людей, чем рекламе. Сталкиваясь с новой для себя услугой (компанией), клиент психологически более склонен доверять советам людей из своего социального окружения, нежели рекламе или обещаниям консультантов. Для использования этого фактора вам необходимо активно собирать рекомендации у своих клиентов. Лучше всего делать это во время проекта или сразу же после его окончания, пока у клиента еще свежи впечатления. Рекомендательные письма от наиболее значимых клиентов необходимо разместить в переговорной, приемной и на сайте компании. Учитывая то, что не всегда возможно сообщить, над какой именно проблемой работали консультанты, можно сделать достаточно общие письма, просто выражающие благодарность за качественно проделанную работу. Однако клиенты не всегда склонны доверять представленным вами рекомендательным письмам, т. к. совершенно очевидно, что вы предлагаете им специально подготовленные, зачастую написанные вами же и лишь подписанные вашими клиентами отзывы. Поэтому они требуют более весомых доказательств вашей компетенции, например разговора с вашими старыми клиентами. Не стесняйтесь просить ваших клиентов упоминать о вашей работе в своей среде. Работайте как страховые агенты, которые никогда не уходят без того, чтобы узнать, у кого из ваших друзей есть подобные проблемы. Высокая лояльность клиентов. Удовлетворенные потребители проявляют высокую лояльность по отношению к своему консультанту. Например, по данным журнала Corporate Finance[5], 80% клиентов McKinsey – это повторные клиенты. A.T. Kearney утверждает, что у нее 90% повторных клиентов[6]. Консалтинговые услуги имеют длительный цикл продажи. Процесс переговоров о предоставлении услуг может длиться и полгода, и год, в течение которых происходит ряд встреч клиента и консультанта. Клиент может направить своих сотрудников на семинары, проводимые консультантами, в процессе которых оценивает, насколько квалифицированно работает консалтинговая компания, и только после этого принимает окончательное решение. Уникальность. Услуги консультантов нестандартные, поэтому нельзя сравнивать цены различных консультантов (это потребует от клиента значительного времени и раскрытия информации). В связи с этим качество услуги воспринимается в зависимости от ее цены. Важно отметить, что конкуренция на рынке консалтинга базируется не на цене. Соответственно, на рынке присутствует низкая ценовая эластичность. Однако на рынке более стандартизованных услуг, таких как оценка, аудит, подбор персонала, обратная ситуация. Клиент выбирает из множества малодифференцируемых поставщиков. Кроме того, у него чрезвычайно низкие издержки на выход из отношений и переключение на другого поставщика, а потому цена для него является важным фактором выбора. Таким образом, на рынке кастомизированных услуг существует высокая ценовая эластичность. Слабо выражен сезонный фактор. Несмотря на то что в целом динамика спроса на консалтинговые услуги совпадает с динамикой деловых циклов, следует отметить, что резкие сезонные колебания практически отсутствуют. Проблема сезонности относится скорее к небольшим компаниям и связана со свойственным им общим уровнем нестабильности потока заказов. Критичность фактора конфиденциальности. Для клиента принципиально важно, чтобы все то, что он обсуждает с консультантом, оставалось только между ними. Некоторые консалтинговые компании работают с конкурирующими между собой клиентами, при этом очень велика опасность раскрытия информации о каждом из них. В своей рекламе и при общении с клиентами всегда подчеркивайте, что вы неукоснительно соблюдаете конфиденциальность. Помните, что в соблюдении конфиденциальности заключается часть стоимости ваших услуг.

Используйте коды для обозначения проектов. Столы ваших консультантов должны быть оборудованы ящиками с замками. Информацию о завершенных проектах лучше всего хранить на съемном носителе в сейфе, а не на файл-сервере компании. Компьютерная сеть должна предусматривать разграничение прав доступа на уровне пользователей или рабочих групп. Очень осторожно используйте факс, электронную почту и голосовую связь, т. к. такие сообщения могут быть легко перехвачены. Всегда уничтожайте черновики рабочих материалов проекта, не оставляйте на флип-чартах никакой информации о текущих (или предыдущих) проектах. Выделите специальные места, где вы будете встречаться с вашими клиентами. Постарайтесь сделать так, чтобы они не пересекались с вашими консультантами. Высокая мобильность услуг. Прямым следствием нематериальности услуги является возможность ее переноса. Консалтинговые услуги не требуют капитального оборудования, поэтому компаниям нет необходимости открывать офисы по всей стране. В связи с этим локальные компании не имеют серьезного преимущества с точки зрения их местоположения перед национальными или глобальными, хотя, безусловно, существуют достаточно серьезные культурные барьеры. Импорт и экспорт консалтинговых услуг в последнее время развивается чрезвычайно активно.

Необратимость услуг. Многие консалтинговые услуги приводят к необратимым изменениям в состоянии клиентской организации. Покупая такие услуги, клиенты идут на существенный риск, даже работая с известнейшими консалтинговыми фирмами. В процессе продаж услуг подобного рода вам придется иметь дело с одной из самых сильных человеческих потребностей – потребностью в безопасности. Компания FoxMeyer Drugs обвинила Andersen Consulting и SAP в собственном банкротстве при попытке внедрения ERP-системы: в результате дорогостоящего, но неудачного внедрения Fox Meyer Drugs осталась и без оборотных средств, и без системы управления[9]. 2. Зачем нанимают консультантов

В главе рассмотрены исторические предпосылки возникновения консалтинга и сформулированы основные причины обращения к консультантам. Глава познакомит вас с эффектами «переноса имиджа» и «износа репутации» консультанта. На примере аудиторских услуг разобрано, что же на самом деле покупают клиенты. В заключение дан общий для всех видов консалтинга перечень причин, по которым клиенты обращаются к консультантам. История возникновения и развития консалтингаДля того чтобы лучше понять природу потребностей, которым удовлетворяют консалтинговые услуги, необходимо вернуться немного назад и рассмотреть историю возникновения и развития консалтинга как отдельной отрасли человеческого знания. Следует признать, что консалтинговые услуги не являются жизненно необходимым товаром (в отличие, например, от медицинских услуг). В течение нескольких тысячелетий человечество вообще обходилось без профессиональных консультантов. До Нового времени руководитель предприятия (проще говоря, хозяин ремесленной мастерской) имел в своем подчинении несколько мастеров и подмастерьев, изготавливавших товары и предоставлявших услуги. Технологии производства и рынки сбыта не менялись веками. С развитием капитализма, обусловившим рост промышленного производства, развитие науки и новых технологий, расширение международного обмена, объемы управленческой информации стали превышать физические возможности людей по ее обработке. К тому же усиление конкуренции потребовало от компаний большей специализации. Возникло естественное разделение на систематические, ежедневно выполняемые задачи и задачи, выходящие за рамки компетенции руководства компаний. Внешние консультанты как раз и были призваны восполнить отсутствие необходимых навыков внутри организации. Вместе с этим возросло значение тренированности необходимых управленческих навыков: так, например, если руководитель и произвел успешную реорганизацию своего бизнеса десять лет назад, это вовсе не значит, что его навыки проведения реструктуризации сохранились до настоящего времени. Рассмотрим на примере аудиторских услуг историю зарождения и развития консалтинговых услуг в целом. С помощью исторического анализа будет выделен продукт, представляемый аудиторскими компаниями. Аудит в современном понятии этого слова существует уже более ста лет. Его возникновение связано с развитием капитализма, возникновением крупного капитала и появлением акционерных обществ. Именно тогда впервые появилось разделение интересов между менеджментом предприятий и их владельцами. При этом возникла необходимость в независимом арбитре, проверяющем правильность ведения учета и отчитывающемся в этом перед владельцами компании. Таким образом, основная задача аудиторов состояла и состоит в защите интересов собственника через подтверждение правильности ведения финансового учета на предприятии. Но помимо непосредственно отчета о проверке правильности ведения бухгалтерского учета аудиторы прикладывают к отчету еще и нечто нематериальное, а именно свою репутацию. В настоящее время методикой проведения аудита владеют сотни компаний, однако признанными мировыми лидерами являются только четыре, т. н. «Большая четверка» (PricewaterhouseCoopers, De-loitte&Touche, KPMG, Ernst&Young). Что же так разительно отличает эти четыре компании от всех остальных? На взгляд авторов, таких отличий два: во-первых, это длительная история работы и наработанная за это время репутация, а во-вторых – количество персонала в каждой из этих фирм. Репутация компаний «Большой четверки» создавалась многими десятилетиями, у некоторых, например у PwC, история деятельности превышает полтора столетия[10]. Репутация притягивает деньги, и в этом рынок аудиторских услуг сходен с рынком вооружений. Так, США, продавая вооружение, гарантирует странам-покупателям некую политическую, а иногда – и военную поддержку. Другие страны продают оружие только как металл и заложенные в него технологии, но никак не политическое прикрытие. Так же и аудиторы. Сотни аудиторских компаний в мире могут делать (и делают) аудиторские заключения не хуже, чем «Большая четверка», но клиенты и их контрагенты готовы платить дороже за репутацию этих компаний. Кто же в России является основным «потребителем» репутации компаний «Большой четверки»? Как правило, такой аудит заказывают фирмы, вынужденные по ряду причин работать над улучшением или поддержанием своего имиджа перед третьими сторонами, в следующих случаях: – выход на международные фондовые рынки (третья сторона – участники рынка); – привлечение прямых инвестиций (инвесторы); – налаживание контактов с новыми солидными контрагентами (контрагенты); – участие в государственных тендерах (государство); – выход на новые рынки сбыта (потребители). Доверяя сложившейся репутации, третьи стороны могут предполагать, что проведение «заказного», или некорректного, аудита, который в перспективе может полностью уничтожить репутацию аудиторской компании, обойдется заказчику слишком дорого (если такое вообще возможно). При этом подспудно подразумевается, что относительно небольшая аудиторская компания с меньшим сроком работы и меньшей стоимостью гудвила в принципе может пойти на подобную сделку (например, подписать заведомо ложный баланс). Можно даже говорить о некотором «кругообороте репутации»: крупные компании, попадая в список клиентов аудиторской компании, повышают ее репутацию, позволяя привлекать еще более солидных клиентов. Полученную репутацию аудиторская компания переносит на своих менее респектабельных клиентов, повышая их репутацию. В свою очередь, сотрудники аудиторской компании, уходя из нее, берут часть репутации с собой (в виде записи в резюме). Таким образом, возникает эффект переноса репутации аудиторских компаний на их клиентов (первый эффект Иванова – Фербера). Во всем этом кругообороте при условии качественной работы репутация не «изнашивается» и не «амортизируется». Действительно, чем больше безупречных по качеству заказов выполняют эти компании, тем «дороже» становится их репутация. Необходимый размер аудиторской фирмы определяется простым соотношением: размер аудиторской компании должен быть пропорционален размеру аудируемой фирмы. В противном случае последняя была бы вынуждена обратиться к двум или более аудиторским компаниям для проведения аудита. Кроме того, крупнейшие транснациональные корпорации, имеющие распределенную по всему миру структуру, требуют от аудиторской компании аналогичной (можно сказать – «конгруэнтной») структуры. Таким образом, репутация аудиторской компании при нормальной работе только прирастает. Но при любых отклонениях от ожидаемой третьими сторонами объективности и непредвзятости репутация компании может и снижать свою стоимость. Компании «Большой четверки» вместе со своей историей успеха и традициями принесли в Россию и свои «хвосты». В настоящее время против них по всему миру ведется множество судебных исков. Можно вспомнить крах английского банка Barings в 1995 году (интересно, что компания Ernst&Young, ликвидатор банка Barings, недавно подала в суд на бывших аудиторов банка PwC и Deloitte& Touche, обвинив их в небрежном отношении к работе), выплату в 1994 году компанией Ernst&Young $400 млн. из-за ошибки при анализе рынка недвижимости, банкротство английской страховой фирмы Independent после проведения у них аудита одной из компаний «Большой четверки» и выдачи положительного заключения, огромный штраф Andersen в США за неверный аудит компании Waste Management и самое громкое в США банкротство компании Enron, выплату PwC $55 млн. долл. в мае 2001 года за преувеличение прибыли фирмы Micro Strategy. Длинные истории разделения Andersen Consulting и Arthur Andersen, а также PwC и ее юридического подразделения Landwell отнюдь не улучшили репутацию этих компаний. Но и это еще не все. Можно также вспомнить исключительный в мировой практике случай с возбуждением уголовного дела в отношении генерального директора российского представительства компании Ernst&Young Карла Джохансона за неуплату налогов в особо крупных размерах или чрезвычайно запутанную историю с участием партнеров компаний бывшей «Большой пятерки» в капитале своих клиентов. Таким образом, репутация может не только улучшаться в результате качественно проведенных работ, но и изнашиваться. По аналогии с известным эффектом усталости металла, когда в стальной балке накопленные за годы микроскопические деформации в один момент приводят к внезапному разрушению, авторы предлагают ввести понятие эффекта усталости репутации (второй эффект Иванова – Фербера)[11]. Зачастую вся группа компаний «Большой четверки» воспринимается как единый сегмент, поэтому ошибка одной из них сказывается на имидже всех[12]. Более того, клиенты почти не различают эти компании между собой, ведь им нужен аудит компании «Большой четверки», а не конкретно Deloitte&Touche или PwC. Конкуренция между ними на рынке аудиторских услуг похожа на конкуренцию между компаниями Coca-Cola и PepsiCo (одинаковые продукты, одинаковое качество, почти одинаковая цена). Для российских клиентов аудит, проведенный PwC, ничем не отличается от аудита, проведенного KPMG. И тот, и другой – одинакового качества и очень дорогостоящий. Авторов не удивила бы информация о наличии между компаниями этой группы своего рода картельного соглашения, ограничивающего стоимость услуг и сумму минимального заказа, размеры выплат консультантам и способы продвижения услуг. Почему же репутация расходуется? Авторы могут предложить оригинальный ответ на этот вопрос: репутацию воруют. Поскольку репутация является активом непосредственного использования, с ней может произойти то же, что и с любыми другими активами: сотрудники компании могут использовать ее в своих корыстных целях, не обращая внимания на наносимый ими ущерб. Так, аудиторы могут провести некорректный аудит одного из клиентов (для этого не надо находиться на верхушке служебной иерархии – достаточно руководить региональным подразделением или даже рабочей группой). Проведя подобную операцию, аудитор становится сильнейшим инсайдером, и доходы, которые он способен извлечь из этой ситуации, могут составить десятки и сотни его годовых окладов. Видимо, в этом и состоят издержки той колоссальной по количеству персонала и распределенной по всему миру структуры, которую вынуждены поддерживать компании «Большой четверки», расплачиваясь за это, во-первых, снижением контроля над своими подразделениями и, во-вторых, снижением чувства личной причастности персонала к делам фирмы. Несмотря на все усилия компаний, не всякий сотрудник обладает «чувством истории», и то, что закладывалось в основу деятельности компании полтора века назад, для него может казаться пустыми словами. В России такая ситуация тоже возможна, но в других масштабах, т. к. российский фондовый рынок не развит и носит ярко выраженный спекулятивный характер, и поэтому инсайдерская информация, которой владеют аудиторы компаний, котирующихся на российских рынках, в меньшей степени может позволить им играть на стоимости их акций. Тем не менее, несмотря на все вышеприведенные факты, указывающие на ошибки компаний «Большой четверки», авторы склонны предполагать, что эта группа компаний еще долго не будет испытывать серьезной конкуренции со стороны иных международных и российских аудиторско-консалтинговых групп. Более того, в случае успешной интеграции России в процессы международного разделения труда «Большая четверка» серьезно потеснит российские компании, оставив им только рынок обязательного аудита по российским стандартам локальных компаний, не работающих на международных рынках. Несмотря на то что у каждой отрасли консалтинга своя история развития, общим для всех остается то, что все они связаны с развитием капитализма. Консалтинг не случайно зародился как раз в тех странах, где капитализм развивался наиболее быстрыми темпами, – в США и Англии. Именно там местные предприниматели, почувствовав изменившиеся условия, предъявили платежеспособный спрос на услуги консультантов. И сейчас эти страны остаются лидерами по темпам развития отрасли. В них развиваются новые виды консалтинга, разрабатываются методики и создаются стандарты. Причины обращения к консультантамЧтобы ваш проект оказался успешным, а клиент – удовлетворенным, вам, еще до начала работы, необходимо выявить истинные мотивы клиента, его выгоды и ожидания. В зависимости от вида консалтинга существует множество причин (не всегда очевидных), по которым клиент обращается к консультантам, но в данном случае выделены лишь основные мотивы клиентов, не зависящие от вида консультирования. Авторы намеренно исключили из списка случаи обращения к консультантам, связанные с требованиями законодательства, так как в этом варианте мотивы клиента достаточно очевидны. Таким образом, основными причинами привлечения консультантов являются следующие: Получение объективной (внешней) оценки проблем. Независимые внешние консультанты способны провести наиболее объективный анализ сложившейся ситуации. На них никак не скажутся решения, принимаемые руководством компании; они не связаны с событиями, которые имели место в прошлом, и не имеют личных привязанностей. Зачастую менеджеры успешных компаний используют консультантов как спарринг-партнеров при обсуждении новых идей развития компании. Привлечение дополнительных ресурсов для решения специфических задач. Сегодня бизнес-среда изменяется очень динамично, и у компаний не всегда хватает квалифицированных кадров и опыта для ответов на возникающие вызовы рынка. Консультанты обладают уникальным опытом, способным защитить компанию от возможных ошибок. По окончании проекта консультанты уходят, оставляя в компании обученный персонал. (В процессе работы консультанты переносят лучший опыт из одних компаний в другие, поэтому иногда еще их сравнивают с пчелами, которые переносят пыльцу с одного цветка на другой.) Перекладывание ответственности за принятие решения на консультантов («проштамповать уже готовое решение», «получить алиби»). С помощью авторитета консультантов менеджеры компании иногда продвигают уже подготовленные решения перед акционерами, профсоюзами, государством. Улучшение собственного имиджа (в т. ч. в глазах акционеров, персонала, контрагентов). Во время работы над проектом консультант передает клиенту часть своего престижа. Как уже было показано выше, в этом и заключается эффект переноса престижа консультанта на клиента. В этом же состоит часть стоимости работы «Большой четверки» и других консультантов, имеющих сильный брэнд.

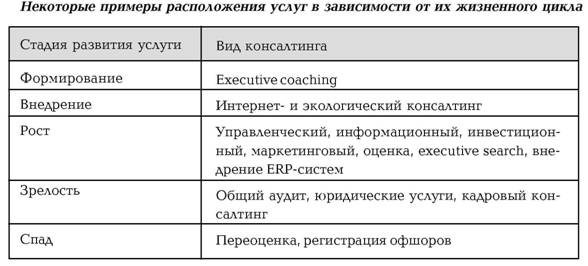

Решение личных проблем менеджеров и собственников. Как авторы показали в главе «Особенности маркетинга консалтинговых услуг», менеджеры и собственники могут иметь много личных мотивов для увеличения эффективности своего бизнеса. Например, руководители быстро растущей компании, работающие по 14 часов в сутки, могут воспринимать оптимизацию организационной структуры своей фирмы как возможность перейти к нормальному 8-часовому рабочему дню. В этом случае высвободившееся время они могут потратить на отдых, воспитание детей и т. п. 3. Карта рынка консалтинга (сегментация и позиционирование)В этой главе приводятся основные способы сегментации рынка консалтинговых услуг по различным основаниям. Целью данного разделения является выявление компаний со схожими маркетинговыми стратегиями, поведением на рынке, клиентами и природой конкуренции. Рассмотрев предложенные модели, вы сможете определить свое место в этом многомерном пространстве и выработать конкретные рекламные и маркетинговые стратегии, тактики и сигналы для своей компании. В главе содержится несколько матриц анализа рынка, также рассмотрены стадии развития различных отраслей консалтинга и даны рекомендации по выработке стратегий, в зависимости от жизненного цикла той или иной услуги. Познакомившись с этой главой, вы узнаете, какие компании входят в blue chip consultancy и какую долю рынка они занимают, а небольшие компании получат советы, как конкурировать с грандами. Здесь вы также найдете материал по истории развития бывшей «Большой пятерки». Предметные области консалтингаС точки зрения маркетинга, разбиение компаний на сегменты по предметному основанию малопродуктивно, так как сейчас большинство компаний, стремясь оказывать полный комплекс услуг, стараются объединить различные виды консалтинга внутри одной фирмы. Тем не менее в Приложении вы найдете предметную классификацию консалтинговых услуг, предложенную Европейской ассоциацией консультантов по менеджменту. Также важно отметить, что даже в том случае, когда разные компании занимаются одним и тем же видом консалтинга, например аудитом, они не всегда конкурируют между собой. Поэтому для более точного описания рынка консалтинга авторы предлагают подходы, представленные ниже. Модель «Выручка на консультанта – количество консультантов»Российский рынок консалтинговых и аудиторских услуг, несмотря на присутствие «гигантов», все же является достаточно раздробленным и малоструктурированным. В этой отрасли действует множество мелких и средних компаний, обслуживающих различные сектора рынка. Более того, среди участников рынка существует достаточно распространенное мнение, что данная отрасль до сих пор не сформирована. Мы надеемся, что предложенная ниже схема может быть использована заказчиками консалтинговых услуг и самими консультантами для лучшей ориентации. Схема представляет собой матрицу, по осям которой расположены значения «годовая выручка на консультанта» и «количество консультантов». В получившихся секторах расположены группы консалтинговых компаний, образующие достаточно устойчивые сегменты рынка. Переход компаний из одного сегмента в другой происходит чрезвычайно редко, обычно в результате слияния (поглощения) или разделения. В данной модели не проводится разделение компаний по видам предлагаемых компаниями услуг, т. к. практически все крупные фирмы имеют в своем портфеле несколько десятков различных услуг, целенаправленно реализуя принцип «супермаркета». Однако на рынке существую и «компании-бутики», сознательно специализирующиеся на нескольких или даже на одном виде услуг и прочно занимающие свои ниши рынка. Так, «Про-инвест консалтинг» успешно действует в области стратегического планирования и корпоративных финансов, «Национальное агентство оценки и консалтинга» – в области независимой оценки бизнеса. Такие фирмы избегают лобовых столкновений с универсальными компаниями и при этом являются признанными лидера ми в своих сегментах.  Ограничение. Использование предложенного подхода заставляет критически отнестись к заявленному компаниями в публичных источниках числу консультантов, т. к. количество консультантов в конкретной компании в течение одного года может значительно меняться. Свойства матрицы1. Представленные в матрице группы компаний конкурируют между собой только по горизонтали. У них разные группы клиентов и разные услуги, даже если иногда они и называются одинаково. Так, например, на рынке аудита по международным стандартам финансовой отчетности безусловно лидирует «Большая четверка». При этом в аудите по российским стандартам эта группа компаний в основном проигрывает российским коллегам. При этом можно отметить, что иногда компании близкого уровня, но разных сегментов конкурируют за т. н. «пограничных клиентов», возможности которых позволяют им выбирать консультантов. Среди таких клиентов присутствуют и довольно крупные. Например, «Юникон/МС Консультационная группа» (далее «Юникон/МС») после некоторого перерыва выиграла в этом году тендер на аудит Центрального банка, «Национальное агентство оценки и консалтинга» проводило оценку «Тюменской нефтяной компании», и этот список можно продолжить. Уже сейчас среди российских аудиторско-консалтинговых групп можно выделить «Среднюю российскую пятерку», конкурирующую с «Большой четверкой» за клиентов из высшего ценового сегмента на отдельных секторах рынка. 2. Чем выше компания по вертикали, тем: – она старше, однако обратное утверждение неверно. Компания может работать на рынке долгое время, не переходя из одной группы в другую. – дороже стоят ее услуги и тем более сложные проекты делают такие компании. Группа 1 (по горизонтали) Компании первой группы являются лидерами на своих рынках. Среди них можно выделить специализированные и универсальные международные консалтинговые компании и их, в свою очередь, разделить на подгруппы: Подгруппа 1 «Большая четверка» – Pricewaterhouse-Coopers, Deloitte&Touche, Ernst&Young, KPMG – представляет собой группу международных универсальных аудиторско-консалтинговых компаний. Заметим, что в течение 2002 года консалтинговые подразделения Pricewaterhouse-Coopers, Deloitte&Touche, KPMG отделились от материнских компаний и переименовались, чтобы максимально отстроиться от пошатнувшейся репутации аудиторских подразделений. Консалтинговое подразделение Ernst&Young сделало это еще раньше. Подгруппа 2 Специализированные и универсальные международные консалтинговые компании, активно работающие на российском рынке, такие как Accenture, McKinsey, Ward Howell International. Все эти компании занимаются различными направлениями консалтинга. Так, Ward Howell International специализируется в области executive search, McKinsey – в области разработки стратегий, Accenture – в области менеджмента и внедрения информационных технологий (ERP, CRM, SCM и др.). В российских офисах этих компаний работает от полусотни (Mc-Kinsey, Ward Howell International) до ста консультантов (Accenture), и они активно борются за клиентов на российском рынке, являясь лидерами в своих сегментах. Подгруппа 3 Специализированные международные консалтинговые компании, российские офисы которых обслуживают интересы их международных клиентов. Среди таких компаний можно выделить A.T. Kearney, The Boston Consulting Group, Carana Corporation, Bain, Roland Berger и др. В российских офисах этих компаний работает менее двадцати консультантов, и их присутствие на рынке малозаметно. Интересен тот факт, что все эти компании, придя в Россию вместе с проектами технической помощи в начале 90-х, так и не сумели серьезно закрепиться на рынке после того, как перестали получать заказы по этой линии. Иногда еще вторую и третью подгруппы называют blue-chip consultancy. По объему выручки первая группа по разным направлениям занимает от 50 до 75 процентов рынка аудиторских и консалтинговых услуг. Стоимость заказа компаний такого уровня составляет от $60 000 и выше. Основными клиентами этой группы являются транснациональные компании, сотрудничающие с консультантами на протяжении многих лет. Однако в настоящее время наблюдается значительный рост российской клиентуры, что во многом связано с расширением международного сотрудничества и выходом российских компаний на международные рынки капитала. Можно отметить, что на рынке аудиторских услуг доля «Большой четверки» в России гораздо выше, чем аналогичный показатель этой группы в развитых странах Запада. Это связано с существующими серьезными различиями между российскими и международными стандартами финансовой отчетности (МСФО). В начале 90-х годов бывшая «Большая пятерка» получила возможность серьезно закрепиться на российском рынке, инвестировав в подготовку местных специалистов и изучение российской специфики бухучета. Это было сделано в основном за счет средств, полученных от проектов Мирового банка и других международных институтов. Для небольших западных аудиторских компаний барьер выхода на российский рынок, связанный с различием в системе отчетности, слишком высок. Поэтому иные международные аудиторские компании слабо представлены в России. В перспективе, при переходе российских предприятий на МСФО, у средних западных аудиторских компаний есть реальная возможность отнять свою долю российского рынка у «Большой четверки». Группа 2 Среди компаний второй группы можно выделить универсальные аудиторско-консалтинговые группы, такие как «Юникон/МС», «Росэкспертиза», ФБК, «Русаудит», и специализированные российские консалтинговые фирмы: BKG Profit Technology, «РОЭЛ Консалтинг», «IBS Про-инвест консалтинг», ПАКК, «Национальное агентство оценки и консалтинга» и др. Суммарная выручка компаний этого сегмента составляет по разным направлениям 20—25 процентов рынка. Средняя стоимость проекта компаний описываемой группы колеблется от 20 до 50 тысяч долларов. Подгруппа 4 В данной подгруппе находятся ведущие российские универсальные компании, концентрирующиеся обычно в Москве. По количеству сотрудников и объему выручки с большим отрывом лидируют «Юникон/ МС» и всего еще около полутора десятков компаний, среди которых ФБК, «Росэкс-пертиза», группа компаний «Топ-Аудит/ Порт-Аудит», группа компаний «Внешаудит-ПАКК-Универс-Аудит», «Бизнес-Аудит», «Гориславцев и К. Аудит», «БДО Ру-фаудит», МКПЦН, IBS, «РОЭЛ Консалтинг», «Объединенные консультанты ФДП» и др. имеют более ста специалистов. Подгруппа 5 Во второй подгруппе сконцентрированы универсальные компании меньшего размера и специализированные консалтинговые компании, такие как «Русаудит», «Новгород аудит», «ЭНПИ консалтинг», BKG Profit Technology, «Развитие бизнес-систем», «Мариллион», «Арни». Эти компании имеют меньшее количество специалистов, но при этом их ставки и уровень заказов сопоставимы с представителями первой подгруппы. Подгруппа 6 В третьей подгруппе представлены «компании-бутики», имеющие небольшое количество высокопрофессиональных сотрудников, позволяющих им получать большой объем выработки. В данной подгруппе сосредоточены в основном компании, работающие на растущих рынках управленческого и IT-консалтинга. Среди компаний такого типа можно выделить «Про-инвест консалтинг», консалтинговое подразделение банка НИКОЙЛ, Национальное агентство оценки и консалтинга и др. Обычно ставки таких компаний превышают средний уровень рынка, и существует нижний порог (обычно от $10—15 тысяч), с которого эти компании начинают вести переговоры, но клиенты готовы платить за качество. Если обратиться к данным журнала «Эксперт», проводящего рейтинги аудиторов и консультантов, то выяснится, что некоторые малоизвестные региональные компании также попадают в данную подгруппу. Но, на наш взгляд, данный факт связан с тем, что довольно часто консалтинговые услуги являются прикрытием для финансовых операций. Возможность таких операций является прямым следствием неосязаемости услуг. Группа 3 Подгруппы 7 и 8 В этих подгруппах сосредоточены молодые компании, еще не заработавшие устойчивой репутации, которая позволяет им устанавливать более высокие цены и привлекать более крупных клиентов. Однако можно отметить, что во многих случаях качество их работы не уступает качеству работы крупных компаний, особенно это касается стандартизированных услуг, таких как аудит и независимая оценка. Подгруппа 9 Среди компаний этой подгруппы можно выделить небольшие (в основном региональные) компании, а также независимых консультантов. По абсолютной выручке эта группа занимает по разным направлениям консалтинга от 5 до 10 процентов рынка. Стоимость проекта компаний этой группы обычно не превышает 20 тысяч долларов. Стратегией таких компаний является проведение «партизанских войн». Если ваша компания относится к этой подгруппе, то не пытайтесь соревноваться с сильными конкурентами на их поле, т. е. в том, в чем они действительно сильны. Однако неотъемлемой частью силы всегда является слабость, и вам необходимо искать слабые места в позициях лидеров и атаковать их. Даже в случае прямой конкуренции небольшие компании не должны опускать руки перед грандами консалтинга. Ниже обозначены некоторые преимущества небольших фирм и приведены советы по тактике конкуренции с большими компаниями. Личностный фактор. В российской практике достаточно часто случается так, что о заказе договаривается руководитель компании или ведущий консультант, которым заказчик доверяет, а выполняют его практиканты из бизнес-школ. Если у вас небольшая компания, то вы одновременно и тот человек, который пожимает руку клиенту при заключении договора, и тот, кто делает эту самую работу. В вашей компании нет никаких младших партнеров, ассистентов и стажеров, на которых будет переложена ответственность. Клиент чувствует, что уровень ответственности за проект не понижается, и ценит это. Временной фактор. Ваши услуги будут оказаны точно в срок, ведь у вас в работе нет еще двух десятков проектов, отнимающих время на работу по текущему заказу. Вы всегда можете лично отвечать на звонки своих клиентов, а они, в свою очередь, – избежать длительной бюрократической процедуры, свойственной большим компаниям. Ваши клиенты не испытают проблем типа «извините, уже шесть часов, наш офис закончил работу, перезвоните завтра». Фактор конфиденциальности. Небольшое количество сотрудников и меньшая бюрократизация делают более вероятным сохранение конфиденциальной информации, полученной от клиента. Стоимость услуг. У вас нет офиса на Космодамианской набережной[13], и поэтому ваши затраты по содержанию офиса и административного персонала меньше, чем у международных компаний, стандарты по размещению которых устанавливают их головные офисы. Вы получаете фиксированную, а не повременную оплату, как это принято в крупных компаниях, поэтому ваши клиенты могут контролировать свои расходы. Всегда указывайте на ваши преимущества во всех своих рекламных материалах и акцентируйте на них внимание при общении с клиентами. Более подробно стратегия маркетинга для консалтинговых компаний будет рассмотрена в третьей части («Стратегический маркетинг для консалтинговых компаний»). Модель «Этап жизненного цикла» Портфели многих консалтинговых компаний содержат различные услуги, которые находятся на различных этапах жизненного цикла и поэтому требуют различных маркетинговых стратегий. Достаточно часто при формировании общей стратегии развития руководители консалтинговых компаний не учитывают то, что предоставляемые услуги находятся на различных стадиях жизненного цикла. Так, например, оценка бизнеса и оценка недвижимости, представляющие собой различные типы услуг, с различными целевыми группами и стадиями жизненного цикла, не могут иметь одну и ту же стратегию продвижения. Модель «Этап жизненного цикла» является мощным аналитическим инструментом для анализа текущей ситуации и составления стратегических планов компании. В представленной модели виды консалтингового бизнеса разделены в зависимости от того, в какой фазе жизненного цикла – формирование, внедрение, рост, зрелость, спад – находится та или иная услуга. Данное разделение было сделано на основе субъективных оценок авторов и, там где это было возможно, данных РА «Эксперт» и ИД «Коммерсантъ». Обычно же такое разделение происходит на основе данных о снижении или росте объемов продаж по отрасли в целом. Однако в России эти данные недоступны. По данным журнала «Эксперт», практически все виды консалтинга демонстрируют рост. При этом в различных отраслях наблюдаются разные темпы роста. Так, последние два года лидерами были информационный, интернет– и стратегический консалтинг. Также надо отметить, что и внутри групп может быть свое разделение по позиции в жизненном цикле. Например, в кадровом консалтинге выделяется направление executive coaching[14], которое в настоящее время находится на стадии формирования, хотя все направление в целом относится к стадии роста и даже зрелости. Таким образом, категория услуг, например независимая оценка, может иметь неограниченно длительный жизненный цикл, при том что разновидность услуги внутри категории имеет традиционную кривую жизненного цикла. Так, услуги по переоценке основных фондов находятся на этапе спада, в то время как вся совокупность услуг по независимой оценке находится на этапе роста. Кроме того, одни и те же услуги могут находиться на разных стадиях развития на различных географических рынках внутри страны. Эффект переноса с Запада. Услуги, находящиеся в настоящее время в стадии зрелости на Западе, при переносе в Россию попадают на стадию формирования (третий эффект Иванова – Фербера.) От того, на какой стадии жизненного цикла находится услуга, зависит следующее: – уровень интенсивности и форма конкуренции в отрасли; – уровень прибыли в среднем по отрасли; – стратегия маркетинга компании; – стратегия управления персоналом компании. Выбор стратегии маркетинга в зависимости от стадии жизненного цикла услугиСтратегия компании в фазе зрелости. Большинство консалтинговых услуг, а именно аудит, оценка, инвестиционный и кадровый консалтинг, находятся в фазе зрелости, которая имеет следующие характеристики: Замедление темпов роста отрасли, усиление конкуренции и, как следствие, снижение прибыльности в целом по отрасли. Новых потребителей практически нет. Привлечение клиентов связано с их переходом от одной консалтинговой компании к другой. Таблица 3.1  Консолидация отрасли. Усиление конкуренции и законодательные требования (например, ограничение, связанное с минимальным количеством аттестованных аудиторов в штате) порождают ряд слияний и поглощений среди компаний. Крупные клиенты требуют комплексных услуг и крупных консультантов с конгруэнтной структурой, в том числе внутри страны. Как уже было отмечено, общий закон соответствия гласит: размер консультационной фирмы должен быть пропорционален размеру консультируемой компании. В ином случае клиент будет вынужден нанимать несколько фирм. Двадцать лет назад на мировом рынке доминировала «Большая восьмерка», потом она превратилась в «Большую шестерку», затем «Большую пятерку», а после банкротства Andеrsen – в «Большую четверку». Из истории бывшей «Большой пятерки» Coopers&Lybrand образовалась в 1957 г. как объединение Coopers Brothers и Lybrand – седьмой аудиторской фирмы США, а также Ross Brothers&Montgomery, McDonald Currie и Coopers Brothers Canadian. В 1987 г. две международные компании, KMG (Klynveld Main Goerdeler) и PMI (Peat Marwick International), объединились, образовав новую компанию KPMG – Klynveld Peat Marwik Goerdeler. Объединение было предпринято в основном в целях региональной экспансии: KМG имела сильные позиции в странах континентальной Европы, а Peat Marwik International – в США и Великобритании. Образование Ernst&Young также произошло на транснациональном уровне. В состав компании вошли Ernst&Whitney и ArthurYoung&Co. Английское представительство компании Deloitte&Co вошло в Coopers& Lybrand, а остальная ее часть слилась с Touchе RossTomatsu, в результате появилась Deloitte Touche Tomatsu International. Price Waterhouse, созданная в 1849 г., долгое время избегала слияния с партнерами равной силы. В 1921 г. она отклонила предложение объединиться с компанией W.B.Peat&Co., в 1984 г. отказалась от объединения с Deloittes, а спустя пять лет – с ArthurAndersen. Компания предпочитала поглощать мелкие фирмы. Так продолжалось до 1998 г. когда компания объединилась с Coopers&Lybrand, образовав самую большую аудиторско-консалтинговую группу в мире. В августе 2000 г. компания Andersen Consulting и ArthurAndersen завершили процесс разделения, в результате которого AndersenConsulting выплатила ArthurAndersen $1млрд. долларов отступных и сменила имя на Accenture. Российский рынок проходит похожую эволюцию. Консультанты, пытаясь диверсифицировать свою деятельность, объединяются с аудиторами, системными интеграторами, юристами, а также создают сетевые отношения с региональными компаниями. Можно отметить слияние компаний «Топ-Аудит» и «Порт-Аудит» через участие в капитале и стратегическое партнерство компаний ПАКК, «Универс-Аудит» и «Внешаудит». При этом образованные стратегические партнерства не всегда успешны. Так, например, по разным причинам не удалась попытка создания аудиторско-консалтинговой группы «Русаудит-Мариллион». В любом случае на этом этапе из конкурентной борьбы выбывают слабейшие компании. Господствующее положение на рынке занимают несколько крупнейших универсальных компаний. Другие успешные компании в основном специализируются на отдельных, очень узких сегментах рынка (морское право, оценка воздушных и морских судов, аудит бирж). Такие «компании-бутики» очень профессионально работают на своем сегменте и стабильно получают высокие прибыли. Компании, занимающие среднюю позицию, находятся в неустойчивом положении и являются первыми кандидатами на поглощение или выбывание из отрасли. Повышенные ожидания потребителей. Потребители становятся более опытными и информированными, предъявляющими жесткие требования к качеству и стоимости услуг. Клиенты, требуя лучших условий, сталкивают компании между собой, проводя тендеры на оказание услуг. Все это приводит к ценовым войнам. Чтобы удержать клиентов, компании всеми силами фокусируются на снижении издержек, улучшении клиентского сервиса и качества услуг. На данном этапе жизненного цикла покупатели очень чувствительны к сервису и рассчитывают на особое отношение к себе. От вас требуется внимание к любым мелочам. Например, для клиентов-финансистов важны наличие запонок на вашей рубашке, марка ручки, марка часов и др.

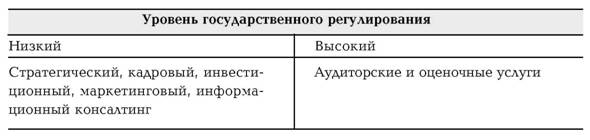

Усиление международной конкуренции. Международные компании приходят на новый для них российский рынок и составляют серьезную конкуренцию молодым российским консультантам. Пока они работают в разных сегментах, но уже сейчас четко прослеживается тенденция к сближению. Так, крупные российские предприятия часто заказывают аудит по международным стандартам у «Большой четверки», а по российским стандартам – у российской компании. Образование саморегулирующихся ассоциаций и союзов, которые также, в свою очередь, конкурируют между собой. Например, существует три общероссийские общественные организации оценщиков: Российское общество оценщиков, Российская коллегия оценщиков, Национальная лига субъектов оценочной деятельности; пять общественных организаций аудиторов: Институт профессиональных аудиторов (ИПАР), Российская коллегия аудиторов, Аудиторская палата России, Союз профессиональных аудиторских организаций, Национальная федерация консультантов и аудиторов (НФКА) и две общественные организации консультантов: Ассоциация консультантов по экономике и управлению (АКЭУ), Ассоциация консультантов по управлению и организационному развитию (АКУОР). Четкие требования к персоналу, технологизация процессов. На этом этапе обычно разрабатываются типовые профили позиций и должностные инструкции для персонала. Существуют специальные образовательные программы подготовки кадров и системы аттестации. Услуги, находящиеся на стадии зрелости, могут остаться на этой стадии неопределенно долго, поскольку рост объемов продаж следует за деловыми циклами. Если услуги вашей компании находятся на стадии зрелости, то необходимо решить, стоит ли бороться за абсолютное лидерство на рынке или заняться целенаправленным фокусированием на отдельных сегментах. Если ваша компания универсальная, то на этом этапе вам необходимо выяснить, какие из ваших продуктов являются наиболее прибыльными, и определить, что делать с остальными. Если фирма владеет большой долей рынка, то стратегия состоит в сохранении и защите своей доли. На данном этапе имеет смысл значительно увеличить затраты на продвижение и развитие торговой марки. Описываемый этап зрелости характеризуется очень высокой лояльностью клиентов. Отобрать долю рынка у уже сложившихся компаний очень и очень сложно. Компании-лидеры начинают конкурировать сами с собой, расширяя перечень услуг, улучшая клиентский сервис, переманивая лучших консультантов из более слабых компаний. Появление на рынке новых сильных игроков маловероятно. Стратегия компании в фазе роста Как пример услуг, находящихся на стадии роста, можно привести управленческий, информационный, инвестиционный и маркетинговый консалтинг. На данном этапе отмечается резкий рост объема продаж и прибыли. Характеристики фазы роста Компании ощущают недостаток информации о своих конкурентах. Это обстоятельство усиливается еще и тем, что консалтинговые компании – одни из самых закрытых компаний в мире. Это связано с тем, что технологии консультирования и управления компаний являются важнейшим конкурентным преимуществом. Многие потребители впервые пользуются услугами консультантов. Клиентами консультантов являются компании-новаторы. Зачастую «локомотивами» спроса выступают западные компании, приученные к получению таких услуг на «домашних» рынках и предъявляющие спрос на них в России. Невозможность определения динамики рынка. Точных статистических данных о рынке не существует. В связи с этим невозможно однозначно выделить лидеров и аутсайдеров. Из-за неразвитости спроса конкуренция между компаниями основана не на качестве услуг. Барьеры выхода на рынок низкие, поэтому высока динамика появленияновых компаний. Уникальные методики компании запатентовать невозможно, и они могут легко мигрировать вместе со специалистами. Вкупе с низкими затратами на создание компании это приводит к постоянному появлению все новых и новых игроков. У компаний возникают проблемы с подбором персонала, т. к. в профессиональной среде не существует единых квалификационных и образовательных стандартов. Сотрудники консалтинговых компаний имеют совершенно различный профессиональный опыт. При этом методический инструментарий все равно разрабатывается внутри компаний. Можно также добавить, что на данном этапе персонал становится влиятельной силой рынка, имея возможность значительно сокращать прибыль консалтинговых компаний. Более подробно см. раздел «Анализ рынка управленческого консалтинга по Майклу Портеру» (стр. 128). Рынок слабо сегментирован, и поэтому цены не устоялись. За одну и ту же работу различные консультанты примерно одного уровня могут предложить цены, отличающиеся в несколько раз. 4. Дополнительные методы сегментации, или Что еще вы должны знать о своем рынкеВ этой главе авторы приводят список из более чем 30 факторов, способных оказать влияние на построение вашего консалтингового бизнеса, его рекламу и сбыт. Уровень регулируемости отрасли государством На регулируемых рынках государство, с одной стороны, вводит различные ограничительные механизмы, а с другой – обязывает предприятия пользоваться данным видом услуг, создавая тем самым рынок для консультантов. По наблюдениям авторов, зачастую руководители предприятий не видят большой пользы для себя от проведения такого рода консалтинга и поэтому руководствуются при выборе поставщиков исключительно запрашиваемой стоимостью работ. Такое явление можно сравнить с обязательной покупкой автомобилистами аптечки, необходимой для прохождения техосмотра. Многие водители осознают, что, наверное, неплохо иметь с собой аптечку, но всегда покупают ее с большой неохотой, ощущая, что это скорее для ГИБДД, чем для себя. Таким образом, практически во всех случаях, в которых привлечение консультантов является обязательным, решающим фактором при их выборе является стоимость работ. Обычно чем выше уровень регулирования отрасли государством, тем ниже уровень конкуренции среди консультантов, специализирующихся на данном виде консалтинга. Это связанно с тем, что те компании, которые попадают под обязательный аудит и оценку, предпочитают иметь дело с аффилированными консультантами. Чем выше уровень регулируемости, тем больше вы должны подчеркивать наличие у вашей компании лицензии, аккредитации, сертификации и пр., и тем больше уделять внимания государственному рынку, и тем важнее для вас участие в отраслевых ассоциациях и союзах (см. схему). Степень требуемого профессионализма и опыта Для разных видов консалтинга требуется и допустима разная степень профессионализма консультантов. Например, под словом «юрист» может подразумеваться как студент, занимающийся продажей готовых фирм, так и специалист по морскому праву, решающий вопросы ценой в сотни миллионов долларов.  Возможность организации коллективной работы Не все области консалтинга требуют участия большого количества специалистов. Часто один специалист в узкой области может дать клиенту больший результат, чем любое количество консультантов из известнейшей фирмы. С другой стороны, при решении сложных проблем клиента не обойтись без коллективной работы специалистов разной квалификации, разных специальностей. Возможность «конвейеризации» процесса консультирования Разбиение на отдельные операции, например сбор информации, ее анализ, выработка рекомендаций и внедрение, позволяет балансировать загрузку специалистов разной квалификации. Возможность привлечения менее профессиональных «отверточников» Как предел «конвейеризации» процесса консультирования можно рассматривать доведение технологий отдельных этапов «конвейера» до простейших операций, которые могут выполнять люди с минимальной квалификацией. Например, в начале 90-х годов аудиторские подразделения компаний бывшей «Большой пятерки» нанимали выпускников бухгалтерских курсов и ставили их на проверку отдельных счетов или проводок при аудите крупных предприятий. Степень творчества Эта степень может варьировать в диапазоне от 0 (при проведении стандартного аудита) до 100% (например, креативные рекламные разработки). Степень стандартизации вида консалтинга Примеры: – стандартный аудит; – аудит взаимоотношений «Газпрома» и «Итеры»; – подсчет голосов на «Оскаре». Чем более стандартен продукт, тем шире возможности использования рекламы. И тем больше ценовая конкуренция. Степень саморегуляции вида консалтинга В тех отраслях консалтинга, для которых законом предусмотрена передача полномочий саморегулируемым организациям участников рынка (например, для аудита, оценки, рынка ценных бумаг), важно выбрать «правильную» организацию, членство в которой может дать вам наибольшие преимущества. В тех отраслях, где такая саморегуляция не предусмотрена, вы можете вступить на скользкий путь: ваше членство, условно говоря, во Всероссийской ассоциации маркетологов кому-то из ваших клиентов может показаться солидным, но кто-то может и задуматься: а зачем нужна маркетологам какая-то ассоциация, может быть, это пустой звук? Степень применимости западного опыта В зависимости от степени применимости западного опыта для вашего вида консалтинга вы можете принять решение о тех усилиях, которые необходимо предпринять для его изучения или адаптации, и о том, как это отразить в вашей рекламе. Диапазон услуг: – прямой перенос (информационные технологии); – адаптация (налоговое планирование); – уникальные для России («растаможивание»). Степень воспроизводимости результата Результат, полученный при работе с одним клиентом, не всегда гарантирует получение аналогичного результата с другим клиентом. Заметьте, что список ваших клиентов может оказывать на новых потенциальных клиентов противоположное воздействие: от приятия до отрицания. Возможно, в адресной рекламе вы захотите привести список клиентов в виде, адаптированном для каждого получателя рекламы. Степень документируемости результата При общении с потенциальным клиентом ваша задача была бы значительно облегчена, если бы все ваши предыдущие результаты были документированы. К сожалению, это не всегда возможно. Диапазон: – прямое документирование (решение суда, в котором участвовал адвокат); – косвенное документирование (отзывы клиентов); – отсутствие документирования (результаты оптимизации налогов). Степень прогнозируемости результата Чем более прогнозируем результат, тем проще объяснить это потенциальному клиенту. Чем шире диапазон прогноза («увеличение продаж от 5 до 25%»), тем сложнее клиенту принять решение, и тем больше этот способ принятия им решения может приближаться к азартной игре. Степень проверяемости результата От уровня проверяемости результата в значительной степени может зависеть восприятие клиентом качества услуги: например, вам будет трудно доказать, что качество управления в клиентской организации выросло на N%, но чрезвычайно легко доказать, что уровень налогообложения снизился в результате вашей работы на N%. Степень законности результата Разные виды консалтинга могут быть: – основаны на законе (обязательный аудит или оценка); – направлены на правильное использование возможностей, предоставляемых законодательством (оптимизация налогообложения); – направлены на обход законов (офшорная деятельность); – индифферентны по отношению к закону (маркетинговые исследования). Цикличность заказов от одного клиента – постоянное присутствие у клиента; непрерывный поток заказов; – заказы, привязанные к отрезкам времени (раз в месяц, квартал, год); – случайные заказы; – ситуационные заказы. Возможность разбиения работы на этапы Если консалтинговую услугу можно разбить на этапы с определением результатов каждого, оплатой и решением о продолжении работы, вы можете использовать это для торговли с клиентом, заявляющим, что у него недостаточно средств для проведения полного комплекса консалтинга. После выполнения первых этапов, если клиент увидел положительные результаты, средства для продолжения работы могут «найтись». Тенденции последующих заказов Последующие заказы часто зависят от уровня развития клиента, например: – одинаковый повторный аудит; – аудит растущей фирмы. Продолжительность процесса консультирования Более длительные процессы консультирования дают возможность установить более тесные отношения с персоналом и руководством клиентской организации. Продолжительность воздействия результатов консалтинга на клиента Диапазон: – решение локальной проблемы (до года); – выработка стратегии развития (3–5 лет); – консультирование слияний и поглощений (навсегда). Степень зависимости последующих заказов от результатов предыдущих Если предыдущее консультирование привело к улучшению состояния дел клиента, то стартовая площадка для последующих заказов расширяется. Последующие заказы могут потребовать большей квалификации консультантов и решения более сложных проблем. Возможность и необходимость «гарантийного ремонта и обслуживания» Некоторые виды консалтинга допускают такую возможность. Например, консультанты по персоналу гарантируют замену претендента, не устроившего заказчика, а оценщики обязуются защищать свои отчеты в судах или налоговых органах. Размеры клиентов Клиенты на интересующем вас рынке могут иметь разные размеры. При этом и параметры, по которым надо измерять клиентов, могут быть разными: – финансовые (оборот); – географические (количество подразделений, филиалов и их удаленность); – геометрические (занимаемые площади); – количество персонала. Степень обязательности для клиентов Степени обязательности: – нормативная (требование закона); – рыночная: – ориентированная на требования потребителей (например, ISO 9000); – ориентированная на требования инвесторов (например, подготовка к размещению ADR); – номинальная (адвокаты). Возможность обхода нормативной обязательности Например: – обязательная переоценка основных фондов своими силами; – создание «карманной» аудиторской фирмы. Степень монополизма/конкуренции (рыночности) в отраслях деятельности клиентов От этого фактора в большой степени могут зависеть барьеры входа в отрасль: если отрасль монополизирована и монополист уже выбрал себе консультанта по интересующему вас виду консалтинга, то борьба с этим конкурентом может быть бесполезной. С другой стороны, конкурентные клиентские отрасли создают конкурентную среду и для консультантов. Распределение клиентов в отрасли по размерам Попробуйте составить гистограмму распределения клиентских организаций. Такая гистограмма позволит вам полнее сконцентрироваться на интересующих вас сегментах рынка. Классификация третьих лиц, заинтересованных в результатах консалтинга Вы должны хорошо представлять себе, кто кроме клиента заинтересован в информации, к которой вы получаете доступ. От этого в большой степени будут зависеть ваши возможности по сохранению конфиденциальности и как следствие – доверие ваших клиентов. Такими третьими лицами могут быть: – конкуренты; – государственные органы; – агрессоры-поглотители; – криминальные структуры. Возможность участия персонала клиента в работе Для некоторых видов консалтинга участие персонала подразумевается по определению (например, обучающее консультирование, тренинги). Для других – это способ торговли, когда цена услуги может быть уменьшена за счет выполнения части работ персоналом клиента. Степень зависимости от работы персонала клиента Если в своей работе вы сильно зависите от работы персонала клиента, например от качества и полноты предоставления информации, это как минимум должно быть отражено в договоре на оказание услуг, чтобы не отвечать за срыв сроков выполнения работ не по своей вине. Кроме того, необходимо добиться от руководства клиентской организации должной степени мотивирования своего персонала. Квалификация контактных лиц клиента На возможность выполнения заказа и выполнения работ могут оказывать влияние: – должностное положение контактных лиц клиента в иерархической структуре клиентской организации; – должностное положение лиц, принимающих решения, в структуре клиентской организации; – степень разделения лиц, принимающих технические решения, и лиц, принимающих решение о финансировании заказа. Степень «заграничности» клиентов Среди клиентов могут быть: – российские компании; – российские компании с привлечением западного менеджмента; – совместные предприятия; представительства западных фирм; – иностранные фирмы. Возможность фальсификации услуг Об этом стоит задуматься, если клиент заявляет вам, что аналогичные услуги ему уже предлагали по цене в десять раз меньшей. Если вы предупредите клиента о возможности мошенничества, вы можете выиграть в его глазах. Наличие барьеров выхода на рынок Попытайтесь время от времени хотя бы приблизительно оценивать эти барьеры. Если вы чувствуете себя уютно за высокими барьерами выхода на ваш рынок, к информации о снижении этих барьеров нужно отнестись очень серьезно. Степень целесообразности найма клиентом собственного персонала, который может выполнить работу консультанта Внутренние консультанты во многих случаях могут оказаться вашими серьезными конкурентами. Подробнее см. раздел «Анализ рынка управленческого консалтинга по Майклу Портеру» (стр. 128). 5. Ключевые факторы успеха консалтинговых компанийПрочитав эту главу, вы узнаете, что в современных условиях определяет успех консалтинговых компаний, какие компании и почему считаются лучшими работодателями в мире, чем отличается пассивный маркетинг от активного и почему McKinsey сравнивают с иезуитским орденом или масонской ложей. Ключевыми факторами успеха консалтинговых компаний является наличие сильной торговой марки (репутации), система работы с персоналом, а также эффективная система внешнего и внутреннего маркетинга. Система управления персоналомКонсалтинговые услуги предоставляются исключительно людьми, поэтому чрезвычайно важную роль в успешности консалтинговой компании играет отбор, обучение и мотивация персонала. Квалифицированный и верно мотивированный персонал – это ключ к высокому качеству услуг, удовлетворению запросов клиентов и высоким прибылям. Именно поэтому главной статьей издержек ведущих консалтинговых компаний являются затраты на персонал. Для того чтобы ваша компания была успешной, необходимо создать четкую систему отбора, оценки и поощрения персонала. Работа в вашей компании должна стать целью консультантов из других компаний и предметом гордости ваших сотрудников. Ваши консультанты должны сознавать, что их нынешняя работа может стать ступенькой к самым высоким должностям в лучших компаниях. Например, бывшие консультанты McKinsey сейчас входят в состав высшего менеджмента компаний «Марс», УАЗ, «Северсталь», IBS, «Руст», Альфа-банк, E-MAX, IBM, LeviStraus, Credit Suisse, Westinghouse и др., консультанты A.T. Kearney занимают ведущие посты в «ЛУКойле», ТНК, «АФК Система», FIAT, Suez/Ondeo, Ford Motor Company, Golden Telecom, Cargill и т. д. При этом можно отметить, что почти все эти компании – их бывшие или нынешние клиенты. Одним из основных показателей успешных консалтинговых компаний является эффективность, характеризующаяся размером годовой выручки на консультанта. В этом компоненте российские компании значительно проигрывают западным консультантам. У ведущих международных консалтинговых компаний, работающих на российском рынке, эта цифра находится на уровне $200 тыс. в год, хотя она значительно варьируется в зависимости от вида консалтинга. При этом общемировой показатель выручки на консультанта лучших компаний превышает $400 тыс. Такие результаты достигаются в основном за счет различных сегментов обслуживаемых клиентов и существенного превосходства в системе управления компаний. Например, консультанты McKinsey работают 70 часов в неделю. Ссылки руководства российских консалтинговых компаний на то, что нет достаточного количества заказов, несостоятельны и свидетельствуют о неправильной организации работы менеджеров проектов. При таком жестком подходе существует угроза того, что некоторые ваши консультанты не выдержат такого темпа и уйдут, а с рынка невозможно будет привлечь достаточное количество подходящих консультантов. Однако при самых жестких, порой стрессовых условиях работы и требованиях к консультантам, McKinsey и BCG, по данным журнала Fortuneза 2000 год, являются наиболее престижными работодателями в мире. В первую десятку также входят еще три консалтинговые компании – Booz-Allen&Hamilton, Accenture, Bain&Co. Привлекая в компанию лучших специалистов, вы решаете сразу две важные задачи: вы усиливаете свою компанию и потенциально ослабляете конкурентов. Всегда помните, что люди – это главный актив консалтингового бизнеса. Однако люди – чрезвычайно мобильный актив (текучесть кадров в консалтинге достигает 20% в год), поэтому старайтесь поддерживать тесные связи с покидающими компанию сотрудниками. Подробнее о том, как и для чего это делается, будет рассказано в главе «Каналы привлечения заказов от существующих клиентов». Некоторые компании проводят политику постоянного найма персонала, непрерывно просматривая претендентов, даже если в настоящий момент они не испытывают потребности в консультантах. Эта политика имеет целью создание своего рода кадрового резерва, а также может рассматриваться как удачный маркетинговый ход. Более подробно вопрос об управлении персоналом консалтинговых компаний рассмотрен в исследовании Михаила Иванова «Управление кадрами в консалтинговых компаниях»[16]. Интересные материалы по работе с персоналом в некоторых компаниях «Большой четверки» представлены на сервере www.e-xecutive.ru в разделе «Справочник компаний». Кроме того, существует целая серия книг-исследований, рассказывающих о системе работы с персоналом в ведущих консалтинговых компаниях: принципах корпоративной культуры, процедуре найма, гонорарной системе и многом другом. Обычно авторами данной серии книг являются бывшие консультанты этих компаний. Ниже приведен список книг, которые вы сможете заказать на сервере Amazon.com: McKinsey&Co.: The VaultReports.com Employer Profile for Job Seekers by Vault Reports; Boston Consulting Group: The Vault Reports.com Employer Profile for Job Seekers by Vault Reports; Andersen Consulting: The Vault Reports.com Employer Profile for Job Seekers by Vault Reports; Deloitte & Touche: The VaultReports.com Employer Profile for Job Seekers by Vault Reports; Bain & Co.: The WetFeet.com Insider Guide by Wetfeet.Com, et al.; Booz-Allen & Hamilton: The WetFeet.com Insider Guide by Wetfeet.Com, Steve Pollock. Авторы полагают, что в России еще не скоро появятся книги с названиями типа «Как устроиться в „Юникон“» или «Все о работе в ПАКК», хотя их издание могло бы быть удачным маркетинговым ходом. Система маркетингаДаже если у вас все идет нормально и у вашей компании есть сформированный на ближайшее будущее портфель заказов, все равно все сотрудники вашей компании должны заниматься маркетингом. Лежащее перед вами Руководство как раз и содержит рекомендации по развитию системы маркетинга. Целью же этого раздела являются общетеоретические обобщения, предваряющие практический материал. Для успешных консалтинговых компаний требуется внешний и внутренний маркетинг. Внешний маркетинг определяет работу компании по подготовке и определению цены, распределению и предложению услуги потребителю. Внутренний маркетинг обеспечивает работу по обучению и мотивации работников компании, нацеливанию их на повышение качества и уровня обслуживания клиентов. Условно все мероприятия по маркетингу консалтинговых услуг можно разделить на два типа. Первый тип (своего рода активный маркетинг) позволяет привлекать внимание новых клиентов, второй (пассивный маркетинг) способствует удержанию и расширению связей с уже имеющимися. Так, например, если ваши услуги обладают определенными характеристиками, то клиент воспринимает их как само собой разумеющееся, если этих характеристик нет, то клиент будет возмущен и может отказаться от заказа. Выполнение многих маркетинговых шагов не способствует увеличению потребительской ценности, но их невыполнение резко снижает ее. При этом маркетинг – не точная наука, которая дает однозначные ответы. Практически любые конкурентные преимущества, создаваемые вами, обречены на копирование и естественное устаревание. Поэтому вам необходимо всегда искать новые рынки, новых клиентов, новые каналы продвижения. Например, компания PwC, абсолютно четко поняв, что одним из ее основных продуктов является ее репутация, а не конкретно аудит и другие услуги, добилась заказа на подсчет голосов для премии Оскар и открыла новый рынок по аудиту всякого рода методик (методики рейтингования РА «Эксперт»). «Юникон/МС» стала официальным аудитором методик составления рейтингов AK&M. Пожалуй, один из лучших примеров гармоничного сочетания ключевых факторов успеха демонстрирует McKinsey. Эта компания сумела совместить работу с персоналом и маркетинг в уникальную комбинацию, позволяющую ей уже на протяжении многих лет сохранять лидерство в области стратегического консалтинга. Консультанты этой компании, по сути, являются ее маркетинговым материалом: высочайшие стандарты отбора, обучения и развития их профессиональных качеств позволяют им после ухода из фирмы претендовать на высшие посты в крупнейших мировых корпорациях. Заняв эти должности, бывшие консультанты McKinsey привлекают эту компанию к новым заказам. Вся работа в компании построена таким образом, чтобы годы, проведенные в ней, остались самым ярким воспоминанием в жизни бывшего консультанта и ему было что рассказать своим детям и внукам, готовя, таким образом, новое поколение консультантов. Эта политика чем-то напоминает политику иезуитского ордена, который планировал свое развитие на десятилетия и века вперед. Во многом за счет такой политики в области маркетинга McKinsey добилась в консалтинге того же, чего IBM в области IT. Так, если IBM известна еще под именем BigBlue, то McKinsey знают на рынке просто как TheFirm. И если IBM ассоциируется в сознании клиентов с компьютерами, то McKinsey – со стратегическим консалтингом. При том, что эти компании не были пионерами в своих областях. С другой стороны, маркетинговая политика McKinsey чем-то напоминает политику компании Daimler-Chrysler. Заказов на услуги и продукты этих компаний всегда несколько больше, чем возможностей этих компаний их удовлетворить. Они сознательно растут очень медленно, чрезвычайно тщательно работая над качеством своих весьма дорогостоящих услуг (продуктов), искусственно создавая и поддерживая дефицит на них. С другой стороны, чтобы закрепить свои связи с клиентами, McKinsey сознательно отдает им самое дорогое, что у нее есть, – своих консультантов. По мнению авторов, McKinsey целенаправленно проводит политику «экспорта» консультантов в клиентские компании, которые после этого остаются с McKinsey навсегда. Если ввести коэффициент, отражающий эффективность работы с персоналом в консалтинговых компаниях, в числителе которого будет количество консультантов, перешедших на высшие позиции в реальный сектор, а в знаменателе – количество консультантов, перешедших на работу в другие консалтинговые компании, то у McKinsey этот коэффициент будет больше десяти (у ведущих западных консультантов – шесть-семь, у российских – два-три). Разветвленная структура и единые стандарты подготовки сотрудников делают международные компании, подобные McKinsey, практически невосприимчивыми к локальным экономическим кризисам. В случае, если в каком-то из офисов компании возникает недостаток заказов, консультанты могут быть тут же переброшены туда, где в настоящее время в них существует потребность. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||