|

||||

|

|

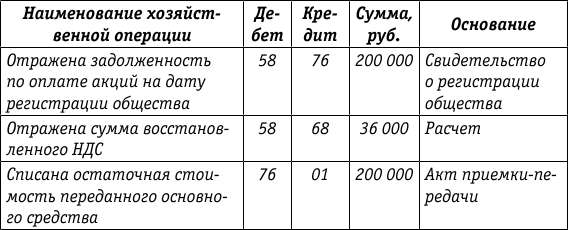

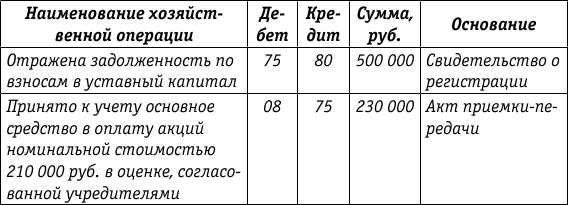

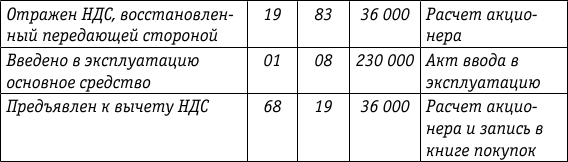

1. Формирование, увеличение и уменьшение уставного капитала хозяйственных обществ1.1. Общие положенияВ соответствии со ст. 99 ГК РФ и ст. 2 Федерального закона от 26.12.1995 № 208ФЗ «Об акционерных обществах» (далее – Закон об акционерных обществах) акционерным обществом признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих права участников общества (акционеров) по отношению к обществу. Общество может быть открытым и закрытым. Акционеры открытого общества могут отчуждать принадлежащие им акции без согласия других акционеров. Число акционеров открытого общества не ограничено. Общество, акции которого распределяются только среди его учредителей или иного, заранее определенного круга лиц, признается закрытым обществом. Число акционеров закрытого общества не должно превышать 50. Общество считается созданным с момента его государственной регистрации. Уставный капитал общества составляется из номинальной стоимости акций, приобретенных акционерами. Минимальный уставный капитал открытого общества должен составлять не менее 1000кратной суммы минимального размера оплаты труда (МРОТ), установленного законодательством на дату регистрации, а закрытого – не менее 100кратной суммы МРОТ. Минимальный уставный капитал общества с ограниченной ответственностью должен составлять не менее 100кратной суммы МРОТ. В настоящее время МРОТ для данных целей определяется согласно Федеральному закону от 19.06.2000 № 82ФЗ «О минимальном размере оплаты труда» исходя из базовой суммы 100 руб. При учреждении акционерного общества все его акции должны быть размещены среди учредителей. Все акции общества являются именными. В соответствии с Законом об акционерных обществах и Законом о рынке ценных бумаг выпуски акций акционерных обществ (не только открытых, но и закрытых) подлежат обязательной регистрации. Приказом ФСФР России от 25.01.2007 № 074/пзн утверждены Стандарты эмиссии ценных бумаг и регистрации проспектов ценных бумаг (далее – Стандарты эмиссии). Государственная регистрация выпуска (дополнительного выпуска) ценных бумаг должна сопровождаться регистрацией проспекта ценных бумаг в случаях: – размещения ценных бумаг путем открытой подписки; – размещения ценных бумаг путем закрытой подписки среди круга лиц, число которых превышает 500, включая лиц, имеющих преимущественное право приобретения размещаемых ценных бумаг. В соответствии с п. 44 ст. 333.33 Налогового кодекса Российской Федерации (НК РФ) за совершение уполномоченным органом действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг, взимается государственная пошлина. 1.2. Формирование уставного капитала при учреждении общества1.2.1. Общие положенияВ соответствии с п. 67 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухгалтерского учета) в бухгалтерском балансе отражается величина уставного (складочного) капитала – зарегистрированная в учредительных документах совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации. Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов (ст. 25 Закона об акционерных обществах, ст. 15 Закона об обществах с ограниченной ответственностью). Согласно Плану счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкции по его применению, утвержденным приказом Минфина России от 31.10.2000 № 94н (далее – План счетов, Инструкция по применению Плана счетов) после государственной регистрации общества его уставный капитал в сумме произведенной подписки на акции отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями», субсчет 751 «Расчеты по вкладам в уставный (складочный) капитал». В соответствии со ст. 34 Закона об акционерных обществах акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с момента государственной регистрации общества, если меньший срок не предусмотрен договором о создании общества. Не менее 50 % акций общества, распределенных при его учреждении, должны быть оплачены в течение трех месяцев с момента государственной регистрации общества. После регистрации общества в банк представляются все необходимые документы для открытия банковского счета на основании ст. 86 НК РФ. Согласно ст. 16 Закона об обществах с ограниченной ответственностью каждый учредитель общества должен полностью внести свой вклад в уставный капитал общества в течение срока, который определен учредительным договором и который не может превышать одного года с момента государственной регистрации общества. При этом стоимость вклада каждого учредителя общества должна быть не менее номинальной стоимости его доли. Не допускается освобождение учредителя общества от обязанности внесения вклада в уставный капитал общества, в том числе путем зачета его требований к обществу. На момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину. Учитывая, что до момента государственной регистрации создаваемому обществу не может быть открыт банковский счет, счет в банке для аккумуляции средств учредителей может открываться одному из них. Поступление денежных средств в оплату акций (долей) отражается по дебету счета 51 «Расчетные счета» или 50 «Касса» в корреспонденции с кредитом счета 75, субсчет 751 «Расчеты по вкладам в уставный (складочный) капитал». При оплате уставного капитала неденежными средствами поступающее имущество отражается на соответствующих балансовых счетах, в том числе 08 «Вложения во внеоборотные активы», 10 «Материалы» и т. д. В соответствии со ст. 34 Закона об акционерных обществах денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями. При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться независимый оценщик, если иное не установлено федеральным законом. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной независимым оценщиком. Согласно ст. 15 Закона об обществах с ограниченной ответственностью вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. Денежная оценка неденежных вкладов в уставный капитал общества, вносимых участниками общества и принимаемыми в общество третьими лицами, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно. Если номинальная стоимость (увеличение номинальной стоимости) доли участника общества в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более 200 МРОТ, установленных федеральным законом на дату представления документов для государственной регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком. Номинальная стоимость (увеличение номинальной стоимости) доли участника общества, оплачиваемой таким неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком. Но может ли сумма оценки учредителей быть ниже стоимости, определенной независимым оценщиком? По мнению Минфина России, выраженному в письме от 02.10.2006 № 03060104/184, учредители не могут оценить имущество, вносимое в уставный капитал, ниже или выше оценки независимого оценщика. В обоснование этой позиции приводится информационное письмо Президиума ВАС РФ от 30.05.2005 № 92 «О рассмотрении арбитражными судами дел об оспаривании оценки имущества, произведенной независимым оценщиком». В бухгалтерском учете разница между оценочной стоимостью имущества или суммой денежных средств, поступивших в оплату акций, и номинальной стоимостью этих акций списывается со счета 75, субсчет 751 «Расчеты по вкладам в уставный (складочный) капитал», в кредит счета 83 «Добавочный капитал», субсчет 832 «Эмиссионный доход». Аналогичный порядок применяется при оплате участниками долей в уставном капитале общества с ограниченной ответственностью (письмо Минфина России от 09.08.2004 № 070512/18). В соответствии с п. 14 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 № 154н, в добавочный капитал подлежит зачислению курсовая разница, связанная с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации. В каких случаях оплата акций может осуществляться иностранной валютой? Ответ на этот вопрос содержится в письме ФСФР России от 22.03.2007 № 07ОВ03/5724 «Об оплате акций иностранной валютой», где разъясняется, что в соответствии с Федеральным законом от 10.12.2003 № 173ФЗ «О валютном регулировании и валютном контроле» (далее – Закон о валютном регулировании) оплата нерезидентами акций российских акционерных обществ, в том числе при их размещении, может осуществляться иностранной валютой. В то же время ФСФР России сообщила, что поскольку валютные операции между резидентами запрещены, за исключением прямо предусмотренных Законом о валютном регулировании, то оплата резидентами приобретаемых акций российских акционерных обществ иностранной валютой, в том числе при их размещении, не допускается. При оплате акций иностранной валютой может возникнуть ситуация, при которой в связи с падением курса иностранной валюты к рублю курсовая разница будет отрицательной. Следует ли: – считать такую разницу неоплаченной частью уставного капитала (вариант 1); – отнести согласно ПБУ 3/2006 возникшую разницу на добавочный капитал, но не в кредит, а в дебет счета 83 (вариант 2); – отнести возникшую разницу в состав прочих расходов в дебет счета 91 «Прочие доходы и расходы» (вариант 3); – отнести возникшую разницу на счет 84 «Нераспределенная прибыль (непокрытый убыток)» (вариант 4)? Действующие нормативные документы не дают прямого ответа на этот вопрос. Вариант 1 исключается, так как иностранная валюта внесена полностью. Вариант 2 некорректен, если на счете 83 нет кредитового остатка. Если такой остаток имеется, то в пределах этого остатка отрицательная разница, по мнению автора, может быть отнесена на добавочный капитал. Акции (доли) общества при его учреждении должны быть полностью оплачены в течение года с момента государственной регистрации (ст. 34 Закона об акционерных обществах и ст. 16 Закона об обществах с ограниченной ответственностью). При этом 50 % акций должно быть оплачено в течение трех месяцев. При учреждении общества с ограниченной ответственностью на момент государственной регистрации уставный капитал должен быть оплачен не менее чем наполовину. 1.2.2. Порядок отражения операций по взносам в уставный капитал у акционеров (учредителей)Для отражения в бухгалтерском учете учредителей финансовых вложений в виде вкладов в уставный капитал (акции, доли) организациям следует руководствоваться п. 9 и 14 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н, а также п. 85 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н. Согласно вышеуказанным нормативным актам при оплате акций (долей) денежными средствами стоимость акций (долей) равна стоимости внесенных денежных средств. Если оплата акций (долей) осуществляется имуществом, отличным от денежных средств, то стоимость финансовых вложений равна балансовой (остаточной) стоимости передаваемого имущества. 1.2.3. НДС при передаче имущества (кроме денежных средств) в уставный капиталВ соответствии со ст. 39 НК РФ передача имущества в инвестиционных целях, включая передачу в качестве вклада в уставный капитал, не признается реализацией, а значит, не является объектом обложения НДС. В связи с этим если имущество приобретено специально для передачи в уставный капитал, НДС, предъявленный продавцом, не принимается к вычету, а включается в стоимость приобретенного имущества. Если по имуществу, передаваемому в уставный капитал, НДС ранее был правомерно принят к вычету, то в момент передачи имущества он должен быть восстановлен и уплачен в бюджет. Восстановлению подлежит сумма НДС, ранее принятая к вычету, а по основным средствам и нематериальным активам – сумма НДС в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки (п. 3 ст. 170 НК РФ). Общество, получившее вышеуказанное имущество, принимает восстановленную передающей стороной сумму НДС к вычету в случае использования этого имущества для осуществления операций, облагаемых НДС. Порядок учета НДС при передаче имущества в уставный капитал разъясняется в письмах Минфина России от 30.10.2006 № 070506/262 (ответ на частный запрос), от 19.12.2006 № 070506/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год». 1.2.4. Оценка имущества, являющегося вкладом в уставный капитал, в налоговом учетеСогласно ст. 277 НК РФ стоимость финансовых вложений у акционера (участника) и стоимость имущества у общества равны стоимости передаваемого имущества по данным налогового учета передающей стороны с учетом дополнительных расходов, которые признаются для целей налогообложения при таком внесении у передающей стороны. По мнению Минфина России, выраженному в письмах от 06.12.2006 № 030304/1/813, от 25.09.2006 № 030008/14, дополнительные расходы могут быть учтены только в том случае, если они признаны в качестве вклада в уставный капитал. В случае если учредителями являются физические лица или иностранные организации, стоимостью передаваемого имущества признаются документально подтвержденные расходы с учетом амортизации (износа), начисленной для целей налогообложения прибыли (дохода) в государстве, налоговым резидентом которого является передающая сторона. При этом вышеуказанная стоимость не должна быть выше рыночной стоимости, подтвержденной независимым оценщиком, который действует в соответствии с законодательством государства резидента. В письме Минфина России от 12.09.2007 № 030307/17 разъяснено, что при отсутствии института независимых оценщиков на территории государства, резидентом которого является иностранный учредитель, оценка имущества может быть осуществлена независимым оценщиком, действующим в соответствии с законодательством страны производителя ввозимого оборудования, либо независимым оценщиком, имеющим международный сертификат оценщика и осуществляющим оценку имущества в соответствии с Международными стандартами оценки. НК РФ не устанавливает обязательной формы документов, подтверждающих рыночную стоимость имущества. Такими документами могут быть документы по форме, установленной внутренним законодательством соответствующего иностранного государства либо Международными стандартами оценки. Если данный документ составлен на иностранном языке, он должен быть переведен на русский язык дипломированным переводчиком и нотариально удостоверен. В письме Минфина России от 14.08.2007 № 030305/219 говорится о том, что подтверждение первоначальной стоимости полученного от иностранного учредителя оборудования является правом, а не обязанностью налогоплательщика. В соответствии с п. 1 ст. 277 НК РФ, если получающая сторона не может документально подтвердить стоимость вносимого имущества (имущественных прав) или какойлибо его части, то стоимость этого имущества (имущественных прав) либо его части признается для целей налогообложения прибыли равной нулю. Пример. Зарегистрировано акционерное общество с уставным капиталом 500 000 руб. Один из учредителей, доля которого составляет 210 000 руб., оплачивает акции путем передачи основного средства, имеющего следующие характеристики: – первоначальная стоимость основного средства по данным бухгалтерского и налогового учета составляет 300 000 руб.; НДС, предъявленный поставщиком, был поставлен к вычету при вводе основного средства в эксплуатацию в сумме 54 000 руб.; – по данным бухгалтерского учета остаточная стоимость основного средства составляет 200 000 руб. (переоценка не осуществлялась); – по данным налогового учета остаточная стоимость основного средства – 170 000 руб.; – стоимость основного средства, согласованная учредителями и подтвержденная независимым оценщиком, – 230 000 руб.; – НДС, подлежащий восстановлению передающей стороной, – 36 000 руб. (200 000 руб. ? 18 %: 100 %). Отражение операций в бухгалтерском и налоговом учете передающей стороны  Как следует из таблицы, стоимость акций в бухгалтерском учете составляет 236 000 руб. (200 000 руб. + 36 000 руб.). В налоговом учете стоимость финансовых вложений (акций) равна остаточной стоимости переданного основного средства по данным налогового учета, увеличенной на сумму восстановленного НДС, – 206 000 руб. (170 000 руб. + 36 000 руб.). Отметим, что вопрос о возможности включения суммы восстановленного НДС в налоговую стоимость финансовых вложений передающей стороной ФНС России и Минфином России не согласован. Отражение операций в бухгалтерском и налоговом учете созданного общества   Как следует из таблицы, в бухгалтерском учете первоначальная стоимость основного средства, внесенного в качестве взноса в уставный капитал, отражена в оценке, согласованной учредителями. Разница между оценочной стоимостью основного средства и номинальной стоимостью акций отнесена на добавочный капитал общества (эмиссионный доход). НДС, восстановленный передающей стороной, принят к вычету. Первоначальная стоимость основного средства в налоговом учете равна остаточной стоимости этого основного средства по данным налогового учета передающей стороны, или 170 000 руб. С 1 января 2008 года вступила в силу поправка, внесенная в ст. 251 НК РФ Федеральным законом от 24.07.2007 № 216ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации». Вновь введенным подпунктом 3.1 п. 1 ст. 251 НК РФ предусмотрено, что при определении налоговой базы по налогу на прибыль не учитываются доходы в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с главой 21 настоящего Кодекса при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ. Возникает вопрос: облагалась ли налогом на прибыль у принимающей стороны сумма НДС, восстановленная передающей стороной в 2006 и 2007 годах, до внесения этой поправки в ст. 251 НК РФ? По неофициальной позиции ряда работников ФНС России, которые ссылаются на изменения, внесенные в НК РФ Федеральным законом от 24.07.2007 № 216ФЗ, организация, принимавшая в 2006–2007 годах к вычету восстановленный учредителем или пайщиком НДС, была обязана включать его в состав налогооблагаемых доходов. Однако данная позиция противоречит положениям ст. 277 НК РФ, согласно п. 1 которой при размещении эмитированных акций (долей, паев) доходы и расходы налогоплательщикаэмитента и доходы и расходы налогоплательщика, приобретающего такие акции (доли, паи) [далее – акционер (участник, пайщик)], определяются с учетом следующих особенностей: – у налогоплательщикаэмитента не возникает прибыли (убытка) при получении имущества (имущественных прав) в качестве оплаты за размещаемые им акции (доли, паи); – у налогоплательщика – акционера (участника, пайщика) не возникает прибыли (убытка) при передаче имущества (имущественных прав) в качестве оплаты размещаемых акций (долей, паев). Поэтому с учетом положений ст. 277 НК РФ изменения, внесенные в ст. 251 Кодекса с 2008 года, не могут служить косвенным подтверждением того, что в 2006–2007 годах суммы НДС облагались у принимающей стороны налогом на прибыль. 1.3. Увеличение уставного капитала хозяйственных обществ1.3.1. Общие положенияПорядок увеличения уставного капитала акционерных обществ установлен ст. 28 Закона об акционерных обществах. Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Увеличение уставного капитала общества путем размещения дополнительных акций может осуществляться за счет имущества общества. Увеличение уставного капитала общества посредством увеличения номинальной стоимости акций производится только за счет имущества общества. Это означает, что увеличение уставного капитала за счет привлечения дополнительных денежных средств (иного имущества) возможно только путем размещения дополнительных акций. Закон об обществах с ограниченной ответственностью также предусматривает возможность увеличения уставного капитала обществ с ограниченной ответственностью (ст. 17–19). Уставный капитал может увеличиваться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество. При увеличении уставного капитала общества с ограниченной ответственностью за счет его имущества пропорционально увеличивается номинальная стоимость долей всех участников общества без изменения размеров их долей. 1.3.2. Размещение акций (долей) за платуЕсли уставный капитал увеличивается путем оплаты акций или долей, то порядок учета и налогообложения такой же, как и при создании хозяйственных обществ. 1.3.3. Увеличение уставного капитала акционерного общества за счет его имуществаВ соответствии с п. 4.3.2 Стандартов эмиссии размещение дополнительных акций акционерного общества путем их распределения среди акционеров этого акционерного общества осуществляется за счет: – добавочного капитала акционерного общества; – остатков фондов специального назначения акционерного общества по итогам предыдущего года, за исключением резервного фонда и фонда акционирования работников предприятия; – нераспределенной прибыли акционерного общества прошлых лет. Пунктом 5.1.1 Стандартов эмиссии предусмотрено, что общество может принять решение о размещении акций путем конвертации ранее размещенных акций в акции той же категории (типа) с большей номинальной стоимостью. На эти цели могут быть направлены те же источники, что и при размещении дополнительных акций. Конвертация акций акционерного общества осуществляется в один день, указанный в зарегистрированном решении об их выпуске, по данным записей на лицевых счетах у держателя реестра или записей по счетам депо в депозитарии на этот день. Вышеуказанный день не должен наступать позднее одного месяца с даты государственной регистрации выпуска акций (п. 5.3.1 Стандартов эмиссии). Сумма, на которую увеличивается уставный капитал акционерного общества, не должна превышать разницу между стоимостью чистых активов этого акционерного общества и суммой его уставного капитала и резервного фонда, рассчитанной по данным бухгалтерской отчетности акционерного общества за последний квартал (завершенный отчетный период), предшествующий дате представления документов для государственной регистрации выпуска акций, срок представления которой в соответствии с требованиями федеральных законов уже наступил. Акции, конвертируемые при изменении номинальной стоимости акций, изменении прав по акциям, консолидации и дроблении акций, погашаются (аннулируются) в результате такой конвертации. На дату регистрации увеличения уставного капитала в бухгалтерском учете общества делается запись по дебету счетов 83, 84 и кредиту счета 80. Ввиду того что у акционера фактические затраты на приобретение акций общества, увеличившего уставный капитал за счет собственного имущества, не изменились, записи в бухгалтерском учете не производятся. В аналитический учет акций общества, увеличившего уставный капитал за счет собственного имущества, вносятся изменения, которые зависят от способа увеличения, или количества акций, или номинальной стоимости акций. Рассмотрим налоговые последствия для акционеров общества, уставный капитал которого увеличен за счет собственного имущества. 1. Акционерами являются российские организации. В соответствии с подпунктом 15 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль не учитывается стоимость дополнительных акций, распределенных между акционерами при увеличении уставного капитала общества за счет его собственных средств. Аналогичный порядок действует и при конвертации ранее выпущенных акций в акции с увеличенным номиналом. Таким образом у акционеров – юридических лиц до реализации акций налоговая база по налогу на прибыль не определяется. При реализации акций общества, которое увеличивало уставный капитал за счет собственных средств, следует руководствоваться п. 7 ст. 280 НК РФ, согласно которому налогоплательщик – акционер, реализующий акции, полученные им при увеличении уставного капитала акционерного общества, определяет доход как разницу между ценой реализации и первоначально оплаченной стоимостью акции, скорректированной с учетом изменения количества акций в результате увеличения уставного капитала. Пример. Организация имеет на балансе 100 акций, фактические затраты на приобретение этих акций составили 900 руб. за одну акцию и 90 000 руб. за весь пакет. В результате увеличения уставного капитала акционерного общества за счет собственных средств организации выделено еще 20 акций. Фактические затраты на приобретение одной акции с учетом увеличения их количества составили 750 руб. [90 000 руб.: (100 акций + 20 акций)]. 2. Акционерами являются иностранные организации. Подпункт 15 п. 1 ст. 251 НК РФ не содержит особенностей в части налогообложения при увеличении уставного капитала акционерного общества за счет собственных средств для акционеров, являющихся иностранными юридическими лицами. Отметим, однако, что в отношении акционеров-нерезидентов существует и иная позиция. Если получателями доходов от источников в Российской Федерации являются иностранные организации, порядок налогообложения таких доходов регламентируется ст. 309–310 НК РФ. Подпунктом 2 п. 1 ст. 309 НК РФ установлено, что доходы, получаемые в результате распределения в пользу иностранных организаций прибыли или имущества организаций, иных лиц или их объединений, в том числе при их ликвидации (с учетом положений п. 1 и 2 ст. 43 настоящего Кодекса), относятся к доходам от источников в Российской Федерации и подлежат обложению налогом, удерживаемым у источника выплаты доходов. Таким образом, применительно к положениям законодательства Российской Федерации о налогах и сборах при увеличении уставного капитала акционерного общества путем увеличения номинальной стоимости акций или пропорционального размещения дополнительных акций за счет имущества общества (за счет нераспределенной прибыли прошлых лет или иных источников) у акционеров общества – иностранных организаций возникает доход от источников в Российской Федерации, подлежащий налогообложению у источника выплаты. Налогообложение такого дохода может осуществляться с учетом положений соглашения об избежании двойного налогообложения доходов и имущества, действующего между Российской Федерацией и государством резидентства организации – получателя дохода. 3. Акционерами являются физические лица. Пунктом 19 ст. 217 НК РФ установлено, что в доход физического лица не включается стоимость дополнительных акций, полученных при увеличении уставного капитала только за счет средств от переоценки основных средств. Если на увеличение уставного капитала направляются иные источники (добавочный капитал в части эмиссионного дохода и нераспределенная прибыль), то у физического лица возникает доход. Аналогичный порядок применяется и при увеличении номинальной стоимости акций. Если на увеличение уставного капитала направляются несколько источников, должна выделяться сумма увеличения, не подлежащая налогообложению у физических лиц. Пример. Акционерное общество увеличило уставный капитал на 5000 тыс. руб., в том числе за счет нераспределенной прибыли на сумму 3000 руб., или на 60 %, и на 2000 тыс. руб. за счет средств от переоценки основных средств, или на 40 %. При этом одному из акционеров – физическому лицу выделены дополнительные акции на сумму 300 тыс. руб. Сумма облагаемого дохода составит 180 тыс. руб. (300 тыс. руб. ? 60 %). Остальная сумма – 120 тыс. руб. – не подлежит налогообложению в соответствии с п. 19 ст. 217 НК РФ. Согласно подпункту 2 п. 1 ст. 223 НК РФ дата фактического получения дохода в натуральной форме определяется как день передачи дохода в натуральной форме. Таким днем может считаться дата регистрации увеличения уставного капитала общества. Сумма уплаченного налога на доходы физических лиц может быть учтена при последующей реализации акций. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обязательств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика (письмо Минфина России от 04.03.2008 № 03040601/45). Обращаем внимание читателей на арбитражную практику по рассматриваемому вопросу. Так, в постановлении ФАС ВосточноСибирского округа от 25.07.2006 № А3318719/05Ф023629/06С1 суд признал, что при увеличении уставного капитала общества за счет нераспределенной прибыли у физического лица отсутствует доход, подлежащий налогообложению. В постановлении ФАС Уральского округа от 28.05.2007 № Ф093942/07С2 отмечено, что увеличение номинальной стоимости доли индивидуального предпринимателя в уставном капитале общества не является его действительной экономической выгодой. 1.3.4. Увеличение уставного капитала общества с ограниченной ответственностью за счет его имуществаСогласно ст. 18 Закона об обществах с ограниченной ответственностью сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества. Это означает, что на увеличение уставного капитала общества с ограниченной ответственностью могут направляться те же источники, что и в акционерных обществах (добавочный капитал и нераспределенная прибыль прошлых лет). При увеличении уставного капитала общества пропорционально увеличивается номинальная стоимость долей всех участников общества без изменения размеров их долей. Для участников общества с ограниченной ответственностью – физических лиц налоговые последствия аналогичны тем, которые изложены выше для акционеров (письмо Минфина России от 26.01.2007 № 030301/33). Наиболее неблагоприятны последствия увеличения уставного капитала за счет собственных средств общества с ограниченной ответственностью для участников – юридических лиц. Подпункт 15 п. 1 ст. 251 НК РФ предусматривает «льготный» режим только для акционеров. На это обращает внимание Минфин России в письмах от 08.11.2006 № 030304/732, от 26.01.2007 № 030306/1/33. По мнению финансового ведомства, при увеличении уставного капитала общества с ограниченной ответственностью за счет нераспределенной прибыли прошлых лет доходом является сумма увеличения номинальной стоимости доли. Следует отметить, что вышеуказанная позиция неоднозначна. Она основывается только на подпункте 15 п. 1 ст. 251 НК РФ и не учитывает положение п. 1 ст. 250 настоящего Кодекса, согласно которому в состав внереализационных доходов включаются доходы от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации. В ответе ФНС России от 21.12.2005 № 02308/292 на частный вопрос говорилось о том, что увеличение первоначальной стоимости доли участника за счет нераспределенной прибыли прошлых лет, направленной на увеличение уставного капитала общества, не должно было признаваться доходом участника для целей налогообложения прибыли. Этот вывод был основан именно на новой редакции п. 1 ст. 250 НК РФ. Однако в более позднем письме ФНС России от 28.07.2006 № 020312/202 говорится о том, что ст. 251 НК РФ содержит закрытый перечень доходов, не учитываемых при обложении налогом на прибыль. Норм, позволяющих исключить из налоговой базы по налогу на прибыль увеличение номинальной стоимости доли в уставном капитале общества с ограниченной ответственностью, в главе 25 НК РФ не установлено. Аналогичная позиция содержится и в письме Минфина России от 25.05.2007 № 030306/1/324. Арбитражная практика по данному вопросу пока отсутствует. 1.4. Уменьшение уставного капитала хозяйственных обществ1.4.1. Общие положенияВ соответствии со ст. 29 Закона об акционерных обществах уменьшение уставного капитала акционерного общества может осуществляться путем уменьшения номинальной стоимости акций или сокращения их количества. Статьей 20 Закона об обществах с ограниченной ответственностью предусмотрено, что уменьшение уставного капитала общества с ограниченной ответственностью может производиться путем уменьшения номинальной стоимости долей всех участников общества и (или) погашения долей, принадлежащих обществу. 1.4.2. Уменьшение уставного капитала в соответствии с законодательствомСогласно п. 4 ст. 35 Закона об акционерных обществах если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Аналогичный порядок установлен ст. 20 Закона об обществах с ограниченной ответственностью. Стоимость чистых активов оценивается в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным приказом Минфина России № 10н, ФКЦБ России № 036/пз от 29.01.2003. Минфин России письмом от 29.10.2007 № 030306/1/737 подтвердил, что вышеуказанным Порядком следует руководствоваться и обществам с ограниченной ответственностью. При уменьшении в соответствии с законодательством уставного капитала с целью доведения его величины до стоимости чистых активов возврат средств акционерам (участникам) не производится. На дату регистрации уменьшения величины уставного капитала в бухгалтерском учете делается запись: Дт 80 Кт 84. В аналитическом учете к счету 80 пропорционально уменьшается взнос каждого акционера (участника). Согласно подпункту 17 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль у общества, уменьшающего уставный капитал, не учитываются доходы в виде сумм, на которые в отчетном периоде произошло уменьшение уставного капитала в соответствии с требованиями законодательства. У акционера (участника) изменения отражаются только в аналитическом учете без изменения стоимости финансовых вложений. Это связано с тем, что фактические затраты на приобретение акций (долей) остались прежними. Аналогичный порядок применяется и в налоговом учете. Не изменяется сумма фактических расходов и у акционеров (участников) физических лиц. 1.4.3. Уменьшение уставного капитала по решению общества путем уменьшения номинальной стоимости акций (долей)При уменьшении уставного капитала по решению общества путем уменьшения номинальной стоимости акций (долей) в обществе, уменьшающем уставный капитал, на дату регистрации делается запись на сумму уменьшения: Дт 80 Кт 75. Выплата денежных средств в возмещение разницы в стоимости отражается проводками: Дт 75 Кт 50, 51 – если выплата осуществляется после регистрации уменьшения величины уставного капитала; Дт 75 Кт 76 «Расчеты с разными дебиторами и кредиторами» – если выплата осуществлялась до регистрации уменьшения уставного капитала и отражалась проводкой: Дт 76 Кт 50, 51. Если возврат средств акционерам (участникам) частично или полностью не производится, эти средства включаются в состав прочих доходов: Дт 75 Кт 91. Вышеуказанные суммы включаются для целей налогообложения прибыли в состав внереализационных доходов общества и облагаются по налоговой ставке 24 %. На какую дату следует включить эти суммы в доход? Для ответа на этот вопрос обратимся к формулировке п. 16 ст. 250 НК РФ, где говорится о том, что в состав внереализационных доходов включаются доходы в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации. Если при принятии общим собранием акционеров решения об уменьшении уставного капитала общества одновременно было принято решение об отказе возврата стоимости соответствующей части вкладам акционерам, то доход должен быть признан на дату регистрации уменьшения уставного капитала. Если решение об отказе возврата стоимости соответствующей части вклада акционерам (участникам) не было принято, то на дату регистрации уменьшения величины уставного капитала отражается задолженность перед акционерами. Следовательно, оснований для признания дохода на дату регистрации нет. Такая позиция подтверждается постановлением ФАС Западно-Сибирского округа от 11.09.2006 № Ф045257/2006(25543А0315). Обязанность по уплате налога на прибыль у общества может возникнуть, если решение об отказе от возврата части стоимости вклада всетаки будет принято после регистрации или после истечения срока исковой давности. 1.4.4. Последствия уменьшения уставного капитала путем уменьшения номинальной стоимости акций (долей) для акционеров (участников)Если решение об уменьшении уставного капитала акционерного общества принято одновременно с отказом от возврата стоимости части вкладов акционерам, то у последних не возникает дополнительных доходов. Нормативные документы по бухгалтерскому учету и глава 25 НК РФ не содержат положений, обязывающих акционеров корректировать в бухгалтерском и налоговом учете стоимость принадлежащих им акций в связи с уменьшением их номинальной стоимости. При последующей реализации таких акций налогоплательщик рассчитывает налоговую базу в соответствии со ст. 280 НК РФ. Аналогичный порядок, предусмотренный в ст. 214.1 НК РФ, применяется и при исчислении налога на доходы физических лиц в подобной ситуации. Если при уменьшении уставного капитала путем уменьшения номинальной стоимости акций решение об отказе от возврата части вклада не принималось, то акционерам (участникам) выплачивается часть стоимости акций (долей). Но как отразить такие выплаты в бухгалтерском учете: как уменьшение финансовых вложений или как доход? ПБУ 19/02 не содержит положения об изменении первоначальной оценки финансовых вложений в связи с изменением номинальной стоимости ценных бумаг. Нет оснований считать выплаты акционерам (участникам) частичным погашением. В связи с этим, по нашему мнению, полученные выплаты должны признаваться прочими доходами. Рассмотрим налоговые последствия уменьшения уставного капитала, когда акционеры получают выплаты или, например, принадлежащие обществу эмиссионные ценные бумаги, размещенные другой организациейэмитентом. Статья 251 НК РФ, в которой приведен закрытый перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль, не содержит нормы, позволяющей не учитывать при налогообложении прибыли вышеуказанный вид доходов. Таким образом, суммы, получаемые акционерами (участниками) при уменьшении уставного капитала акционерного общества, включаются в состав внереализационных доходов организации – акционера (участника). Это позиция подтверждается письмом Минфина России от 10.11.2006 № 030304/1/749, где не разъясняется, какую дату считать датой получения дохода – дату регистрации уменьшения уставного капитала или дату получения денежных средств. С иностранных организаций налог на доходы удерживается при выплате дохода (письмо Минфина России от 10.05.2006 № 030304/1/428). Для акционеров (участников) – физических лиц суммы, на которые произошло уменьшение уставного капитала, также являются доходом (письма Минфина России от 02.05.2007 № 03040601/135, от 07.05 2007 № 03040601/144, от 05.09.2007 № 03040501/292). Дата получения дохода устанавливается согласно подпунктам 1 и 2 п. 1 ст. 223 НК РФ. Применительно к рассматриваемому случаю это дата реальной выплаты части номинальной стоимости акций или доли. Дату получения такого дохода для российских акционеров – юридических лиц, по мнению автора, следует определять в соответствии с п. 4 ст. 271 НК РФ. При выплате денежными средствами это дата поступления денежных средств на расчетный счет (в кассу) при условии, что на эту дату зарегистрировано уменьшение уставного капитала. Аналогичный порядок возможен и в бухгалтерском учете. Общество, уменьшающее уставный капитал путем уменьшения номинальной стоимости акций (долей), может оформлять следующие проводки: – Дт 80 Кт 75 – на дату регистрации уменьшения капитала; – Дт 75 Кт 51 (50) – на дату выплаты. Акционеры (участники) могут оформлять следующие проводки: – Дт 51 (50) Кт 91 – на дату выплаты при условии, что на эту дату зарегистрировано уменьшение уставного капитала. 1.5. Операции с собственными акциями (долями)1.5.1. Общие положенияВ соответствии со ст. 72 Закона об акционерных обществах общество вправе приобретать размещенные им акции по решению общего собрания акционеров об уменьшении уставного капитала путем приобретения части размещенных акций в целях сокращения их общего количества, если это предусмотрено уставом общества. Общество не вправе принимать решение об уменьшении уставного капитала общества путем приобретения части размещенных акций в целях сокращения их общего количества, если номинальная стоимость акций, оставшихся в обращении, станет ниже минимального размера уставного капитала, предусмотренного Законом об акционерных обществах. Общество, если это предусмотрено его уставом, имеет право приобретать размещенные им акции по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества, если в соответствии с уставом общества совету директоров (наблюдательному совету) общества принадлежит право принятия такого решения. Общество не имеет права принимать решение о приобретении обществом акций, если номинальная стоимость акций общества, находящихся в обращении, составит менее 90 % от уставного капитала общества. Акции, приобретенные обществом на основании принятого общим собранием акционеров решения об уменьшении уставного капитала общества путем приобретения акций в целях сокращения их общего количества, погашаются при их приобретении. Решением о приобретении акций должны быть определены категории (типы) приобретаемых акций, количество приобретаемых обществом акций каждой категории (типа), цена приобретения, форма и срок оплаты, а также срок, в течение которого осуществляется приобретение акций. Статьей 75 Закона об акционерных обществах предусмотрены случаи, когда общество обязано выкупить собственные акции по требованию акционеров. Акции, приобретенные обществом на основании принятого общим собранием акционеров решения об уменьшении уставного капитала общества путем приобретения акций в целях сокращения их общего количества, погашаются при их приобретении. В иных случаях выкупленные акции должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения. В противном случае должно быть принято решение об уменьшении уставного капитала общества. Статьями 23 и 24 Закона об обществах с ограниченной ответственностью предусмотрены условия и порядок перехода права на долю в уставном капитале к обществу. Доля, принадлежащая обществу, в течение одного года со дня ее перехода к обществу должна быть по решению общего собрания участников общества распределена между всеми участниками общества пропорционально их долям в уставном капитале общества либо продана всем или некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам и полностью оплачена. Нераспределенная или непроданная часть доли должна быть погашена с соответствующим уменьшением уставного капитала общества. 1.5.2. Бухгалтерский учет у общества В бухгалтерском учете акции (доли), выкупленные у акционеров (участников) для последующей перепродажи или аннулирования, учитываются на счете 81 «Собственные акции (доли)». Вышеуказанные акции принимаются к учету по цене выкупа по фактическим затратам. В этот момент дохода или расхода не возникает. Разница между ценой приобретения и номинальной стоимостью при погашении или ценой повторного размещения возникает при выбытии. Пример. Общество приобрело 100 штук акций номинальной стоимостью 100 руб. за одну акцию по цене: вариант 1 – 90 руб. В бухгалтерском учете были оформлены следующие проводки: Дт 81 Кт 75 – 9000 руб.; Дт 75 Кт 51 (50) – 9000 руб.; вариант 2 – 105 руб. В бухгалтерском учете были оформлены следующие проводки: Дт 81 Кт 75 – 10 500 руб.; Дт 75 Кт 51 (50) – 10 500 руб. При уменьшении уставного капитала и аннулировании 100 штук акций общей номинальной стоимостью 10 000 руб. в бухгалтерском учете должны были быть оформлены следующие проводки: для варианта 1: Дт 80 Кт 81 – на сумму 10 000 руб.; Дт 81 Кт 91 – на разницу в размере 1000 руб.; для варианта 2: Дт 80 Кт 81 – на сумму 10 000 руб.; Дт 91 Кт 81 – на разницу в размере 500 руб. При перепродаже собственных акций (долей), выкупленных у своих акционеров (участников), возможны два варианта учета. При первом варианте причитающаяся от покупателей сумма отражается по кредиту счета 91. В дебет счета 91 с кредита счета 81 списывается стоимость приобретения акций. Возникающая на счете 91 разница списывается на счет 99 «Прибыли и убытки». Второй вариант не предусматривает использования счета 91 для отражения операций выбытия, так как собственные акции не являются финансовыми вложениями. Этот вариант используется в примере. Пример. Акции, выкупленные у акционеров по цене, указанной в предыдущем примере, реализованы по цене 120 руб. за одну акцию. В бухгалтерском учете были оформлены следующие проводки: для варианта 1 (стоимость приобретения – 9000 руб.): Дт 75 Кт 81 – на сумму 12 000 руб.; Дт 81 Кт 91 – на сумму 3000 руб.; Дт 51 (50) Кт 75 – на сумму 12 000 руб. для варианта 2 (стоимость приобретения – 10 500 руб.): Дт 75 Кт 81 – на сумму 12 000 руб.; Дт 81 Кт 91 – на сумму 1500 руб.; Дт 51 (50) Кт 75 – на сумму 12 000 руб. 1.5.3. Налогообложение операций с собственными акциями (долями)Налоговым законодательством не урегулирован вопрос налогообложения (освобождения от налогообложения) доходов и расходов, возникающих при аннулировании или перепродаже собственных акций. В связи с этим обращаем внимание читателей на следующее. В главе 25 НК РФ не содержится нормы, позволяющей учесть убыток при аннулировании собственных акций. В ст. 35 Закона об акционерных обществах говорится о том, что резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Это еще один аргумент в пользу того, что возникающий в бухгалтерском учете убыток не учитывается для целей налогообложения. Аналогичный подход должен быть и в части прибыли. В то же время в ст. 251 НК РФ не содержится положение о том, что доход, возникающий при аннулировании акций, выкупленных по цене ниже номинальной стоимости, не учитывается для целей налогообложения. Можно сделать неблагоприятный для налогоплательщика вывод о том, что убыток, возникший при аннулировании акций, не учитывается для целей налогообложения, а прибыль включается в состав внереализационных доходов, хотя было бы справедливо не учитывать ни прибыль, ни убыток. Было бы правильно рассматривать операции по выкупу, аннулированию или последующему размещению операциями, связанными с движением капитала и в бухгалтерском, и в налоговом учете. При этом в бухгалтерском учете следовало бы относить возникающие разницы на добавочный капитал или на нераспределенную прибыль при недостаточности эмиссионного дохода. Однако правилами бухгалтерского учета это не предусмотрено. При отсутствии специальных норм налогообложение операций по реализации собственных акций осуществляется в соответствии со ст. 280 НК РФ, то есть по аналогии с акциями других эмитентов. При этом доходом является цена реализации (в необходимых случаях с учетом корректировки), а расходом – цена выкупа акций. 1.5.4. Бухгалтерский и налоговый учет у акционера при выкупе акций обществомДля акционера, у которого общество выкупает собственные акции, эта операция рассматривается как выбытие. В бухгалтерском учете доходом является цена выкупа, а расходом – фактические затраты на приобретение акций. Налогообложение прибыли российских акционеров – юридических лиц осуществляется в соответствии со ст. 280 НК РФ. Налоговая база от выбытия ценных бумаг определяется отдельно от налоговой базы по другим операциям (кроме профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность, и иных профессиональных участников рынка ценных бумаг в соответствии с учетной политикой). Для этого заполняется Лист 05 декларации по налогу на прибыль. При налогообложении иностранных юридических лиц применяется ст. 309 НК РФ (письма Минфина России от 10.05.2006 № 030304/1/428, УФНС России по г. Москве от 28.04.2005 № 2012/30661). Подпунктом 5 п. 1 ст. 309 НК РФ предусмотрено, что доходы, полученные иностранной организацией (если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное представительство Российской Федерации) от реализации акций российских организаций, более 50 % активов которых состоит из недвижимого имущества, находящегося на территории Российской Федерации, относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом, удерживаемым у источника выплаты доходов. В соответствии со ст. 24, 289 и 310 НК РФ налоговый агент обязан в сроки, установленные законодательством, представлять в налоговый орган по месту своего учета информацию о суммах выплаченных иностранным организациям доходов. Форма налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена приказом МНС России от 14.04.2004 № САЭ323/286@. Учитывая, что в данном случае акции выкупаются организацией-эмитентом, определить удельный вес стоимости недвижимого имущества в общей сумме активов по собственному балансу не составит труда. Если стоимость недвижимого имущества в общей стоимости активов менее 50 %, налог с иностранной организации не удерживается. Если акционеры являются физическими лицами, то применяются нормы ст. 214.1 НК РФ. Обязанность удерживать налог на доходы физических лиц у источника выплаты при покупке ценных бумаг у физического лица возлагается только на брокеров, доверительных управляющих и иных посредников. Общество, выкупающее собственные акции, налоговым агентом по налогу на доходы физических лиц не является. 1.6. Выход участника из общества с ограниченной ответственностью1.6.1. Выкуп доли обществомВ соответствии со ст. 26 Закона об обществах с ограниченной ответственностью участник общества вправе в любое время выйти из общества независимо от согласия других его участников или общества. В случае выхода участника из общества его доля переходит к обществу с момента подачи заявления о выходе из общества. При этом общество обязано выплатить участнику общества действительную стоимость его доли в течение шести месяцев с момента окончания финансового года, в течение которого подано заявление о выходе из общества, если меньший срок не предусмотрен уставом общества. Действительная стоимость доли участника общества определяется на основании данных бухгалтерской отчетности общества за год, в течение которого было подано заявление о выходе из общества. Действительная стоимость доли участника общества выплачивается за счет разницы между стоимостью чистых активов общества и размером уставного капитала общества. Если такой разницы недостаточно для выплаты участнику общества, подавшему заявление о выходе из общества, действительной стоимости его доли, общество обязано уменьшить свой уставный капитал на недостающую сумму. Пример. Участник общества владеет долей, номинальная стоимость которой составляет 100 000 руб., а фактические затраты на ее приобретение в бухгалтерском и налоговом учете составили 105 000 руб. В декабре участник подал заявление о выходе из общества. В марте следующего года по данным годовой бухгалтерской отчетности определена действительная стоимость доли, которая составила 120 000 руб. Разница между стоимостью чистых активов и величиной уставного капитала позволяет выплатить действительную стоимость доли. В бухгалтерском учете общества были оформлены следующие проводки: декабрь: Дт 81 Кт 75 – 100 000 руб. – отражена задолженность перед участником на номинальную стоимость доли; март: Дт 81 Кт 75 – 20 000 руб. – увеличена задолженность перед участником на разницу между действительной и номинальной стоимостью доли; Дт 75 Кт 51 (50) – 120 000 руб. – выплачена действительная стоимость доли участнику общества. В бухгалтерском учете участника общества были оформлены следующие проводки: декабрь: Дт 58, субсчет «Право на действительную стоимость доли», Кт 58, субсчет «Доля в ООО», – 105 000 руб. – отражены фактические затраты на приобретение доли; март: Дт 76 Кт 91 – 120 000 руб. – отражен доход в сумме действительной стоимости доли; Дт 91 Кт 58, субсчет «Право на действительную стоимость доли», – 105 000 руб. – списаны фактические затраты на приобретение доли; Дт 91 Кт 99 – 15 000 руб. – отражена прибыль в виде разницы между фактической стоимостью доли и затратами на ее приобретение. 1.6.2. Продажа доли третьим лицамВ соответствии со ст. 21 Закона об обществах с ограниченной ответственностью участник общества вправе продать свою долю другим участникам общества или третьим лицам. Общество должно быть письменно уведомлено о состоявшейся уступке доли (части доли) в уставном капитале общества с представлением доказательств такой уступки. Приобретатель доли (части доли) в уставном капитале общества осуществляет права и несет обязанности участника общества с момента уведомления общества о вышеуказанной уступке. На дату уведомления общества о состоявшейся сделке бывший участник отражает выбытие, а приобретатель – приобретение доли. Общество вносит изменения в учредительные документы в связи с изменением состава участников. В бухгалтерском учете у бывшего участника общества оформляются следующие проводки: Дт 76 Кт 91 – на продажную стоимость доли; Дт 91 Кт 58 – на сумму фактических затрат на приобретение доли; Дт 91 Кт 99 – на сумму прибыли или Дт 99 Кт 91 – на сумму убытка. В бухгалтерском учете приобретателя доли оформляются следующие проводки: Дт 58 Кт 76 – на сумму фактических затрат на приобретение доли; Дт 76 Кт 51 – на сумму затрат на оплату доли. 1.6.3. Налоговые последствия выхода участника из обществаНалог на прибыль. Вначале изложим позицию Минфина России, касающуюся определения налоговой базы по операциям, связанным с выходом участника – юридического лица из общества, которая заключается в следующем. В соответствии с подпунктом 4 п. 1 ст. 251 НК РФ к доходам, не учитываемым при определении налоговой базы по налогу на прибыль, относятся доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества при выходе (выбытии) из хозяйственного общества. По мнению Минфина России, вышеуказанная норма может быть применена не только к случаю выкупа доли обществом, но и к случаю прекращения налогоплательщиком участия в обществе с ограниченной ответственностью в связи с продажей доли в уставном капитале третьим лицам. В составе доходов от реализации доли учитывается превышение дохода (выручки) от реализации над суммой вклада участника общества. При этом Минфин России считает, что убыток при выходе из общества не может быть учтен (письма от 08.11.2006 № 030304/1/735, от 06.03.2006 № 030302/53, от 17.03.2006 № 030304/2/81). Таким образом, Минфин России не учитывает, каким образом участник выходит из общества, игнорируя тем самым положения ст. 249 и 268 НК РФ. При таком подходе, когда доходы от реализации доли третьим лицам и расходы, связанные с приобретением доли, не показываются в налоговом учете (то есть не отражаются обороты), невозможно учесть убыток. По данному вопросу сложилась судебная практика. Так, в постановлении ФАС Московского округа от 15.06.2006 № КАА40/513706 отмечено, что организация реализовала долю в уставном капитале другому юридическому лицу. В составе доходов была отражена выручка от реализации доли, а в составе расходов – фактическая сумма взноса в уставный капитал. По вышеуказанной сделке был получен убыток. Налоговый орган не учел при проверке этот убыток для целей налогообложения. Суды первой и апелляционной инстанций признали позицию налогоплательщика правомерной. Налоговый орган обратился в суд с кассационной жалобой. Суд кассационной инстанции отклонил кассационную жалобу. Ссылка налогового органа в кассационной жалобе на под пункт 4 п. 1 ст. 251, п. 3 ст. 270 НК РФ была признана несостоятельной, поскольку вышеназванные нормы не регулируют данную спорную ситуацию. В постановлениях ФАС ВосточноСибирского округа от 19.04.2007 № А1923798/05Ф021989/07 и от 28.09.2007 № А194905/07Ф026342/07 суд признал, что налогоплательщик при реализации доли в уставном капитале другого общества был обязан в соответствии с п. 1 ст. 249 НК РФ учесть доход от реализации имущественного права и был вправе уменьшить его на сумму расходов, связанных с приобретением и реализацией этого права, а также учесть убыток по таким операциям. В постановлении ФАС СевероЗападного округа от 05.10.2007 № А266867/200629 суд счел, что продажа участником своей доли в уставном капитале общества с ограниченной ответственностью для целей налогообложения рассматривалась как реализация имущественных прав. Как следует из вышеприведенных постановлений, арбитражные суды считают, что при реализации доли третьим лицам доходы от реализации и расходы, связанные с приобретением и реализацией доли, отражаются развернуто. Учитывая, что ст. 268 НК РФ не содержит запрета на признание убытка от реализации имущественных прав, убыток от реализации доли в уставном капитале общества с ограниченной ответственностью признается для целей налогообложения. Налог на доходы физических лиц. Разъяснение порядка налогообложения доходов физических лиц при продаже долей в уставном капитале общества с ограниченной ответственностью или при выходе из общества содержится в письмах Минфина России от 07.11.2007 № 03040601/376, от 28.10.2005 № 03050104/348: 1) при продаже физическим лицом доли в уставном капитале общества российским организациям или индивидуальным предпринимателям такие организации и предприниматели признаются в соответствии со ст. 226 НК РФ налоговыми агентами, которые обязаны удержать налог на доходы физических лиц с полной суммы выплачиваемого дохода. При этом согласно п. 2 ст. 229 НК РФ физическое лицо – продавец доли в уставном капитале общества вправе представить налоговую декларацию в налоговый орган по месту жительства, указав в ней как доходы, полученные от продажи доли, так и расходы, связанные с получением таких доходов, а также суммы налога, удержанного налоговым агентом у источника выплаты дохода. Физические лица, не являющиеся индивидуальными предпринимателями, не признаются в соответствии со ст. 226 НК РФ налоговыми агентами. В этом случае при продаже физическим лицом доли в уставном капитале общества другому физическому лицу, не являющемуся индивидуальным предпринимателем, обязанность по уплате налога возлагается на само физическое лицо – продавца доли в уставном капитале общества. Физическое лицо – продавец обязано представить в налоговые органы налоговую декларацию с указанием сумм доходов и расходов, связанных с получением таких доходов, включая документально подтвержденные расходы по приобретению и увеличению доли в уставном капитале общества; 2) в соответствии со ст. 26 Закона об обществах с ограниченной ответственностью в случае выхода участника из общества его доля переходит к обществу, при этом общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли. Таким образом, при выходе участника из общества возникает доход в виде выплачиваемой действительной стоимости доли, подлежащий обложению налогом на доходы физических лиц. В соответствии с п. 1 ст. 226 НК РФ общество является налоговым агентом. Право на вычет фактически произведенных и документально подтвержденных расходов, связанных с получением этих доходов, предусмотрено подпунктом 1 п. 1 ст. 220 НК РФ только в случае продажи доли (ее части) в уставном капитале организации. Поскольку при выходе участника из общества по основанию, указанному в ст. 26 Закона об обществах с ограниченной ответственностью, продажи доли в уставном капитале не происходит, доходы физического лица в виде действительной стоимости доли подлежат обложению налогом на доходы физических лиц с удержанием налоговым агентом налога с полной суммы дохода без вычета расходов, связанных с получением этих доходов. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||