|

||||

|

|

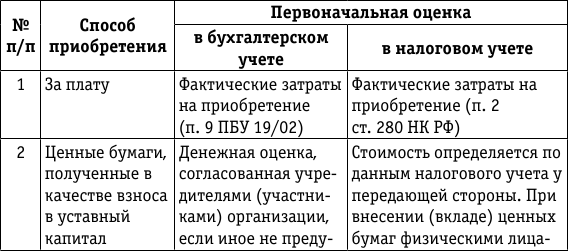

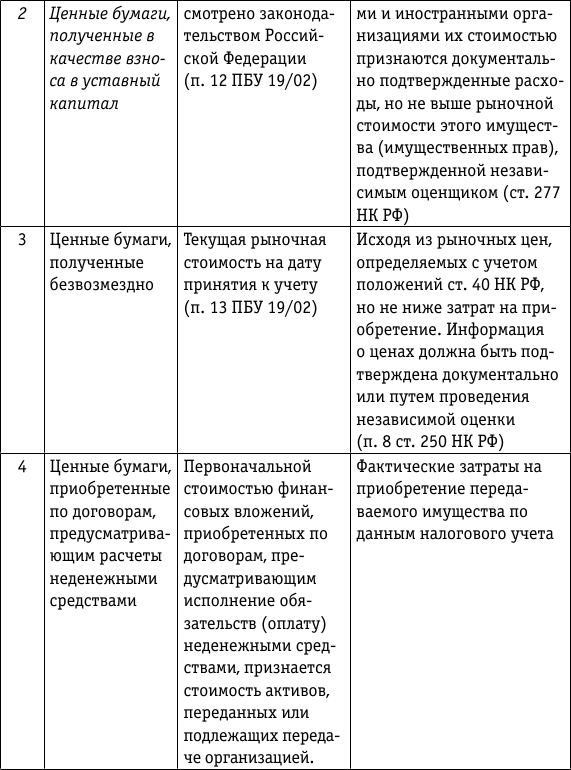

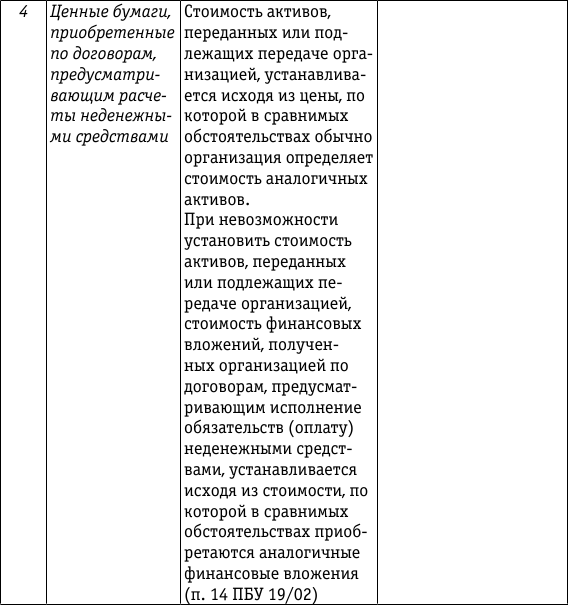

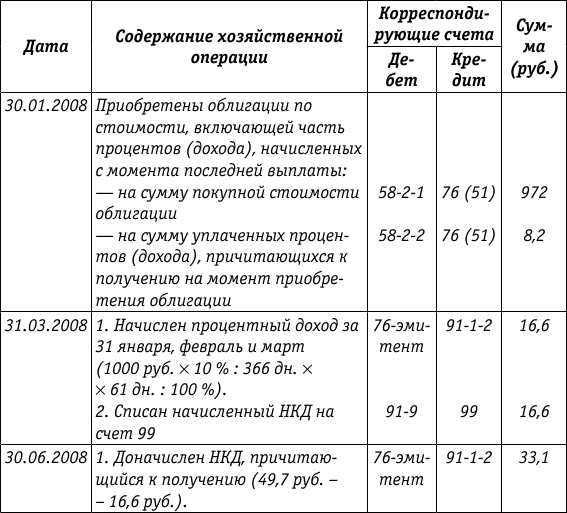

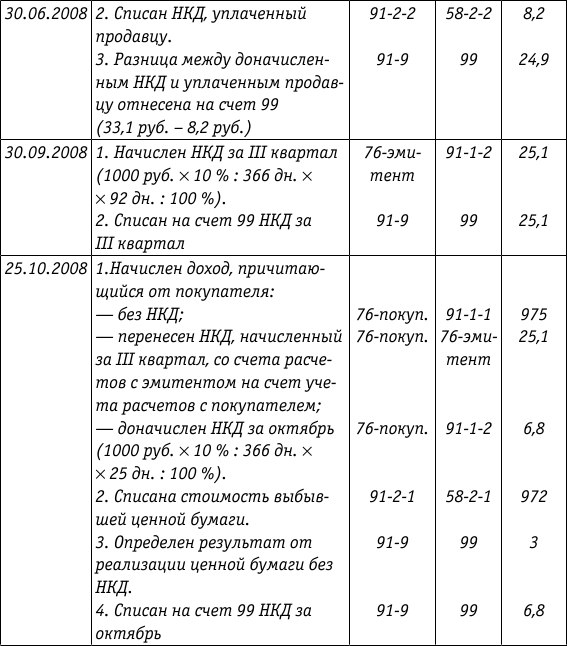

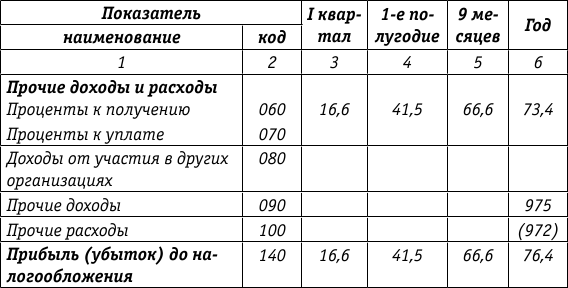

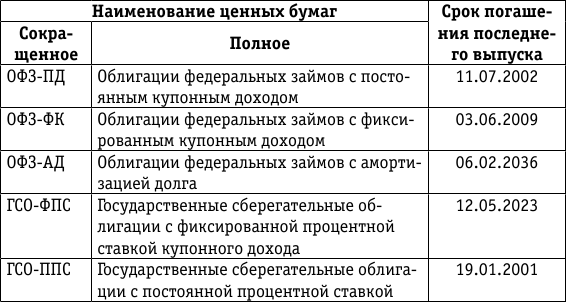

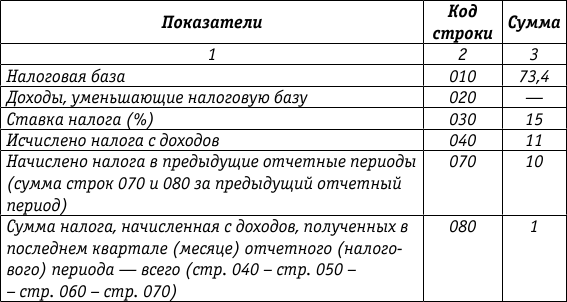

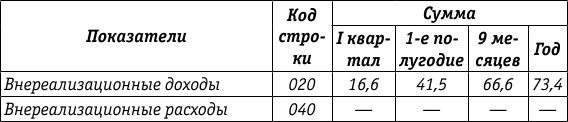

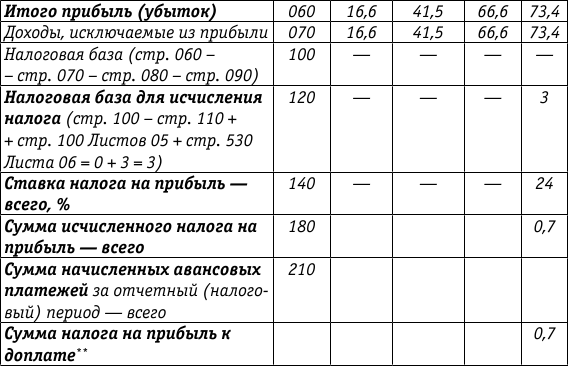

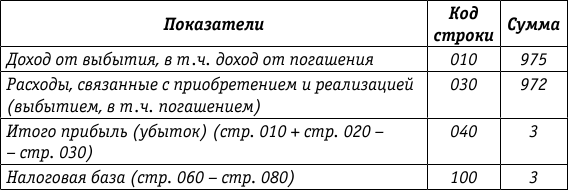

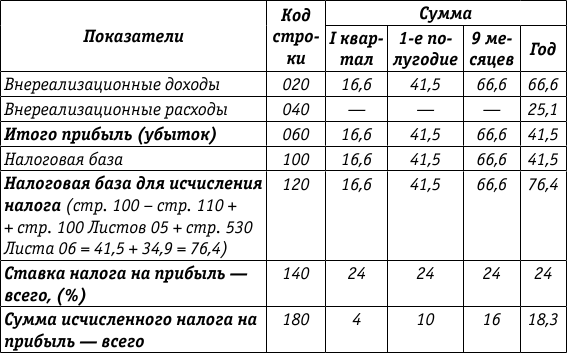

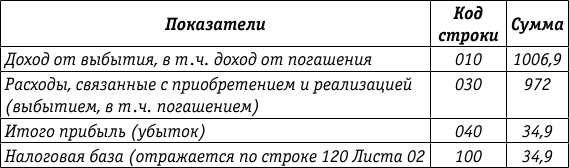

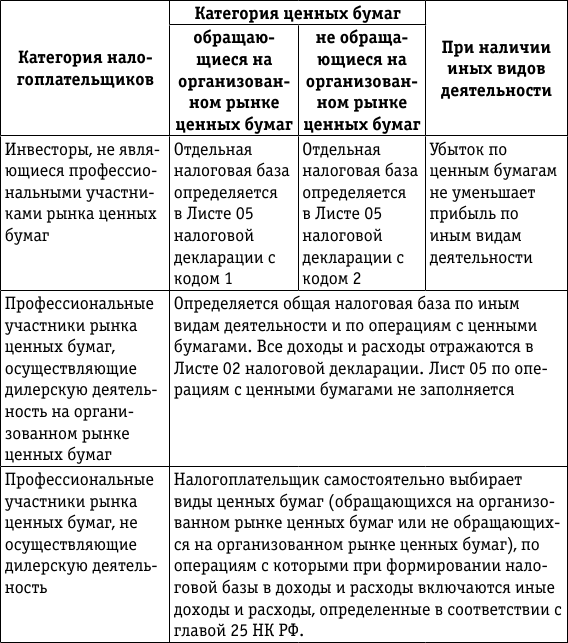

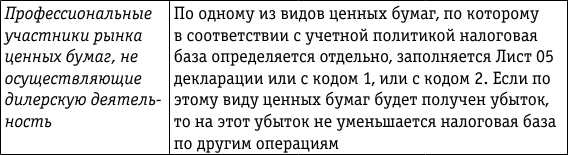

3. Учет и налогообложение операций с ценными бумагами у инвесторов3.1. Общие положенияПорядок бухгалтерского учета операций с ценными бумагами регулируется Федеральным законом от 21.11.1996 № 129ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете), Положением по ведению бухгалтерского учета, Планом счетов (Инструкцией по применению Плана счетов), ПБУ 19/02 и другими стандартами по бухгалтерскому учету. В соответствии с Планом счетов для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций применяется счет 58, к которому могут открываться следующие субсчета: 581 «Паи и акции»; 582 «Долговые ценные бумаги». Аналитический учет ведется по счету 58 по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям – продавцам ценных бумаг; другим организациям, участником которых является организация; организациямзаемщикам и т. д.). Построение аналитического учета должно обеспечивать возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, деятельность которых служит предметом составления сводной бухгалтерской отчетности, ведется на счете 58 обособленно. В соответствии с п. 19 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 № 43н, активы и обязательства считаются краткосрочными, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства называются долгосрочными. Для отнесения ценных бумаг к долгосрочным или краткосрочным активам может использоваться еще один критерий – цель их приобретения. Ценные бумаги со сроком обращения (погашения) более 12 месяцев могут отражаться как краткосрочные активы, если они приобретены для продажи в течение 12 месяцев (торговый портфель). 3.2. Первоначальная оценка ценных бумагПервоначальная оценка ценных бумаг зависит от способа их приобретения. При этом оценка ценных бумаг в бухгалтерском и налоговом учете может быть разной (см. таблицу).    Рассмотрим состав расходов, включаемых в первоначальную стоимость ценных бумаг, приобретаемых за плату, в бухгалтерском и налоговом учете. В соответствии с п. 9 ПБУ 19/02 фактическими затратами на приобретение ценных бумаг являются: – суммы, уплачиваемые в соответствии с договором продавцу; – суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг. Если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении ценных бумаг, но она не принимает решения о таком приобретении, стоимость вышеуказанных услуг относится в состав прочих расходов; – вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений; – иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений. В фактические затраты на приобретение финансовых вложений не включаются общехозяйственные и иные аналогичные расходы, кроме случая, если они непосредственно связаны с приобретением финансовых вложений. Аналогичный порядок применяется и для целей налогового учета. Все вышеперечисленные расходы, кроме сумм, уплачиваемых продавцу, не освобождаются от обложения НДС. Учитывая, что операции по реализации ценных бумаг НДС не облагаются, этот налог, предъявленный контрагентами, и связанные с приобретением ценных бумаг расходы включаются в их первоначальную стоимость как в бухгалтерском, так и в налоговом учете. Если ценные бумаги приобретаются за счет заемных средств, то согласно п. 9 ПБУ 19/02 проценты по полученным кредитам и займам учитываются в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина России от 06.05.1999 № 33н, и Положением по бухгалтерскому учету «Учет займов п кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденным приказом Минфина России от 02.08.2001 № 60н. Согласно п. 11 ПБУ 10/99 проценты по кредитам и займам входят в состав прочих расходов. Пунктом 16 ПБУ 10/99 предусмотрено, что расходы признаются в том отчетном периоде, в котором они имели место независимо от оплаты. Рассмотрим учет процентов по кредитам и займам в соответствии с ПБУ 15/01 и ответим на вопрос: могут ли проценты включаться в первоначальную стоимость ценных бумаг? В ПБУ 15/01 таких случая два. Первый случай. В п. 23 ПБУ 15/01 говорится о том, что затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и (или) строительству инвестиционного актива, должны включаться в стоимость этого актива. Но ценные бумаги не соответствуют понятию «инвестиционный актив». Второй случай. Согласно п. 15 ПБУ 15/01 при использовании полученных займов и кредитов для осуществления предварительной оплаты материальнопроизводственных запасов, других ценностей, работ, услуг или выдачи авансов и задатков в счет их оплаты расходы по обслуживанию вышеуказанных займов и кредитов относятся организацией-заемщиком на увеличение дебиторской задолженности. При поступлении в организацию активов дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием полученных займов и кредитов, отражаются в бухгалтерском учете в общем порядке с отнесением вышеуказанных затрат на прочие расходы. В налоговом учете в соответствии с подпунктом 2 п. 1 ст. 265 НК РФ проценты по долговым обязательствам независимо от характера предоставленного кредита или займа (текущего или инвестиционного) признаются внереализационными расходами. Согласно п. 8 ст. 272 НК РФ по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится на более чем на один отчетный период, в целях главы 25 настоящего Кодекса расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и входит в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства). В связи с этим проценты не включаются в налоговом учете в стоимость ценных бумаг (а также любых приобретаемых активов). Однако в налоговом учете величина расходов в виде процентов по долговым обязательствам признается с учетом ограничений, установленных ст. 269 НК РФ. Включение процентов в первоначальную стоимость ценных бумаг приводит к образованию временных налогооблагаемых разниц (в пределах, предусмотренных ст. 269 НК РФ). Можно ли этого избежать? Иными словами, нельзя ли в бухгалтерском учете относить все начисляемые проценты в состав прочих расходов? Да, можно. Такая возможность предоставляется п. 11 ПБУ 19/02, которым предусмотрено следующее. В случае несущественности величины затрат (кроме сумм, уплачиваемых в соответствии с договором продавцу) на приобретение таких финансовых вложений, как ценные бумаги, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, организация вправе признавать такие затраты прочими расходами в том отчетном периоде, в котором вышеуказанные ценные бумаги были приняты к бухгалтерскому учету. В дополнение к этому пункту может применяться принцип рациональности ведения бухгалтерского учета (п. 7 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Минфина России от 09.12.1998 № 60н). При этом критерий существенности определяется организацией самостоятельно и отражается ею в учетной политике. В соответствии с п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н, может использоваться традиционно применяемый критерий 5 % к общему итогу соответствующих данных (а может использоваться и иной критерий). Пункт 11 ПБУ 19/02 позволяет относить в состав прочих расходов в момент принятия ценных бумаг к учету не только проценты, но иные затраты, связанные с приобретением ценных бумаг, в случае их несущественности. Однако это приведет к образованию временных вычитаемых разниц. Это связано с тем, что в налоговом учете любые расходы (кроме процентов по долговым обязательствам) признаются согласно подпункту 7 п. 7 ст. 272 НК РФ только в момент реализации и иного выбытия ценных бумаг. В связи с этим для совмещения бухгалтерского и налогового учета в части первоначальной оценки ценных бумаг организациям целесообразно включать затраты, связанные с приобретением ценных бумаг (кроме процентов по долговым обязательствам), в состав прочих расходов. 3.3. Последующая оценка ценных бумагВ соответствии с п. 19 ПБУ 19/02 для целей последующей оценки финансовые вложения, в том числе ценные бумаги, подразделяются на две группы: финансовые вложения, по которым можно определять текущую рыночную стоимость, и финансовые вложения, по которым их текущая рыночная стоимость не определяется. 3.3.1. Ценные бумаги, по которым можно определять текущую рыночную стоимостьФинансовые вложения, по которым можно определять в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Организация может производить вышеуказанную корректировку ежемесячно или ежеквартально (п. 20 ПБУ 19/02). При этом периодичность переоценки ценных бумаг устанавливается в учетной политике. Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится организацией на финансовые результаты: – при увеличении стоимости: Дт 58 Кт 91; – при снижении стоимости: Дт 91 Кт 58. Для проведения переоценки ценных бумаг организациям следует руководствоваться Порядком расчета рыночной цены эмиссионных ценных бумаг и инвестиционных паев паевых инвестиционных фондов, допущенных к обращению через организаторов торговли, утвержденным постановлением ФКЦБ России от 24.12.2003 № 0352/пс. Информация о торгах приводится на сайтах организаторов торгов, в частности Фондовой биржи РТС и Московской межбанковской валютной биржи. Ценные бумаги переоцениваются только в бухгалтерском учете. В налоговом учете результаты переоценки не учитываются. В соответствии с ПБУ 18/02 возникают временные разницы, так как они появляются на дату переоценки и погашаются при выбытии ценных бумаг. Однако очень часто организации считают такие разницы постоянными. Это вызвано, в частности, тем, что при большом количестве сделок с ценными бумагами трудно отслеживать движение временных разниц. В таких случаях исходя из рациональности ведения бухгалтерского учета организации считают возникающие разницы постоянными. Пример. В III квартале организацией приобретены акции, обращающиеся на рынке ценных бумаг. Номинальная стоимость акции – 100 руб., количество – 100 штук, цена приобретения – 120 руб. за 1 акцию. Стоимость пакета акций – 12 000 руб. Согласно учетной политике ценные бумаги, обращающиеся на рынке, подлежат переоценке на конец каждого квартала. На конец III квартала рыночная стоимость акции составила 130 руб. Результат переоценки отражается в бухгалтерском учете следующим образом: Дт 58 Кт 91 – 1000 руб. [(130 руб. – 120 руб.) ? 100 акций]. В налоговом учете результаты переоценки не учитываются. В IV квартале пакет акций продан по цене 135 руб. за 1 акцию на сумму 13 500 руб. Операции по реализации акций оформляются в бухгалтерском учете следующими проводками: Дт 76 Кт 91 – 13 500 руб.; Дт 91 Кт 58 – 13 000 руб.; Дт 91 Кт 99 – 500 руб. Операции по реализации акций отражаются в налоговом учете следующим образом: доход от реализации – 13 500 руб.; расход – 12 000 руб.; прибыль – 1500 руб. Учет налога на прибыль. Вариант 1. Результат переоценки считается постоянной разницей. III квартал: 1) Дт 99 Кт 68 – 240 руб. (1000 руб. ? 24 %) – начислен условный расход по налогу на прибыль; 2) Дт 68 Кт 99 – 240 руб. (1000 руб. ? 24 %) – начислен постоянный налоговый актив. Текущий налог на прибыль равен нулю. IV квартал: В момент реализации данные бухгалтерского и налогового учета совпадают. Следовательно, нарастающим итогом с начала года условный расход по налогу на прибыль и текущий налог на прибыль должны быть равны. Текущий налог на прибыль согласно налоговой декларации равен 360 руб. (1500 руб. ? 24 %). В бухгалтерском учете по кредиту счета 68 должна быть отражена такая же сумма. Форма № 2 «Отчет о прибылях и убытках» и налоговая декларация по налогу на прибыль составляются нарастающим итогом с начала года. В соответствии с ПБУ 18/02 в этих формах учета сравниваются доходы и расходы (а в результате – прибыль до налогообложения по данным бухгалтерского учета с налоговой базой с начала года). Поэтому если результат переоценки признается постоянной разницей, расчет налога на прибыль в течение отчетного года может осуществляться согласно методу доначисления по отношению к предыдущему отчетному периоду или методу сторно того, что было отражено в предыдущем отчетном периоде и начисления заново за период с начала года. Рассмотрим эти два варианта расчета налога на прибыль. По методу доначисления: за IV квартал: 1) Дт 99 Кт 68 – 120 руб. (500 руб. ? 24 %) – начислен условный расход по налогу на прибыль по данным бухгалтерского учета; 2) Дт 99 Кт 68 – 240 руб. (1000 руб. ? 24 %) – отражено постоянное налоговое обязательство. Вторая проводка осуществляется потому, что сумма переоценки в момент ее возникновения признавалась постоянной разницей. В данном случае от этой разницы был образован постоянный налоговый актив. В момент реализации на ту же сумму возникает постоянное налоговое обязательство. По методу сторно и начисления за период с начала года: 1) сторнируется то, что было начислено в III квартале по результатам переоценки: Дт 99 Кт 68 – 240 руб. (1000 руб. ? 24 %) – сторно – начислен условный расход по налогу на прибыль; Дт 68 Кт 99 – 240 руб. (1000 руб. ? 24 %) – сторно – начислен постоянный налоговый актив; 2) Дт 99 Кт 68 – 360 руб. (1500 руб. ? 24 %) – начисляется условный расход по налогу на прибыль от реализации. Учитывая, что в течение года изменение рыночной стоимости может быть как доходом, так и расходом, метод сторно автору представляется более простым. Вариант 2. Результаты переоценки признаются временной разницей. При увеличении рыночной стоимости ценных бумаг доход, отраженный в бухгалтерском учете, является временной налогооблагаемой разницей, а при снижении стоимости – временной вычитаемой разницей. III квартал: В данном примере в III квартале возникла временная налогооблагаемая разница, которая приводит к образованию отложенного налогового обязательства. В бухгалтерском учете оформляются следующие проводки: 1) Дт 99 Кт 68 – 240 руб. (1000 руб. ? 24 %) – отражен условный расход по налогу на прибыль; 2) Дт 68 Кт 77 «Отложенные налоговые обязательства» - 240 руб. (1000 руб. ? 24 %) – отражено отложенное налоговое обязательство; IV квартал: 1) Дт 99 Кт 68 – 120 руб. (500 руб. ? 24 %) – отражен условный расход по налогу на прибыль по данным бухгалтерского учета за IV квартал; 2) Дт 77 Кт 68 – 240 руб. – отражено погашение отложенного налогового обязательства. 3.3.2. Ценные бумаги, по которым рыночная стоимость не определяетсяЦенные бумаги, по которым текущая рыночная стоимость не определяется, отражаются в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости. В соответствии с разделом VI ПБУ 19/02 по таким ценным бумагам производится не реже одного раза в год по состоянию на 31 декабря отчетного года проверка на обесценение, право на проведение которой организация имеет на отчетные даты промежуточной бухгалтерской отчетности. Финансовые вложения могут обесцениваться в следующих ситуациях: – появление у организации – эмитента ценных бумаг, имеющихся в собственности у организации, либо у ее должника по договору займа, признаков банкротства либо объявление его банкротом; – совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости; – отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем и т. д. Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организации следует образовывать резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Организацией должно быть обеспечено подтверждение результатов вышеуказанной проверки. По результатам проверки определяется расчетная стоимость ценных бумаг. Одной из ситуаций, которая становится причиной снижения стоимости акций (долей), является уменьшение обществом номинальной стоимости акций (долей) с выплатой разницы акционерам (участникам). В разделе 1 данного издания говорилось о том, что в бухгалтерском (и налоговом) учете стоимость акций (долей) остается без изменений, а полученная сумма включается в состав доходов. Если акции эмитента обращаются на организованном рынке, рынок немедленно отреагирует на уменьшение номинальной стоимости акций. На очередную дату переоценки инвестор должен отразить снижение рыночной стоимости акций. Рынок также заставит инвестора переоценить акции в сторону уменьшения их первоначальной стоимости, если первоначальная стоимость сформирована с учетом значительной «ценовой нагрузки» в виде консультационных, информационных и иных подобных услуг. По акциям, не обращающимся на организованном рынке, и долям инвестор должен самостоятельно признавать снижение стоимости своих финансовых вложений. На разницу между учетной и расчетной стоимостью и создается резерв под обесценение финансовых вложений. Для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации в Плане счетов предусмотрен счет 59 «Резервы под обесценение финансовых вложений». На сумму создаваемых резервов делается запись по дебету счета 91 и кредиту счета 59. Аналогичная запись делается и при увеличении вышеуказанных резервов. При уменьшении величины созданных резервов, а также при выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 и кредиту счета 91. Пример. Организация приобрела 50 акций закрытого акционерного общества номинальной стоимостью 1000 руб. по цене 1100 руб. за одну акцию. Общая стоимость акций на конец предыдущего года составляла 55 000 руб. На конец отчетного года в результате проверки на обесценение была определена расчетная стоимость одной акции в размере 1050 руб., а всего пакета – 52 500 руб. На разницу был создан резерв под обесценение: Дт 91 Кт 59 – 2500 руб. (55 000 руб. – 52 500 руб.). В следующем году ценные бумаги были проданы по цене 1040 руб. за одну акцию (52 000 руб. за весь пакет). В бухгалтерском учете были оформлены следующие проводки: Дт 76 Кт 91 – 52 000 руб. – отражен доход от реализации акций; Дт 91 Кт 58 – 55 000 руб. – списана балансовая стоимость акций; Дт 99 Кт 91 – 3000 руб. – отражен убыток от продажи акций; Дт 59 Кт 91 – 2500 руб. – списана сумма созданного резерва. Согласно ст. 300 НК РФ для целей исчисления налога на прибыль резерв под обесценение ценных бумаг могут создавать профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность. При этом резерв создается только под ценные бумаги, имеющие рыночную котировку. У остальных инвесторов резерв под обесценение не учитывается для целей налогообложения. Возникает разница между бухгалтерским и налоговым учетом на сумму созданного, а затем восстановленного резерва. Так же как и результаты переоценки ценных бумаг, суммы резерва могут считаться как постоянными, так и временными разницами. Но эти разницы учитывать гораздо проще как постоянные. В момент создания резерва расход в виде созданного в бухгалтерском учете резерва приводит к образованию постоянного налогового обязательства: Дт 99 Кт 68 – 600 руб. (2500 руб. ? 24 %). При списании или при уменьшении резерва доход в виде восстановленного резерва приводит к образованию постоянного налогового актива: Дт 68 Кт 99 – 600 руб. (2500 руб. ? 24 %). В соответствии с п. 22 ПБУ 19/02 по долговым ценным бумагам, по которым текущая рыночная стоимость не определяется, организации разрешается относить разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно по мере причитающегося по ним в соответствии с условиями выпуска дохода, на финансовые результаты коммерческой организации (в составе прочих доходов или расходов) или на уменьшение либо увеличение расходов некоммерческой организации. Если норма п. 22 ПБУ 19/02 применяется и отражена в учетной политике организации, вышеуказанные операции отражаются в бухгалтерском учете следующим образом. Если покупная стоимость приобретенных облигаций и иных аналогичных ценных бумаг выше их номинальной стоимости, то при каждом начислении причитающегося по ним дохода производится списание части разницы между покупной и номинальной стоимостью в уменьшение дохода. Пример. Облигация номинальной стоимостью 1000 руб. приобретена по цене 1180 руб. Срок обращения облигации – 18 месяцев. Доход выплачивается через каждые 6 месяцев из расчета 10 % годовых. При приобретении облигации делается следующая запись: Дт 58 Кт 76 – 1180 руб. Через 6 месяцев при первом начислении дохода делаются следующие записи: Дт 76 Кт 91 – 50 руб. – на сумму причитающегося дохода; Дт 91 Кт 58 – 60 руб. – на часть разницы между суммой затрат на приобретение облигации и номинальной стоимостью. Если покупная стоимость приобретенных облигаций и иных аналогичных ценных бумаг ниже номинальной стоимости, то при каждом начислении дохода производится доначисление части разницы между покупной и номинальной стоимостью. Пример. Облигация с условиями выпуска и обращения, предусмотренными в предыдущем примере, приобретена за 850 руб. При приобретении облигации делается запись: Дт 58 Кт 76 – 850 руб. Через 6 месяцев при начислении дохода делаются следующие записи: Дт 58 Кт 76 – 50 руб. – на сумму причитающегося дохода; Дт 58 Кт 91 – 50 руб. – на часть разницы между покупной и номинальной стоимостью. Применение п. 22 ПБУ 19/02 в бухгалтерском учете, как правило, приводит к образованию разниц между бухгалтерским и налоговым учетом. 3.4. Проценты по долговым ценным бумагам (кроме векселей)3.4.1. Понятие «проценты» и дата признания доходов в виде процентовПонятие «проценты» дано в ст. 43 в НК РФ: процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам. Согласно ПБУ 9/99 суммы процентов, полученных за предоставление в пользование денежных средств, включаются в состав прочих расходов. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Таким образом, по смыслу понятия «заранее заявленный (установленный» доход» и «проценты… в соответствии с условиями договора» совпадают. В соответствии с п. 6 ст. 271 НК РФ по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях главы 25 настоящего Кодекса доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства). Отчетными периодами по налогу на прибыль признаются I квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года. Таким образом, налогоплательщик в зависимости от учетной политики обязан признавать проценты по долговым обязательствам (включая долговые ценные бумаги) или ежеквартально, или ежемесячно, причем независимо от периодичности выплаты процентов в соответствии с договором или условиями выпуска ценных бумаг. Можно ли в аналогичном порядке признавать доходы в виде процентов, если на конец отчетного периода в соответствии с условиями выпуска выплата процентов не предусмотрена? На этот счет существуют две противоположные точки зрения. Первая точка зрения основана на формулировке п. 16 ПБУ 9/99: проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Если условиями выпуска ценных бумаг на конец отчетного периода не предусмотрена выплата процентов, обязательство эмитента не возникает. Соответственно проценты в бухгалтерском учете не начисляются, что приводит к появлению временных вычитаемых разниц и образованию отложенных налоговых активов. Вторая точка зрения основана на дифференцированном подходе к этому вопросу с использованием принципов признания доходов, установленных ПБУ 9/99, и принципа рациональности ведения бухгалтерского учета, определенного ПБУ 1/98. В п. 16 ПБУ 9/99 говорится о том, что прочие поступления, к которым относятся и проценты по ценным бумагам, признаются в бухгалтерском учете в порядке, аналогичном порядку, предусмотренному п. 12 этого ПБУ, то есть аналогично порядку признания выручки от реализации. Согласно п. 12 ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий: а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; б) сумма выручки может быть определена; в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, если организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива; г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Применительно к доходам в виде процентов применяются пункты «а», «б» и «в». Как правило, пункты «а» и «б» выполняются; остается пункт «в». Если организация уверена в том, что начисленные проценты будут получены, то она имеет право признавать их доходами в бухгалтерском учете на конец каждого отчетного периода (по аналогии с налоговым учетом). Во-первых – это государственные ценные бумаги. Практика последних лет не дает оснований сомневаться в платежеспособности государства. Во-вторых – это корпоративные ценные бумаги инвестиционного портфеля, удерживаемые до погашения, если нет признаков неплатежеспособности эмитента. Автор придерживается второй точки зрения, то есть дифференцированного подхода. 3.4.2. Проценты в бухгалтерском учетеПри приобретении долговых ценных бумаг на вторичном рынке в цену сделки может входить накопленный процентный (купонный) доход – НКД [в Положении о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденном Банком России 26.03.2007 № 302П, – процентный (купонный) доход – ПКД]. В письме Минфина России от 22.11.2004 № 070514/303 разъяснено, что в первоначальную стоимость финансовых вложений, приобретаемых за плату, включаются суммы, уплачиваемые в соответствии с договором продавцу. Вышеуказанное правило распространяется и на приобретаемые облигации с купонным доходом. При выбытии объектов финансовых вложений в случае их погашения, продажи, безвозмездной передачи, передачи в счет вклада в уставный (складочный) капитал, передачи в счет вклада по договору простого товарищества и т. д. их стоимость списывается, включая сумму НКД, уплаченного при приобретении финансовых вложений. Для учета долговых ценных бумаг (как правило, это облигации), в цену приобретения которых входит НКД, организациям целесообразно открывать два субсчета: 5821 – «Долговые ценные бумаги», субсчет «Облигации»; 5822 – «Долговые ценные бумаги», субсчет «НКД». Организациям также целесообразно открывать отдельные субсчета к счету 91 для отражения доходов и расходов по причитающимся к получению процентам и доходов и расходов, связанных с выбытием долговых ценных бумаг: 9111 – «Доходы от выбытия ценных бумаг без НКД»; 9112 – «Проценты к получению»; 9121 – «Расходы, связанные с приобретением выбывающих ценных бумаг»; 9122 – «Проценты, уплаченные при приобретении ценных бумаг». Открытие вышеприведенных субсчетов к счету 91 позволит накапливать информацию, необходимую для заполнения формы № 2 «Отчет о прибылях и убытках». Пример. Приобретена облигация номинальной стоимостью 1000 руб. Срок обращения облигации – 3 года. Доходность облигации – 10 % годовых. Проценты по облигации выплачиваются через каждые 6 месяцев. Дата начала текущего купонного периода – 1 января 2008 года. Дата приобретения облигации – 30 января 2008 года. Цена приобретения облигации – 980,2 руб., том числе НКД – 8,2 руб., без ПКД – 972 руб. Дата погашения очередного купона в сумме – 49,7 руб. – 30 июня 2008 года. Дата реализации – 25 октября текущего года. Цена реализации – 981,8 руб., в том числе НКД – 31,9 руб., без ПКД – 975 руб.   На основании бухгалтерского учета составляется форма № 2 «Отчет о прибылях и убытках» за I квартал, 1е полугодие и 9 месяцев. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Форма № 2 (фрагмент)  Вышеприведенный пример начисления процентов по долговым ценным бумагам, в цене сделки с которыми выделяется НКД, и его отражение в Отчете о прибылях и убытках одинаковы как для государственных, так и для корпоративных ценных бумаг. 3.4.3. Проценты в налоговом учетеВ соответствии с п. 6 ст. 250 НК РФ проценты по долговым обязательствам, в том числе по ценным бумагам, включаются в состав внереализационных доходов. Однако в связи с тем что проценты по государственным ценным бумагам облагаются налогом на прибыль по пониженным ставкам, а проценты по корпоративным – по основной ставке 24 %, порядок учета процентов различен. Различен также порядок определения доходов и расходов при выбытии ценных бумаг. 3.4.3.1. Государственные долговые ценные бумагиСтатьей 284 НК РФ установлены следующие налоговые ставки для государственных ценных бумаг: 15 % – по доходу в виде процентов по государственным и муниципальным ценным бумагам (за исключением ценных бумаг, указанных в подпунктах 2 и 3 п. 4 ст. 284 НК РФ, и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами Российской Федерации, за исключением процентного дохода, полученного первичными владельцами государственных ценных бумаг Российской Федерации, которые были получены ими в обмен на государственные краткосрочные бескупонные облигации в порядке, установленном Правительством РФ), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года; 9 % – по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года; 0 % – по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации. По состоянию на 1 января 2008 года внутренний долг Российской Федерации оформлен следующими процентными долговыми ценными бумагами:  Проценты по государственным ценным бумагам отражаются в Листе 04 налоговой декларации по налогу на прибыль. При выбытии государственных ценных бумаг доходы и расходы учитываются без НКД. Налоговый учет операций с государственными ценными бумагами может осуществляться на основании данных бухгалтерского учета, приведенных в следующем примере. Пример. Заполним Лист 04 за 2008 год. Доходам, облагаемым налогом на прибыль по разным ставкам, присвоен отдельный код. Допустим, что в данном примере доход облагается по налоговой ставке 15 %. Этому доходу присвоен код 1. Форма заполняется в рублях. Но организация заполнит ее так, как в примере по бухгалтерскому учету. Организацией получена прибыль 76,4 руб., из них: – доход от реализации – 3 руб., который облагается налогом на прибыль по налоговой ставке 24 %; – НКД – 73,4 руб., который облагается налогом на прибыль по налоговой ставке 15 %. Лист 04 (фрагмент)[2] Расчет налога на прибыль с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ Вид дохода 1.  Проценты по государственным долговым ценным бумагам отражаются также в Листе 02 налоговой декларации по налогу на прибыль, а операции по реализации (иному выбытию, в том числе погашению) – в Листе 05. Лист 02 (фрагмент) Расчет налога на прибыль организаций (руб.)[3]   Лист 05 (фрагмент) Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02) (руб.)  3.4.3.2. Корпоративные долговые ценные бумагиУчитывая, что проценты по корпоративным ценным бумагам облагаются по общей ставке налога на прибыль, суммы начисленных процентов отражаются в Листе 02 налоговой декларации по налогу на прибыль. Доходы и расходы при реализации и ином выбытии корпоративных ценных бумаг отражаются с учетом процентного купонного дохода. Для избежания двойного налогообложения процентов при выбытии ценной бумаги делается корректировка на сумму процентов, начисленных и учтенных в составе внереализационных доходов в предыдущих отчетных (налоговых) периодах. Корректировке не подлежит только сумма процентов, выплаченная эмитентом за время нахождения ценной бумаги на балансе организации. Налоговый учет операций с корпоративными долговыми ценными бумагами может строиться с использованием данных бухгалтерского учета, но с переклассификацией начисленных процентов в момент реализации. В продолжение примера, приведенного на стр. 89 налоговом учете вышеприведенные операции отражаются следующим образом: I квартал: – начислен процентный доход за период с 31 января по 31 марта – 16,6 руб. Эта сумма отражается в Листе 02 налоговой декларации по налогу на прибыль по строке 020 «Внереализационные доходы»; 1е полугодие: – по строке 020 «Внереализационные доходы» Листа 02 отражается сумма процентного дохода, причитающегося от эмитента по сроку 30 июня за вычетом процентного дохода, уплаченного продавцу – 41,5 руб. (49,7 руб. – 8,2 руб.); 9 месяцев: – по строке 020 «Внереализационные доходы» Листа 02 отражается сумма процентного дохода за период с 31 января по 30 сентября – 66,6 руб. (в том числе 25,1 руб. – процентный доход, начисленный по следующему после выплаты эмитентом купону с 1 июля по 30 сентября); год: в IV квартале ценная бумага была продана. В момент продажи (иного выбытия, в том числе погашения) возникла разница в налоговом учете государственных и корпоративных долговых ценных бумаг. При выбытии корпоративных ценных бумаг отражаются: – доход от реализации с учетом процентов, начисленных за текущий купонный период с 1 июля по 25 октября (31,9 руб.) – 1006,9 руб. В зависимости от статуса налогоплательщика (профессиональный или непрофессиональный участник организованного рынка ценных бумаг) сумма дохода от реализации отражается или по строке 010 «Доходы от реализации» Листа 02, или по строке 010 «Доход от выбытия, в т. ч. доход от погашения» Листа 05; – расходы, связанные с приобретением и реализацией. Если бы не было выплаты купонного дохода от эмитента, в расходы включалась бы цена приобретения с НКД (980,2 руб., в том числе НКД – 8,2 руб., без НКД – 972 руб.). Но в данном примере выплата была, и процентный доход, уплаченный продавцу в качестве расхода, уже был признан. Поэтому при реализации (выбытии) в расходы включается цена приобретения без НКД – 972 руб. Эта сумма, так же как и доход, отражается в зависимости от статуса налогоплательщика или по строке 030 «Расходы, уменьшающие сумму доходов от реализации» Листа 02, или по строке 030 «Расходы, связанные с приобретением и реализацией (выбытием, в т. ч. погашением)» Листа 05; – результат от реализации: 1006,9 руб. – 972 руб. = 34,9 руб. Кроме того, в налоговой декларации по налогу на прибыль за 9 месяцев в составе внереализационных доходов были отражены проценты в сумме 66,6 руб. Общая сумма прибыли в налоговом учете – 101,5 руб. (34,9 руб. + 66,6 руб.). При этом прибыль по данным бухгалтерского учета составила только 76,4 руб. Прибыль в налоговом учете завышена на 25,1 руб. за счет того, что проценты, начисленные за III квартал, учтены дважды: и в составе внереализационных доходов, и в составе доходов от реализации. В целях исключения двойного налогообложения одного и того же дохода необходимо в периоде выбытия корпоративных долговых ценных бумаг сделать корректировку. Сумма процентов (25,1 руб.), которая в предыдущих отчетных (налоговых) периодах была отражена как внереализационный доход по строке 020 Листа 02, в периоде реализации включается в состав внереализационных расходов по строке 040 Листа 02. Процентный доход, выплаченный эмитентом (49,7 руб. – 8,2 руб. = 41,5 руб.) и также отраженный в составе внереализационных доходов, в составе дохода от реализации не приводится. Поэтому и корректировка на сумму 41,5 руб. не делается. Заполним Листы 02 и 05 для операций с корпоративными долговыми ценными бумагами. Лист 02 (фрагмент) Расчет налога на прибыль организаций (руб.)[4]   Лист 05 (фрагмент) Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Прилошжении 3 к Листу 02) (руб.)  В подразделе «Проценты по долговым ценным бумагам (кроме векселей)» данного издания рассмотрен не только порядок бухгалтерского и налогового учета процентов, но и неразрывно связанные с этим вопросы учета операций по выбытию ценных бумаг. При этом приведен один вариант бухгалтерского учета процентов, совпадающих с порядком, установленным главой 25 НК РФ. Второй вариант, при котором в бухгалтерском учете проценты начисляются только в соответствии с условиями выпуска ценных бумаг, будет рассмотрен в разделе, посвященном операциям с векселями. 3.5. Выбытие ценных бумаг3.5.1. Бухгалтерский учет выбытия ценных бумагСогласно п. 25 ПБУ 19/02 финансовые вложения (включая ценные бумаги) выбывают в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и т. д. Порядок бухгалтерского и налогового учета операций по передаче ценных бумаг в качестве вклада в уставный (складочный) капитал рассмотрен в разделе 1 данного издания. Аналогичный порядок применяется и в случае передачи ценных бумаг в счет вклада по договору простого товарищества. При передаче ценных бумаг безвозмездно затраты, связанные с их приобретением, отражаются в составе прочих расходов. Для целей налогообложения убыток от безвозмездной передачи не учитывается. Возникает постоянная налогооблагаемая разница и соответственно постоянное налоговое обязательство. При выбытии актива, принятого к бухгалтерскому учету в качестве финансового вложения, по которому не определяется текущая рыночная стоимость, его стоимость устанавливается исходя из оценки, определяемой одним из следующих способов: – по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений; – по средней первоначальной стоимости; – по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО). При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость устанавливается организацией исходя из последней оценки. Учитывая, что в приложении к ПБУ 19/02 приведены примеры использования способов оценки при выбытии финансовых вложений, перейдем к налоговому учету операций, связанных с выбытием ценных бумаг. 3.5.2. Налоговый учет операций, связанных с выбытием ценных бумагПорядок определения налоговой базы при выбытии ценных бумаг установлен ст. 280, 281 и 329 НК РФ. Основные принципы установления налоговой базы по операциям с ценными бумагами представлены ниже (см. таблицу).   Что касается порядка налогообложения инвесторов, не являющихся профессиональными участниками рынка ценных бумаг, то читателям необходимо иметь в виду следующее: – убыток по одному из видов ценных бумаг не уменьшает налоговую базу по другому виду ценных бумаг; – убыток по любому виду ценных бумаг не уменьшает прибыль по другим видам деятельности. Но может ли убыток от иных видов деятельности уменьшать прибыль по иным видам деятельности? Минфин России считает, что может. В письме от 30.08.2007 № 030306/1/614 отмечено, что согласно ст. 280 НК РФ при определении налоговой базы по налогу на прибыль организаций убытки от основной деятельности уменьшаются на сумму прибыли по операциям с ценными бумагами. Если величина убытка от основной деятельности превышает прибыль, полученную от операций с ценными бумагами, объекта обложения налогом на прибыль не возникает. Такой вывод финансового ведомства основан на общей конструкции ст. 280 НК РФ. Согласно п. 8 ст. 280 НК РФ налоговая база по операциям с ценными бумагами определяется налогоплательщиком отдельно, за исключением налоговой базы по операциям с ценными бумагами, устанавливаемой профессиональными участниками рынка ценных бумаг. Однако далее в п. 10 и 11 ст. 280 НК РФ говорится только об особом порядке признания убытка, полученного по операциям с ценными бумагами. Пунктом 2 ст. 274 НК РФ предусмотрено, что налоговая база по прибыли, облагаемой налогом по ставке, отличной от ставки, указанной в п. 1 ст. 284 настоящего Кодекса, определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с главой 25 НК РФ предусмотрен отличный от общего порядок учета прибыли и убытка. Прибыль от выбытия ценных бумаг облагается налогом на прибыль по общей налоговой ставке 24 %. Но ст. 284 НК РФ, как отмечалось выше, не предусмотрен особый порядок учета прибыли. Поэтому позиция Минфина России основана на положениях НК РФ. Несмотря на это, некоторые налоговые органы по-прежнему считают, что прибыль по операциям с ценными бумагами должна облагаться налогом в полной сумме без уменьшения на сумму убытка по иным видам деятельности. Об этом свидетельствует арбитражная практика, которая неоднозначна. Приведем постановления арбитражных судов. 1. Постановления, в которых признано правомерным уменьшать прибыль по операциям с ценными бумагами на сумму убытка от иных видов деятельности: – постановления ФАС Уральского округа от 04.02.2004 № Ф0971/04АК, от 30.03.2006 № Ф092137/06С7, от 05.07.2006 № Ф095818/06С7, от 11.12.2006 № Ф0910959/06С7, от 04.05.2007 № Ф093120/07С3; – постановление ФАС СевероЗападного округа от 28.03.2005 № А058564/0419; – постановление ФАС ВосточноСибирского округа от 14.03.2007 № А743010/06Ф021162/07. 2. Постановления, в которых признано неправомерным уменьшать прибыль по операциям с ценными бумагами на сумму убытка от иных видов деятельности: постановления ФАС ВолгоВятского округа от 10.09.2007 № А43995/2007627, от 23.07.2007 № А434943/200735100, от 23.04.2007 № А4317598/200635680, от 02.10.2006 № А174962/52005, от 21.11.2005 № А8215599/200414. ФАС Волго-Вятского округа был единственным судом, в котором сложилась устойчивая практика принятия решений не в пользу налогоплательщика. Точку в этом спорном вопросе поставил ВАС РФ. Постановлением Президиума ВАС РФ от 26.02.2008 № 14908/07 установлено следующее. НК РФ предусмотрено ограничение относительно учета для целей налогообложения полученного налогоплательщиком убытка от операций по реализации ценных бумаг, как обращающихся, так и не обращающихся на организованном рынке ценных бумаг. Подобного ограничения в отношении возможности уменьшения полученного дохода от операций с ценными бумагами на сумму убытка от основного вида деятельности НК РФ не содержит. Данный вывод следует из содержания ст. 315 НК РФ, согласно которой в расчет налоговой базы для исчисления налога на прибыль включаются выручка от реализации ценных бумаг и расходы, понесенные при их реализации. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается только сумма убытка, в частности от операций с ценными бумагами, подлежащего переносу в порядке, предусмотренном ст. 283 настоящего Кодекса. Следовательно, уменьшение прибыли, полученной от операций с ценными бумагами, на сумму убытка, понесенного в результате основной деятельности, правомерно. Кстати, ФАС Волго-Вятского округа принял два решения в пользу налогоплательщика по другим вопросам, связанным с ценными бумагами. В постановлении ФАС Волго-Вятского округа от 29.06.2007 № А115378/2006К223/419 говорится о том, что к собственным долговым обязательствам ст. 280 НК РФ не применяется. Определением ВАС РФ от 14.12.2007 № 13914/07 «Об отказе в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации» это постановление было признано соответствующим действующему налоговому законодательству. В постановлении ФАС Волго-Вятского округа от 22.05.2007 № А4314904/200611330 сделан вывод о том, что общехозяйственные расходы не подлежат отнесению на операции по реализации ценных бумаг и такие расходы включаются в состав расходов по основному виду деятельности. Минфин России в письме от 07.02.2005 № 03030104/1/154 также подтвердил, что общехозяйственные расходы для целей определения налоговой базы по налогу на прибыль не распределяются и в Листе 05 декларации не отражаются. Это очень важно для организаций, которые не являются профессиональными участниками рынка ценных бумаг, но занимаются только покупкой и продажей ценных бумаг от своего имени и за свой счет. Такие операции не требуют лицензии. Могут ли такие организации учитывать их как общехозяйственные расходы? Если могут, то в каком листе налоговой декларации они должны быть отражены, если в Листе 05 такие расходы не приводятся? В письме УМНС России по г. Москве от 03.10.2003 № 2612/54533 разъяснено, что общехозяйственные расходы, удовлетворяющие требованиям ст. 252 НК РФ, принимаются в уменьшение дохода от реализации либо внереализационного дохода. Это означает, что такие расходы отражаются в Листе 02 декларации или по строке 030 «Расходы, уменьшающие сумму доходов от реализации», или по строке 040 «Внереализационные расходы». Если другого вида деятельности, кроме операций с ценными бумагами, организация не ведет, то в Листе 02 промежуточная налоговая база (стр. 100) может быть отрицательной. Но налоговая база для расчета налога на прибыль приводится по строке 120, то есть это общий результат с учетом прибыли от реализации и иного выбытия ценных бумаг, отраженной по строке 100 Листа 05 декларации. И если общая налоговая база положительная, то общехозяйственные расходы экономически обоснованы. 3.5.3. Корректировка цены реализации (приобретения) ценных бумагНезависимо от полученного результата от реализации ценных бумаг цена реализации может контролироваться налоговыми органами при наличии условий, предусмотренных ст. 40 и 280 НК РФ. По ценным бумагам, обращающимся на организованном рынке и реализованным на организованном рынке, фактическая цена реализации признается для целей налогообложения. По ценным бумагам, обращающимся на организованном рынке, но реализованным вне организованного рынка, фактическая цена реализации признается для целей налогообложения, если она находится в интервале между минимальной и максимальной ценой сделок с вышеуказанной ценной бумагой, зарегистрированной одним из организаторов торгов на дату совершения сделки. При реализации ценной бумаги по цене ниже минимальной для целей налогообложения принимается минимальная цена реализации на дату совершения сделки. По ценным бумагам, не обращающимся на организованном рынке, п. 6 ст. 280 НК РФ предусмотрены два варианта контроля цены реализации. Первый вариант предусмотрен для ценных бумаг, которые не признаются обращающимися на организованном рынке, но сделки с которыми совершаются на организованном рынке: – фактическая цена реализации находится в интервале между минимальной и максимальной ценами реализации на дату совершения сделки по данным одного из организаторов торгов; – фактическая цена реализации находится в пределах 20 % в сторону понижения от средневзвешенной цены реализации по данным одного из организаторов торгов. Пример. По данным организатора торгов на дату совершения сделки с ценной бумагой: – минимальная цена – 100 ед.; – максимальная цена – 120 ед.; – средневзвешенная цена – 116 ед.; – средневзвешенная цена, уменьшенная на 20 %, – 92,8 ед. Фактическая цена реализации: I вариант – 117 ед.; II вариант – 113 ед.; III вариант – 98 ед.; IV вариант – 90 ед. В I, II и III вариантах для целей налогообложения принимается фактическая цена реализации. В IV варианте не выполнено ни одно из условий, предусмотренных ст. 280 НК РФ. В IV варианте доход от реализации по выбору налогоплательщика может быть определен или исходя из минимальной цены, или исходя из средневзвешенной цены ценной бумаги. Второй вариант предусмотрен для ценных бумаг, сделки с которыми на организованном рынке не совершаются. В этом случае в соответствии с п. 6 ст. 280 НК РФ фактическая цена реализации признается для целей налогообложения, если она не отклоняется более чем на 20 % от расчетной цены. До 1 января 2006 года в этом пункте ст. 280 НК РФ были предусмотрены два возможных варианта определения расчетной цены: – для акций – исходя из стоимости чистых активов эмитента; – для долговых ценных бумаг – исходя из ставки ссудного процента. С 1 января 2006 года для определения расчетной цены акции налогоплательщиком самостоятельно или с привлечением оценщика должны применяться методы оценки стоимости, предусмотренные законодательством. Если налогоплательщик устанавливает цену акции самостоятельно, то он должен закрепить используемый метод оценки в учетной политике. В письме Минфина России от 17.01.2006 № 030304/2/8 разъяснено, что при определении расчетной цены акций может использоваться метод оценки исходя из стоимости чистых активов. При определении расчетной цены долговой ценной бумаги налогоплательщик может использовать ставку рефинансирования Банка России. Принимая за доходность к погашению ставку рефинансирования Банка России, расчетная цена на дату реализации может определяться по формуле: Срасч. = N: [1 + (d: 100 % ? T: 365)], где N – номинальная стоимость ценной бумаги; Т – срок обращения с даты реализации до погашения; d – ставка Банка России. Если ценная бумага процентная, то в формуле номинальная стоимость увеличивается на сумму процентов, выплачиваемых при погашении. Вышеуказанная формула может применяться к ценным бумагам, по которым не предусмотрена выплата промежуточных доходов. Примеры определения расчетной цены и корректировки цены реализации приведены в разделе «Операции с векселями» настоящего издания. Могут ли налоговые органы осуществлять контроль не только за ценой реализации, но и за ценой приобретения ценных бумаг? Согласно разъяснениям Минфина России – могут. Согласно письмам Минфина России от 17.04.2007 № 030306/2/74 и от 21.03.2006 № 030304/1/269 в части ценных бумаг, обращающихся на организованном рынке, в случае реализации ценных бумаг по цене выше максимальной цены сделок на организованном рынке ценных бумаг при определении финансового результата у продающей стороны принимается фактическая цена реализации. При этом покупатель ценной бумаги, приобретаемой по цене выше максимальной цены сделок на организованном рынке ценных бумаг, отражает в налоговом учете стоимость приобретения по максимальной цене торгов, поскольку расходы по приобретению ценных бумаг по цене выше максимальной не соответствуют критериям, установленным ст. 252 НК РФ, в частности экономической обоснованности произведенных расходов. Аналогичная позиция финансового ведомства изложена в письме от 13.06.2007 № 030306/2/105 в части приобретения ценных бумаг, не обращающихся на организованном рынке: в случае реализации организацией не обращающихся на организованном рынке ценных бумаг по цене выше, чем расчетная цена, уменьшенная на 20 %, доходом будет признаваться фактическая цена реализации таких ценных бумаг. При этом если фактическая цена реализации таких ценных бумаг больше, чем расчетная цена, увеличенная на 20 %, то покупателю этих ценных бумаг следует принять их к учету по стоимости, равной расчетной цене, увеличенной на 20 %. В постановлении ФАС Уральского округа от 15.07.2004 № Ф092757/04АК отмечено, что налоговому органу при осуществлении контроля полноты уплаты налогов предоставлено право проверять правомерность применения цен при совершении операций как по реализации, так и по приобретению ценной бумаги. 3.5.4. Методы оценки ценных бумаг при их выбытииВ соответствии с п. 9 ст. 280 и ст. 329 НК РФ цена приобретения ценных бумаг для целей налогообложения прибыли рассчитывается по одному из следующих методов: – по стоимости первых по времени приобретений (ФИФО); – по стоимости последних по времени приобретений (ЛИФО); – по стоимости единицы. Организация самостоятельно выбирает один из этих методов и закрепляет в учетной политике. Метод оценки по стоимости единицы применяется к неэмиссионным ценным бумагам, в частности к векселям. Как уже отмечалось, в бухгалтерском учете в соответствии с ПБУ 19/02 при выбытии ценных бумаг, принятых к учету в качестве финансовых вложений, используются следующие способы оценки их стоимости: – по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений; – по средней первоначальной стоимости; – по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО). Таким образом, в бухгалтерском и налоговом учете совпадают два метода оценки стоимости финансовых вложений – по стоимости единицы и ФИФО. Однако использовать в практической деятельности пример для расчета оценки стоимости финансовых вложений по способу ФИФО, приведенный в приложении к ПБУ 19/02, для целей налогового учета нельзя. Это объясняется тем, что в указанном примере стоимость ценных бумаг, оставшихся на конец отчетного периода, является усредненной, чего не должно быть в налоговом учете. Пример 2 из приложения к ПБУ 19/02  1) Стоимость остатка ценных бумаг на конец месяца исходя из стоимости по последним поступлениям: (80 ? 120 тыс. руб.) + (50 ? 110 тыс. руб.) = 15,1 млн руб. 2) Стоимость выбывающих ценных бумаг: 31,2 млн руб. – 15,1 млн руб. = 16,1 млн руб. 3) Стоимость единицы выбывающих ценных бумаг: 16,1 млн руб.: 160 = 100,6 тыс. руб. Как следует из примера, на конец отчетного периода осталось 130 единиц на сумму 15,1 млн руб. по цене 116,2 тыс. руб. за единицу. В налоговом учете остаток должен быть по фактической цене приобретения ценных бумаг (последних по времени приобретения): – 80 ? 120 тыс. руб. = 9,6 млн руб.; – 50 ? 110 тыс. руб. = 5,5 млн руб. Если в следующем месяце будет реализована часть пакета (например, 100 единиц), то сумма расходов, связанных с реализацией, в бухгалтерском и налоговом учете будет различна: – в бухгалтерском учете – 11,62 млн руб. (100 ? 116,2 тыс. руб.); – в налоговом учете – 11,5 млн руб. (50 ? 110 тыс. руб. + 50 ? 120 тыс. руб.). С учетом принципа рациональности ведения бухгалтерского учета организациям целесообразно использовать в бухгалтерском учете методику налогового учета, закрепив ее в учетной политике. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||