|

||||

|

|

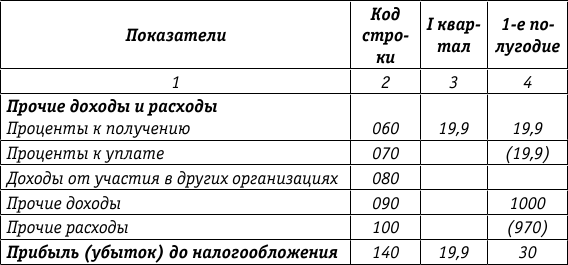

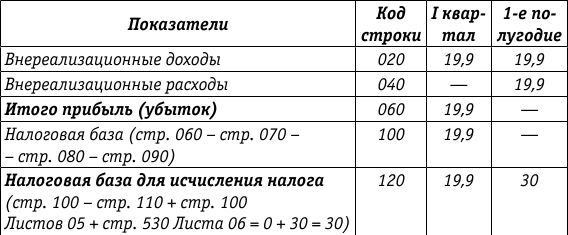

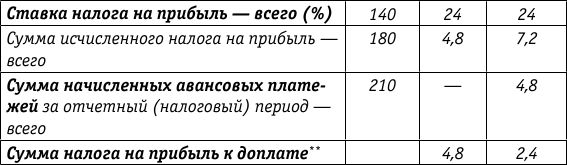

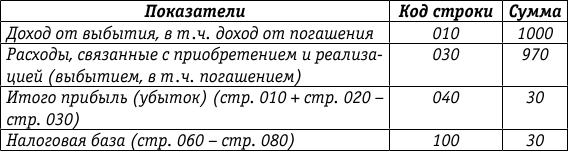

5. Операции с векселями5.1. Общие положенияОсновными документами, регулирующими вексельное обращение в Российской Федерации, являются: – Конвенция о единообразном законе о переводном и простом векселе, заключенная в Женеве 7 июня 1930 года; – Федеральный закон от 11.03.1997 № 48ФЗ «О переводном и простом векселе» (далее – Закон о переводном и простом векселе); – постановление ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341 «О введении в действие Положения о переводном и простом векселе». Вексель – это документ, составленный по установленной форме и содержащий безусловное абстрактное денежное обязательство. В соответствии с ГК РФ вексель является ценной бумагой. В то же время в зависимости от ситуации вексель может быть долговой распиской, и средством расчетов, и средством привлечения заемных средств, и предметом залога. Вексель может быть простым и переводным. Плательщиком по простому векселю является векселедатель. Переводной вексель может быть выдан за счет третьего лица, а также на самого векселедателя. Вексель может быть выдан сроком: – по предъявлении; – во столькото времени от предъявления; – во столькото времени от составления; – на определенный день. В соответствии с Законом о переводном и простом векселе по векселю вправе обязываться граждане и юридические лица Российской Федерации. Следовательно, любые вышеуказанные лица могут выдавать с целью привлечения заемных средств простой или переводной вексель. Российская Федерация, субъекты Российской Федерации, муниципальные образования имеют право обязываться по переводному и простому векселю только в случаях, специально предусмотренных законодательством. Переводной и простой векселя должны быть составлены только на бумаге (бумажном носителе). В векселе, который подлежит оплате сроком по предъявлении или во столькото времени от предъявления, векселедатель может обусловить, что на вексельную сумму будут начисляться проценты. Во всяком другом векселе такое условие считается ненаписанным. Процентная ставка должна быть указана в векселе; при отсутствии такого указания данное условие считается ненаписанным. 5.2. Бухгалтерский и налоговый учет операций с векселями5.2.1. Общие положенияБухгалтерский учет операций с векселями регулируется следующими нормативными документами: – ПБУ 15/01; – ПБУ 19/02; – письмом Минфина России от 31.10.1994 № 142 «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах организациями за поставку товаров, выполненные работы и оказанные услуги». Порядок определения налоговой базы по налогу на прибыль по операциям с векселями установлен ст. 250, 265, 269, 271, 272 и 328 НК РФ. Вопросы применения НДС по операциям с векселями регулируются главой 21 НК РФ. 5.2.2. Бухгалтерский и налоговый учет у векселедателя5.2.2.1. Общие положенияПлан счетов не предусматривает отдельных счетов для учета выпущенных организациями долговых обязательств. У векселедателя задолженность перед займодавцами, обеспеченная выданными векселями, учитывается на счете 66 или 67 «Расчеты по долгосрочным кредитам и займам» на отдельных субсчетах «Векселя выданные». Согласно п. 18 ПБУ 15/01 по выданным векселям векселедатель отражает вексельную сумму как кредиторскую задолженность. При размещении векселя по цене ниже номинальной стоимости разница может быть единовременно включена в состав прочих расходов или отнесена на счет 97 «Расходы будущих периодов» с последующим равномерным списанием. В целях совмещения бухгалтерского и налогового учета налогоплательщикам целесообразно использовать счет 97. Если по векселю предусмотрено начисление процентов, то задолженность показывается с учетом причитающихся на конец отчетного периода процентов. Налогоплательщикам следует совмещать периодичность начисления процентов в бухгалтерском и налоговом учете. Если в целях уплаты авансовых платежей от фактической прибыли отчетными периодами являются I квартал, полугодие и 9 месяцев, то и в бухгалтерском, и в налоговом учете начислять проценты по долговым обязательствам можно в последний день квартала. Рассмотрим варианты учета векселей в зависимости от срока предъявления векселя к платежу и способа определения дохода. 5.2.2.2. Учет дисконтного векселя с конкретным сроком предъявления к платежуПример. Организация разместила беспроцентный вексель номинальной стоимостью 1000 тыс. руб. за 970 тыс. руб. Дата составления и дата размещения векселя – 01.02.2008, дата погашения векселя – 30.04.2008. Срок обращения – 89 дней. При размещении векселя в бухгалтерском учете должны были быть оформлены следующие проводки: Дт 51 Кт 66 – 970 тыс. руб. – на сумму полученных денежных средств; Дт 97 Кт 66 – 30 тыс. руб. – на сумму дисконта. 31.03.2008 часть дисконта была включена в состав прочих расходов: Дт 91 Кт 97 – 19,9 тыс. руб. (30 тыс. руб.: 89 дн. ? 59 дн.) При предъявлении векселя к платежу 30.04.2008 и выплате вексельной суммы векселедержателю будут сделаны следующие записи: Дт 66 Кт 51 – 1000 тыс. руб. – на сумму выплаченных денежных средств; Дт 91 Кт 97 – 10,1 тыс. руб. – на оставшуюся сумму дисконта. В соответствии с подпунктом 2 п. 1 ст. 265 НК РФ расходом признается сумма процентов, начисленная на конец отчетного (налогового) периода, независимо от условий выплаты процентов по договору (по условиям выпуска долговой ценной бумаги) за время фактического пользования заемными средствами исходя из заявленной доходности, но не выше фактической доходности с учетом ограничений, которые установлены ст. 269 НК РФ. Проценты признаются независимо от способа оформления и характера кредита или займа (текущий или инвестиционный). Заявленную доходность по беспроцентному векселю можно определить согласно формуле: D = (N – Сразм.): Сразм. ? 365 (366): T ? 100 %, где D – доходность в процентах годовых; N – номинальная стоимость векселя; Сразм. – цена размещения векселя; T – срок обращения векселя в днях. В продолжение примера определяем доходность по векселю: D = (N – Сразм.): Сразм. ? 365 (366): T ? 100 % = (1000 тыс. руб. – 970 тыс. руб.): 970 тыс. руб. ? 366 дн.: 89 дн. ? 100 = 12,72 %. Для установления предельной величины процентов (дисконта) рассмотрим принципы, изложенные в ст. 269 НК РФ, которая предусматривает три способа ограничения расходов в виде процентов по долговым обязательствам. Мы рассмотрим два способа. Третий способ – контролируемая задолженность – к векселям, по нашему мнению, неприменима в связи с возможностью неоднократной передачи векселя по индоссаменту. Способ 1. Расходом признаются проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов не отклоняется в сторону повышения или понижения более, чем на 20 % от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце – для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях. Под сопоставимыми условиями, понимаются: – валюта долгового обязательства; – сроки; – объемы заимствований; – аналогичные обеспечения. Если организация постоянно привлекает заемные средства и выдает в течение квартала (месяца) значительное количество долговых обязательств, применение вышеизложенного способа определения предельной величины процентов позволяет учесть в расходах большую сумму процентов, чем при втором упрощенном способе. Если в результате такой группировки в текущем квартале (месяце) будет несколько (не менее двух) сопоставимых обязательств, можно определить предельную величину процентов, учитываемых при расчете налога на прибыль. Пример. В I квартале текущего года получены два банковских кредита и выпущен указанный в примере вексель на сопоставимых условиях:[6] – вексель с ценой размещения 970 тыс. руб. – ставка 12,72 % годовых; – кредит 900 тыс. руб. – ставка 16 % годовых; – кредит 1000 тыс. руб. – ставка 14 % годовых. Отчетными периодами согласно учетной политике организации является I квартал, полугодие и 9 месяцев. Кредиты могли быть получены в разные дни (месяцы) квартала. Если учетной политикой предусмотрен принцип сопоставимости, то налогоплательщику следует установить наличие обязательств, выданных на сопоставимых условиях, а если они имеются, то сделать расчет среднего процента. Этап первый. Определяется средний уровень процентов по полученным кредитам. Однако в ст. 269 НК РФ не содержится метода его определения. Если следовать нормам этой статьи НК РФ буквально, то это среднеарифметическая величина: (12,72 % + 16 % + 14 %): 3 = 14,24 %. Однако в данном случае применяется порядок расчета средневзвешенного процента, используемый в банковских нормативных документах, который был предусмотрен в отмененных в настоящее время Методических рекомендациях по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 26.02.2002 № БГ302/98: (970 тыс. руб. ? 12,72 % + 900 тыс. руб. ? 16 % + 1000 тыс. руб. ? 14 %): (970 тыс. руб. + 900 тыс. руб. + 1000 тыс. руб.) = 14,2 %. Этап второй. Устанавливается средневзвешенный с учетом повышения на 20 процент: 14,2 % ? 1,2 = 17 %. Этап третий. При сравнении предельной величины процентной ставки с фактической по выданному векселю и полученным кредитам выясняется, что все фактические ставки ниже предельной величины. Это означает, что для целей налогообложения по всем долговым обязательствам, включая выданный вексель, начисленные проценты учитываются в фактических суммах без корректировки. Полученная средневзвешенная величина процентов по выданному векселю и кредитам, полученным в I квартале (17 %), в дальнейшем не пересчитывается до полного погашения всех вышеуказанных долговых обязательств. Способ 2. При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается равной ставке рефинансирования Банка России, увеличенной в 1,1 раза, – при оформлении долгового обязательства в рублях и равной 15 % – по долговым обязательствам в иностранной валюте. Под ставкой рефинансирования Банка России понимается: – в отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства, – ставка рефинансирования Банка России, действовавшая на дату привлечения денежных средств; – в отношении прочих долговых обязательств – ставка рефинансирования Банка России, действующая на дату признания расходов в виде процентов. В вышеприведенном примере изменение ставки по векселю не предусмотрено. Следовательно, применяется ставка, действовавшая на дату привлечения заемных средств, то есть на 01.02.2008. На эту дату действовала ставка 10 % (с 04.02.2008 – 10,25 %). Предельная ставка – 11 % (10 % ? 1,1). Определяем предельную сумму процентов, признаваемых расходом для целей налогообложения за время обращения векселя: 970 тыс. руб. ? 11 %: 366 дн. ? 89 дн.: 100 % = 26 тыс. руб., в том числе в I квартале: 970 тыс. руб. ? 11 %: 366 дн. ? 59 дн.: 100 % = 17,2 тыс. руб. Обращаем внимание читателей на следующее. При определении предельной суммы процентов по долговым обязательствам первичной является заявленная доходность, а затем ограничения, предусмотренные ст. 269 НК РФ. В примере заявленная доходность – 12,72 %, которая выше ставки рефинансирования Банка России, увеличенной в 1,1 раза. Поэтому при способе 2 для целей налогообложения предельная величина расходов определена исходя из ставки рефинансирования Банка России, увеличенной в 1,1 раза. Если заявленная доходность ниже предельной величины, то принимается фактическая величина процентов. Это особенно важно при досрочном погашении векселей с конкретным сроком предъявления к платежу. Пример. Организация разместила беспроцентный вексель номинальной стоимостью 1000 тыс. руб. за 980 тыс. руб. Дата составления и дата размещения векселя – 01.02.2008, дата погашения – 30.04.2008. Срок обращения – 89 дней. Определяем заявленную доходность: D = (1000 тыс. руб. – 980 тыс. руб.): 980 тыс. руб. ? 366 дн.: 89 дн. ? 100 = 8,4 %. Если вышеуказанный вексель будет предъявлен к платежу досрочно, то разница между выплаченной суммой и суммой привлеченных денежных средств под вексель будет признана для целей налогообложения исходя из доходности 8,4 % за время обращения. Но если выплачиваемая сумма будет меньше, чем рассчитанная исходя из заявленной доходности, то принимается фактически выплаченная сумма. Допустим, что векселедержатель просит оплатить вексель досрочно через 50 дней с даты составления. При этом векселедатель хочет определить сумму дисконта, которая будет учитываться для целей налогообложения. Предельная сумма расхода исходя из заявленной доходности (учитывая, что заявленная доходность ниже предельной величины, предусмотренной ст. 269 НК РФ) устанавливается по формуле: Сумма расхода = Сразм. ? D: 366 ? t: 100 % = 980 тыс. руб. ? 8,4 %: 366 дн. ? 50: 100 % = 11,2 тыс. руб. В формуле t – фактический срок обращения векселя в днях, остальные показатели те же, что и в формуле доходности. При досрочном погашении расходы будут признаны в полной сумме, если векселедержателю будет выплачено 991,2 тыс. руб. Если выплачиваемая сумма будет меньше, то расходом будет признана фактическая сумма дисконта. 5.2.2.3. Учет дисконтного векселя со сроком платежа «по предъявлении»По дисконтному векселю со сроком платежа «по предъявлении» заявленная доходность отсутствует в связи с отсутствием конкретного срока предъявления к платежу. Поэтому для расчета суммы дисконта, признаваемого в составе расходов на конец отчетного периода, используется предельный срок предъявления к платежу – один год с даты составления (ст. 34 Положения о переводном и простом векселе). Исходя из предельного срока предъявления к платежу можно установить только условную доходность для определения величины дисконта на конец соответствующего отчетного периода. Пример. Организация разместила беспроцентный вексель сроком платежа «по предъявлении» номинальной стоимостью 1000 тыс. руб. за 900 тыс. руб. Дата составления и дата размещения векселя – 01.02.2008. Предельный срок предъявления к платежу – 01.02.2009. Фактически вексель предъявлен к платежу 30.04.2008 и погашен по номинальной стоимости. При размещении векселя в бухгалтерском учете должны были быть оформлены следующие проводки: Дт 51 Кт 66 – 900 тыс. руб. – на сумму полученных денежных средств; Дт 97 Кт 66 – 100 тыс. руб. – на сумму дисконта. Рассчитаем условную доходность исходя из предельного срока предъявления к платежу – 365 дней: D = (N – Сразм.): Сразм. ? 365: T ? 100 %, где Т – предельный срок предъявления векселя к платежу. D = (1000 тыс. руб. – 900 тыс. руб.): 900 тыс. руб. ? 365 дн.: 365 дн. ? 100 = 11,1 %; 31.03.2008 часть дисконта была включена в состав прочих расходов: Дт 91 Кт 97 – 16,15 тыс. руб. (900 тыс. руб. ? 11,1 %: 365 дн. ? 59 дн.: 100 %). При предъявлении векселя к платежу 30.04.2008 и выплате вексельной суммы векселедержателю должны были быть оформлены следующие проводки: Дт 66 Кт 51 – 1000 тыс. руб. – на сумму выплаченных денежных средств; Дт 91 Кт 97 – 83,85 тыс. руб. – на оставшуюся сумму дисконта. Определяем величину дисконта, которая может быть учтена для целей налогообложения исходя из ставки рефинансирования Банка России на дату привлечения средств под выданный вексель, увеличенной в 1,1 раза (10 % ? 1,1 = 11 %), и фактического срока обращения векселя (89 дней): 900 тыс. руб. ? 11 %: 365 дн. ? 89 дн.: 100 % = 24,1 тыс. руб. Остальная часть дисконта – 75,9 тыс. руб. (100 тыс. руб. – 24,1 тыс. руб.) в целях налогообложения прибыли не учитывается. 5.2.2.4. Учет дисконтного векселя со сроком платежа «по предъявлении, но не ранее»Как уже отмечалось, в соответствии со ст. 34 Положения о переводном и простом векселе вексель сроком платежа «по предъявлении» оплачивается при его предъявлении. Он должен быть предъявлен к платежу в течение одного года со дня его составления. Векселедатель может сократить этот срок или обусловить срок более продолжительный. Эти сроки могут быть сокращены индоссантами. Векселедатель может установить, что вексель сроком платежа «по предъявлении» не может быть предъявлен к платежу ранее определенного срока. В таком случае срок для предъявления течет с этого срока. Устанавливая минимальный срок для предъявления векселя к платежу, векселедатель может решить две задачи: – застраховать себя на определенный срок от платежа по векселю; – спланировать величину выплачиваемого дохода по векселю с тем, чтобы выплачиваемая сумма учитывалась в целях налогообложения. Для этого используется формула доходности: D = (N – Сразм.): Сразм. ? 365 (366): T ? 100 %, где Сразм. – цена размещения векселя; Т – минимальный срок для предъявления к платежу; D – ставка рефинансирования Банка России на дату привлечения денежных средств под вексель, увеличенная в 1,1 раза. При известной номинальной стоимости и ставке рефинансирования Банка России остаются два неизвестных значения: Сразм. и Т. Задавая один показатель из двух значений формулы, можно определить второй. При известном значении Т цена размещения в результате преобразования формулы доходности равна: Сразм. = N: [1 + (D: 100 % ? T: 365)]. При заданной цене размещения можно определить минимальную дату для предъявления векселя к платежу Т: Т = (N – Сразм.): Сразм. ? 100 %: D ? 365. Пример. 1. Организация планирует выпустить вексель номинальной стоимостью 1000 ед. и ценой размещения 900 ед. Необходимо определить минимальный срок для предъявления векселя к платежу, по истечении которого вся сумма дисконта 100 ед. будет принята для целей налогообложения, если ставка рефинансирования Банка России равняется 10 %: Т = (1000 ед. – 900 ед.): 900 ед. ? 100 %: 11 % ? 365 дн. = 369 дн. 2. Обратная задача. Организация планирует выпустить вексель номинальной стоимостью 1000 ед. и сроком платежа «по предъявлении, но не ранее 369 дней с даты составления». Необходимо определить цену размещения векселя, если ставка рефинансирования Банка России равняется 10 %: Сразм. = 1000 ед.: (1 + 11 %: 100 % ? 369 дн.: 365 дн.) = 900 ед. Для определения расхода в виде дисконта на конец отчетного периода по векселю со сроком предъявления к платежу «по предъявлении, но не ранее» используется предельный срок, равный одному году плюс количество дней с даты составления до даты «не ранее» (письма Минфина России от 30.03.2007 № 030306/2/56, от 03.05.2007 № 030306/2/80, от 17.08.2007 № 030306/2/154). Пример. Организация разместила беспроцентный вексель сроком платежа «по предъявлении, но не ранее 30 дней с даты составления» номинальной стоимостью 1000 тыс. руб. за 900 тыс. руб. Дата составления и дата размещения векселя – 01.02.2008. Предельный срок предъявления к платежу – 02.03.2009, или 395 дней с даты составления. Фактически вексель предъявлен к платежу 30.04.2008 и погашен по номинальной стоимости. При размещении векселя в бухгалтерском учете должна была быть оформлена следующая проводка: Дт 51 Кт 67 – 900 тыс. руб. – на сумму полученных денежных средств; Дт 97 Кт 67 – 100 тыс. руб. – на сумму дисконта. Рассчитаем условную доходность исходя из предельного срока предъявления к платежу – 395 дней: D = (N – Сразм.): Сразм. ? 365: T ? 100 %, где Т – предельный срок предъявления векселя к платежу 395 дней: D = (1000 тыс. руб. – 900 тыс. руб.): 900 тыс. руб. ? 365 дн.: 395 дн. ? 100 % = 10,27 %. 31.03.2008 часть дисконта была включена в состав прочих расходов: Дт 91 Кт 97 – 14,94 тыс. руб. (900 тыс. руб. ? 10,27 %: 365 дн. ? 59 дн.: 100 %). При предъявлении векселя к платежу 30.04.2008 и выплате вексельной суммы векселедержателю должны были быть оформлены следующие проводки: Дт 67 Кт 51 – 1000 тыс. руб. – на сумму выплаченных денежных средств; Дт 91 Кт 97 – 85,06 тыс. руб. – на оставшуюся сумму дисконта. Определяем величину дисконта, которая может быть учтена для целей налогообложения исходя из ставки рефинансирования Банка России на дату привлечения средств под выданный вексель, увеличенной в 1,1 раза (10 % ? 1,1 = 11 %) и фактического срока обращения векселя (89 дней): 900 тыс. руб. ? 11 %: 365 дн. ? 89 дн.: 100 % = 24,1 тыс. руб., в том числе в I квартале: 900 тыс. руб. ? 11 %: 365 дн. ? 59 дн.: 100 % = 16,0 тыс. руб. Остальная часть дисконта – 75,9 тыс. руб. (100 тыс. руб. – 24,1 тыс. руб.) не учитывается для целей налогообложения прибыли. 5.2.2.5. Учет процентного векселя со сроком платежа «по предъявлении»В соответствии со ст. 5 Положения о переводном и простом векселе в векселе, который подлежит оплате сроком платежа «по предъявлении» или «во столькото времени от предъявления», векселедатель может обусловить, что на вексельную сумму будут начисляться проценты. Во всяком другом переводном векселе такое условие считается ненаписанным. Процентная ставка должна быть указана в векселе; при отсутствии такого указания условие считается ненаписанным. Проценты начисляются со дня составления переводного векселя, если не указана другая дата. Статьей 73 Положения о переводном и простом векселе установлено, что в сроки, установленные законом или в векселе, не включается день, от которого срок начинает течь. Начисление процентов на сумму векселя со сроком платежа «по предъявлении» заканчивается в момент предъявления векселя к платежу, но не позднее чем в момент истечения предельного срока для предъявления к платежу (постановление Пленума Верховного Суда Российской Федерации № 33, Пленума ВАС РФ № 14 от 04.12.2000). Пример. Организация разместила процентный вексель сроком платежа «по предъявлении» по номинальной стоимости 1000 тыс. руб. По векселю предусмотрено начисление процентов в размере 10 % годовых. Дата составления и дата размещения векселя – 01.02.2008. Предельный срок предъявления векселя к платежу – 01.02.2009. Фактически вексель предъявлен к платежу 30.04.2008 и погашен по номинальной стоимости. При размещении векселя в бухгалтерском учете должна была быть оформлена следующая проводка: Дт 51 Кт 66 – 1000 тыс. руб. – на сумму полученных денежных средств. 31.03.2008 начисляются проценты и включаются в состав прочих расходов: Дт 91 Кт 66 – 16,16 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? 59 дн.: 100 %). При предъявлении векселя к платежу 30.04.2008: – начисляются проценты с 1 по 30 апреля включительно: Дт 91 Кт 66 – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? 30 дн.: 100 %); – отражается погашение векселя с учетом начисленных процентов: Дт 66 Кт 51 – 1024,38 тыс. руб. Суммы начисленных процентов учитываются и для целей налогообложения прибыли в порядке, изложенном в примере. Пример. Организация разместила процентный вексель сроком платежа «по предъявлении» номинальной стоимостью 1000 тыс. руб. за 970 тыс. руб. По векселю предусмотрено начисление процентов в размере 10 % годовых. Дата составления и дата размещения век селя – 01.02.2008. Предельный срок предъявления векселя к платежу – 01.02.2009. Фактически вексель предъявлен к платежу – 30.04.2008 и погашен по номинальной стоимости плюс проценты. При размещении векселя в бухгалтерском учете должны были быть оформлены следующие проводки: Дт 51 Кт 66 – 970 тыс. руб. – на сумму полученных денежных средств; Дт 97 Кт 66 – 30 тыс. руб. – на сумму дисконта. В данном примере расход состоит из двух частей: дисконта 30 тыс. руб., учтенного на счете 97, и суммы процентов, начисляемых за отчетный период исходя из ставки 10 % годовых. В бухгалтерском учете целесообразно начислять расход двумя суммами. 31.03.2008: – часть дисконта включается в состав прочих расходов: Дт 91 Кт 97 – 4,85 тыс. руб.(30 тыс. руб.: 365 дн. ? 59 дн.); – начисляются проценты и включаются в состав прочих расходов: Дт 91 Кт 66 – 16,16 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? ? 59 дн.: 100 %). Общая сумма расхода составила 21,01 тыс. руб. При предъявлении векселя к платежу 30.04.2008: – начисляются проценты с 1 по 30 апреля включительно: Дт 91 Кт 66 – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? ? 30 дн.: 100 %); – списывается оставшаяся часть дисконта: Дт 91 Кт 97 – 25,15 тыс. руб.; – отражается погашение векселя с учетом начисленных процентов: Дт 66 Кт 51 – 1024,38 тыс. руб. Для целей налогообложения расходы в виде процентов по долговым обязательствам (в том числе и виде дисконта) признаются с учетом ограничений, установленных ст. 269 НК РФ. В связи с этим рассчитаем условную доходность по процентному векселю, размещенному по цене ниже номинальной стоимости, исходя из предельного срока предъявления к платежу – 365 дней. Для этого определяем сумму процентов (К) из расчета 10 % годовых, которые могут быть начислены в течение предельного срока для предъявления к платежу – 365 дней: Сумма процентов (К) = 1000 тыс. руб. ? 10 %: 100 % = 100 тыс. руб. D = [(N – Сразм.) + К]: Сразм. ? 365: T ? 100 %, где Т – предельный срок предъявления векселя к платежу. D = [(1000 тыс. руб. – 970 тыс. руб.) + 100 тыс. руб. ]: 970 тыс. руб. ? 365 дн.: 365 дн. ? 100 % = 13,4 %. 31.03.2008: – определяем сумму процентов исходя из заявленной доходности 13,4 %: 970 тыс. руб. ? 13,4 %: 365 дн. ? 59 дн. = 21,01 тыс. руб. (сравните с суммой в бухгалтерском учете, которая определялась другим методом; суммы равны); – определяем сумму процентов с учетом положений ст. 269 НК РФ, то есть исходя из ставки рефинансирования Банка России, увеличенной в 1,1 раза (11 %): 970 тыс. руб. ? 11 %: 365 дн. ? 59 дн.: 100 % = 17,25 тыс. руб. При предъявлении векселя к платежу 30.04.2008: – определяем предельную сумму процентов за апрель: 970 тыс. руб. ? 11 %: 365 дн. ? 30 дн.: 100 % = 8,77 тыс. руб. 5.2.2.6. Учет процентного векселя со сроком платежа «по предъявлении, но не ранее»В соответствии со ст. 5 Положения о переводном и простом векселе в векселе, который подлежит оплате сроком платежа «по предъявлении» или «во столькото времени от предъявления», векселедатель может обусловить, что на вексельную сумму будут начисляться проценты. Во всяком другом переводном векселе такое условие считается ненаписанным. Процентная ставка должна быть указана в векселе; при отсутствии такого указания условие считается ненаписанным. Проценты начисляются со дня составления переводного векселя, если не указана другая дата. Согласно п. 19 постановления Пленума Верховного Суда Российской Федерации № 33, Пленума ВАС РФ № 14 от 04.12.2000 при разрешении споров о моменте, с которого должно начинаться начисление процентов по векселям, судам следует иметь в виду, что указанием другой даты должна считаться как прямая оговорка типа «проценты начисляются с такого-то числа», так и дата наступления минимального срока для предъявления к платежу векселя сроком платежа «по предъявлении, но не ранее» (часть 2 ст. 34 Положения о переводном и простом векселе). В связи с этим если на векселе имеется только одна оговорка о минимальном сроке предъявления к платежу, то проценты до даты «не ранее» не начисляются. Это положение в очередной раз подтверждено постановлением Президиума ВАС РФ от 06.02.2007 № 13760/06. Аналогичная позиция содержится в постановлении ФАС Западно-Сибирского округа в постановлении от 03.03. 2008 № Ф041304/2008(1331А4542, где установлено, что общество отнесло в состав внереализационных расходов при исчислении налога на прибыль затраты в виде процентов по собственным векселям. В вышеуказанных векселях указан срок для предъявления к платежу «по предъявлении, но не ранее 16.03.2010». Обращаем внимание читателей на то, что и в Положении о переводном и простом векселе, и в постановлениях судов речь идет только о процентных векселях. Пример. Организация разместила процентный вексель сроком платежа «по предъявлении, но не ранее 30 дней с даты составления» по номинальной стоимости 1000 тыс. руб. Дата составления и дата размещения векселя – 01.02.2008. Предельный срок предъявления векселя к платежу – 395 дней с даты составления. Фактически вексель предъявлен к платежу 30.04.2008 и погашен по номинальной стоимости. Условно считаем, что в году 365 дней. При размещении векселя в бухгалтерском учете должна была быть оформлена следующая проводка: Дт 51 Кт 66 – 1000 тыс. руб. – на сумму полученных денежных средств. 31.03.2008: Учитывая, что на векселе нет иной оговорки о дате о начисления процентов, кроме минимального срока платежа, проценты начисляются со 2 марта 2008 года: Дт 91 Кт 67 – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? 30 дн.: 100 %). При предъявлении векселя к платежу 30.04.2008: – начисляются проценты с 1 по 30 апреля включительно: Дт 91 Кт 67 – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? 30 дн.: 100 %); – отражается погашение векселя с учетом начисленных процентов: Дт 67 Кт 51 – 1016,44 тыс. руб. Учитывая, что доходность по векселю ниже предельной величины, сумма начисленных процентов принимается и для целей налогообложения прибыли. Пример. Организация разместила процентный вексель сроком платежа «по предъявлении, но не ранее 30 дней с даты составления» номинальной стоимостью 1000 тыс. руб. за 970 тыс. руб. По векселю предусмотрено начисление процентов в размере 10 % годовых. Дата составления и дата размещения векселя – 01.02.2008. Предельный срок предъявления векселя к платежу – 395 дней с даты составления. Фактически вексель предъявлен к платежу 30.04.2008 и погашен по номинальной стоимости плюс проценты в соответствии с Положением о переводном и простом векселе. В целях упрощения считаем, что в году 365 дней. При размещении векселя в бухгалтерском учете должны были быть оформлены следующие проводки: Дт 51 Кт 67 – 970 тыс. руб. – на сумму полученных денежных средств; Дт 97 Кт 67 – 30 тыс. руб. – на сумму дисконта. В данном примере расход состоит из двух частей – дисконта 30 тыс. руб., учтенного на счете 97, и суммы процентов, начисляемых исходя из ставки 10 % годовых. Однако начало начисления расхода в виде дисконта и начало начисления расхода в виде процента не совпадают. Дисконт распределяется равномерно в течение предельного срока обращения, а процент начисляется с даты «не ранее»: 31.03.2008: – часть дисконта включается в состав прочих расходов: Дт 91 Кт 97 – 4,48 тыс. руб. (30 тыс. руб.: 395 дн. ? 59 дн.); – начисляются проценты и включаются в состав прочих расходов: Дт 91 Кт 67 – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? ? 30 дн.: 100 %). Общая сумма расхода составила 12,7 тыс. руб. При предъявлении векселя к платежу 30.04.2008: – начисляются проценты с 1 по 30 апреля включительно: Дт 91 Кт 67 – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? ? 30 дн.: 100 %); – списывается оставшаяся часть дисконта: Дт 91 Кт 97 – 25,52 тыс. руб.; – отражается погашение векселя с учетом начисленных процентов: Дт 67 Кт 51 – 1016,44 тыс. руб. Общая сумма расхода с учетом дисконта и начисленных процентов за время обращения векселя (89 дней) составила 46,44 тыс. руб. Для целей налогообложения расходы в виде процентов по долговым обязательствам (в том числе и виде дисконта) признаются с учетом ограничений, установленных ст. 269 НК РФ. В связи с тем что начало признания расходов в виде дисконта и в виде процентов к номинальной стоимости по рассматриваемому векселю не совпадает, налогоплательщику целесообразно в налоговом учете, так же как в бухгалтерском учете, расходы начислять отдельно. Если рассчитать условную доходность исходя из предельного срока обращения – 395 дней и начислять общий расход, то произойдет перераспределение процентов на срок, в течение которого они не должны начисляться (то есть на срок с даты составления до даты «не ранее»). Поэтому достаточно определить предельную величину расходов с учетом ст. 269 НК РФ и сравнить ее с фактическими суммами по данным бухгалтерского учета. Сумма процентов = 26 тыс. руб. (970 тыс. руб. ? 10 % ? 1,1: 365 дн. ? 89 дн.), в том числе за I квартал – 17,2 тыс. руб. (970 тыс. руб. ? 10 % ? 1,1: 365 дн. ? 59 дн.). Учитывая, что нормируемая величина расходов в I квартале превышает фактически начисленную сумму 12,7 тыс. руб. (в I квартале проценты за 30 дней не начислялись), то для целей налогообложения принимается фактическая сумма. 5.2.3. Бухгалтерский и налоговый учет у векселедержателяВекселедержатель отражает векселя в бухгалтерском и налоговом учете в сумме фактических затрат на их приобретение. Стоимость векселя на дату приобретения в бухгалтерском учете отражается по дебету счета 58 в корреспонденции со счетом учета денежных средств или расчетов. Как правило, стоимость приобретения векселей в бухгалтерском и налоговом учете совпадает. Порядок начисления дохода в течение времени нахождения векселя на балансе векселедержателя в налоговом учете регулируется ст. 250, 271, 273 и 328 НК РФ. Согласно ст. 328 НК РФ в аналитическом учете налогоплательщик самостоятельно отражает сумму процентов по векселям в соответствии с условиями выпуска или передачи (продажи). Сумма дохода определяется исходя из установленной доходности, срока нахождения векселя у налогоплательщика в отчетном периоде на дату признания дохода на основании ст. 271 и 273 НК РФ. В налоговом учете признание потенциального дохода в конце каждого отчетного периода является обязательным независимо от того, приобретен вексель у векселедателя или на вторичном рынке. Потенциальным доходом являются как процент, обозначенный в векселе, так и положительная разница между номинальной стоимостью и ценой приобретения. Можно ли в целях бухгалтерского учета применять аналогичный порядок? Принципы признания дохода в бухгалтерском учете установлены ПБУ 9/99, п. 16 которого предусмотрено, что проценты, полученные за предоставление в пользование денежных средств организации, признаются в порядке, аналогичном порядку, предусмотренному п. 12 этого ПБУ, то есть в порядке, предусмотренном для выручки. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Применительно к долговым ценным бумагам словосочетание «согласно условиям договора» следует понимать как «согласно условиям выпуска». В соответствии с п. 12 ПБУ 9/99 выручка признается в бухгалтерском учете при наличии, в частности, следующих условий: – организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; – сумма выручки может быть определена; – имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, если организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива. В аналогичном порядке признаются прочие доходы, в том числе проценты по долговым обязательствам. Учитывая вышеизложенные нормы ПБУ 9/99, при условии что отсутствует неопределенность в получении дохода по векселю в виде процентов или дисконта, организация имеет право признавать вышеуказанные доходы ежемесячно или ежеквартально, то есть так же, как такие доходы признаются в налоговом учете. При наличии неопределенности в получении дохода результат отражается в бухгалтерском учете только при выбытии векселя. Для целей налогообложения прибыли любой потенциальный доход по векселю учитывается на конец каждого отчетного периода. Признание доходов в бухгалтерском учете по аналогии с порядком, предусмотренным НК РФ, позволяет избежать образования временных вычитаемых разниц и соответственно отложенных налоговых активов. Если организация принимает такое решение, то она должна определить методику учета. Для целей налогообложения прибыли порядок учета у векселедержателя будет таким же, как у векселедателя. Единственное отличие состоит в том, что доход в налоговом учете векселедержателя признается в полной сумме, а расход у векселедателя – с учетом ограничений, установленных ст. 269 НК РФ. Если вексель приобретен на вторичном рынке, то в расчетах изменяется только срок обращения векселя, который исчисляется не с даты составления, а с даты приобретения векселя. Методологами бухгалтерского учета предлагаются несколько вариантов учета процентов (дисконта) в бухгалтерском учете векселедателя, а именно: – отражение вышеуказанных доходов только в момент выбытия векселя; – отражение дохода ежемесячно, а в периоде выбытия – сторнирование начисленного дохода за время нахождения векселя на балансе и отражение результатов от выбытия; – отражение дохода ежемесячно, а в периоде выбытия – отнесение начисленного дохода на расходы и отражение результата от выбытия; вышеуказанный вариант совпадает с порядком, установленным НК РФ; – дифференцированный метод по процентному векселю, приобретенному по цене ниже номинальной стоимости; в период нахождения векселя на балансе начисляется только процент, а разница между номинальной стоимостью и ценой приобрете ния – только в момент выбытия. Для начисления дохода в качестве счета, корреспондирующего со счетом 91, используется отдельный субсчет счета 58 или счет 76. В зависимости от учетной политики доход от выбытия признается или доходом от обычных видов деятельности, или прочим доходом. Использование счета второго порядка на счете учета вложений в ценные бумаги для начисления в бухгалтерском учете процентов (дисконта) по долговым ценным бумагам предусмотрено Положением Банка России от 26.03.2007 № 302П для кредитных организаций с 2008 года. Для некредитных организаций изменение первоначальной стоимости финансовых вложений возможно только по основаниям, установленным ПБУ 19/02. Так, п. 22 ПБУ 19/02 предусмотрено, что по долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается относить разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, на финансовые результаты коммерческой организации (в составе прочих доходов или расходов) или на уменьшение или увеличение расходов некоммерческой организации. Согласно Плану счетов при списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записи по дебету счета 76 (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 (на часть разницы между покупной и номинальной стоимостью) и 91 (на разницу между суммами, отнесенными на счета 76 и 58). При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи по дебету счетов 76 (на сумму причитающегося к получению по ценным бумагам дохода) и 58 (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 91 (на общую сумму, отнесенную на счета 76 и 58). Применение данного положения является элементом учетной политики. Однако его применение к векселям многие считают неправильным и объясняют это тем, что разница между номинальной стоимостью и ценой приобретения списывается по мере причитающегося по долговым ценным бумагам в соответствии с условиями выпуска дохода. Выплаты по векселям осуществляются только при предъявлении их к платежу. Но прямого запрета на применение п. 22 ПБУ 19/02 для векселей нет. В то же время организациям, ставящим задачу применения такой методики бухгалтерского учета, которая будет соответствовать налоговому учету доходов по векселям, необходимо иметь в виду следующее. В налоговом учете равномерно в течение срока обращения векселя признается только положительная разница между номинальной стоимостью и ценой приобретения, тогда как п. 22 ПБУ 19/02 предусматривает списание как положительной, так и отрицательной разницы, то есть организация вынуждена применять этот пункт ПБУ 19/02 избирательно. Во всех других случаях если организация принимает решение начислять доходы по векселям в течение нахождения векселя на балансе, то целесообразнее использовать счет 76. Проценты (дисконт) в налоговом учете начисляются до начала того отчетного периода, в котором произошло выбытие векселя. В периоде выбытия вся сумма, причитающаяся от векселедателя или покупателя, признается выручкой, а начисленные ранее проценты (дисконт) отражаются в составе внереализационных расходов. Это делается в целях устранения двойного налогообложения ранее начисленного процентного дохода. Но в доходах одна и та же сумма отражается дважды. Как отмечалось выше, данный порядок применяется и в бухгалтерском учете. Если переносить данные со счетов бухгалтерского учета [обороты по дебету и кредиту счета 91 (90)], в форму № 2 «Отчет о прибылях и убытках», то и в бухгалтерской отчетности один и тот же доход будет отражаться дважды (правда, так же, как в налоговом учете, это компенсируется отражением расхода). В налоговом учете ранее начисленные проценты переклассифицируются в выручку, а неначисленные проценты сразу включаются в выручку. При решении вопроса о начислении дохода в бухгалтерском учете по векселям, приобретенным на вторичном рынке для перепродажи, в течение срока их нахождения на балансе организации прежде всего должна быть оценена возможность получения дохода. Если такая определенность отсутствует, потенциальный доход должен начисляться только в налоговом учете. Рассмотрим несколько примеров. Пример. Организация приобрела у векселедателя беспроцентный вексель номинальной стоимостью 1000 тыс. руб. за 970 тыс. руб. Дата составления и дата размещения векселя – 01.02.2008, дата погашения – 30.04.2008. Срок обращения – 89 дней. При приобретении векселя в бухгалтерском учете должна была быть оформлена следующая проводка: Дт 58 Кт 51 (76) – 970 тыс. руб. – по цене приобретения. Далее, как отмечалось выше, возможны разные варианты учета дисконта, который является в данном примере процентом, заявленным векселедателем. Организация не применяет п. 22 ПБУ 19/0, но согласно учетной политике признает любой потенциальный доход в бухгалтерском учете на конец каждого отчетного периода. 31.03.2008 часть дисконта включается в состав прочих доходов: Дт 76 Кт 91, субсчет «Проценты к получению», – 19,9 тыс. руб. (30 тыс. руб.: 89 дн. ? 59 дн.); Дт 91 Кт 99 – 19,9 тыс. руб. 30.04.2008 вексель предъявлен к платежу. Вариант 1: Дт 76 Кт 91 (90), субсчет «Доходы от выбытия ценных бумаг», – 1000 тыс. руб. – на сумму причитающихся от векселедателя денежных средств; Дт 91 (90) Кт 58 – 970 тыс. руб. – на балансовую стоимость векселя; Дт 91 (90) Кт 99 – 30 тыс. руб. Дт 91, субсчет «Проценты к уплате», Кт 76 – 19,9 тыс. руб. – на сумму начисленного дохода в I квартале; Дт 91 Кт 99 – 19,9 тыс. руб. – списаны проценты на счет прибылей и убытков; Дт 51 Кт 76 – 1000 тыс. руб. – поступление денежных средств по векселю. Заполняем форму № 2. Отчет о прибылях и убытках Форма № 2 (фрагмент) (тыс. руб.)  Такой порядок бухгалтерского учета соответствует правилам налогового учета. Заполним Листы 02 и 05 декларации по налогу на прибыль. Лист 02 (фрагмент) Расчет налога на прибыль организаций (тыс. руб.)[7]   Лист 05 (фрагмент) Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02) (тыс. руб.)  Таким образом, в варианте 1 методика бухгалтерского и налогового учета, а также отражение дохода (расхода) совпадают. Вариант 2. Учитывая, что в данном примере дисконт – это доход, заявленный векселедателем, в бухгалтерском учете сумма дисконта в полной сумме признается процентами. 30.04.2008: Дт 76 Кт 91 (90), субсчет «Доходы от выбытия ценных бу маг», – 970 тыс. руб. – на сумму причитающихся от векселедателя денежных средств; Дт 91(90) Кт 58 – 970 тыс. руб. – на балансовую стоимость векселя; Дт 76 Кт 91, субсчет «Проценты к получению», – 10,1 тыс. руб. (30 тыс. руб. – 19,9 тыс. руб.) – доначислена оставшаяся часть дисконта; Дт 91 Кт 99 – 10,1 тыс. руб. – отражен финансвый результат; Дт 51 Кт 76 – 1000 тыс. руб. – поступление денежных средств по векселю. Заполняем форму № 2 для варианта 2. Отчет о прибылях и убытках Форма № 2 (фрагмент)  Порядок заполнения декларации по налогу на прибыль не изменяется. В варианте 2 общий финансовый результат не изменяется. Но в бухгалтерском учете группировка доходов (расходов)по сравнению с вариантом 1 и налоговым учетом не совпадает. Пример. Рассмотрим ситуацию, изложенную в примере, приведенном на стр. 162 применительно к первому векселедержателю. Организация приобрела у векселедателя процентный вексель сроком платежа «по предъявлении, но не ранее 30 дней с даты составления» номинальной стоимостью 1000 тыс. руб. за 970 тыс. руб. По векселю предусмотрено начисление процентов в размере 10 % годовых. Дата составления и дата размещения векселя – 01.02.2008. Предельный срок предъявления векселя к платежу – 395 дней с даты составления. Фактически вексель предъявлен к платежу 30.04.2008 и погашен по номинальной стоимости плюс проценты в соответствии с Положением о переводном и простом векселе. В целях упрощения считаем, что в году 365 дней. При приобретении векселя в бухгалтерском учете должна была быть оформлена следующая проводка: Дт 1 Кт 51 (76) – 970 тыс. руб. – по договорной стоимости. В данном примере расход состоит из двух частей – дисконта 30 тыс. руб. и суммы процентов, начисляемых исходя из ставки 10 % годовых. В соответствии с учетной политикой организация в целях бухгалтерского учета, так же как и в налоговом учете, признает доход на конец каждого отчетного периода. Этот порядок распространяется и на проценты, обозначенные на векселе, и на положительную разницу между номинальной стоимостью и ценой приобретения векселя. Однако начало начисления дохода в виде дисконта и в виде процента не совпадает. Дисконт распределяется равномерно в течение предельного срока обращения, а процент начисляется с даты «не ранее». Кроме того, учетной политикой предусмотрено следующее. По процентным векселям, приобретенным у векселедателя, сумма процентов, начисленная исходя из ставки, указанной в векселе как на конец отчетного периода, так и при погашении векселя, учитывается на счете 91 на отдельном субсчете «Проценты к получению». Положительная разница между номинальной стоимостью и ценой приобретения учитывается: – вариант 1: на конец отчетного периода – в составе процентов к получению, а при погашении – в составе дохода от выбытия векселя; – вариант 2: и на конец отчетного периода, и при погашении векселя – в составе процентов к получению (по аналогии с учетом у векселедателя). 31.03.2008: – часть дисконта включается в состав прочих расходов: Дт 76 Кт 91, субсчет «Проценты к получению», – 4,48 тыс. руб. (30 тыс. руб.: 395 дн. ? 59 дн.); – начисляются проценты и включаются в состав прочих расходов: Дт 76 Кт 91, субсчет «Проценты к получению», – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? 30 дн.: 100 %); – общая сумма дохода списывается на счет прибылей и убытков: Дт 91 Кт 99 – 12,7 тыс. руб. 30.04.2008 вексель предъявлен к погашению. Вариант 1: – начисляются проценты с 1 по 30 апреля включительно: Дт 76 Кт 91, субсчет «Проценты к получению», – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? 30 дн.: 100 %); – проценты к получению относятся на счет прибылей и убытков: Дт 91, субсчет «Проценты к получению», Кт 99 – 8,22 тыс. руб.; – отражается доход от погашения векселя: Дт 76 Кт 91 (90) – 1000 тыс. руб.; – отражается списание стоимости приобретения векселя: Дт 91 (90) Кт 58 – 970 тыс. руб.; – списывается результат от выбытия (без процентов): Дт 91 Кт 99 – 30 тыс. руб.; – часть положительной разницы между номинальной стоимостью и ценой приобретения векселя, учтенная в I квартале в составе процентов к получению, относится на прочие расходы и соответственно на счет прибылей и убытков: Дт 91, субсчет «Проценты к уплате», Кт 76 – 4,48 тыс. руб.; Дт 99 Кт 91, субсчет «Проценты к уплате», – 4,48 тыс. руб.; – получены денежные средства по векселю: Дт 51 Кт 76 – 1016,44 тыс. руб. Заполняем форму № 2 для варианта 1. Отчет о прибылях и убытках Форма № 2 (фрагмент) (тыс. руб.)  Вариант 2: – начисляются проценты с 1 по 30 апреля включительно: Дт 76 Кт 91, субсчет «Проценты к получению», – 8,22 тыс. руб. (1000 тыс. руб. ? 10 %: 365 дн. ? 30 дн.: 100 %); – начисляется оставшаяся часть дисконта: Дт 76 Кт 91, субсчет «Проценты к получению», – 25,52 тыс. руб.; – проценты к получению относятся на счет прибылей и убытков: Дт 91, субсчет «Проценты к получению, Кт 99 – 33,74 тыс. руб.; – отражается доход от погашения векселя в размере номинальной стоимости: Дт 76 Кт 91 (90) – 1000 тыс. руб.; – отражается списание стоимости приобретения векселя: Дт 91 (90) Кт 58 – 970 тыс. руб.; – списывается результат от выбытия (без процентов): Дт 91 Кт 99 – 30 тыс. руб.; – положительная разница между номинальной стоимостью и ценой приобретения векселя, учтенная в составе процентов к получению и в составе доходов от выбытия, относится на прочие расходы и соответственно на счет прибылей и убытков: Дт 91, субсчет «Проценты к уплате», Кт 76 – 30 тыс. руб.; Дт 99 Кт 91, субсчет «Проценты к уплате» – 30 тыс. руб.; – получены денежные средства по векселю: Дт 51 Кт 76 – 1016,44 тыс. руб. Заполняем форму № 2 для варианта 2. Отчет о прибылях и убытках Форма № 2 (фрагмент) (тыс. руб.)  Заполняем Листы 02 и 05 налоговой декларации по налогу на прибыль. Лист 02 (фрагмент) Расчет налога на прибыль организаций (тыс. руб.)[8]   Лист 05 (фрагмент) Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02) (тыс. руб.)  В вышеприведенных примерах доход, полученный при выбытии векселя, превышал сумму дохода, ранее начисленного в бухгалтерском учете. Независимо от применяемой методики начисления процентов и последующих корректировок (или без последующих корректировок) в примерах выдержано основное условие: отсутствовала неопределенность в получении дохода. Это было подтверждено и при выбытии векселя. Рассмотрим еще один пример, когда заявленное при начислении дохода отсутствие неопределенности в его получении впо следствии не подтверждается. Данное обстоятельство ставит под сомнение обоснованность учетной политики, особенно когда доход приходится на один отчетный год, а корректировка на сумму ранее учтенного дохода в связи с выбытием векселя – на другой. Пример. Организация приобрела на вторичном рынке беспроцентный вексель номинальной стоимостью 1000 тыс. руб. за 970 тыс. руб. в октябре 2007 года. В отчетности за 2007 год был признан доход в части превышения номинальной стоимости над ценой приобретения в сумме 20 тыс. руб. В I квартале 2008 года до срока предъявления к платежу вексель был продан (или передан в качестве средства платежа) за 960 тыс. руб. В бухгалтерском учете были оформлены следующие проводки: 2007 год: В бухгалтерском учете были сделаны записи: приобретение векселя по цене приобретения: Дт 58 Кт 51 (76) – 970 тыс. руб.; начисление дохода: Дт 76 Кт 91, субсчет «Проценты к получению», – 20 тыс. руб.; доход списан на счет прибылей и убытков: Дт 91 Кт 99 – 20 тыс. руб. 2008 год: отражен доход от выбытия векселя: Дт 76 Кт 91 (90) – 960 тыс. руб.; списание балансовой стоимости векселя: Дт 91 Кт 58 – 970 тыс. руб.; списание убытка от выбытия: Дт 99 Кт 91 – 10 тыс. руб. На сумму процентов, учтенных в 2007 году, должна была быть сделана корректировка посредством отражения суммы процентов, начисленных в 2007 году, но фактически не полученных в 2008 году как убыток прошлых лет: Дт 91, субсчет «Убыток прошлых лет», Кт 76 – 20 тыс. руб. Отчет о прибылях и убытках Форма № 2 (фрагмент) (тыс. руб.)[9]  Заполним Листы 02 и 05 декларации по налогу на прибыль. Допустим, что в 2008 году у организации, кроме доходов и расходов по векселю, имеются доходы и расходы по основному виду деятельности (строки 010 и 030). Лист 02 (фрагмент) Расчет налога на прибыль организаций (тыс. руб.)[10][11]   Лист 05 (фрагмент) Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 020) за 2008 год (тыс. руб.)[12]  |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||