|

||||

|

|

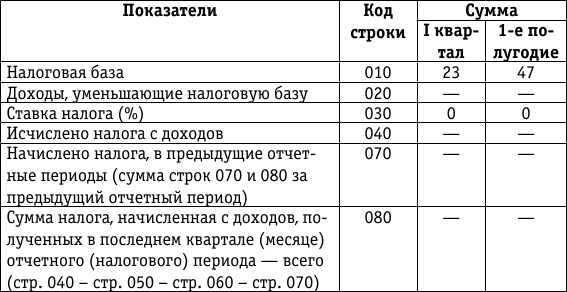

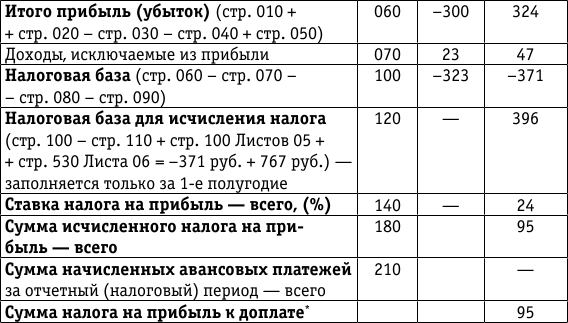

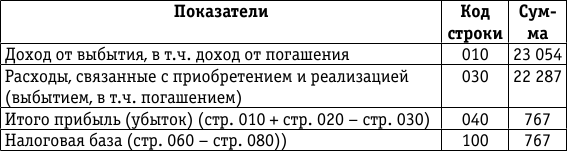

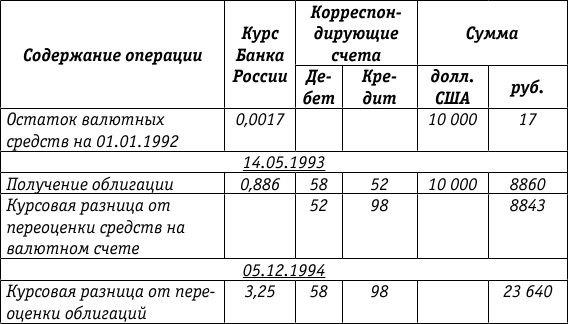

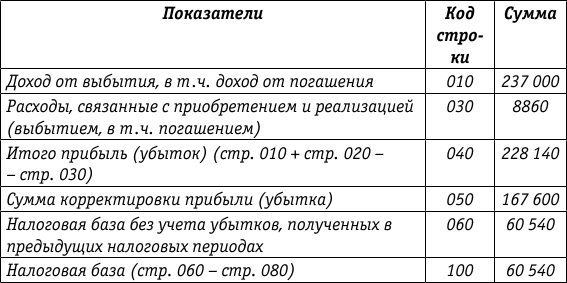

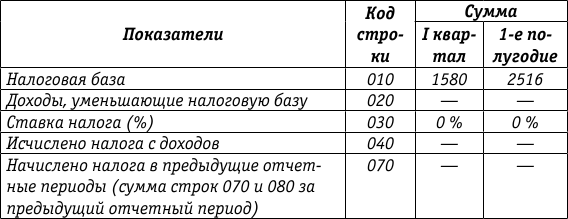

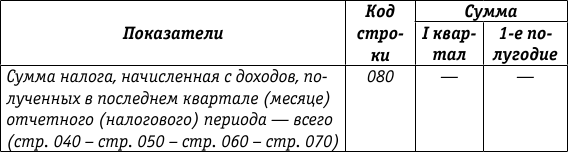

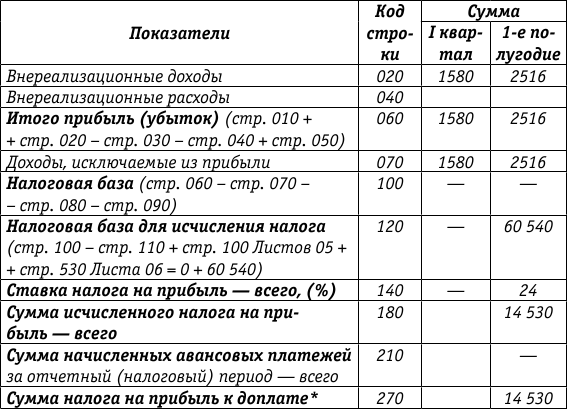

7. Особенности учета и налогообложения ценных бумаг, номинированных в иностранной валюте7.1. Общие положенияНормативными документами бухгалтерского учета и налоговым законодательством предусмотрены особенности учета и налогообложения операций с ценными бумагами, номинированными в иностранной валюте. Закон о валютном регулировании подразделяет ценные бумаги на внутренние и внешние. Согласно ст. 1 вышеприведенного Закона к внутренним ценным бумагам относятся: – эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации и выпуск которых зарегистрирован в Российской Федерации; – иные ценные бумаги, удостоверяющие право на получение валюты Российской Федерации, выпущенные на территории Российской Федерации. К внешним ценным бумагам относятся ценные бумаги, в том числе в бездокументарной форме, не относящиеся в соответствии с Законом о валютном регулировании к внутренним ценным бумагам. Внешние ценные бумаги являются валютными ценностями. 7.2. Бухгалтерский учет ценных бумаг, номинированных в иностранной валютеПри учете операций с ценными бумагами, номинированными в иностранной валюте, применяется ПБУ 3/2006, которое устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях, организациями, являющимися юридическими лицами согласно законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений). В соответствии с приложением к ПБУ 3/2006 пересчет стоимости ценных бумаг, номинированных в иностранной валюте, производится при их приобретении по курсу Банка России (или по иному курсу) на дату признания расходов на их приобретение (первоначальная оценка). Иной порядок установлен п. 9 ПБУ 3/2006. Активы и расходы, которые оплачены организацией в предварительном порядке либо в счет оплаты которых организация перечислила аванс или задаток, признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств выданного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату). Вышеуказанный порядок приводит к расхождению в оценке активов между бухгалтерским и налоговым учетом. Рассмотрим порядок формирования первоначальной стоимости ценных бумаг с номиналом в иностранной валюте и их последующего выбытия на примере облигаций внутреннего государственного валютного облигационного займа (ОВГВЗ) V серии, приобретенных на вторичном рынке в 2008 году. Для сравнения в таблицу введем показатели налогового учета. Пример. Облигация номинальной стоимостью 1000 долл. США приобретена 29 февраля 2008 года по договору куплипродажи за 900 долл. США плюс НКД в размере 3 % годовых с 15.05.2007 в сумме 24 долл. США. 3 апреля облигация была продана за 950 долл. США плюс НКД в сумме 26 долл. США. Условия оплаты по договору: оплата при покупке – предварительная 25 февраля 2008 года; при продаже – последующая 4 апреля 2008 года.[14][15][16]   Заполним форму № 2 «Отчет о прибылях и убытках» по операциям, приведенным в таблице. Отчет о прибылях и убытках Форма № 2 (фрагмент) (руб.)  7.3. Налогообложение ценных бумаг, номинированных в иностранной валютеСтатьей 280 НК РФ предусмотрено, что доходы от операций по реализации или иного выбытия ценных бумаг (в том числе от погашения), номинированных в иностранной валюте, определяются по курсу Банка России, действовавшему на дату перехода права собственности либо на дату погашения этих ценных бумаг. Расходы по приобретению ценных бумаг определяются по курсу Банка России, действовавшему на момент принятия вышеуказанной ценной бумаги к учету. Текущая переоценка ценных бумаг, номинированных в иностранной валюте, не производится. Проценты, предусмотренные условиями выпуска ценных бумаг, признаются в составе доходов на конец отчетного (налогового) периода. Доходы и расходы от реализации и иного выбытия корпоративных долговых ценных бумаг отражаются с учетом процентных доходов, а по государственным ценным бумагам – без процентного дохода. Порядок налогообложения ценных бумаг, номинированных в иностранной валюте, разъяснен письмом Минфина России от 26.10.2005 № 030302/118, в котором на числовых примерах приведен порядок налогового учета процентного дохода по долговым ценным бумагам, номинированным в иностранной валюте. Этот порядок основан на двух положениях НК РФ: – налоговая база по налогу на прибыль определяется нарастающим итогом с начала года (ст. 274); – величина процентного дохода определяется в виде разницы между доходом, полученным (начисленным) с начала купонного периода (или выпуска ценной бумаги), и доходом, уплаченным продавцу (ст. 328). По ценным бумагам с номиналом в рублях не имеет значения, как вести налоговый учет процентного дохода: за время нахождения ценной бумаги в собственности данного налогоплательщика или в виде разницы между полученным (начисленным) доходом с начала купонного периода и уплаченным продавцу. Но по доходу в иностранной валюте это имеет значение. Как минимум, возможны два варианта: – начислять доход в иностранной валюте по курсу на конец каждого квартала, а затем складывать доход для определения налоговой базы с начала года; – начислять доход нарастающим итогом в иностранной валюте по курсу на конец отчетного периода (I квартал, полугодие, 9 месяцев, год). В письме Минфина России разъяснен второй вариант начисления дохода по ценным бумагам на примере корпоративных облигаций. В п. 5.2 письма Минфина России от 26.10.2005 № 030302/118 излагается порядок определения доходов и расходов по государственным и муниципальным ценным бумагам. Приведем данный порядок согласно вышеуказанному письму Минфина России.  Используя данные предыдущей таблицы, заполним соответствующие листы декларации по налогу на прибыль. Лист 04 (фрагмент) Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК Вид дохода 3 (руб.)  Проценты по государственным долговым ценным бумагам отражаются в Листе 02 декларации по налогу на прибыль, а операции по реализации (иному выбытию, в том числе погашению) – в Листе 05. Лист 02 (фрагмент) Расчет налога на прибыль организаций[17] (руб.)   В Листе 05 декларации определяется налоговая база от реализации и иного выбытия ценных бумаг. Статьей 281 НК РФ предусмотрено, что по государственным и муниципальным ценным бумагам, при обращении которых в цену сделки включается часть накопленного купонного дохода, выручка уменьшается на доход в размере накопленного купонного дохода, причитающегося за время владения налогоплательщиком вышеуказанной ценной бумагой. В данном примере за время нахождения ценной бумаги у налогоплательщика купонный доход составил 2 долл. США, а рублевый эквивалент этого дохода по курсу Банка России на дату реализации – 47 руб. Выручка от реализации без НКД составила 23 054 руб. (23 101 руб. – 47 руб.), а расходы, связанные с приобретением с НКД, – 22 287 руб. Заполним Лист 05 декларации по налогу на прибыль. Лист 05 (фрагмент) Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02) (руб.)  Прибыль от реализации переносится в строку 120 Листа 02 декларации для определения общей налоговой базы, к которой применяется ставка налога на прибыль 24 %. По строке 120 Листа 02 декларации по налогу на прибыль отражена общая налоговая база с учетом результата от реализации и курсовых разниц в сумме 396 руб. Кроме того, в Листе 04 декларации отражена сумма процентного дохода 47 руб., которая облагается по налоговой ставке 0 %. Общий результат – прибыль 443 руб., то есть такой же результат, как и в бухгалтерском учете. Разница, возникшая в I квартале, погашена. 7.4. Особенности бухгалтерского учета и налогообложения операций с облигациями внутреннего государственного валютного займа у первичных владельцев7.4.1. Общие положенияУсловия выпуска облигаций внутреннего государственного валютного облигационного займа (ОВГВЗ) утверждены постановлением Совета Министров – Правительства РФ от 15.03.1993 № 222. Облигации были выданы владельцам валютных счетов во Внешэкономбанке, «замороженных» по состоянию на 1 января 1992 года. Сроки погашения облигаций: серия I – 14 мая 1994 года; серия II – 14 мая 1996 года; серия III – 14 мая 1999 года; серия IV – 14 мая 2003 года; серия V – 14 мая 2008 года. Облигации I, II и IV серий погашены. Облигации серии III были не погашены, а переоформлены в новые долговые обязательства. Облигации серии V должны были быть погашены 14 мая 2008 года. Ежегодно 14 мая по облигациям выплачивался доход в размере 3 % годовых. 7.4.2. Бухгалтерский учет ОВГВЗНапомним читателям историю порядка бухгалтерского учета ОВГВЗ и расчетов при их реализации. В соответствии с письмом Банка России от 13.04.1994 № 87 «О порядке осуществления на территории Российской Федерации операций с облигациями внутреннего государственного валютного облигационного займа» денежные обязательства, возникающие в процессе обращения облигаций, могли быть выражены и оплачены как в рублях, так и в иностранной валюте. В связи с изданием Банком России указаний от 23.09.1999 № 642У «О внесении изменений в письмо Банка России “О порядке осуществления на территории Российской Федерации операций с облигациями внутреннего государственного валютного облигационного займа” от 13.04.94 № 87» денежные обязательства, возникающие в процессе обращения облигаций, могли быть выражены только в иностранной валюте. В соответствии с письмом Минфина России от 27.12.1993 № 152 «О порядке отражения в бухгалтерском учете курсовых разниц по отдельным операциям в иностранной валюте» при переоформлении заблокированных валютных счетов посредством выдачи предприятию-владельцу ОВГВЗ (в пределах «замороженных» сумм) средства, числившиеся на счете 52 «Валютные счета», были переведены в дебет счета 06 «Долгосрочные финансовые вложения» с оставлением курсовых разниц на счете 83 «Доходы будущих периодов».[18] На счете 83 и в дальнейшем отражались курсовые разницы от переоценки облигаций. При передаче и прочем выбытии облигаций происходило списание курсовых разниц со счета 83 на счет прибылей и убытков. С 1 января 1995 года в соответствии с п. 65 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного приказом Минфина России от 26.12.1994 № 170, переоценке в связи с изменением курса рубля по отношению к иностранным валютам подлежали только краткосрочные ценные бумаги в иностранных валютах. Аналогичный порядок предусмотрен и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном приказом Минфина России от 29.07.1998 № 34н, введенном в действие с 1 января 1999 года. Поэтому ОВГВЗ, полученные взамен «замороженных» валютных средств с 1 января 1995 года до 1 января 2008 года, не переоценивались. Примечание. Некоторые специалисты считают, что долговые ценные бумаги должны были переоцениваться не с 1 января 1995 года, а с 1 июля 1995 года, то есть с даты вступления в силу приказа Минфина России от 13.06.1995 № 50 «Об утверждении Положения по бухгалтер скому учету “Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте”» ПБУ 3/95. В связи с принятием приказа Минфина России от 19.10.1995 № 115 «О годовой бухгалтерской отчетности организаций за 1995 год» (в настоящее время не действует) письмо Минфина России от 27.12.1993 № 152 утратило силу, однако порядок списания курсовых разниц по ОВГВЗ, возникших до 1 января 1995 года и относившихся к ОВГВЗ, на счет прибылей и убытков при реализации, передаче, погашении и прочем выбытии облигаций, сохранен. В письме Минфина России от 17.11.1997 № 16001782 разъяснено следующее. При реализации ОВГВЗ и списании их стоимости следовало применять курс Банка России на дату совершения операции (списания). Образовавшаяся при этом на счете учета ценных бумаг (в то время счет 06) разница являлась курсовой разницей и подлежала списанию на счет прибылей и убытков (в настоящее время– на счет 91 «Прочие доходы и расходы»). Рассматривая последовательно вышеуказанные нормативные акты, можно сделать вывод, что особый порядок списания курсовых разниц со счета 83, а затем 98 «Доходы будущих периодов» предусмотрен только для первых владельцев, получивших ОВГВЗ взамен «замороженных» валютных средств во Внешэкономбанке или уполномоченных банках. Для организаций, совершающих сделки с облигациями на вторичном рынке, применяется общий порядок учета курсовых разниц. С 1 января 2008 года пересчет стоимости как краткосрочных, так и долгосрочных ценных бумаг (кроме акций), стоимость которых выражена в иностранной валюте, производится на дату совершения операции, а также на отчетную дату. При этом в соответствии с п. 3 приказа Минфина России от 25.12.2007 № 147н организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений), должны были произвести в бухгалтерском учете по состоянию на 1 января 2008 года пересчет в рубли выраженной в иностранной валюте стоимости долгосрочных ценных бумаг (за исключением акций). Образовавшиеся при пересчете суммы увеличения или уменьшения стоимости вышеуказанных ценных бумаг относятся на счет учета нераспределенной прибыли (непокрытого убытка). Исключения для первичных владельцев ОВГВЗ не сделано. В 2008 году учет курсовых разниц от переоценки стоимости ценных бумаг на отчетную дату осуществляется в общеустановленном порядке. 7.4.3. Налогообложение ОВГВЗОсобенности налогообложения прибыли, полученной первичными владельцами ОВГВЗ, установлен ст. 3 Федерального закона от 06.06.2005 № 58ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах»): – при исчислении налоговой базы по налогу на прибыль организациями, являющимися первичными владельцами ОВГВЗ IV и V серий, налогооблагаемая прибыль уменьшается: на всю сумму положительных курсовых разниц, образовавшихся в результате изменения курса рубля по отношению к котируемым Банком России иностранным валютам, возникших в период с момента поступления иностранной валюты на счет организации и до момента принятия ОВГВЗ IV и V серий на баланс организации при их реализации (погашении или прочем выбытии, за исключением новации); на суммы курсовой разницы, возникшей в период с 5 по 31 декабря 1994 года; на разницу, образовавшуюся в связи с изменением курса рубля по отношению к котируемым Банком России иностранным валютам, исчисленную как разница между номинальной стоимостью ОВГВЗ IV и V серий по курсу начиная с 1 января 1995 года по 20 января 1997 года включительно; – курсовые разницы по валютным счетам и операциям в иностранной валюте, образовавшиеся с 1 августа 1998 года по 31 декабря 1998 года, учитываются для целей налогообложения независимо от применяемой учетной политики отражения этих курсовых разниц на счетах бухгалтерского учета в следующем порядке: если у организаций, включая кредитные организации, при сопоставлении суммы положительных курсовых разниц и суммы отрицательных курсовых разниц возникает превышение суммы положительных курсовых разниц над суммой отрицательных курсовых разниц, налогооблагаемая база для исчисления налога уменьшается на сумму указанного превышения; если у организаций, включая кредитные организации, при сопоставлении суммы положительных курсовых разниц и суммы отрицательных курсовых разниц возникает превышение суммы отрицательных курсовых разниц над суммой положительных курсовых разниц, налогооблагаемая база для исчисления налога определяется в общем порядке без дополнительной корректировки, а вышеуказанное превышение признается убытком по курсовым разницам. Пример. На балансе организации находится одна облигация ОВГВЗ V серии номинальной стоимостью 10 000 долл. США, полученная взамен «замороженных» валютных средств. 14 мая 2008 года облигация была предъявлена к погашению. Эмитентом была выплачена номинальная стоимость в сумме 10 000 долл. США и НКД за год с 15 мая 2007 года по 14 мая 2008 года в сумме 300 долл. США. НКД начислялся ежеквартально только в налоговом учете. В примере используются счета действующего в настоящее время Плана счетов.[19]    Заполним форму 2 «Отчет о прибылях и убытках» за 2008 год. Отчет о прибылях и убытках Форма № 2(фрагмент) (руб.)   Расчет курсовых разниц, не учитываемых в целях налогообложения прибыли в соответствии со ст. 3 Федерального закона от 06.06.2005 № 58ФЗ[20]  При заполнении декларации по налогу на прибыль при выбытии ОВГВЗ первичные владельцы этих облигаций сталкиваются с разночтениями и неточностями, допущенными в Порядке заполнения декларации в части отражения курсовых разниц, уменьшающих налоговую базу. Кроме того, существуют разночтения между Порядком заполнения налоговой декларации по налогу на прибыль (п. 5.3 и п. 13.2) и п. 7 письма Минфина России от 26.10.2005 № 030302/118. С учетом п. 7 вышеуказанного письма Минфина России автор считает возможным отразить в данном примере всю сумму уменьшения по строке 050 Листа 05. Заполним Лист 05 за 1е полугодие 2008 года. Лист 05 (фрагмент) Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отрженных в Приложении 3 к Листу 02)  Начисление процентного дохода в налоговом учете Первичные владельцы ОВГВЗ осуществляют начисление процентов по облигациям в общеустановленном порядке – на конец каждого отчетного (налогового) периода. 2007 год По этим облигациям предусмотрен доход в размере 3 % годовых, выплачиваемый 14 мая каждого года. Для начисления дохода в соответствии с условиями выпуска год принимается равным 360 дням, а месяц – 30 дням. 2007 год Начислен доход за 7,5 месяцев – 187,5 долл. США (300 долл. США: 12 мес. ? 7,5 мес.). Рублевый эквивалент по курсу банка России на 31.12.2007 составил 4594 руб. (187,5 долл. США ? 24,5 руб.). I квартал 2008 года Начислен доход с даты предыдущей выплаты за 10,5 месяца - 262,5 долл. США (300 долл. США: 12 мес. ? 10,5 мес.). Рублевый эквивалент по курсу Банка России на 31.03.2008 составил 6174 руб. (262,5 долл. США ? 23,52 руб.). Вышеуказанный доход уменьшается на сумму дохода, учтенную в 2007 году, а полученная разница отражается в составе доходов I квартала 2008 года – 1580 руб. (6174 руб. – 4594 руб.). 14 мая 2008 года Начисляется доход, подлежащий получению при погашении облигации, – 300 долл. США Рублевый эквивалент по курсу Банка России на 14.05.2008 (курс условный) составит 7110 руб. (300 долл. США ? 23,7 руб.). В налоговой декларации за 1е полугодие отражается 2516 руб. (7110 руб. – 4594 руб.). Заполним Лист 04 налоговой декларации по налогу на прибыль за 1е полугодие 2008 года. Лист 04 (фрагмент) Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК Вид дохода 3 (руб.)   Проценты по государственным долговым ценным бумагам отражаются также в Листе 02 декларации по налогу на прибыль. В этот Лист из Листа 05 декларации переносится налоговая база от погашения облигации. Заполним Лист 02 декларации за I квартал и 1е полугодие 2008 года. Лист 02 (фрагмент) Расчет налога на прибыль организаций[21] (руб.)  |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||