|

||||

|

|

Глава 6 Руководство по инвестированию: что следует знать о руководстве интересующей вас компании Рассматривая возможность новых инвестиций или покупки нового бизнеса, Уоррен Баффет очень внимательно изучает качество управления компанией. Он говорит, что компании или акции, приобретаемые Berkshire Hathaway, должны находиться под управлением честных и компетентных менеджеров, которые вызывали бы его восхищение и которым он мог бы доверять. «Мы не хотим иметь дело с менеджерами, не обладающими выдающими качествами, – говорит он, – и не имеет значения, насколько привлекательны перспективы их компании» [1]. И Уоррен Баффет не скупится на похвалы, когда находит менеджеров, достойных восхищения. Год за годом в своих обращениях к акционерам Баффет не устает произносить теплые слова о людях, управляющих различными компаниями, акциями которых владеет Berkshire Hathaway. Уоррен Баффет проявляет такую же щепетильность по отношению к руководящему персоналу тех компаний, акции которых он анализирует в качестве возможного объекта для инвестиций. В частности, Баффета интересуют следующие качества руководителей компании. 1. Действует ли высшее руководство компании рационально? 2. Искренни ли высшие руководители компании с акционерами? 3. Способно ли высшее руководство компании противостоять институциональному императиву? Наивысшую оценку Уоррена Баффета может получить менеджер, который всегда мыслит и ведет себя как владелец компании. Как правило, менеджеры, ведущие себя как владельцы, не упускают из виду главную цель компании – увеличение богатства акционеров, т. е. рост рыночной стоимости ее акций, и в большинстве случаев они принимают рациональные решения, способствующие достижению этой цели. Кроме того, Уоррен Баффет высоко ценит менеджеров, которые берут на себя всю ответственность за предоставление акционерам исчерпывающей, правдивой информации и которые не боятся оказывать сопротивление так называемому институциональному императиву, или слепому копированию действий других компаний аналогичного профиля.

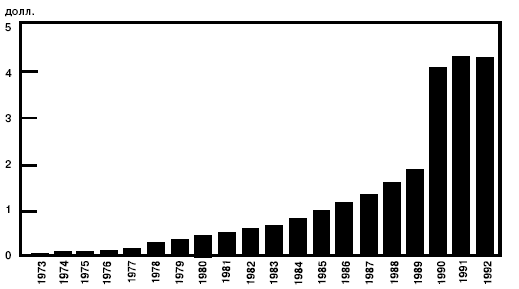

Такой подход стал еще более актуальным в свете получивших огласку в последние годы шокирующих фактов корпоративных преступлений. Уоррен Баффет всегда настаивал на ведении бизнеса только с честными людьми. В некоторых случаях такая позиция Баффета приводила к возникновению серьезных разногласий с другими известными бизнесменами. В деловых кругах не всегда было модно говорить о высоких моральных качествах, честности и добросовестности как о качествах, достойных восхищения. Иногда такие разговоры даже расценивались как наивные и не имеющие отношения к реалиям бизнеса. Позицию Уоррена Баффета по отношению к корпоративной порядочности сегодня считают блестящей стратегией. Однако его мотивация не имеет никакого отношения к стратегиям, она основана на непоколебимой системе ценностей самого Баффета. Никто и никогда не мог всерьез обвинить этого великого инвестора в наивности. В последующих разделах данной главы более подробно рассматривается отношение Уоррена Баффета к этическим аспектам корпоративного поведения, в особенности к таким вопросам, как неоправданно высокая оплата труда высшего руководства компании, использование управленческих опционов (права на покупку акций компании по льготной цене), независимость и подотчетность директоров, а также аферы с отчетностью. Здесь же рассказывается о том, что, по мнению Баффета, необходимо изменить в компании, чтобы защитить интересы акционеров, а также излагается суть его идей относительно того, как инвесторы могут оценить менеджеров и определить, достойны ли они доверия. ПОКАЗАТЕЛЬНЫЙ ПРИМЕР Shaw Industries, 2000–2002 В конце2000 г. компания Berkshire Hathaway, возглавляемая Уорреном Баффетом, заключила соглашение о приобретении 87 % акций компании Shaw Industries (крупнейшего в мире производителя ковровых изделий), по цене 19 долл. за одну акцию, или приблизительно за 2 млрд долл. Эта цена на 56 % превышала рыночную цену акций, равную 12,19 долл., однако на год раньше курс акций Shaw Industries был существенно выше. Уоррен Баффет заплатил повышенную цену за акции, поскольку эта компания обладала многими качествами, представляющими для него большую. В частности, компании Shaw Industries была свойственна простота и понятность бизнеса, она имела стабильную историю деятельности, а также демонстрировала благоприятные долгосрочные перспективы. Производство ковровых изделий далеко не так примитивно, как это может показаться на первый взгляд. В этом производстве задействованы огромные и сложные машины, которые прядут и красят пряжу. Эта пряжа, в свою очередь, используется для изготовления тканых или набивных ковров. Однако основная предпосылка этого бизнеса проста и понятна – выпускать как можно более качественные ковры и продавать их с прибылью. В настоящее время компания Shaw выпускает 27 тыс. наименований набивных и тканых ковровых изделий различных типов и цветов для жилых и офисных помещений. Кроме того, компания предоставляет услуги по укладке ковровых покрытий. Компания имеет в своем составе более 100 производственных предприятий и центров распределения и выпускает свыше 600 млн квадратных ярдов ковровых покрытий в год. В компании занято около 30 тысяч работников. Несомненно, Уоррен Баффет был уверен в том, что ковры и другие ковровые изделия будут нужны людям всегда и что именно компания Shaw сможет удовлетворить эту потребность. Это находит свое выражение в прекрасных долгосрочных перспективах, что также представляет собой одно из требований Баффета к компаниям, которые он рассматривает в качестве потенциальных объектов для инвестиций. Однако больше всего Уоррена Баффета в Shaw Industries привлекли топ-менеджеры компании. В своем обращении к акционерам за 2000 г. он так прокомментировал сделку с Shaw Industries: «Ключевым моментом этой сделки было то, что Джулиан Сол, президент, и Боб Шоу, генеральный директор компании, должны были сохранить за собой 5 % акций Shaw Industries. Это позволяет нам продолжить сотрудничество с лучшими представителями этого бизнеса, о чем свидетельствует послужной список Джулиана и Боба: каждый из них создал крупный, успешный ковровый бизнес, перед тем как в 1998 г. они решили объединить свои усилия» [3]. С 1960 г. по 1980 г. компания обеспечивала 27 % среднегодовой прибыли на инвестированный капитал (ROA). В 1980 г. Боб Шоу сделал прогноз, согласно которому десять лет спустя годовой объем продаж его компании, составивший в то время 214 млн долл., должен был увеличиться в четыре раза. Ему удалось добиться этого через восемь лет. Несомненно, Боб Шоу прекрасно управлял своей компанией, и стиль его руководства в точности соответствовал подходу Уоррена Баффета к управлению. «Вы должны вкладывать прибыль от продаж в дальнейшее развитие бизнеса, – говорил Шоу. – Если вы придерживаетесь такой концепции ведения бизнеса (обеспечение дальнейшего роста за счет прибыли, а не за счет кредитов), и если вам удается поддерживать баланс доходов и расходов, тогда вам не придется столкнуться с серьезными проблемами» [4]. Такой способ мышления полностью в духе Уоррена Баффета. Он убежден в том, что самый важный участок деятельности топ-менеджеров компании – это определение направлений использования капитала (распределения капитала), поскольку оно с течением времени будет определять рыночную стоимость акций компании. По мнению Баффета, задача оптимального распределения капитала формулируется достаточно просто: если избыток денежных средств можно реинвестировать в саму компанию и это приведет к достижению доходности, превышающей стоимость капитала, в таком случае компания должна накапливать полученную прибыль и реинвестировать ее. Именно так и действовал Боб Шоу. Успех Shaw industries был обусловлен не только тем, что Боб Шоу принимал правильные финансовые решения. Он принимал такие же решения относительно производства продукции и ведения бизнеса, приспосабливая эти процессы к изменяющимся рыночным условиям. Например, в 1986 г., когда компания DuPont начала выпуск волокон, устойчивых к загрязнению, Шоу провел модернизацию всех станков и оборудования на предприятиях Shaw industries. «Продавать продукцию означает просто встречаться с людьми, определять, в чем они испытывают потребность, и удовлетворять эту потребность, – говорил Шоу. – Однако требования постоянно изменяются. Следовательно, если за последние пять лет (или даже два года) методы ведения бизнеса, которых вы придерживаетесь, не изменились, это значит, что вы ведете бизнес неправильно» [5]. Компетентное руководство Боба Шоу нашло свое отражение в стабильной истории деятельности компании Shaw industries. Она поднялась до статуса мирового лидера в сфере производства и сбыта ковровых изделий, преодолев постоянные рыночных условий, совершенствование технологий и даже потерю основной сети сбыта своей продукции. В 2002 г. сеть универмагов Sears, в то время занимавшаяся сбытом продукции Shaw, прекратила продажу ковровых изделий через свои торговые точки. Однако, как оказалось, руководство компании Shaw industries восприняло эти трудности скорее как вызов, который необходимо преодолеть, а не как преграду на пути к успеху. В 2002 г. компания Berkshrre Hathaway выкупила остальную часть акций Shaw nndustries. К 2003 г. объем продаж Shaw nndustries составил 4,6 млрд долл. Если не считать страховых «омпаний Shaw 'ndustrie s – это крупнейшая компания, акциями которой владеет Berkshre Рационализм руководстваУоррен Баффет убежден в том, что самый важный участок деятельности руководства компании – это распределение капитала. Задача оптимального распределения капитала имеет такое большое значение, поскольку с течением времени это сказывается на биржевой стоимости акций. По мнению Уоррена Баффета, принятие решений относительно правильного распоряжения прибылью компании – реинвестирования в расширение бизнеса, выплаты дивидендов акционерам – относится к числу задач, требующих использования логики и рационального мышления. «Рационализм – это качество, которое, по мнению Баффета, отличает его собственный стиль руководства компанией Berkshire. Кроме того, это то, чего ему во многих случаях не удается обнаружить в других компаниях», – пишет Кэрол Лумис в журнале Fortune [6]. Как правило, эта проблема становится актуальной, когда компания достигает определенного уровня зрелости, на котором темпы ее роста замедляются и бизнес начинает генерировать больше денежных средств, чем необходимо для дальнейшего развития и для покрытия текущих расходов. В этот момент и возникает вопрос о направлениях распределения прибыли. Если дополнительные средства, реинвестированные в компанию, могут принести прибыль на акционерный капитал, превышающую средние показатели (доходность, превышающую стоимость капитала), в таком случае компания должна сохранить полученную прибыль и реинвестировать их. Это единственно возможный и логически обоснованный вариант развития событий. Реинвестирование прибыли при условии, что доходность ее использования будет меньше стоимости капитала, было бы совершенно неразумным. Это абсолютно естественно. У компании со средним или ниже среднего уровнем доходности использования инвестированного капитала, денежные поступления которой при этом превышают ее потребности, есть три варианта дальнейших действий. А именно: 1) игнорирование проблемы и дальнейшее реинвестирование прибыли с доходностью, не превышающей среднего уровня; 2) «покупка роста»; 3) распределение прибыли среди акционеров. Именно с этой точки зрения Уоррен Баффет с особой тщательностью оценивает действия руководства компаний. Именно по этому вопросу менеджеры принимают рациональные или иррациональные решения. Как правило, менеджеры, продолжающие реинвестировать прибыль при условии, что доходность ее использования будет меньше среднего уровня, действуют на основании уверенности во временности этой ситуации. Они убеждены в том, что управленческий героизм может привести к повышению уровня рентабельности компании. Акционеры компании попадают под гипноз прогнозов ее руководства относительно дальнейшего улучшения экономических показателей. Если руководство компании продолжает игнорировать проблему, денежные средства, которые компания получает в свое распоряжение, все больше переходят в категорию неиспользуемых ресурсов, и курс акций компании начинает снижаться. Компания с низкой экономической отдачей, большим объемом свободных денежных средств и низким курсом акций привлекает внимание агрессивных инвесторов, пытающихся приобрести контрольный пакет акций. В большинстве случаев это означает начало конца пребывания менеджеров такой компании на своих должностях. Для того чтобы защитить себя от подобной ситуации, должностные лица компании во многих случаях отдают предпочтение второму пути – «покупке роста» компании за счет приобретения других фирм. Обнародование планов приобретения других компаний или их акций вдохновляет акционеров и охлаждает пыл агрессивных инвесторов. Тем не менее, Уоррен Баффет скептически относится к компаниям, которым приходится обеспечивать дальнейшее расширение бизнеса за счет приобретения других компаний. Во-первых, это во многих случаях обходится слишком дорого. Во-вторых, компания, которой приходится интегрировать в свою структуру новый бизнес и управлять им, склонна совершать ошибочные действия, а это может дорого обойтись акционерам. По мнению Уоррена Баффета, в случае увеличения объема свободных денежных средств, которые нет возможности реинвестировать с нормой прибыли, превышающей средние показатели, единственно разумный и внушающий доверие образ действий компании сводится к тому, чтобы вернуть эти деньги акционерам. Существует два способа сделать это: увеличить дивиденды или выкупить акции. Получив в свое распоряжение дивиденды, акционеры имеют возможность поискать более выгодные направления их инвестирования. На первый взгляд такое развитие событий кажется выгодным, поэтому многие оценивают увеличение дивидендов как признак хорошей работы компании. По мнению Баффета, это действительно так, но только, если инвесторы самостоятельно смогут получить большую доходность от использования своего капитала, чем если бы компания могла заработать для них на эти же деньги, реинвестировав прибыль в расширение собственного бизнеса. На протяжении многих лет деятельности компания Berkshire Hathaway демонстрирует очень высокую рентабельность использования собственного капитала (ROE) и накапливает полученную прибыль с целью ее дальнейшего реинвестирования. При таком высоком значении прибыли на акционерный капитал выплата дивидендов акционерам сослужила бы им плохую службу. Неудивительно, что компания Berkshire не выплачивает дивидендов. И это понимают акционеры компании. Высшая степень доверия держателей акций компании к ее менеджерам выражается в том, чтобы позволить им реинвестировать 100 % прибыли компании. Уровень доверия держателей акций компании Berkshire к Уоррену Баффету очень высок. Если в некоторых случаях существует неправильное толкование истинной ценности дивидендов, то второй механизм возврата средств акционерам – выкуп акций – зачастую толкуется еще более ошибочно. Для держателей акций компании преимущества этого способа во многих отношениях имеют менее прямое, менее материальное и менее незамедлительное выражение. Баффет считает выгоды, от решения высшего руководства компании о выкупе собственных акций у акционеров, двоякими. Покупка у акционеров акций, которые продаются по цене ниже их фактической стоимости, может стать выгодной сделкой. Предположим, курс акций компании равен 50 долл., а фактическая стоимость этих акций составляет 100 долл. В таком случае при каждой покупке собственных акций компания получает по 2 долл. фактической стоимости на каждый вложенный доллар. Такие операции могут оказаться в высшей степени прибыльными для оставшихся акционеров компании. Кроме того, как утверждает Уоррен Баффет, если высшие должностные лица компании активно скупают ее акции на рынке, тем самым они демонстрируют свою заботу об интересах держателей акций компании. Такая позиция руководства компании передает на рынок благоприятные сигналы и привлекает других инвесторов, которые ищут хорошо управляемую компанию, способную увеличить активы акционеров. Во многих случаях акционеры получают двойную выгоду – сначала от первичной покупки акций на фондовом рынке, а впоследствии от положительного воздействия интереса инвесторов к акциям компании на их курс. ПОКАЗАТЕЛЬНЫЙ ПРИМЕР Fruit of the Loom, 2002 В 2002 г. Уоррен Баффет за 835 млн долл. выкупил основной бизнес (производство одежды) обанкротившейся компании Frutt of the Loom. Эта сделка позволила компании Berkshire Hathaway получить в свое распоряжение такие сильные активы/, как выдающийся менеджер и один из самых известных и самых любимых брендов страны. Однако вместе с покупкой этого бизнеса Berkshrre взяла на себя долги компании Fruit of the Loom, сумма которых составила 1,6 млрд долл., а также горький опыт недоброжелательности, имевшей место между акционерами, поставщиками, розничными торговцами и потребителями. Компания, которая продает треть всего нижнего белья для мужчин и юношей в Соединенных Штатах Америки, начала свою деятельность на Род-Айленде в 1851 г., будучи тогда совсем небольшим предприятием. На протяжении следующего столетия компания вы/росла до ведущего национального производителя нижнего белья и футболок. Однако компании Frutt of the Loom не удалось избежать усиливающейся жесткой конкуренции между компаниями по производству одежды/. В результате в 1985 г. ее купил Уильям Фарли, известный своей склонностью к приобретению компаний с финансовыми проблемами. На протяжении периода, когда Fruit of the Loom руководил Уильям Фарли (о котором часто говорили как о человеке с авантюрным и вспыльчивым характером), компания пережила несколько лет подъема, а затем попала в глубочайший кризис. Казалось, в компании все идет не так, как надо. Агрессивная программа приобретения новых компаний, рассчитанная на 900 млн долл., привела к перерасходованию имеющихся денежных средств Fruit of the Loom в 1996 г. долгосрочная задолженность компании составила 128 % от величины акционерного капитала. При этом компания не достигла ожидаемых темпов роста вы/ручки. Поставщики перестали получать оплату за свою продукцию и прекратили поставлять сырье. Фарли предпринял перевод 95 % производственных операций в офшорные зоны. Это повлекло за собой закрытие более десятка американских предприятий и увольнение около 16 тысяч работников – только для того чтобы обнаружить, что конечным результатом этих действий стали серьезные проблемы с обеспечением качества продукции и своевременной доставкой грузов. Чтобы каким-то образом решить проблемы с доставкой, Фарли решил разделить производственный процесс на части и передать их выполнение по договору другим фирмам. Это еще больше увеличило количество уровней производственного процесса, из-за чего компании пришлось нести дополнительные затраты. Уильям Фарли создал холдинговую компанию для управления Frutt of the Loom и перевел штаб-квартиру на Каймановы острова, пытаясь избежать выплаты налогов США на экспортную торговлю. Но это повлекло за собой многочисленные проблемы с точки зрения отношений с общественностью. Эти проблемы еще больше усугубились, когда Фарли посредством хода, который сейчас считается незаконным, убедил тщательно подобранных членов совета директоров компании гарантировать его личный банковский кредит в размере 65 млн долл. на случай, если он не сможет выплатить этот кредит, что и произошло в действительности. Совет директоров еще раньше установил Фарли вознаграждение в размере 20 млн долл., а также новые цены на акции в пользу высших должностных лиц компании, которые имели льготное право на покупку этих акций. Этот же совет директоров погасил часть долга Фарли на сумму10 млн долл. Несмотря на все усилия, направленные на сокращение общего объема затрат, задолженность Fruit of the Loom все больше увеличивалась. В 1999 г. компания объявила об убытках в размере 576 млн долл., что в семь раз превышало прогнозы аналитиков. Коэффициент прибыльности компании снизился до ничтожных 2 %. Такой прибыли было недостаточно, чтобы покрыть 100 млн долл. затрат на выплату процентов по долгу компании, составившему на тот момент1,4 млрд долл. В том же году Совет институциональных инвесторов (Council of Institutional Investors) включил компанию Frutt of the Loom в число двадцати наиболее неблагополучных компаний. Акционеры пришли в ужас, когда курс акций компании резко упал с 44 долл. за одну акцию в 1997 г. до немногим более 1 долл. к концу1999 г. Только за один 1999 г. стоимость акций Fruit of the Loom снизилась на 90 %. Принимая во внимание все эти обстоятельства, мало у кого вызвал удивление то, что в декабре 1999 г. компания подала заявление о защите от банкротства согласно Статье 11 «Закона о банкротстве США». После этого курс акций компании упал еще ниже: в октябре 2001 г. он снизился до 0,23 дол. Почему же Уоррен Баффет заинтересовался этой компанией? Существует две причины: очень сильный бренд, который при условии правильного управления мог обеспечить развитие компании, и появление «рыцаря на белом коне». До 1996 г., когда Джон Б. Холланд ушел в отставку, он на протяжении двадцати лет занимал руководящие посты в компании Fruit of the Loom, в том числе несколько лет выполнял обязанности президента и генерального директора компании. За годы своей работы в компании Джон Холланд заслужил глубокое уважение представителей делового мира. В 2000 г. его снова пригласили в компанию на должность исполнительного вице-президента, ответственного за реорганизацию производственных операций. Джон Холланд представляет собой прекрасный пример менеджера, обладающего теми качествами, которые таквысоко ценитУоррен Баффет. Хотя Баффет и не высказывался публично относительно действий Фарли (помимо краткого упоминания о «неудовлетворительном менеджменте»), он никогда не скрывал своего презрения к руководителям, которые угрозами и силой заставляют членов совета директоров заключать выгодные компенсационные сделки, равно как и не скрывал своего неуважения к членам советов директоров, которые шли на это. Напротив, Баффет всегда открыто выражал свое восхищение Джоном Холландом. Уоррен Баффет так объяснил свое мнение по этому вопросу акционерам Berkshrre Hathaway. «Джон Холланд нес ответственность за производственный процесс в Frutt of the Loom в период наибольшего благополучия компании… [После банкротства] Джон снова был принят на работу в компанию, и на этот раз он взял на себя ответственность за реорганизацию производственных операций. До возвращения Холланда доставка грузов в компании осуществлялась беспорядочно, общий объем затрат был крайне высоким, отношения с основными заказчиками ухудшились. …С тех пор Джон занимается восстановлением прежнего статуса Frutt of the Loom, хотя и в намного более жесткой конкурентной среде. [В своем предложении о покупке акций компании] мы настаивали на одном весьма необычном условии: Джон должен был продолжать выполнение обязанностей генерального директора после приобретения пакета акций Frutt of the Loom компанией Berkshrre. Для нас Джон Холланд и бренд Fruit of the Loom представляют собой ключевые активы этой компании» [7]. С тех пор как Холланд приступил к управлению Frutt of the Loom, компания подверглась масштабной реструктуризации, направленной на сокращение общего объема затрат. Предпринятые меры привели в результате к сокращению транспортных издержек и затрат на сверхурочные работы, а также позволили привести в порядоксистему хранения материальныхза-пасов. В процессе реорганизации в компании были закрыты побочные направления бизнеса, прекращен выпуск нерентабельных товарных линий, найдены новые возможности повышения эффективности производственного процесса и предприняты меры, направленные на восстановление доверия клиентов посредством своевременного выполнения их заказов. Все эти усовершенствования практически сразу же начали давать положительные результаты/. В 2000 г. объем валовой прибыли компании увеличился по сравнению с 1999 г. на 160,3 млн долл., что в процентном отношении составило 222 %; коэффициент рентабельности компании за этот же период вырос на 11 пунктов. По данным компании, ее убытки от основной деятельности за 2000 г. составили 44,2 млн долл., по сравнению с убытками за 1999 г., равными 292,3 млн долл. Результаты за четвертый квартал 2000 г. еще больше подчеркивают успехи компании Fruit of the Loom. За этот период убытки от основной деятельности составили 13,5 млн долл. (в эту цифру включены и единовременные затраты на объединение подразделений компании, связанные с закрытием четырех предприятий на территории США), тогда как соответствующий показатель за тот же период на год раньше был равен 218,6 млн долл., почти в шестнадцать раз больше. В 2001 г. положительная тенденция сохранилась. Валовая прибыль компании выросла еще на 72,5 млн долл., что на 31 % больше, чем в 2000 г., а коэффициент прибыльности увеличился на 7,7 пунктов и достиг 22,7. Это означает, что компания Frutt of the Loom завершила 2001 финансовый год с операционной прибылью, равной 70,1 млн долл., по сравнению с размером операционных убытков за 2000 г., составившим 44,2 млн долл. Безусловно, огромные проблемы, с которыми пришлось столкнуться компании Fruit of the Loom, не могли быть полностью решены за одну ночь. Кроме того, компании по-прежнему приходится функционировать в условиях жесткой конкуренции. Тем не менее Уоррен Баффет пока доволен показателями эффективности ее работы. Каким бы неожиданным ни казался такой шаг, как покупка обремененной долгами компании, решение Уоррена Баффета имело и третье основание, которое ни в коем случае нельзя назвать неожиданным. Баффету удалось приобрести акции компании Frutt of the Loom на очень благоприятных финансовых условиях. Подробнее об этом можно прочитать в главе 8. Приобретение компании, занимающейся производством нижнего белья, открывает массу возможностей для простодушных шуток, и Уоррен Баффет, опытный остряк, в полной мере воспользовался этими возможностями. Когда в 2002 г. на ежегодном собрании акционеров компании Berkshire Баффету задали вопрос, который напрашивался сам собой, он подшутил над аудиторией, ответив в какой-то степени двусмысленно: «Когда я вообще ношу нижнее белье, что я делаю очень редко…» – предоставив публике возможность поразмышлять над тем, какие именно трусы он носит. Баффеттак объяснил причинутого, почему он нашел «подходящую сущность» в производстве нижнего белья: «Это эластичный рынок». И последнее, о чем Баффет с невозмутимым видом сообщил акционерам, было то, что Чарли Мангер представил еще одну причину для приобретения акций Fruit of the Loom: «На протяжении многих лет Чарли говорил мне:»Уоррен, давай займемся женским нижним бельем». Чарли уже 78 лет. Или сейчас, или никогда» [8]. Coca-Cola CompanyУвеличение чистых денежных поступлений позволило компании Coca-Cola повысить дивиденды, выплачиваемые акционерам, а также выкупать собственные акции, находящиеся в обращении на фондовом рынке. В 1984 г. в компании было принято решение о первом выкупе собственных акций. Руководство компании объявило о том, что будет выкуплено 6 миллионов акций. С тех пор компания Coca-Cola выкупила более 1 миллиарда акций в среднем по 12,46 долл. за одну акцию. Это составило 32 % от общего количества акций, находившихся в обращении по состоянию на 1 января 1984 г. Другими словами, компания вложила около 12,2 млрд долл. в покупку акций, которые всего десять лет спустя имели рыночную стоимость, приблизительно равную 60 млрд долл. В июле 1992 г. Coca-Cola Company объявила о своих планах выкупа в 2000 г. 100 миллионов собственных акций, что составило 7,6 % от всех акций компании, находящихся в обращении. Замечательно то, что благодаря своей способности генерировать большой поток денежных средств, компания смогла добиться этой цели наряду с активными инвестициями в освоение зарубежных рынков. American ExpressСотрудничество Уоррена Баффета с компанией American Express началось около сорока лет назад, когда он принял смелое решение купить акции этой проблемной компании, после чего ему удалось быстро получить астрономические прибыли для своих партнеров по инвестиционному товариществу (эта история подробно изложена в главе 1). С тех пор Баффет не потерял своей веры в компанию American Express и продолжал покупать ее акции. Сделка о приобретении крупного пакета акций, состоявшаяся в 1994 г., может быть отнесена к категории управленческих решений (которые могут обернуться как хорошими, так и плохими последствиями), связанных с использованием избыточных денежных средств. Подразделение компании, которое занимается выпуском платежных карточек и дорожных чеков, – American Express Travel Related Services – приносит компании львиную долю прибылей. Компании всегда удавалось обеспечивать значительные прибыли держателям акций, а также без особых трудностей финансировать свой собственный рост. В начале 1990-х компания генерировала больше денежных средств, чем ей было необходимо для покрытия текущих расходов. Другими словами, в этот момент компания попала именно в ту ситуацию, в которой действия руководства, как правило, не отвечают серьезным критериям, предъявлямым Уорреном Баффетом. В данном случае именно так и произошло с решениями, принятыми высшим руководством American Express. Джеймс Робинсон, который в то время занимал пост генерального директора компании, принял решение направить избыток денежных средств на создание на базе American Express мощной группы компаний, занимающихся предоставлением финансовых услуг посредством приобретения других родственных фирм. Его первое приобретение – компания IDF Financial Services, оказалось прибыльным. Однако после этого Джеймс Робинсон приобрел еще одну компанию, Shearson Lehman, и эта покупка оказалась неудачной. С течением времени требовалось все больше и больше средств для поддержания деятельности Shearson. Когда эта компания поглотила 4 млрд долл., Робинсон заключил соглашение с Уорреном Баффетом, который согласился купить пакет привилегированных акций компании American Express на сумму 300 млн долл. До тех пор, пока компания не вернулась к прежнему подходу к ведению бизнеса, он совсем не был заинтересован в покупке обыкновенных акций. В 1992 г. Джеймс Робинсон неожиданно ушел в отставку, а его пост занял Харви Голуб. Он с первых же дней поставил перед собой задачу расширить осведомленность клиентов о бренде American Express. Придерживаясь терминологии, которую использует Уоррен Баффет, Харви Голуб начал использовать такие термины, как «незаурядная компания» и «ценность бренда», для описания карточек American Express. На протяжении двух следующих лет он приступил к ликвидации слабых активов компании и к восстановлению ее прежнего уровня рентабельности бизнеса и рентабельности использования собственного капитала. Одним из первых шагов Харви Голуба было решение избавиться от компании Shearson Lehman с ее огромнымипотребностями в финансировании. Вскоре компания American Express начала демонстрировать признаки возврата к прежнему уровню рентабельности. Однако ресурсов, имеющихся в распоряжении компании, было недостаточно для достижения цели, поставленной Харви Голубом. Эта цель заключалась в том, чтобы сделать бренд American Express Card самым авторитетным мировым брендом в сфере обслуживания. С тех пор как была поставлена задача достижения этой цели, каждое послание компании подчеркивало выдающуюся ценность бренда American Express. Далее Харви Голуб поставил перед компанией American Express следующие финансовые задачи: увеличить чистую прибыль в расчете на акцию (EPS) на 12–15 % в год, а рентабельность акционерного капитала – на 18–20 %. В скором времени компания вновь начала получать избыток денежных средств, и в ее распоряжении появилось больше капитала и больше акций, чем это было необходимо. В итоге в сентябре 1994 г. руководство American Express объявило о том, что согласно сложившимся рыночным условиям компания планирует выкупить 20 миллионов собственных обыкновенных акций. Это сообщение прозвучало для Уоррена Баффета как музыка. Летом того же года Баффет конвертировал привилегированные акции American Express, которыми владела компания Berkshire Hathaway, в обыкновенные. Вскоре после этого он начал покупать другие акции компании. К концу 1994 г. компания Berkshire владела уже 27 миллионами акций American Express. В марте 1995 г. Баффет прибавил к этому пакету еще 20 млн акций; в 1997 г. – еще 49,5 млн; в 1998 г. он приобрел еще 50,5 млн акций. В конце 2003 г. компания Berkshire Hathaway владела уже более чем 151 млн акций American Express – почти 12 % от общего их количества. Рыночная стоимость этих акций составила более 7 млрд долл., – в семь раз больше той суммы, которую Баффет вложил в их приобретение. The Washington Post CompanyБизнес компании Washington Post приносит достаточно денежных средств, которые можно реинвестировать в расширение основных направлений ее деятельности. Таким образом, высшее руководство компании стоит перед необходимостью выбора одного из следующих вариантов дальнейших действий: возвращение денег акционерам и/или выгодное вложение имеющихся средств в реализацию новых инвестиционных возможностей. Как известно, Уоррен Баффет предпочитает иметь дело с компаниями, которые возвращают избыток денег акционерам. В то время, когда Кэтрин Грэхем занимала пост президента Washington Post, эта компания была первой в сфере газетного бизнеса, которая начала выкупать собственные акции в больших количествах. За период с 1975 по 1991 гг. компания выкупила невероятно большую долю своих акций – 43 %, в среднем по цене 60 долл. за акцию. Возврат денег акционерам может проводиться также и за счет роста дивидендов. В 1990 г., столкнувшись с проблемой накопления значительного объема денежных резервов, совет директоров компании Washington Post проголосовал за увеличение годовых дивидендов, выплачиваемых акционерам, с 1,84 долл. до 4 долл., что в процентном отношении составило 117 % (см. рис. 6.1).  Рис. 6.1. Дивиденды на одну акцию компании Washington Post Помимо возврата избытка денежных средств держателям акций, компания Washington Post приобрела несколько прибыльных фирм. В частности, компания выкупила кабельный бизнес у Capital Cities, а также ряд компаний сотовой связи и несколько телецентров. Дон Грэхем, который руководит компанией в настоящий период, постоянно получает новые предложения. Для того чтобы и впредь уверенно продвигаться к выполнению задачи формирования достаточного притока денежных средств при оптимальном объеме затрат на инвестиции, он разработал специальные критерии оценки этих предложений. Согласно этим критериям, для Дона Грэхема может представить интерес компания, которая «столкнулась с определенными трудностями в конкурентной борьбе, не требует больших капитальных затрат на ведение бизнеса и имеет большие возможности с точки зрения ценообразования». Кроме того, Дон Грэхем отмечает следующее: «Мы однозначно отдаем предпочтение компаниям, с деятельностью которых знакомы», а также при наличии выбора «мы больше склонны инвестировать капитал в небольшое количество крупных компаний, вместо того чтобы распылять инвестиции» [9]. Подход Дона Грэхема к приобретению компаний или их акций во многом совпадает со стратегией, которой придерживается и сам Уоррен Баффет в Berkshire Hathaway. В последние годы динамика газетного бизнеса изменилась. В прежние времена, когда рост экономики замедлялся, а рекламодатели сокращали свои расходы, газеты имели возможность поддерживать приемлемый уровень рентабельности посредством увеличения размера оплаты за строку при публикации рекламных объявлений. В современных условиях у рекламодателей появились новые, менее дорогостоящие способы довести информацию о своих компаниях до сведения потребителей: кабельное телевидение, прямые почтовые рассылки, рекламные приложения к печатным изданиям. Газеты потеряли монополию на публикацию рекламы. Кроме того, снизилась их гибкость в вопросах ценообразования. Даже при таких условиях Уоррен Баффет убежден в том, что компания Washington Post находится в лучшей форме по сравнению с другими медийными компаниями. Существует две причины для такого оптимизма. Во-первых, долгосрочная задолженность компании была в полной мере погашена за счет имеющихся денежных резервов. Washington Post – это единственная газета, акции которой обращаются на фондовом рынке и которая, по сути, не имеет долгов. «В результате, – объясняет Уоррен Баффет, – долговая нагрузка не усугубляла проблему снижения стоимости активов компании» [10]. Во-вторых, как отмечает Баффет, компания Washington Post функционирует под исключительно хорошим управлением. The Pampered ChefДорис Кристофер, основатель, председатель совета директоров и генеральный директор компании Pampered Chef, распорядилась капиталом компании самым лучшим образом, финансируя расширение бизнеса и рост компании исключительно за счет внутренних источников. Она реинвестировала практически всю полученную прибыль в расширение своего бизнеса, что принесло компании огромное увеличение объема продаж. За период с 1995 по 2001 гг. темпы роста бизнеса в компании Pampered Chef составили 232 %, при этом маржа прибыли компании (до вычета налогов) равнялась 25 %. Единственный долг, когда-либо имевшийся у компании, – это начальные инвестиции в размере 3 тыс. долл., которые Дорис взяла в кредит под залог своего полиса страхования жизни. Судя по всему, Дорис Кристофер – осмотрительный и эффективный менеджер, безукоризненно управляющий компанией. Она демонстрирует тонкую интуицию в вопросах управления компанией, обращаясь со своими торговыми представителями справедливо, но при этом придерживаясь принципов конкуренции. Специалисты по прямому маркетингу, работающие на Pampered Chef в разных уголках страны, – это основа бизнеса компании, единственно возможный путь установления контакта между компанией и ее 12 млн покупателей. Продавцы продукции компании получают комиссионные в размере от 18 до 20 % от объема собственной реализации и от 1 до 4 % – от объема продаж консультантов, которых они привлекли к работе в компании. ИскренностьУоррен Баффет высоко ценит менеджеров, предоставляющих исчерпывающую и правдивую информацию о финансовых показателях работы компании, способных признавать ошибки, разделять успехи с другими, и всегда откровенных с акционерами компании. В частности, Баффет уважает менеджеров, которые способны обнародовать информацию о деятельности компании, не прикрываясь стандартами Общепринятых принципов ведения бухгалтерского учета (GAAP). Стандарты составления финансовой отчетности требуют раскрытия деловой информации в соответствии с отраслевыми особенностями. Некоторые менеджеры используют это минимальное требование в своих интересах, затрудняя держателям акций доступ к динамике показателей деятельности компаний, имеющих непосредственное отношение к их деловым интересам. «В финансовых отчетах действительно необходимо отображать, – говорит Уоррен Баффет, – данные (составленные в соответствии с принципами GAAP или без их соблюдения), которые помогли бы читателю, специалисту по финансам, найти ответ на следующие ключевые вопросы: 1) сколько приблизительно стоит данная компания? 2) какова вероятность того, что эта компания сможет выполнить свои обязательства в будущем? 3) насколько хорошо менеджеры компании выполняют свою работу? [11]. Годовые отчеты компании Berkshire Hathaway представляют собой хороший пример правильного подхода к составлению таких финансовых документов. Отчеты Berkshire Hathaway удовлетворяют всем требованиям общепринятых принципов GAAP, но они намного более информативны. Уоррен Баффет включает в эти отчеты данные о прибыли каждой отдельной компании, акциями которых владеет Berkshire, а также много других дополнительных данных, которые, как он считает, держатели акций могут посчитать важными для оценки экономической эффективности работы компании. Баффет восхищается генеральными директорами, способными отчитываться перед держателями акций своих компаний в таком же откровенном стиле. Уоррен Баффет также высоко ценит топ-менеджеров, имеющих смелость откровенно признавать и обсуждать свои неудачи. Он убежден в том, что менеджеры, которые признают свои ошибки, более способны их исправлять. По мнению Баффета, большинство годовых отчетов искажают реальное положение дел в компании. С течением времени каждая компания допускает ошибки, как крупные, так и мелкие. Уоррен Баффет считает, что менеджеры многих компаний отчитываются перед акционерами с излишним оптимизмом, вместо того чтобы честно объяснить ситуацию. Тем самым такие менеджеры, возможно, реализуют свои собственные краткосрочные интересы, но игнорируют при этом долгосрочные интересы других людей. Уоррен Баффет считает, что именно Чарли Мангер помог ему понять ценность анализа ошибок вместо сосредоточения внимания исключительно на успехах. В своих годовых отчетах перед акционерами Berkshire Hathaway Баффет открыто излагает информацию, как позитивную, так и негативную, об экономических показателях работы компании и эффективности управления. Он не скрывал от акционеров трудности, с которыми столкнулась компания Berkshire в сфере текстильного и страхового бизнеса, и признал свои собственные неудачи в управлении подразделениями Berkshire. Критика Уоррена Баффета в свой собственный адрес носит прямой и резкий характер. Поглощение страховой компании General Re в 1998 г. повлекло за собой серьезные проблемы, многие из них оставались невыявленными на протяжении нескольких лет и всплыли на поверхность только после террористичекой атаки в Нью-Йорке в сентябре 2001 г. Как признался Баффет некоторое время спустя, в момент поглощения он думал, что эта страховая компания работает на таком же уровне дисциплинированности, которого он требовал от других страховых компаний, входящих в состав Berkshire. «Я совершил непоправимую ошибку, – признал Баффет в 2002 г. — В этой компании необходимо было еще многое изменить, чтобы не допустить подобной ситуации» [12]. Проблемы, возникшие в General Re, не ограничивались только страховыми операциями. В состав этой компании входило также дилерское подразделение по торговле акциями и производными ценными бумагами. В момент поглощения Уоррен Баффет считал это направление бизнеса неперспективным, хотя приобретения этого подразделения нельзя было избежать, поскольку это было частью сделки. Через несколько лет это обернулось катастрофическими финансовыми последствиями. В 2003 г. Баффет открыто извинился перед акционерами Berkshire Hathaway: «Я уверен, что мог бы сэкономить вам около 100 млн долл., если бы действовал более оперативно и вовремя отреагировал на необходимость закрытия Gen Re Securities. Чарли без промедления занялся бы закрытием этого подразделения – в этом нет никаких сомнений. Но я колебался. В результате акционерам нашей компании приходится платить более высокую цену за выход из этого бизнеса, чем это было бы необходимо» [13]. Оппоненты Уоррена Баффета утверждают, что для него не составляет никаких проблем публично признать свои ошибки, поскольку он владеет таким большим пакетом акций Berkshire Hathaway, что может не опасаться увольнения. Это правда. Однако этот факт ни в коей мере не приуменьшает фундаментальную ценность убежденности Баффета в том, что искренность менеджера приносит ему самому выгоду ничуть не меньшую, чем выгода, которую получают при этом акционеры компании. «Генеральный директор, который публично вводит в заблуждение других, – говорит Баффет, – может в конце концов обмануть и самого себя» [14]. Coca-Cola CompanyСтратегия укрепления позиций компании Coca-Cola, которую принял на вооружение Роберто Гоизуэтой после вступления в должность генерального директора, явно учитывала и интересы акционеров компании. «На протяжении следующего десятилетия мы сохраним свою полную приверженность интересам наших акционеров, а также защите и увеличению стоимости их инвестиций, – писал он. Для того чтобы обеспечить нашим акционерам прибыль на инвестированный ими капитал, превышающую средние показатели, мы должны избрать такие направления бизнеса, доходность которых превышает инфляцию» [15]. Перед Роберто Гоизуэтой стояла не только задача расширения бизнеса, решение которой требовало больших капиталовложений, но и задача повышения биржевой стоимости акций компании. Увеличение рентабельности компании и показателя ROE позволяло компании Coca-Cola увеличивать дивиденды, выплачиваемые акционерам, одновременно сокращая их долю в чистой прибыли. В 1980-х годах дивиденды, выплачиваемые акционерам, росли на 10 % в год, тогда как доля этих дивидендов в чистой прибыли компании снизилась с 65 до 40 %. Это позволило компании Coca-Cola реинвестировать значительную часть своей прибыли в дальнейшее расширение бизнеса без ущемления интересов акционеров. Coca-Cola, несомненно, выдающаяся компания, которая демонстрирует прекрасные показатели экономической эффективности на протяжении всей истории своего существования. Однако в последние годы темпы роста компании стали более умеренными. Подобная ситуация могла бы вызвать панику у некоторых акционеров, но только не у Уоррена Баффета. Он не предпринял фактически никаких действий и не продал ни единой акции. Это однозначное подтверждение его веры в компанию и яркая иллюстрация его верности своим принципам. Институциональный императивЕсли менеджмент только демонстрирует свою мудрость и укрепляет доверие к себе, признавая и вовремя исправляя собственные ошибки, почему в таком случае годовые отчеты в большинстве своем сообщают только об успехах? Если распределение капитала – это так просто и логично, то почему капитал распределяется настолько неоптимально? Уоррен Баффет понял, что причина заключается в невидимой силе, которую он называет «институциональным императивом» – склонностью менеджеров компаний подражать поведению других менеджеров независимо от того, насколько глупым или иррациональным может оказаться такое поведение. Уоррен Баффет утверждает, что для него это было самое неожиданное открытие за всю карьеру. В школе его учили, что квалифицированные менеджеры – это честные, умные люди, которые всегда принимают рациональные деловые решения. Соприкоснувшись с реальными миром бизнеса, он узнал, что на самом деле «менеджеры часто теряют свою способность мыслить рационально, когда в игру вступает институциональный императив» [16]. По мнению Уоррена Баффета, именно на счет институционального императива следует отнести появление нескольких серьезных, но, к сожалению, распространенных обстоятельств в деятельности компаний: «1. Компания оказывает сопротивление изменениям в своей текущей деятельности. 2. Различные корпоративные проекты или сделки о приобретении других компаний осуществляются только для поглощения всех имеющихся денежных средств. 3. Любое настойчивое деловое предложение руководителя компании, каким бы нелепым оно ни было, быстро получает обоснование посредством детального анализа рентабельности инвестиций и других стратегических аспектов сделки, подготовленного командой этой же компании. 4. Менеджеры без всяких на то оснований копируют образ действий компаний аналогичного профиля в таких вопросах, как расширение бизнеса, приобретение других фирм, определение оплаты труда высших должностных лиц и т. д.» [17]. Уоррен Баффет рано усвоил этот урок. Джек Рингволт, глава компании National Indemnity, которую в 1967 г. приобрела компания Berkshire Hathaway, помог Баффету понять деструктивную силу этого императива. Тогда как большинство страховых компаний оформляли страховые полисы на условиях, которые гарантированно приносили недостаточный объем прибыли (или даже убытки), Рингволт пошел против тенденции, сложившейся на рынке страхования, и отказался выписывать новые страховки. Уоррен Баффет оценил мудрость такого решения Рингволта и последовал его примеру. В настоящее время страховые компании, входящие в состав Berkshire Hathaway, по-прежнему придерживаются этого принципа в своей деятельности. В чем состоит сущность институционального императива и почему он подчиняет себе так много компаний? Причина – в самой природе человека. Менеджеры в большинстве своем не хотят выглядеть глупо и ставить свою компанию перед необходимостью ежеквартально нести убытки, тогда как другие компании получают ежеквартальные прибыли, даже если они заведомо знают, что ведут свою компанию к гибели. Сойти с накатанной колеи – задача не из легких. Гораздо проще следовать по пути, проложенному другими компаниями (даже если здесь их ждет неудача), чем изменить привычный курс, по которому движется сама компания. Следует признать, что Уоррен Баффет и Чарли Мангер и в этой ситуации так же, как и в своем стремлении быть искренними со своими акционерами, пользуются преимуществами своей защищенности в компании Berkshire Hathaway – им нет необходимости опасаться увольнения, и это освобождает путь для принятия нестандартных решений. Кроме того, менеджеры, которые обладают большими коммуникативными способностями, должны уметь убеждать держателей акций в целесообразности изменения курса компании (даже если это влечет за собой краткосрочное сокращение доходов), если это приведет к получению несопоставимо лучших результатов через определенный период времени. Неспособность сопротивляться институциональному императиву, по мнению Уоррена Баффета, во многих случаях свойственна не столько владельцам компании, сколько ее менеджерам, которые не готовы к коренным изменениям в ее деятельности. Некоторые менеджеры осознают, что их компания нуждается в кардинальных изменениях, иначе она может столкнуться с угрозой закрытия. Но даже в этом случае реализация плана обновления работы может оказаться слишком сложной для большинства менеджеров. Многие из них поддаются искушению купить новую компанию, вместо того чтобы решать возникшую проблему посредством непопулярных финансовых мер. Почему большинство менеджеров поступает именно так? Уоррен Баффет выделяет три фактора, которые, по его мнению, оказывают наибольшее влияние на формирование подобной линии поведения менеджеров. Во-первых, многие руководители не могут контролировать свое стремление к активным действиям. Такая гиперактивность часто находит выход в неоправданном поглощении других компаний. Во-вторых, большинство менеджеров сравнивают такие показатели своих компаний, как объем продаж, уровень доходов и размер оплаты труда высших должностных лиц, с соответствующими показателями других компаний, принадлежащих к той же отрасли, а также к другим отраслям. Такое сопоставление неизменно приводит к еще большей активизации деятельности компании. И последнее: Уоррен Баффет убежден в том, что большинству менеджеров свойственно гипертрофированное представление о собственном управленческом таланте. Еще одна распространенная проблема – это неумение менеджеров правильно распоряжаться капиталом компании, т. е. правильно его распределять. Как отмечает Уоррен Баффет, высшие руководители во многих случаях поднимаются на самый верхний уровень карьерной лестницы, проявив свои способности в других сферах деятельности компании – административном управлении, инженерном деле, маркетинге или производстве. Поскольку специалисты такого уровня не имеют достаточного опыта в распределении капитала, многие из высших руководителей компаний обращаются за помощью в этом вопросе к другим сотрудникам компании, к консультантам или специалистам инвестиционных банков. Именно в этот момент институциональный императив и начинает свое вмешательство в процесс принятия решений. Уоррен Баффет подчеркивает, что, если генеральный директор демонстрирует намерение заключить сделку о поглощении другой компании, для оправдания которой требуется, чтобы коэффициент окупаемости инвестиций был равен 15 %, его сотрудники на удивление легко находят подтверждения тому, что компания, о которой идет речь, сможет обеспечить коэффициент окупаемости инвестиций, равный 15,1 %. И последнее обстоятельство, объясняющее феномен институционального императива, – это склонность многих менеджеров к бездумному подражанию. Если компании А, В и С делают одно и то же, в таком случае, – думает генеральный директор компании D, – будет вполне закономерно, если и наша компания поступит так же. По мнению Баффета, такой подход не следует относить на счет коррумпированности или глупости менеджеров. Это скорее проявление институционального императива, который затрудняет сопротивление менеджеров линии поведения, обрекающего компанию на провал. Выступая перед студентами Университета Нотр-Дам, Уоррен Баффет продемонстрировал им список, в который были включены тридцать семь обанкротившихся инвестиционных банков. Как объяснил Баффет, все эти банки потерпели неудачу, хотя объем торгов на Нью-йоркской фондовой бирже увеличился в пятнадцать раз. Эти фирмы возглавляли трудолюбивые специалисты с высоким IQ; у каждого из них было сильное желание добиться успеха. В этот момент Баффет сделал паузу и обвел глазами аудиторию. «Вы думаете вот о чем, – строго сказал он. – Как они могли прийти к таким результатам? Я объясню вам, как: бездумно подражая другим менеджерам» [18]. Coca-Cola CompanyКогда Роберто Гоизуэта принял на себя руководство компанией Coca-Cola, его первый шаг был направлен на то, чтобы избавиться от всех видов бизнеса, несхожих с бизнесом, основанном его предшественником, и сосредоточить усилия компании на нем – т. е. на производстве и продаже фирменного сиропа. Это была недвусмысленная демонстрация способности компании Coca-Cola противостоять институциональному императиву. Сокращение направлений деятельности компании до выпуска единственного продукта было, несомненно, смелым шагом. Но еще более поразительными действия Роберто Гоизуэты делало то, что он предпринимал их в то время, когда другие компании придерживались прямо противоположной стратегии. Многие ведущие компании по производству напитков инвестировали свои прибыли в неродственные направления бизнеса. Компания Anheuser-Busch инвестировала прибыли от производства пива в тематические парки. Компания Brown-Forman, специализирующаяся на производстве и сбыте вина и других спиртных напитков, инвестировала свои прибыли в выпуск изделий из фарфора, хрусталя и серебра. Все эти инвестиции обеспечивали намного более низкий уровень прибыли. Seagram Company, Ltd., глобальная компания по производству вина и других спиртных напитков, купила Universal Studios. Компания PepsiCo, главный конкурент Coca-Cola, купила акции сети закусочных (Frito-Lay), а также сетей ресторанов, таких как Taco Bell, Kentucky Fried Chicken и Pizza Hut. Роберто Гоизуэта не только сфокусировал усилия компании на основном и самом важном продукте, но и предпринял некоторые действия по перераспределению ресурсов компании, направив их на самые прибыльные направления бизнеса. Поскольку экономическая отдача от продажи сиропов намного выше экономической отдачи от других направлений бизнеса, компания пошла по пути реинвестирования прибылей в свой наиболее прибыльный бизнес. Clayton HomesВ отрасли, развитие которой сдерживают внутренние проблемы ее становления, компания Clayton Homes выделяется на фоне других компаний сильным менеджментом и разумной моделью ведения бизнеса. В настоящее время сборные дома составляют 15 % от общего количества единиц жилищного строительства в Соединенных Штатах Америки. Во многих отношениях такие дома сейчас избавляются от своей исторически сложившейся отрицательной репутации. Они становятся более похожими по своему размеру и возможностям на стационарные. Качество конструкции таких домов постоянно улучшается; они могут конкурировать с домами или квартирами, сдающимися в аренду. Сборные дома имеют определенные налоговые преимущества в том плане, что их владельцам нет необходимости платить на них налоги как на недвижимость. Ипотечные кредиты на приобретение таких домов предоставляются сейчас крупными ипотечными банками и специализированными правительственными ипотечными агентствами, такими как Fannie Mae. Сборные дома значительно дешевле стационарных (по средним ценам на 2002 г. – 48 800 долл. против 164 217 долл., соответственно). Именно поэтому первичный рынок домов такого типа охватывает потребителей с более низким уровнем доходов. В 2002 г. более 22 млн американцев, среднегодовой семейный доход которых составлял около 26 900 долл., жили в сборных домах [19]. В 1990-х годах многие компании, специализирующиеся на выпуске сборных домов, по собственной воле попали в двойную сеть чрезмерного расширения бизнеса, что закончилось банкротством многих из них. С одной стороны, избыточное производство сборных домов было обусловлено всеобщим увеличением популярности и признания жилья такого типа. С другой стороны, причиной такого перепроизводства стала обычная алчность. Продажа домов осуществляется либо через розничных торговцев, которые имеют статус независимых дилеров, представляющих несколько компаний, либо через собственные торговые точки компании. Именно здесь, в этих торговых точках, покупатели почти всегда могут найти и учреждения, выполняющие операции по кредитованию, – как правило, роль таких учреждений выполняют дочерние предприятия компании-производителя или компании розничной торговли. Сама по себе такая система не вызывает никаких возражений, а также выглядит и фактически действует, как агентство по продаже автомобилей. Проблема заключается в том, что в этой отрасли началось повальное увлечение продажей сборных домов любому человеку, который может подписаться под договором о продаже, независимо от его кредитной истории, исключительно на основании ссуд, которым во многих случаях уготована судьба остаться невыплаченными. Продажа большого количества сборных домов быстро приносит прибыль компаниям розничной торговли и громадные комиссионные торговым агентам. Однако это также создает массу проблем в долгосрочной перспективе. В действительности обстоятельства складываются весьма печально: многие дома продаются людям с нестабильным финансовым состоянием. Это обуславливает высокий процент перепродажи домов, изымаемых у владельцев по причине неуплаты долгов по кредитам, что, в свою очередь, приводит к снижению уровня спроса на новые постройки. Поскольку на протяжении нескольких прошедших лет имел место рост безработицы, в такой же степени увеличивалось и количество случаев неуплаты долгов по кредитам. Если учесть еще и фактор избыточного накопления продукции на складах компаний-производителей начиная с 1990-х годов на фоне трудной экономической ситуации, которая привела к сокращению расходов практически всеми жителями страны, то это объясняет плачевное состояние дел в отрасли в целом. Подобные проблемы в сфере производства и сбыта сборных домов можно частично объяснить практикой продажи их под рискованные кредиты, получившей такое большое распространение в этой отрасли. Однако почему же большинство компаний, представляющих эту отрасль, поступают именно таким образом? Потому что все так делают, и каждая отдельно взятая компания опасается потерять свою долю на рынке, если она будет придерживаться другой стратегии. В этом и состоит, если говорить кратко, сущность институционального императива. Компания Clayton Homes не смогла полностью оградить себя от влияния этого феномена, хотя ей и удалось избежать грубых ошибок. Самое важное то, что компания Clayton Homes совсем по-другому подходит к оплате труда своих торговых агентов. Размер комиссионных, выплачиваемых продавцам и менеджерам, основан не только на количестве проданных домов, но и на качестве и эффективности предоставленных кредитов. Торговый персонал несет финансовую ответственность в случае несвоевременной выплаты долгов по кредитам и участвует в прибыли, когда кредит выплачивается вовремя. Возьмем, к примеру, менеджера по продажам, который занимается вопросами продажи передвижного дома стоимостью 24 тыс. долл. и выдачи кредита под эту покупку. Если покупатель не может выплачивать кредит, компания Clayton Homes теряет около 2500 долл. ежемесячно, и менеджер несет финансовую ответственность за половину этих убытков [20]. Если же кредит выплачивается вовремя, менеджер тоже получает половину от этой суммы. Такой подход позволяет заинтересовать персонал компании в снижении риска при выдаче кредитов. Такая методика оправдала себя. В 2002 г. «только 2,3 % владельцев домов, купленных у Clayton Homes под ипотечный кредит, задерживают выплату взносов более чем на 30 дней» [21]. Этот показатель приблизительно в два раза меньше доли неуплаченных в срок кредитов по отрасли в целом. В 1990-х годах, когда из бизнеса вышли более 80 предприятий и 4 тыс. розничных торговцев, компания Clayton Homes закрыла только 31 торговую точку и не закрыла ни одного предприятия, занимающегося выпуском сборных домов. К 2003 г., когда акциями Clayton Homes заинтересовался Уоррен Баф-фет, компания вышла из кризиса, поразившего как всю экономику в целом, так и производство сборных домов в частности, более сильной и с лучшими позициями на рынке, чем все ее конкуренты. Уоррен Баффет принял решение купить акции Clayton Homes, поскольку он видел в Джиме Клейтоне трудолюбивого основателя компании с большими управленческими способностями и многими другими достоинствами. Клейтон не раз и не два демонстрировал свою способность оградиться от экономического спада в своей отрасли посредством реструктуризации модели ведения бизнеса таким способом, который предполагал противодействие особенно разрушительным аспектам институционального императива. The Washington Post CompanyПо мнению Уоррена Баффета, даже третьеразрядные газеты могут приносить значительную прибыль. Поскольку рынок не требует от газет соблюдения высокого качества издания, то сами менеджеры могут вводить эти стандарты. И именно благодаря стандартам качества управления газетой, а также способностям менеджеров, газета может добиться высокого уровня доходности. В 1973 г., если бы Уоррен Баффет инвестировал в такие газетные издательства, как Gannett, Knight-Ridder, New York Times и Time Mirror те же 10 млн долл., которые он инвестировал в Washington Post, его прибыль на инвестированный капитал превысила бы средние показатели. Это отобразило бы исключительно благоприятные экономические условия, сложившиеся в газетном бизнесе в тот период. Однако превышение на 200–300 млн долл. рыночной стоимости Washington Post аналогичного показателя других газетных издательств, в значительной мере было обусловлено, как утверждает Уоррен Баффет, «неизмеримо более высоким уровнем качества управленческих решений, которые принимала Кэй [Кэтрин Грэхем], по сравнению с решениями менеджеров большинства других медийных компаний» [22]. По мнению Уоррена Баффета, Кэтрин Грэхем была достаточно мудрой, чтобы покупать большое количество акций Washington Post по выгодной цене. Кроме того, у нее хватило смелости противостоять натиску профсоюзов, сократить расходы и повысить ценность бизнеса, которым занималась ее компания. Акционерам Washington Post посчастливилось, что Кэтрин Грэхем удалось так удачно позиционировать компанию на газетном рынке.

Уоррен Баффет о менеджменте, этике и рационализмеВо всех своих обращениях к акционерам Berkshire Hathaway и, по сути, ко всему миру Уоррен Баффет неизменно подчеркивает свое уважение к честным и искренним менеджерам. Он убежден, что такие менеджеры способствуют сохранению корпоративных ценностей не только в данный момент времени. Их участие в деятельности компаний представляет собой основной фактор успеха и в долгосрочной перспективе. Оплата труда высших руководителей; предоставление права на покупку акций компании по заранее оговоренному курсу (управленческие опционы); независимость директоров компаний; аферы с отчетностью – все эти аспекты деятельности компаний затрагивают самые глубокие чувства Баффета, и он без колебаний делится своими эмоциями по этому поводу. Алчность высших должностных лиц и институциональный императив В своем обращении к акционерам Berkshire Hathaway за 2001 г. Уоррен Баффет писал: «У нас с Чарли вызывает отвращение ситуация, ставшая такой типичной в последнее время: акционеры несут убытки в миллиарды долларов, а основатели компаний, их руководители и другие высшие должностные лица, которые способствовали созданию кризисной ситуации в компании, покидают ее, унося с собой огромное богатство. В действительности многие из этих людей подталкивали инвесторов к покупке акций, тогда как сами в то же время избавлялись от своих акций, в некоторых случаях всякими способами пытаясь скрыть свои действия. К их стыду, такие руководители компаний относятся к акционерам как к «дойным коровам», а не как к партнерам. В корпоративной Америке нет недостатка в таком вопиюще нечестном поведении высшего руководства компаний» [24]. Скандалы вокруг мошенничества с отчетностью стали сигналом тревоги для всех граждан Соединенных Штатов Америки, особенно для тех, кто владел акциями компаний, работникам которых было разрешено вносить часть заработной платы в инвестиционный пул по пенсионному плану 401(k). Акционеры начали интересоваться, насколько честно и прозрачно компании, акциями которых они владеют, управляют их делами. Достоянием гласности все чаще становились крупные проблемы, возникающие в системе: высшие руководители компаний получали громадную заработную плату, в то же время используя деньги компании на покупку личных реактивных самолетов и проведение роскошных приемов. При этом члены совета директоров во многих случаях одобряли любые решения менеджеров компании. Все это выглядело так, будто ни один генеральный директор не мог противостоять искушению подражать руководителям того же ранга других компаний в получении непомерно большой оплаты и ведении расточительного образа жизни. Подобное поведение представляет собой самый деструктивный вариант институционального императива. Уоррен Баффет считает, что ситуация до сих пор существенно не изменилась к лучшему. В своем обращении к акционерам за 2003 г. он подверг резкой критике неослабевающую «эпидемию алчности». Баффет писал: «Количество злоупотреблений среди высших руководителей компаний существенно увеличилось в 1990-х, когда повсеместное распространение получила практика непомерно высокой оплаты труда самых алчных менеджеров, между которыми разгорелось острое соперничество. Оплата труда топ-менеджеров компаний по-прежнему остается основным критерием оценки того, насколько серьезно корпоративная Америка настроена на реформирование системы управления компаниями. В настоящий момент результаты такой оценки не внушают оптимизма» [25]. Это слова человека, который не пользуется правом льготного приобретения акций своей компании и по-прежнему назначает себе оплату, равную 100 тыс. долл. в год. Управленческие опционыПомимо очень высокой заработной платы, высшие должностные лица акционерных компаний, как правило, получают также вознаграждение в виде предоставления им права на покупку акций компании по фиксированной цене (т. н. управленческие опционы). Подобное вознаграждение в большинстве случаев устанавливается в зависимости от роста прибыли компании и в очень редких случаях основывается на реальной эффективности труда руководителя. Такое положение дел полностью противоречит принципам, которых придерживается Уоррен Баффет. Он говорит, что если права на покупку акций компании по льготной цене раздаются без учета заслуг каждого руководителя, то складывается такая ситуация: менеджеры с низкой эффективностью своего труда получают такое же щедрое вознаграждение, что и менеджеры, добивающиеся для компании высоких результатов. По мнению Баффета, если ваша бейсбольная команда выигрывает звание чемпиона, вы не станете платить одинаково и результативным игрокам, и тем игрокам, которые не принесли команде много очков. В компании Berkshire Hathaway Уоррен Баффет применяет систему оплаты труда, в соответствии с которой вознаграждение, получаемое менеджерами, находится в прямой зависимости от результативности их труда. По мнению Баффета, хорошая работа любого подразделения Berkshire Hathaway должна быть соответствующим образом вознаграждена независимо от динамики курса акций компании. Размер вознаграждения не связан ни с масштабами компании, ни с возрастом менеджера, ни с общим уровнем рентабельности компании Berkshire. Вместо этого он непосредственно зависит от того, насколько им удалось добиться успеха в обеспечении высокой эффективности работы тех участков, за которые они несут ответственность. Некоторые менеджеры получают вознаграждение за увеличение объема продаж, другие – за снижение общего уровня расходов или за сокращение объема капитальных затрат. В конце года Уоррен Баффет не раздает служащим Berkshire Hathaway права на покупку акций компании по фиксированным ценам, он выписывает чеки, иногда даже на очень большие суммы. Менеджеры могут использовать деньги, полученные по этим чекам, по своему усмотрению. Многие из них используют эти средства для приобретения акций компании Berkshire. Даже если продажа акций компании по фиксированным ценам используется для поощрения ее служащих на законных основаниях, Уоррен Баффет предупреждает о необходимости внимательно следить за тем, как данные о подобных операциях отображаются в балансе активов и пассивов компании. Он считает, что такие сведения необходимо заносить в статью расходов, чтобы было понятным влияние такой системы поощрения служащих на сумму прибыли, заявленной в финансовых отчетах компании. Подобный подход кажется настолько очевидным, что он должен приниматься безоговорочно. К сожалению, не все компании оценивают ситуацию именно таким образом. По мнению Уоррена Баффета, существует еще один аспект заведомой готовности многих высших руководителей к чрезмерно завышенной оплате своей работы. В своем обращении к акционерам Berkshire Hathaway за 2003 г. Баффет пишет: «Когда высшие должностные лица или их представители приходят на переговоры в комитет по выплате премий и компенсаций, очень часто одна из сторон (в частности, должностное лицо) проявляет чрезмерный интерес к условиям оплаты. Например, высшие должностные лица практически всегда считают слишком большой разницу между получением права на приобретение 100 тысяч и 500 тысяч акций компании. Однако членам комитета по выплате премий и вознаграждений такая разница может показаться несущественной, в особенности если размер такого вознаграждения, как и бывает на самом деле во многих компаниях, никак не сказывается на сумме доходов компании, заявленных в ее финансовых отчетах. При таких условиях подобные переговоры во многих случаях носят сугубо формальный характер» [26]. То, что Уоррен Баффет принимает эту проблему близко к сердцу, подтверждается его реакцией на обнародованное в апреле 2003 г. заявление компании Amazon о том, что затраты компании на поощрение служащих продажей акций будут заноситься в статью расходов. Баффет написал генеральному директору Amazon Джефу Безосу, что это потребовало «особой смелости» и что его решение «получит признание и будет вознаграждено» [27]. Неделю спустя Баффет купил на 98,3 млн долл. высокодоходных облигаций Amazon. Проблемы фальсификации и вуалирования финансовой отчетностиКаждый, кто читал ежедневно выходящие газеты во второй половине 2001 г. не мог не заметить растущую волну корпоративных злоупотреблений. На протяжении нескольких месяцев все мы с чувством, граничившим с ужасом, наблюдали, как один скандал сменяется другим и как в этих скандалах оказываются замешанными самые известные в мире американского бизнеса люди. Все происходившие события имели много общего: центром каждого скандала была финансовая отчетность. Предметом публичных обсуждений стали злоупотребления в сфере финансовой отчетности компаний. Кроме того, в них были замешаны внешние аудиторы, которые и должны были проверять бухгалтерские отчеты компаний.

Несомненно, на самом деле проблема намного шире, чем махинации с финансовой отчетностью. В основе этого феномена лежит алчность, ложь и преступные действия должностных лиц. Однако финансовые отчеты, составляемые в компании, позволяют обнаружить признаки возникающих проблем. В своем обращении к акционерам Berkshire Hathaway за 2002 г. Уоррен Баффет призвал инвесторов внимательно изучать годовые отчеты. «Если вы на протяжении последних нескольких лет читаете финансовые отчеты, – писал он, – то видели изобилие так называемых «таблиц» с отчетами о прибылях и убытках, – таблиц, в которых высшие менеджеры компаний неизменно отображают данные о прибыли, существенно превышающие те цифры, которые установлены аудиторами. Предоставляя держателям акций компании информацию в таком виде, генеральный директор как будто говорит им: «Не учитывайте это, не принимайте к сведению то, – обращайте внимание только на то, что формирует большую прибыль». Во многих случаях менеджеры компаний составляют такие завуалированные финансовые отчеты для акционеров своих компаний, даже не стесняясь этого» [29]. Такие скандалы вызывают у Баффета откровенное отвращение. «Появившиеся в последнее время вопиющие злоупотребления подорвали доверие многих миллионов акционеров». Уоррен Баффет осуждает бурные времена 1990-х годов – период быстрого обогащения, который он называет «большим пузырем» – за нарушение норм корпоративной этики. «Когда курс акций начал расти, – говорит Баффет, – этические нормы поведения менеджеров начали падать. К концу 1990-х высшие руководители, оказавшиеся на прямом пути к успеху, практически не встречали никакого противодействия. Слишком многие из них поступали непорядочно, фальсифицируя данные и получая непомерно высокую оплату за заурядные достижения в бизнесе» [30]. И во многих случаях члены совета директоров, на которых возложена ответственность за рост собственного капитала компании, не справлялись с этой задачей. Неспособность членов совета директоров противостоять исполнительному руководству компанииПо мнению Уоррена Баффета, проблемы с управлением компаниями в определенной степени обусловлены позорной склонностью членов совета директоров легкомысленно одобрять все действия топ-менеджеров компании. Это вопрос независимости и выдержки членов совета директоров или степени их готовности честно выполнять возложенные на них обязанности, рискуя вызвать недовольство директората компании. Такая готовность, или ее отсутствие, проявляется на каждом заседании совета директоров по всей стране. «Настоящая независимость, или готовность противостоять натиску генерального исполнительного директора компании, в случае когда его действия оказываются ошибочными или нелепыми, – это чрезвычайно ценное качество члена совета директоров, – пишет Уоррен Баффет. – Однако это качество встречается очень редко. Искать его следует среди людей с высокими моральными принципами, интересы которых совпадают с интересами рядовых акционеров». Уоррен Баффет разъясняет свою позицию, описывая, какие качества он ценит в членах совета директоров Berkshire Hathaway: «Безукоризненная честность, умение здраво мыслить в деловых вопросах, ориентация на интересы акционеров и неподдельная заинтересованность в делах компании» [31]. Оценка эффективности менеджментаУоррен Баффет первым признал, что оценка уровня профессионализма менеджеров по таким параметрам, как рационализм, искренность и независимость мышления – это задача более трудная по сравнению с измерением финансовых результатов деятельности компании, потому что человек более сложен по своей природе, чем финансовый отчет. В действительности многие специалисты считают, что, поскольку деятельность человека носит неопределенный и расплывчатый характер, невозможно оценить эффективность менеджера достаточно точно, и это лишает всякого смысла решение этой задачи. По мнению таких специалистов, отсутствие возможности получить результаты измерений с точностью до десятичного знака автоматически означает отсутствие самого объекта для измерений. Другие эксперты придерживаются точки зрения, что эффективность менеджмента в полной мере можно проследить по статистическим данным о результатах деятельности компании, таким как объем продаж, коэффициент рентабельности (ROA), коэффициент рентабельности акционерного капитала (ROE), поэтому нет никакой необходимости в использовании других критериев оценки. Обе точки зрения имеют определенные основания, но ни одна из них не обладает достаточной силой, чтобы поставить под сомнение исходную предпосылку о значимости определения уровня профессионализма менеджера. Необходимость оценки эффективности работы менеджера вытекает из того, что результаты этой оценки помогают заблаговременно обнаружить признаки возникновения проблем, связанных с финансовым состоянием компании. Внимательный анализ намерений и действий менеджеров позволяет получить информацию, которая поможет определить эффективность их работы задолго до того, как это найдет свое отражение в финансовых отчетах компании или на страницах газет, в колонках с информацией о курсах акций на фондовой бирже. Такая оценка потребует напряженных усилий и выполнения рутинной работы, и этого может оказаться достаточно, чтобы привести в уныние слабых духом и ленивых. Однако тот, кто справится с этой задачей, только выиграет от этого. Как приступить к сбору необходимой информации? Уоррен Баффет дает несколько советов. Он предлагает проанализировать несколько годовых отчетов за ряд предыдущих лет, обратив особое внимание на стратегические планы компании, составленные ее менеджерами. Затем необходимо сопоставить эти планы с текущими результатами деятельности компании, для того чтобы определить степень реализации этих планов. Кроме того, целесообразно сопоставить стратегические планы, составленные несколько лет назад, со стратегией и идеями на текущий период и определить, насколько изменился образ мыслей менеджеров. Уоррен Баффет также считает, что было бы очень полезно сравнить годовые отчеты компании, представляющей интерес для инвестора, с отчетами конкурирующих компаний того же профиля. Не всегда удается обнаружить случаи точного дублирования фрагментов годовых отчетов, но даже сравнительный анализ относительных показателей эффективности работы менеджеров компании позволяет глубже понять ценность этой компании для инвестора.