|

||||

|

|

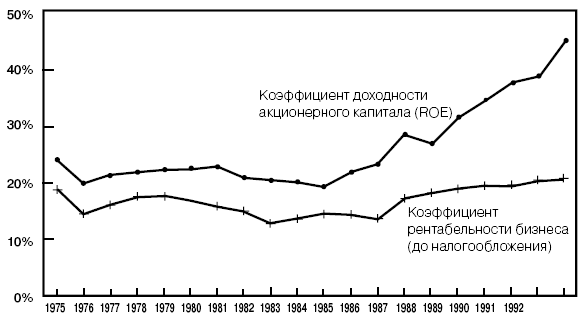

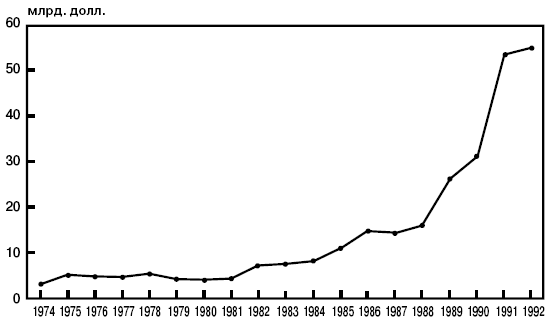

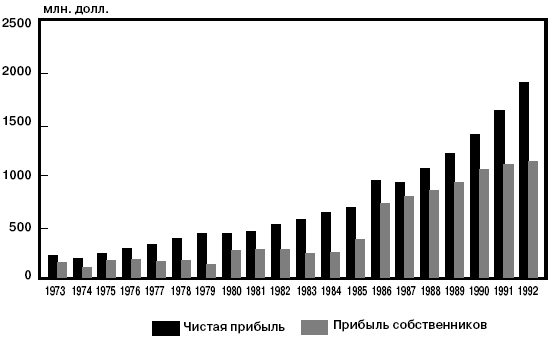

The Pampered Chef Глава 7 Руководство по инвестированию: что следует знать о финансах интересующей вас компании Финансовые критерии, с помощью которых Уоррен Баффет оценивает как эффективность менеджмента, так и экономические результаты деятельности компании, основаны на некоторых принципах, характерных именно для деятельности этого великого инвестора. Прежде всего, Уоррен Баффет не относится слишком серьезно к результатам работы компании за год. Вместо этого он внимательно изучает средние показатели работы компании за четыре-пять лет. Баффет отмечает, что во многих случаях получение компанией прибыльных результатов от своего бизнеса может не совпадать с промежутком времени, за который наша планета делает один оборот вокруг Солнца. Уоррен Баффет также не считает нужным слишком усердно анализировать финансовую отчетность, в которой приводятся впечатляющие результаты работы за год, но которые, однако, не представляют собой настоящих ценностей. Он оценивает результаты деятельности компании на основании ряда финансовых принципов, никогда не теряющих своей актуальности. • Фокусируйте внимание на показателе «доходность акционерного капитала» (ROE), а не на показателе «чистая прибыль в расчете на одну акцию» (EPS). • Вычисляйте «прибыль собственников» для определения действительной стоимости компании. • Ищите компании с высоким уровнем коэффициента рентабельности. • Ищите компании, в которых на каждый доллар нераспределенной прибыли приходится, по меньшей мере, один доллар рыночной стоимости компании. Доходность акционерного капиталаРезультаты деятельности компании за год принято оценивать по величине показателя чистой прибыли, приходящейся на одну акцию (EPS). Увеличился ли он за предыдущий год? Достаточно ли он высок, чтобы это могло быть предметом гордости компании? Уоррен Баффет считает прибыль в расчете на акцию не более чем дымовой завесой. В связи с тем что многие компании оставляют нераспределенной часть своей прибыли за предыдущий год с целью увеличения объема собственного капитала, Баффет не видит смысла обращать внимание на рекордно высокие показатели прибыли в расчете на акцию. Нет ничего интересного в росте EPS на 10 %, если компания в то же время увеличивает свой собственный капитал на 10 %. Баффет считает, что это ничем не отличается от внесения денег на депозитный счет с последующим начислением процентов на основную сумму и на проценты, начисленные на эту сумму. По мнению Уоррена Баффета, критерием экономической эффективности работы компании можно считать коэффициент доходности акционерного капитала (ROE), определенный без учета заемного капитала, а также без использования подтасовок финансовых показателей и т. д., а не постоянный прирост прибыли в расчете на акцию [1]. Для оценки эффективности работы компании за год Уоррен Баффет предпочитает использовать коэффициент доходности акционерного капитала – отношение объема операционной прибыли компании к акционерному капиталу. Однако для использования этого коэффициента необходимо сделать некоторые корректировки. Во-первых, все рыночные ценные бумаги компании должны оцениваться по цене их покупки (т. е. по их балансовой стоимости), а не по рыночной стоимости, поскольку на показателе ROE отдельных компаний может существенно сказываться рыночная стоимость их ценных бумаг. Например, если на протяжении одного года имел место значительный рост фондового рынка, что, в свою очередь, привело к увеличению чистой стоимости компании, действительно выдающиеся результаты деятельности компании за год потеряют свою значимость при использовании большего знаменателя в формуле определения доходности акционерного капитала. Напротив, падение курсов ценных бумаг на фондовом рынке приводит к сокращению акционерного капитала компании, а это, в свою очередь, означает, что посредственные текущие результаты деятельности этой компании выглядят намного более многообещающими, чем они есть на самом деле. Во-вторых, необходимо также учитывать воздействие различных нестандартных факторов на числитель коэффициента доходности акционерного капитала. Уоррен Баффет исключает из рассмотрения прибыль от прироста основного капитала или потери от снижения рыночной стоимости капитала, также увеличение или сокращение объема текущей прибыли компании под влиянием тех или иных исключительных обстоятельств. Баффет пытается очистить результат работы компании за год от влияния специфических факторов. Ему необходимо знать, насколько хорошо руководство компании справляется с задачей получения операционной прибыли за счет использования имеющегося капитала. По словам Баффета, это единственный оптимальный критерий, позволяющий оценить экономическую эффективность действий руководства компании. Помимо всего прочего, Баффет убежден, что компания должна добиваться высокого уровня ROE, используя для этого небольшие займы или не прибегая к их помощи вообще. Известно, что компания может увеличить прибыль на инвестированный капитал посредством увеличения коэффициента соотношения между заемным и собственным капиталом. Об этом знает и Баффет, но его не привлекает перспектива небольшого увеличения коэффициента доходности акционерного капитала Berkshire Hathaway за счет привлечения дополнительного заемного капитала. «Хорошие решения по вопросам ведения бизнеса или по вопросам инвестиций, – говорит он, – способны дать хорошие результаты без малейшего увеличения финансового левериджа» [2]. Более того, компании, несущие большую долговую нагрузку, становятся уязвимыми во время снижения темпов экономического развития. Уоррен Баффет не дает никаких рекомендаций относительно того, какой уровень задолженности приемлем или неприемлем для ведения бизнеса. Различные компании, в зависимости от потока денежных поступлений, могут привлекать разный объем заемного капитала. Единственное, чему учит Баффет, – это тому, что хорошая компания способна достичь достаточно высокого уровня прибыли на акционерный капитал без увеличения задолженности. Инвесторам следует осторожно относиться к компаниям, которые могут выходить на хорошее значение ROE только за счет привлечения значительных заемных средств. Coca-Cola CompanyВ своем плане оздоровления компании, получившем название «Стратегия на 1980-е годы», Роберто Гоизуэта подчеркнул, что компания Coca-Cola откажется от всех направлений бизнеса, которые не обеспечивают приемлемого уровня рентабельности использования акционерного капитала. Любое новое венчурное предприятие должно обладать достаточным потенциалом развития, чтобы инвестиции в него можно было считать оправданными. Компания Coca-Cola больше не была заинтересована в отвоевывании своей доли на застойном рынке. «Повышение уровня прибыли в расчете на акцию и результирующее повышение прибыли на акционерный капитал по-прежнему остается самой главной задачей для компании», – заявил Роберто Гоизуэта [3]. За его словами последовали действия. В 1983 г. подразделение компании Coca-Cola, занимавшееся выпуском вина, было продано компании Seagram's. В 1970-х годах коэффициент доходности акционерного капитала компании Coca-Cola достиг достаточно большого значения – 20 %, однако на Роберто Гоизуэту это не произвело особого впечатления. Он потребовал увеличения прибыли на акционерный капитал, и компания обязалась обеспечить такие результаты. К 1988 г. коэффициент доходности акционерного капитала возрос до 31,8 % (см. рис. 7.1).  Рис. 7.1. Эффективность бизнеса компании Coca-Cola: показатели доходности акционерного капитала и коэффициент рентабельности бизнеса За период, на протяжении которого компанией Coca-Cola управлял Роберто Гоизуэта, финансовые результаты деятельности компании увеличились в два и в три раза по сравнению с аналогичными показателями, которых удалось добиться предыдущему генеральному директору Coca-Cola. Это можно было увидеть по динамике рыночной стоимости компании Coca-Cola. В 1980 г. рыночная стоимость компании была равна 4,1 млрд долл. К 1987 г., даже после обвала фондового рынка в октябре этого года, рыночная стоимость компании возросла до 14,1 млрд долл. (см. рис. 7.2). На протяжении семи лет среднегодовые темпы роста рыночной стоимости компании Coca-Cola составили 19,3 %.  Рис. 7.2. Рыночная стоимость компании Coca-Cola The Washington Post CompanyКогда в 1973 г. Уоррен Баффет купил пакет акций компании Washington Post, коэффициент доходности акционерного капитала этой компании составлял 15,7 %. Этот показатель был средним для всех газетных издательств и лишь немного превышал доходность индекса Standard & Poor's Industrial. Однако всего за пять лет коэффициент ROE Washington Post удвоился. К концу этого пятилетнего периода значение коэффициента доходности акционерного капитала компании в два раза превышало соответствующий показатель S&P Industrial и на 50 % превышало среднее значение этого показателя для газетного бизнеса. На протяжении следующих десяти лет компания Washington Post удерживала свое превосходство, достигнув в 1988 г. значения коэффициента доходности акционерного капитала, равного 36,3. Эти цифры, превышающие средние показатели, производят еще большее впечатление, если обратить внимание на то, что на протяжении длительного периода времени компания Washington Post придерживается стратегии сокращения уровня своей задолженности. В 1973 г. отношение долгосрочного долга компании к объему акционерного капитала достигло уровня 37,2 % – это был второй по величине показатель среди газетных издательств. Удивительно, что до 1978 г. Кэтрин Грэхем удалось сократить долг компании на 70 %. В 1983 г. отношение долгосрочной задолженности компании к объему акционерного капитала снизилось до 2,7 %, что составило одну десятую часть от среднего показателя по газетным издательствам. В то же время компания Washington Post обеспечила доходность акционерного капитала, на 10 % превысившую соответствующие показатели других компаний этой же отрасли. «Прибыль собственников»Инвесторы, по мнению Уоррена Баффета, должны обращать внимание на то, что балансовая прибыль в расчете на акцию – это только отправная точка определения экономической ценности бизнеса, которым занимается компания. «Прежде всего, необходимо понять, – говорит Баффет, – что не вся прибыль является равнозначной» [4]. В компаниях с высоким значением коэффициента «активы/прибыль», как правило, мы имеем дело с эрзац-прибылью. Это объясняется тем, что вследствие инфляции прибыль компаний, «перегруженных» активами, приобретает иллюзорный характер. Следовательно, данные о балансовой прибыли могут быть полезны для финансового аналитика только в том случае, если с их помощью можно составить ориентировочный прогноз денежных потоков компании. Однако, как предостерегает Баффет, даже движение денежных потоков нельзя считать идеальным критерием оценки компании. Во многих случаях такая оценка вводит инвесторов в заблуждение. Анализ движения денежных средств – это прекрасный способ определения стоимости компаний, бизнес которых начинается с больших инвестиций, но чьи издержки в дальнейшем не очень велики. К числу таких относятся компании по недвижимости, разработке газовых месторождений, а также по предоставлению услуг кабельной связи. Однако компании, бизнес которых связан с постоянным наращиванием капитальных затрат, например предприятий обрабатывающей промышленности, сложно оценить точно только на основании движения денежных потоков. Денежные потоки, как правило, определяются следующим образом: к чистой прибыли (после налогообложения) добавляются амортизационные отчисления и других некассовые затраты. По мнению Уоррена Баффета, проблема этого определения заключается в том, что в нем не учитывается очень важный экономический фактор – капитальные затраты. Какую часть прибыли, полученную за год, компании приходится вкладывать в приобретение нового оборудования, в модернизацию производственных предприятий, а также в другие мероприятия по совершенствованию своей работы, направленные на поддержание ее экономического положения и обеспечения выпуска продукции в необходимом объеме? Уоррен Баффет считает, что 95 % американских компаний требуют капитальных затрат, объем которых приблизительно равен объему затрат на износ и амортизацию. Он утверждает, что можно отсрочить капитальные затраты на год или два, но если делать это на протяжении длительного периода, не модернизируя и не развивая бизнес компании, то в ее деятельности неизбежно произойдет спад. Капитальные затраты – это такая же статья расходов компании, как и затраты на оплату труда и коммунальные услуги. Популярность метода расчета стоимости компании на основании данных о движении денежных средств возросла в 1980-х годах, когда получила широкое распространение практика выкупа контрольного пакета акций компании за счет кредита, поскольку в тот период непомерно высокие цены на акции компаний были оправданы потоком денежных поступлений в этих компаниях. Уоррен Баффет убежден в том, что данные о движении денежных потоков часто используются специалистами по операциям с недвижимостью и ценными бумагами, для того чтобы оправдать то, что не имеет оправдания, и таким образом продать то, что не пользуется спросом. Когда оказывается, что прибыли компании недостаточно для обслуживания бросовых облигаций, или для оправдания абсурдных курсов акций, как нельзя кстати приходится возможность акцентировать внимание на движении денежной средств [5]. Однако Баффет предупреждает, что не следует фокусировать внимание на этом без учета капитальных затрат. Вместо данных о движении денежных средств Уоррен Баффет использует такой критерий оценки компании, он называет его «прибылью собственников», для чего к чистой прибыли компании добавляется износ и амортизация и вычитаются капитальные затраты и другие дополнительные оборотные средства, которые могут понадобиться компании в процессе ее деятельности. Баффет признает, что этот показатель нельзя назвать математически точным, потому что подсчет будущих капитальных затрат во многих случаях основывается на приблизительных оценках. Кроме того, цитируя Кейнса, Баффет говорит: «Я предпочитаю быть почти правым, чем точно неправым». Coca-Cola CompanyВ 1973 г. «прибыль собственников» (чистая прибыль плюс амортизация минус капитальные затраты) компании Coca-Cola составила 152 млн долл. К 1980 г. этот показатель вырос до 262 млн долл., при совокупных темпах годового роста 8 %. Затем с 1981 по 1988 гг. прибыль собственников выросла с 262 млн до 828 млн долл., что соответствовало 17,8 % совокупного годового роста за этот период (см. рис. 7.3). Рост прибыли собственников отобразился на цене акций компании Coca-Cola. За десять лет, с 1973 по 1982 гг. совокупная прибыль компании увеличивалась в среднем на 6,3 % в год. На протяжении следующих десяти лет, с 1983 по 1992 гг., среднегодовые темпы роста совокупной прибыли Coca-Cola составили 31,1 %.  Рис. 7.3. Чистая прибыль и «прибыль собственников» компании Coca-Cola Коэффициент рентабельности бизнесаКак и Филип Фишер, Уоррен Баффет считает, что инвестиции крупных компаний приобретают неоптимальный характер, если их топ-менеджеры не могут извлечь прибыль из своей выручки. Баффет по опыту знает, что руководство компаний с высокими издержками стремится отыскать все новые и новые способы непрерывного увеличения накладных расходов, тогда как менеджеры компаний с низкими издержками всегда ищут способы сокращения расходов. Для Уоррена Баффета неприемлемо сотрудничество с менеджерами, которые допускают повышение уровня издержек. Во многих случаях этим же менеджерам приходится инициировать программы реструктуризации бизнеса, чтобы привести затраты в соответствие с доходами от продаж. Каждый раз, когда та или иная компания объявляет о развертывании программы сокращения затрат, Баффет знает, что руководство этой компании не совсем понимает, какой вред связанные с этим расходы могут нанести владельцам компании. «Действительно хороший менеджер, – говорит Уоррен Баффет, – это не тот кто просыпается утром и говорит: «Сегодня я начну сокращать издержки». Это то же самое, что проснуться утром и принять решение дышать» [6]. Уоррен Баффет знает, какой должна быть оптимальная численность персонала компании. Кроме того, по его мнению, на каждый доллар, полученный от продаж продукции компании, требуется приемлемый уровень затрат. С этой точки зрения, Баффет отдал должное Карлу Рейхардту и Полу Хейзену из компании Wells Fargo за их жесткую борьбу с ненужными расходами. «Они не терпят, когда численность персонала компании больше, чем это необходимо, и энергично занимаются сокращением затрат и тогда, когда уровень прибыли достигает рекордного значения и когда уровень прибыли снижается», – говорит Уоррен Баффет [7]. Сам Баффет также может проявлять жесткость, когда речь идет об издержках и ненужных расходах, и он очень щепетилен по отношению к коэффициенту рентабельности компании Berkshire Hathaway. Безусловно, Berkshire Hathaway – уникальная компания. Численность персонала компании, работающего в офисе на Kiewit Plaza, не превышает половины численности софт-больной команды. В Berkshire Hathaway нет юридического отдела, а также отдела по связям с общественностью или инвесторами. В компании нет также отделов стратегического планирования, укомплектованных дипломированными магистрами делового администрирования, которые занимались бы составлением планов слияний и поглощений. Накладные расходы Berkshire Hathaway составляют меньше 1 % от объема операционной прибыли компании (после налогообложения). Если сравнить этот показатель с соответствующими показателями других компаний, оказывается, что многие из них при таком же объеме доходов несут 10 % затрат. Это означает, что акционеры теряют 9 % от стоимости своих активов только вследствие избыточных накладных расходов. The Pampered Chef Как уже упоминалось выше, Дорис Кристофер основала свою компанию, взяв в кредит 3 тыс. долл. под семейный полис страхования жизни и больше никогда не брала деньги в долг. Сейчас объем продаж ее компании составляет 700 млн долл. Клиенты Pampered Chef оплачивают покупки при их оформлении, поэтому бизнес, которым занимается компания, обеспечивает превышение поступлений над выплатами. Алан Люс, президент компании Luce & Associates из Орландо (штат Флорида), предоставляющей консультации в сфере прямых продаж, оценивает коэффициент рентабельности Pampered Chef (до вычета налогов) в 25 %. Coca-Cola CompanyВ 1980 г. коэффициент рентабельности компании Coca-Cola (до налогообложения) составлял всего 12,9 %. На протяжении пяти лет он снижался и оказался существенно ниже соответствующего показателя за 1973 г., который был равен 18 %. За первый год своего пребывания на должности руководителя компании Роберто Гоизуэта смог поднять коэффициент рентабельности Coca-Cola до 13,7 %. До 1988 г., когда Уоррен Баффет приобрел акции компании Coca-Cola, значение коэффициента рентабельности возросло до рекордно высокого значения – 19 %. The Washington Post CompanyВ 1971 г. компания Washington Post стала открытым акционерным обществом. Шесть месяцев спустя Кэтрин Грэхем встретилась с финансовыми аналитиками с Уолл-стрит. На этой встрече она сказала, что главная задача компании Washington Post заключается в максимальном увеличении рентабельности бизнеса. Кэтрин Грэхем сообщила специалистам Уолл-стрит, что прибыль телецентров, входящих в состав компании, а также еженедельника Newsweek, продолжает расти, однако прибыльность газетного издательства Washington Post снижается. По ее словам, главная причина сложившегося положения заключалась в высоких издержках производства, а именно в больших затратах на оплату труда. После приобретения Times-Gerald прибыль компании начала резко колебаться. Каждый раз, когда профсоюзы выступали против газеты (1949, 1958, 1966, 1968, 1969 гг.), руководство компании, не желая рисковать закрытием предприятий, шло по пути уступок требованиям рабочих и служащих о повышении заработной платы. В этот период в Вашингтоне (округ Колумбия) по-прежнему функционировали всего три газетных издательства. На протяжении 1950-х и 1960-х годов увеличение издержек на оплату труда сдерживало рост прибыли компании Washington Post. Эту проблему, как сказала г-жа Грэхем специалистам Уолл-стрит, необходимо было решить в ближайшем будущем. В 1970-х годах истекал срок действия договоров между профсоюзами и компанией. Г-жа Грэхем привлекла к переговорам с профсоюзами людей, которые проводили жесткую линию по отношению к ним. Во время забастовки рабочих в 1974 г. компания взяла верх в противостоянии с профсоюзной организацией Newspaper Guild. После длительных переговоров работники типографий подписали новый договор между профсоюзами и компанией Washington Post. В начале 1970-х журнал Forbes писал: «Лучшее, что можно сказать об эффективности работы Washington Post, – это то, что компании удалось добиться уровня рентабельности, который можно было бы назвать «уровнем джентльмена С» [8]. В 1973 г. коэффициент рентабельности компании (до налогообложения) составлял 10,8 % – это существенно ниже соответствующего коэффициента за 1960-е годы. После успешного пересмотра условий договора с профсоюзами положение в компании Washington Post улучшилось. До 1978 г. коэффициент рентабельности компании составил уже 19,3 %, что равносильно 80 % росту за пятилетний период. Уверенность Уоррена Баффета в успехе компании Washington Post в полной мере оправдала себя. В 1988 г. коэффициент рентабельности компании увеличился до 31,8 %, что существенно превысило и средний показатель среди других компаний аналогичного профиля (16,9 %), и рентабельность индекса Standard & Poors Industrial Average (8,6 %). В последние годы уровень прибылей компании Washington Post несколько снизился, но он по-прежнему превышает средние показатели. Доллар в бизнес – доллар к рыночной стоимостиУоррен Баффет всегда ставил перед собой цель выбирать компании, в которых один доллар нераспределенной прибыли трансформируется по крайней мере в один доллар ее рыночной стоимости. По этому критерию можно быстро идентифицировать компании, руководству которых на протяжении определенного промежутка времени удалось оптимально инвестировать капитал компании. Если нераспределенная прибыль инвестируется в саму компанию и позволяет получить прибыль, превышающую средние показатели, это неизбежно приведет к пропорциональному увеличению рыночной стоимости компании. Хотя фондовый рынок внимательно следит за стоимостью компании на протяжении длительного периода времени, за любой произвольно взятый год курсы акций компании могут существенно изменяться по причинам, не имеющим отношения к ее стоимости. Как утверждает Уоррен Баффет, то же можно сказать и о нераспределенной прибыли. Если компания на протяжении длительного периода неэффективно использует нераспределенную прибыль, то в итоге рынок совершенно обоснованно понизит курс акций этой компании. Напротив, если руководству компании достаточно долго удается с эффективностью выше средней использовать средства, направляемые на прирост собственного капитала компании, то рынок реагирует на это ростом биржевой стоимости ее акций. По мнению Уоррена Баффета, подтверждением того, что он выбрал компанию с благоприятными долгосрочными экономическими перспективами, работающую под руководством способных менеджеров, ориентированных на удовлетворение интересов акционеров, можно считать увеличение рыночной стоимости компании. И здесь Баффет использует тест, который можно быстро провести. Необходимо, чтобы прирост рыночной стоимости компании как минимум был равен объему нераспределенной прибыли. Другими словами, на один доллар нераспределенной прибыли должен приходиться хотя бы один доллар прироста рыночной стоимости компании. Если прирост рыночной стоимости компании превышает объем нераспределенной прибыли, то это еще лучше. В общем, как говорит Уоррен Баффет, «на арене этих гигантских торгов задача инвестора заключается в том, чтобы выбрать компанию с экономическими характеристиками, которые позволяли бы ей на каждый доллар нераспределенной прибыли получать минимум один доллар прироста рыночной стоимости» [9]. Coca-Cola CompanyНачиная с 1988 г., когда Уоррен Баффет начал покупать акции компании Coca-Cola, стоимость этих акций повышалась чрезвычайно высокими темпами – с 10 долл. за одну акцию до 45 долл. в 1992 г. За этот же период рост акций компании Coca-Cola существенно превысил рост индекса Standard & Poor's 500. За период с 1989 по 1999 гг. рыночная стоимость компании Coca-Cola увеличилась с 25,8 до 143,9 млрд долл. Этот рост можно более наглядно проиллюстрировать следующим образом. На каждые 100 долл., вложенные в обыкновенные акции Coca-Cola 31 декабря 1989 г., при условии реинвестирования дивидендов, через десять лет приходилось уже по 681 долл. прибыли до вычета налогов, что в среднем составило 21 % годового прироста прибыли. За эти же десять лет компания получила 26,9 млрд долл. прибыли, из которой выплатила 10,5 млрд долл. акционерам в виде дивидендов и вложила в свой бизнес в виде нераспределенной прибыли 16,4 млрд долл. На каждый доллар нераспределенной прибыли компания увеличила свою рыночную стоимость на 7,20 долл. На конец 2003 г. первоначальные инвестиции Berkshire Hathaway в акции компании Coca-Cola стоили более 10 млрд долл. GilletteЗа период с 1988 г., когда Уоррен Баффет впервые начал сотрудничество с компанией, по 1992 г. рыночная стоимость компании Gillette возросла на 9,3 млрд долл. За этот период компания заработала 1,6 млрд долл., выплатила 582 млн долл. акционерам и направила на развитие бизнеса 1,011 млрд долл. На каждый доллар прироста нераспределенной прибыли рыночная стоимость компании выросла на 9,21 долл. Глубокий анализ финансового состояния компании – задача не из легких, поскольку ни один инвестор, если только он не Уоррен Баффет, практически не имеет доступа к такой информации о частной компании. Тем не менее, как учил нас сам Уоррен Баффет, эти усилия вполне оправданы, потому что они позволяют раскрыть важную информацию о компании. После серии скандалов вокруг махинаций с отчетностью необходимость внимательно анализировать финансовые аспекты деятельности компаний приобрела для инвесторов еще большее значение. Нет никакой гарантии, что эти усилия позволят инвестору узнать всю правду о компании. Тем не менее в этом случае у инвестора есть намного больше шансов обнаружить фальсифицированные данные о деятельности компании, чем если бы он ничего не предпринимал. «Менеджеры, которые неизменно обещают выйти на «нужные показатели», в какой-то момент начнут подделывать их» [10]. Цель инвестора – научиться определять правду. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||