|

||||

|

|

Глава 8 Руководство по инвестированию: что следует знать о стоимости интересующей вас компании Все рассмотренные до сих пор аспекты руководства по инвестированию были посвящены одному – покупать или не покупать акции компании. Теперь инвестор должен дать себе ответ на два вопроса. Достаточно ли хороша стоимость компании? Целесообразно ли покупать эту компанию (или ее акции) именно сейчас? Другими словами, насколько выгодна ее цена? Курс акций компании устанавливается на фондовом рынке. Инвестор определяет их стоимость, тщательно взвесив всю известную ему информацию о бизнесе компании, ее менеджменте и финансовом положении. Цена и стоимость – понятия не всегда тождественные. Уоррен Баффет часто говорит по этому поводу следующее: «Цена – это то, что вы платите. Стоимость – это то, что вы получаете». Если бы фондовый рынок функционировал действительно эффективно, то любая доступная информация о состоянии дел в компании незамедлительно отображалась бы на цене ее акций. Но инвесторам хорошо известно, что ситуация на фондовом рынке обстоит совсем иначе. По многим причинам, которые не всегда поддаются логическому объяснению, рыночная цена компании колеблется вокруг ее действительной стоимости то в сторону повышения, то в сторону понижения.

Теоретически инвесторы должны принимать решения, учитывая различие между ценой и стоимостью акций компании. Если цена акции меньше удельной величины ее действительной стоимости, то разумный инвестор принимает решение покупать эти акции. Если цена компании выше ее стоимости, то разумный инвестор воздержится от покупки. По мере смены различных этапов жизненного цикла компании мудрый инвестор периодически пересматривает соотношение стоимости акций компании и их рыночных цен и в соответствии с результатами такой переоценки принимает решения о покупке, продаже или сохранении акций. Резюмируя, скажем, что процесс принятия рациональных инвестиционных решений состоит из двух этапов. 1. Определение стоимости акций компании. 2. Приобретение акций – в случае если они продаются по цене, которая значительно ниже ее действительной стоимости. Определение стоимости бизнесаФинансовые аналитики используют много разнообразных формул для определения величины действительной стоимости компании. Некоторые из них отдают предпочтение упрощенным методам – низкое значение коэффициента «рыночная цена акции/чистая прибыль на одну акцию» (P/E), низкое значение коэффициента «рыночная цена акции/балансовая стоимость акции» (P/B), высокое значение дивидендной доходности. Однако Уоррен Баффет считает, что наилучший метод определения фактической стоимости компании разработал Джон Бэрр Уильямс более шестидесяти лет назад (см. главу 2). Баффет, так же как и многие другие инвесторы, использует модель дисконтирования дивиденда (представленную в книге Уильямса «The Theory of Investment Value») в качестве лучшего метода определения действительной стоимости ценных бумаг. Перефразируя Уильямса, Уоррен Баффет говорит, что стоимость компании эквивалентна общей сумме ожидаемого потока чистых денежных поступлений (прибыль собственника) за все время жизни компании, дисконтированного по соответствующей процентной ставке. Баффет считает этот метод самым приемлемым для определения целесообразности инвестиций в различные объекты: государственные облигации, корпоративные облигации, обыкновенные акции, многоквартирные жилые здания, бензозаправки, фермерские хозяйства. С математической точки зрения, определение действительной стоимости объекта для инвестиций аналогично оценке стоимости облигации. Известно, что фактическая стоимость облигаций равняется суммарной дисконтированной стоимости всех будущих денежных поступлений от нее – процентных выплат и номинала. Полученное значение и определяет фактическую стоимость облигации. Для того чтобы оценить стоимость компании, инвестору необходимо определить такой же «купонный доход», который компания предположительно получит за определенный период, и привести его стоимость к величине текущей стоимости по существующей ставке дисконтирования. «Оцененные таким образом, – говорит Баффет, – все компании, начиная с производителей автомобильных антенн и заканчивая операторами мобильной связи, становятся равными с точки зрения экономической рентабельности их бизнеса» [2]. Подводя итоги изложенных выше рассуждений, можно сказать, что вычисление текущей стоимости компании предусматривает, во-первых, оценку общего объема прибыли, которую компания предположительно получит на протяжении своего жизненного цикла, и, во-вторых, приведение полученного значения к текущей стоимости по определенной ставке дисконтирования. (Следует помнить о том, что под словом «прибыль» Баффет имеет в виду так называемую «прибыль собственников» компании – чистые денежные поступления, скорректированные с учетом капитальных затрат. Об этом идет речь в главе 7). Для оценки общего объема ожидаемой прибыли инвестор должен, воспользовавшись представленными в этой книге принципами анализа, учесть всю известную ему информацию о характеристиках бизнеса компании, о ее финансовом положении, а также о качестве менеджмента. Что касается второй части формулы, то инвестору необходимо только принять решение относительно того, какой должна быть ставка дисконтирования на текущий момент. Уоррен Баффет строго придерживается следующего принципа определения целесообразности инвестиций: он ищет компании, будущая прибыль которых в такой же степени прогнозируема и надежна, как и прибыль по облигациям. Баффет считает: если бизнес компании в состоянии на протяжении длительного промежутка времени приносить ей стабильную прибыль, и если этот бизнес прост и понятен, в таком случае он может с высокой степенью достоверности определить объем будущей прибыли этой компании. Если же Баффет не может составить надежный прогноз будущих денежных потоков в компании, то он даже не пытается оценить стоимость компании. Он просто исключает такую компанию из списка потенциальных объектов для инвестиций.

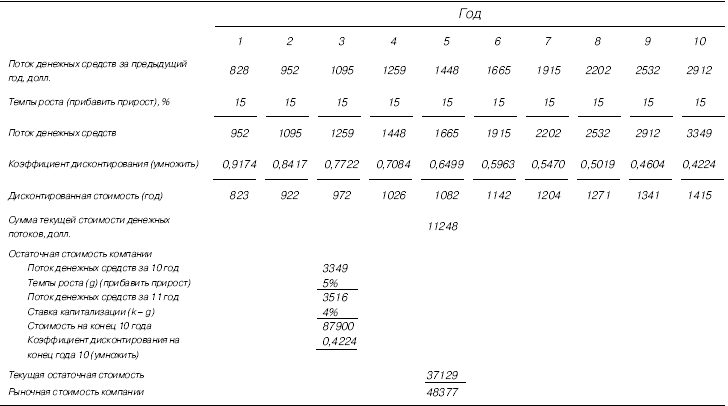

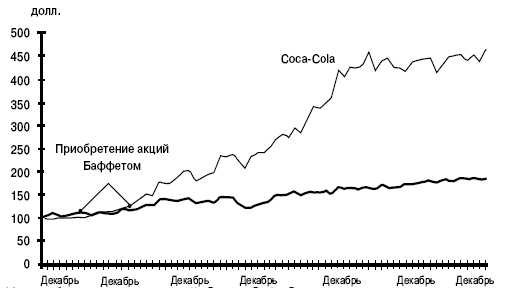

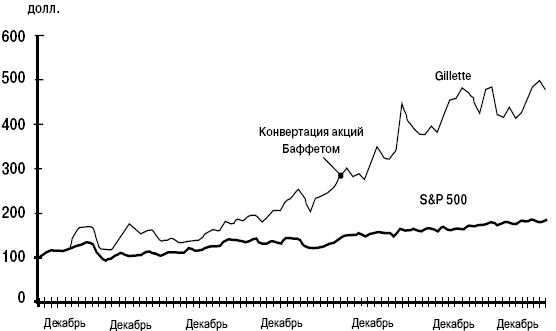

В этом и состоит отличительная особенность подхода Уоррена Баффета. Этот великий инвестор отдает должное высокой динамичности корпорации Microsoft и высоко ценит Билла Гейтса как менеджера. Тем не менее Баффет признает и тот факт, что он не владеет секретом оценки будущей прибыли этой компании. Это и есть именно то, что Уоррен Баффет называет «кругом компетентности». Он недостаточно хорошо знает принципы функционирования высокотехнологической отрасли для составления долгосрочных прогнозов потенциальной прибыли компаний, представляющих ее. Что касается второго элемента формулы – определения приемлемой ставки дисконтирования, позиция Баффета достаточно проста: ставка дисконтирования должна соответствовать безрисковой ставке. На протяжении многих лет он использовал текущую процентную ставку по долгосрочным государственным облигациям. Поскольку существует почти стопроцентная уверенность в том, что на протяжении следующих 30 лет правительство США будет выплачивать купоны по своим облигациям, можно утверждать, что процентная ставка по этим облигациям и представляет собой безрисковую ставку дисконтирования. Когда процентные ставки падают, Баффет поднимает ставку дисконтирования. Когда доходность облигаций упала ниже 7 %, он поднял ставку дисконтирования до 10 % – именно так он чаще всего поступает и сейчас. Если на протяжении какого-то периода процентные ставки повышаются, Баффет успешно использует ставку дисконтирования, равную ставке процента по долгосрочным ценным бумагам. В противном случае он увеличивает маржу безопасности инвестиций на три пункта. Некоторые ученые заявляют, что ни одна компания, какой бы сильной она ни была, не может гарантировать будущие прибыли с той же степенью достоверности, с какой выплачиваются проценты по облигациям. Следовательно, утверждают они, в качестве ставки дисконтирования целесообразнее принимать безрисковую ставку доходности плюс премия за риск использования акционерного капитала, которая прибавляется для того, чтобы учесть неопределенность будущей прибыли компании. Уоррен Баффет не прибавляет к ставке дисконтирования премию за риск. Вместо этого он полагается на свое умение искать компании с постоянными и предсказуемыми прибылями, а также на маржу безопасности инвестиций, обеспечиваемую, в первую очередь, покупкой компании (или ее акций) по цене, которая значительно ниже действительной стоимости. «Я придаю очень большое значение определенности, – говорит Уоррен Баффет. – При таком подходе идея использования фактора риска в моем понимании не имеет никакого смысла» [4]. Coca-Cola CompanyКогда Уоррен Баффет впервые купил пакет акций компании Coca-Cola, многие задавали вопрос: «В чем заключается ценность Coke?». Другими словами, почему Баффет был готов заплатить за акции компании, доходность которых составляла 6,6 %, цену, в пять раз превышавшую их балансовую стоимость? Потому что, как постоянно повторяет великий инвестор, цена акций не имеет ничего общего с их действительной стоимостью, а стоимость акций Coca-Cola, по его глубокому убеждению, очень высока. Прежде всего, следует отметить, что в момент покупки Баффетом первого пакета акций Coca-Cola рентабельность акционерного капитала компании составляла 31 % при относительно небольшом объеме капиталовложений. Еще более важно то, что Баффет увидел отличия в методах управления, которых придерживался Роберто Гоизуэта, по сравнению с методами прежнего руководства компании. Поскольку Гоизуэта начал продавать те подразделения компании, которые не приносили прибыли, и стал реинвестировать вырученные средства в высокоприбыльное направление – производство фирменного сиропа, это дало Уоррену Баффету основания рассчитывать на улучшение финансовых показателей компании Coca-Cola. Кроме того, Роберто Гоизуэта начал выкупать акции компании Coca-Cola, обращающиеся на рынке, тем самым еще больше увеличивая экономическую стоимость компании. Все эти факторы были учтены Баффетом в процессе исчисления действительной стоимости акций компании Coca-Cola. Описание этих вычислений представлено ниже. В 1988 г. прибыль собственников компании Coca-Cola составила 828 млн долл. Годовая доходность облигаций, выпущенных Министерством финансов США на тридцатилетний период, т. е. безрисковая ставка доходности, была в то время равна 9 %. Таким образом, по состоянию на 1988 г. прибыль собственников Coca-Cola, дисконтированная по ставке 9 %, означала, что фактическая стоимость компании равняется 9,2 млрд долл. Когда Баффет купил акции компании Coca-Cola, ее рыночная стоимость была равна 14,8 млрд, на 60 % больше, что дало многим экспертам основания думать, что он переплатил. Однако значение 9,2 млрд долл. представляет собой дисконтированную стоимость имевшейся в тот момент прибыли собственников компании Coca-Cola. Если Баффет был готов заплатить более высокую цену, это означает только то, что при подсчете действительной стоимости компании он принял во внимание и возможности ее роста в будущем. Когда компания способна увеличивать прибыль собственников без дополнительных капиталовложений, вполне приемлемо дисконтировать доход владельцев по ставке, равной разности между безрисковой нормой прибыли и ожидаемым приростом дохода владельцев. Анализируя деятельность компании Coca-Cola, можно увидеть, что за период с 1981 по 1988 гг. прибыль собственников увеличивалась в среднем на 17,8 % ежегодно, т. е. более высокими темпами по сравнению с безрисковой ставкой доходности. В подобной ситуации специалисты используют двухэтапную модель дисконтирования. Эта модель предназначена для оценки будущей прибыли компании, если на протяжении нескольких лет темпы ее роста чрезвычайно высоки, после чего следует период устойчивого роста при более умеренных темпах. Эту двухэтапную процедуру можно использовать для вычисления текущей (по состоянию на 1988 г.) стоимости будущих денежных потоков компании Coca-Cola (табл. 8.1). Прежде всего, предположим, что, начиная с 1988 г. компания сможет увеличивать прибыль собственников на 15 % ежегодно на протяжении десяти лет. Это вполне обоснованное предположение, поскольку этот коэффициент ниже среднего показателя роста за предыдущие семь лет. К концу десятилетнего периода исходный размер прибыли собственников в размере 828 млн долл. увеличился бы до 3,349 млрд долл. Предположим также, что начиная с одиннадцатого года темпы роста снизятся до 5 % в год. Используя ставку дисконтирования, равную 9 % (что соответствует существовавшей на тот момент доходности долгосрочных облигаций), можно вычислить действительную стоимость компании Coca-Cola на 1988 г. – 48,377 млрд долл. (более подробную информацию об этой модели анализа можно найти в разделе «Примечания», приведенном в конце данной книги) [5]. Однако что произойдет, если мы примем решение следовать более осторожному подходу к вычислению действительной стоимости компании и используем другие предположения относительно темпов ее роста? Если предположить, что компания Coca-Cola может увеличивать прибыль собственников на 12 % ежегодно на протяжении десяти лет, а затем снизить темпы роста в среднем до 5 % в год, то текущая стоимость компании, дисконтированная по ставке 9 %, составит 38,168 млрд долл. При 10 % роста на протяжении десяти лет и 5 % после этого периода стоимость компании Coca-Cola была бы равна 32,497 млрд долл. Если предположить, что темпы роста на протяжении всего расчетного времени составляют всего 5 %, стоимость компании будет составлять не менее 20,7 млрд долл. [828 млн долл. разделить на (9–5 %)]. Таблица 8.1. Расчет стоимости компании Coca-Cola (используется расчет дисконтированной величины прибыли собственников, двухэтапная модель дисконтирования (первый этап – десять лет)  Примечания: предполагаемые темпы роста на первом этапе —15 %; предполагаемые темпы роста на втором этапе – 15 %; к= ставка дисконтирования = 9,0 %. Суммы приведены в миллионах долларов. GilletteКак было упомянуто в главе 4, в июле 1989 г. компания Berkshire Hathaway приобрела пакет конвертируемых привилегированных акций Gillette на сумму 600 млн долл. В феврале 1991 г. компания Gillette объявила о расщеплении обычных акций в соотношении два к одному. Компания Berkshire конвертировала свои привилегированные акции, получив в результате 12 млн обыкновенных акций, или 11 % всех обращающихся на рынке акций Gillette. После конвертации привилегированных акций в обыкновенные компания Berkshire должна была получать дивиденды в расчете 1,7 % на одну акцию против 8,75 %, которые она получала по конвертируемым привилегированным акциям. С этого момента Berkshire владела уже не ценными бумагами Gillette с фиксированным доходом и с возможностью его повышения, а долей в капитале компании без каких-либо обязательств по выплате дохода. Для того чтобы убедиться в том, что он обладает стоящими инвестициями, акциями Gillette, Баффету необходимо было найти подтверждение обоснованности сделанных инвестиций. В предыдущих главах книги уже говорилось о том, что бизнес компании Gillette был понятен Уоррену Баффету и что у этой компании были благоприятные перспективы для дальнейшего развития. Финансовые показатели компании улучшались, в том числе доходность акционерного капитала (ROE) и коэффициент рентабельности продаж (ROS). Тот факт, что компания Gillette могла поднимать цены на свою продукцию, повышая доходность акционерного капитала до уровня, превышающего средние показатели, свидетельствовал о повышении гудвила компании. Генеральный директор Gillette Колман Моклер целенаправленно сокращал долгосрочную задолженность компании, и прилагал много усилий для повышения биржевой стоимости ее акций. В общем, компания Gillette удовлетворяла всем предварительным условиям для покупки ее акций. Уоррену Баффету оставалось только определить стоимость компании, чтобы убедиться в том, что ее цена не была завышена. По состоянию на конец 1990 г. прибыль собственников компании Gillette составляла 275 млн долл. Начиная с 1987 г. этот показатель увеличивался в среднем на 16 % ежегодно. Хотя этот период слишком непродолжителен, чтобы в полной мере оценить темпы роста компании, можно все же сделать некоторые предположения. В 1991 г. Баффет сравнил Gillette с компанией Coca-Cola. «Coca-Cola и Gillette – две лучшие в мире компании, – писал он, – и мы рассчитываем на увеличение их прибыли в будущем» [6]. В начале 1991 г. доходность государственных 30-летних облигаций США составляла 8,62 %. Проявляя осмотрительность, можно использовать ставку дисконтирования, равную 9 %, для оценки компании Gillette. Но так же, как и в случае с Coca-Cola, коэффициент потенциального роста прибыли компании Gillette превышает ставку дисконтирования, поэтому и в этом случае необходимо применить двухэтапную модель дисконтирования. Предположим, темпы роста компании составят в среднем 15 % в год на протяжении первых десяти лет и 5 % – после этого периода. В таком случае после дисконтирования (под 9 %) прибыли собственников по состоянию на 1990 г. будет получено значение действительной стоимости компании Gillette – 16 млрд долл. Если будущий рост составит 12 %, стоимость компании будет приблизительно 12,6 млрд долл. При значении темпов будущего роста 10 % стоимость компании составит 10,8 млрд долл. Даже если сделать очень осторожную оценку будущих темпов роста прибыли собственников компании, например 7 %, стоимость Gillette составит не менее 8,5 млрд долл. The Washington Post CompanyВ 1973 г. общая рыночная стоимость компании Washington Post составляла 80 млн долл. Тем не менее, Уоррен Баффет утверждает, что «финансовым аналитикам и топ-менеджерам газет следовало бы оценивать действительную стоимость Washington Post в диапазоне от 400 до 500 млн долл.» [7]. Как Баффет пришел к такой оценке? Чтобы понять это, необходимо повторить все этапы процедуры подсчета, воспользовавшись аргументами Уоррена Баффета. В первую очередь необходимо вычислить прибыль собственников по состоянию на 1973 г.: чистая прибыль (13,3 млн долл.) плюс износ и амортизация (3,7 млн долл.) минус капитальные затраты (6,6 млн долл.) – эти вычисления дают прибыль собственников в размере 10,4 млн долл. В результате деления этой суммы на текущую (по состоянию на 1973 г.) доходность долгосрочных государственных облигаций США, равную 6,81 %, мы получим следующее значение стоимости компании Washington Post – 150 млн долл. Это значение почти в два раза превышает рыночную стоимость компании, но оно значительно ниже оценок Баффета. По словам Баффета, со временем объем капитальных затрат в компании станет равным объему расходов на износ и амортизацию, поэтому чистая прибыль должна приблизиться к прибыли собственников. Зная об этом, можно просто разделить чистую прибыль на безрисковую ставку доходности, получив, таким образом, в результате сумму 196 млн долл. На этом этапе вычислений принимается предположение о том, что прирост прибыли собственников равен росту темпов инфляции. Но известно, что газетные издательства имеют большие возможности с точки зрения ценообразования. Поскольку большая часть компаний такого типа занимает монопольное положение в своих регионах, они могут поднимать цены быстрее, чем растет инфляция. Предположим, компания Washington Post имела возможность поднимать цены на 3 %. В этом случае стоимость компании приближалась бы к 350 млн долл. Баффету также было известно, что текущий коэффициент рентабельности компании (10 %) был ниже аналогичного показателя за предыдущий период (15 %). Кроме того, он знал, что Кэтрин Грэхем была полна решимости вернуть компанию Washington Post к прежнему уровню прибыльности. Если бы коэффициент рентабельности компании увеличился до 15 %, то ее текущая стоимость возросла бы еще на 135 млн долл., а это означает, что действительная стоимость компании составляла на тот момент 485 млн долл. Wells FargoСтоимость банка является производной от величины его собственного капитала, а также его будущей прибыли. Когда в 1990 г. компания Berkshire Hathaway начала покупать акции Wells Fargo, было известно, что за предыдущий год банк получил прибыль в размере 600 млн долл. Средняя текущая доходность государственных 30-летних облигаций США составляла в тот период около 8,5 %. Из соображений осторожности можно дисконтировать прибыль Wells Fargo за 1989 г., составившую 600 млн долл., под 9 % годовых, получив в результате значение истинной стоимости компании – 6,6 млрд долл. Если бы банк на протяжении следующих тридцати лет получал ежегодную прибыль, ни на цент не превышающую 600 млн долл., то компания стоила бы не менее 6,6 млрд долл. Когда в 1990 г. Баффет купил Wells Fargo, он заплатил за акции компании по 58 долл. Учитывая тот факт, что компания имела 52 млн акций, обращающихся на рынке, это эквивалентно покупке компании за 3 млрд долл., т. е. на 55 % ниже ее фактической стоимости. В финансовых кругах в то время шли горячие дискуссии о том, способна ли вообще получать прибыль компания Wells Fargo, учитывая ее проблемы с возвратом выданных кредитов. Биржевые спекулянты, играющие на понижение, считали, что не способна. По мнению Уоррена Баффета, компания была способна приносить прибыль. Ему было хорошо известно, что владение акциями компании сопряжено с определенной долей риска, однако он был уверен в полученных им результатах анализа действительной стоимости компании. Поэтапные размышления Уоррена Баффета представляют собой хорошую модель размышлений для каждого инвестора, который взвешивает фактор риска своих инвестиций. Баффет начал с того, что ему уже было известно. Карл Рейхардт, который в тот период занимал должность председателя совета директоров Wells Fargo, управлял банком начиная с 1983 г. и добился впечатляющих результатов. Под его руководством рост прибыли и показателя ROE превышал средние показатели, а эффективность деятельности банка была одной из самых высоких в стране. Кроме того, Карл Рейхардт сформировал серьезный кредитный портфель. На следующем этапе Уоррен Баффет попытался предвидеть события, которые могли бы подвергнуть риску его инвестиции. Для этого он выделил три таких события и попытался вычислить вероятность каждого из них. В известном смысле эти рассуждения можно отнести к вероятностным вычислениям. Первый возможный риск был связан с крупным землетрясением, которое могло бы нанести большой ущерб заемщикам и их кредиторам. Второй – с гораздо более значительным событием: «существенное снижение деловой активности, причем настолько катастрофическое, что оно имело бы тяжелые последствия практически для всех компаний с высокой долей заемных средств независимо от того, насколько благоразумными были бы действия руководства этих компаний». Безусловно, ни одну из этих двух возможностей нельзя было исключать полностью, но Баффет на основании всех имеющихся фактов пришел к выводу, что вероятность наступления каждого из упомянутых выше событий достаточно низкая. Третий риск, больше всего занимавший внимание участников рынка в тот период, был связан с тем, что цены на недвижимость на Западном побережье США могли бы упасть из-за строительства избыточного количества объектов недвижимости, что «повлекло бы за собой громадные убытки банков, финансировавших такое расширение строительства» [8]. Насколько серьезной могла быть угроза подобного развития событий? Уоррен Баффет считал, что значительное падение цен на недвижимость не должно повлечь за собой серьезных проблем у хорошо управляемых банков, таких как Wells Fargo. Эта уверенность основывалась на элементарных математических подсчетах. Ему было известно, что банк получал 1 млрд долл. прибыли в год до вычета налогов, но с учетом убытков по кредитам в размере 300 млн долл. Баффет подсчитал, что даже если бы 10 % кредитов, выданных банком под покупку недвижимости на общую сумму 48 млрд долл., оказались в 1991 г. приносящими банку убытки, в том числе и убытки из-за неуплаты процентов (составляющих 30 % от номинальной величины кредитов), бизнес Wells Fargo все равно функционировал бы на уровне безубыточности. По мнению Баффета, вероятность подобного развития событий тоже была низкой. Однако даже если бы банк Wells Fargo на протяжении года совсем не заработал прибыли, а функционировал лишь на точке безубыточности, Баффет все равно не отказался бы инвестировать в него средства. «Такое развитие событий, вероятность которого мы считаем очень низкой, не вызвало бы у нас большого беспокойства» [9]. Привлекательность Wells Fargo как объекта для инвестиций еще больше увеличилась, когда Уоррен Баффет получил возможность приобрести акции банка по цене, которая была на 50 % ниже их действительной стоимости. И его выбор в полной мере оправдал себя. К концу 1993 г. курс акций Wells Fargo вырос до 137 долл. за акцию, что почти в три раза превышало цену, которую заплатил за них Баффет. Покупка акций по привлекательной ценеПонятность бизнеса, которым занимается компания, устойчивость его экономического положения, ориентация менеджеров, управляющих компанией, на интересы акционеров – все эти характеристики потенциальных объектов для инвестиций очень важны, утверждает Уоррен Баффет, но сами по себе не гарантируют успеха инвестиций. Для того чтобы обеспечить такой успех, инвестор должен покупать компанию или ее акции по разумной цене, а после покупки компания должна оправдать ожидания инвестора. Второе условие не всегда поддается контролю, но первое – контролировать достаточно легко. Если цена не устраивает инвестора, то ему следует воздержаться от покупки акций. Основная цель Уоррена Баффета заключается в том, чтобы определить компанию, рентабельность бизнеса которой превышает среднюю. После чего купить акции этой компании по цене ниже ее действительной стоимости. Бенджамин Грэхем учил Баффета, что крайне важно покупать акции только тогда, когда разность между их ценой и стоимостью не меньше маржи безопасности инвестиций. В наши дни в своей инвестиционной деятельности Уоррен Баффет по-прежнему руководствуется этим принципом, хотя его партнер Чарли Мангер смог убедить его в необходимости от случая к случаю покупать незаурядные компании по более высокой цене.

Соблюдение принципа обеспечения маржи безопасности инвестиций оказывает Баффету двоякую помощь в принятии решений. Во-первых, следование ему защищает инвестиции от риска падения курса акций. Если подсчеты, сделанные Баффетом, показывают, что действительная стоимость компании только немного превышает цену, которую ему придется заплатить за ее акции, он отказывается от покупки. При этом Баффет рассуждает следующим образом: если бы произошло даже незначительное снижение действительной стоимости компании, в итоге и курс акций этой компании также упал бы, возможно, даже ниже той цены, которая была за эти акции заплачена. Однако когда разность между ценой и стоимостью достаточно велика, риск падения курсов значительно меньше. Если Баффет может приобрести компанию по цене, составляющей 75 % от ее действительной стоимости (с дисконтом в 25 %), а стоимость компании впоследствии упадет на 10 %, то первоначальная покупная цена по-прежнему будет обеспечивать адекватный уровень доходности инвестированного капитала. Создание маржи безопасности инвестиций открывает также возможности для получения очень большой доходности от инвестиций в акции. Если Баффету удается найти компанию с доходностью выше средней, то стоимость ее акций в долгосрочном периоде тоже будет неизменно повышаться. Если компания стабильно получает 15 % прибыли на акционерный капитал (ROE), то темпы роста курса ее акций будут превышать темпы роста курса акций компании, ROE которой составляет 10 %. Кроме того, если Баффет, используя маржу безопасности инвестиций, сможет купить незаурядную компанию значительно дешевле ее внутренней стоимости, то Berkshire Hathaway только выиграет, когда рынок скорректирует курс акций компании. «Рынок, так же как и Бог, помогает тем, кто пытается помочь сам себе, – говорит Баффет. – Однако, в отличие от Бога, рынок не прощает тем, кто не знает, что делает» [11]. ПОКАЗАТЕЛЬНЫЙ ПРИМЕР Larson-Juhl, 2001 В конце 2001 г. Уоррен Баффет заключил сделку о покупке Larson-Juhl (компании, занимающейся оптовыми поставками материалов для изготовления картинных рам) за 223 млн долл. наличными. Сделка была заключена согласно любимому сценарию Баффета: это была авторитетная компания с хорошими экономическими показателями, сильным менеджментом и прекрасной репутацией в своей отрасли, в то же время компания переживала период кратковременного спада деловой активности, из-за чего на рынке установилась привлекательная цена на ее акции. Larson-Juhl полностью находилась в собственности Крейга Понцио, талантливого дизайнера, обладавшего не меньшими способностями в ведении бизнеса. Во время учебы в колледже Крейгработал на одном из производственных предприятий компании Larson Picture Frame. В 1981 г. он выкупил эту компанию. Семь лет спустя Крейг Понцио выкупил и конкурирующую фирму – Juhl-Pacific, и создал компанию, известную сейчас под названием Larson-Juhl. Когда Крейг Понцио купил Larson Picture Frame в 1981 г., годовой объем продаж компании составлял 3 млн долл. В 2001 г. объем продаж Larson-Juhl превысил 300 млн долл. Это именно тот уровень эффективности управления компанией, которым так восхищается Уоррен Баффет. Кроме того, у Баффета вызывает восхищение структура производственной системы компании. Larson-Juhi производит материалы для изготовления различных рам и продает их специализированным мастерским. К числу этих материалов относятся декоративные багеты для изготовления рам, картон, стекло, а также необходимая фурнитура. В местных магазинах выставляются образцы всех имеющихся видов багетов рам, но на складах нет запасов этой продукции. И именно здесь компании Larson-Juhi удается проявить свои возможности с блеском. Через свою сеть двадцати трех производственных предприятий и центров распределения продукции, рассредоточенных по всей территории Соединенных Штатов Америки, компания имеет возможность выполнять заказы в рекордно короткие сроки. В подавляющем большинстве случаев (эксперты в этой отрасли утверждают, что в 95 случаях из ста) заказчик получает необходимые материалы на следующий день. При таком чрезвычайно высоком уровне обслуживания только очень немногие мастерские начинают пользоваться услугами других поставщиков, даже если цены в Larson-Juhi выше. Именно это приносит компании то, что Баффет называет «крепостным рвом», защищающим компанию, – однозначное и устойчивое преимущество над конкурентами. Это преимущество еще больше усиливается благодаря тому, что компания Larson-Juhi широко известна высоким качеством своих багетов. Мастерские по изготовлению рам заказывают багеты с шагом в один фут по длине, после чего разрезают их на фрагменты такой длины, которая нужна для изготовления рамы по проекту заказчика. Если багет расщепляется или разрезается неаккуратно, работникам мастерской не удается обеспечить достаточно плотного соединения углов рамы. Как утверждают специалисты таких мастерских, багеты Larson-Juhi всегда образуют идеальные углы. Способность обеспечивать такой высокий уровень качества продукции сделала компанию Larson-Juhi не только самой крупной, но и самой престижной компанией в своей отрасли. Компания Larson-Juhi продает тысячи видов материалов для изготовления рам своим заказчикам, численность которых составляет около 18 тысяч. Будучи лидирующим поставщиком такой продукции на рынке США, компания имеет также тридцать три предприятия в Европе, Азии и Австралии. В общем, компания Larson-Juhi обладает многими качествами, которые так высоко ценит Уоррен Баффет. Ее бизнес развития прост и понятен. Компания имеет продолжительную и стабильную историю бизнеса. Возраст одной из компаний, вошедших в состав Larson-Juhi, насчитывает около ста лет. Кроме того, компания имеет прогнозируемое будущее с благоприятными долгосрочными перспективами. Материалы, из которых производятся картинные рамы (багеты, стекло и картон), по всей вероятности, не устареют в результате появления новых технологий. Кроме того, очень низка вероятность падения спроса на продукцию, необходимую поклонникам изобразительного искусства для проявления их особой заботы о своих любимых картинах. Однако интерес Баффета к компании именно в этот момент времени вызвала возможность приобрести акции компании по привлекательной цене. Эта возможность появилась в результате снижения уровня рентабельности компании, которое, по убеждению Баффета, было временным. В 2001 финансовом году (завершившемся в августе) чистые продажи компании Larson-Juhi составили 314 млн долл. Это принесло 30,8 млн долл. прибыли от производства продукции. Эти результаты были несколько ниже по сравнению с результатами предыдущих лет: 361 млн долл. от продаж и 39,1 млн долл. прибыли в 2000 г.; 386 млн долл. от продаж в 1999 г. Зная обычный подход Баффета к вычислению стоимости компании, можно разобраться в предпринятом финансовом анализе компании Larson-Juhi. Используя стандартную ставку дисконтирования дивидендов, равную 10 %, с учетом умеренного коэффициента темпов роста, равного 3 %, можно вычислить, что в 2001 г. стоимость компании составила бы 440 млн долл. (30,8 млн долл. разделить на [10 % минус 3 %]). Следовательно, покупная цена компании – 223 млн долл. – давала Баффету возможность получить за нее компанию с намного более высокой действительной стоимостью. Кроме того, Баффет был убежден в том, что базовые экономические показатели компании достаточно устойчивы и что низкие показатели за 2001 г. были краткосрочной реакцией компании на спад экономики, который имел место в тот период. Как часто бывает, руководство Larson-Juhi обратилось с предложением именно к компании Berkshire Hathaway, а не к другим инвестиционным компаниям. Уоррен Баффет описывает беседу с руководителем Larson-Juhi так: «Хотя я и не слышал ничего о компании Larson-Juhi до звонка Крейга, несколько минут разговора с ним убедили меня в том, что мы придем к соглашению. Он откровенно описал состояние дел в компании, реалистично оценил стоимость компании, и ему не было безразлично, кто ее купит. Два дня спустя Крейг и Стив Макензи, генеральный директор компании, приехали в Омаху, и через полтора часа мы заключили сделку» [12]. С момента первого контакта до момента подписания договора прошло двенадцать дней. Coca-Cola CompanyС тех пор как в 1980 г. Роберто Гоизуэта взял под свой контроль управление компанией Coca-Cola, курс акций компании ежегодно повышался. На протяжении пяти лет до того, как Баффет начал покупать акции Coca-Cola, их курс повышался в среднем на 18 % в год. Компания функционировала настолько успешно, что у Баффета не было возможности покупать ее акции по цене, которая была бы ниже их фактической стоимости. И все же Баффет решил купить акции этой компании. Цена, напоминает он, не имеет ничего общего со стоимостью. В июне 1988 г. курс акций компании Coca-Cola был равен приблизительно 10 долл. за акцию (с учетом расщепления акций). На протяжении следующих десяти месяцев Баффет купил 93 400 тыс. акций в среднем по цене 10,96 долл. за акцию, что было в пятнадцать раз больше прибыли и в двенадцать раз больше денежных поступлений в расчете на акцию и в пять раз больше балансовой стоимости акций. Уоррен Баффет был готов пойти на это благодаря чрезвычайно высокой стоимости гудвила компании, а также из-за его уверенности в том, что действительная стоимость компании намного выше. Стоимость компании Coca-Cola на фондовом рынке в 1988 и 1989 гг., когда Баффет покупал акции компании, составляла 15,1 млрд Однако Баффет был убежден в том, что действительная стоимость компании существенно выше – 20 млрд долл. (при условии 5 % роста), 32 млрд долл. (при 10 % роста), 38 млрд долл. (при 12 % роста) и даже, возможно, 48 млрд долл. (при 15 % роста). Таким образом, сформированная Баффетом маржа безопасности инвестиций (разность между ценой компании и ее действительной стоимостью) могла составлять от 27 до 70 %. В то же время Баффет сохранил свою твердую веру в компанию Coca-Cola: вероятность того, что рост курса акций компании будет превышать рост рынка, все больше и больше увеличивалась (рис. 8.1).  Рис. 8.1. Курс обыкновенных акций Coca-Cola Company по сравнению с индексом S&P 500 (приведено к 100 долл. на начальную дату) Что же сделал Уоррен Баффет? За 1988 и 1989 гг. компания Berkshire Hathaway купила акций Coca-Cola на сумму более 1 млрд долл., что составило 35 % от всех обыкновенных акций, которыми на тот момент владела компания Berkshire. Это был смелый шаг. В этом случае Баффет поступил в соответствии с одним из своих основных принципов инвестиционной деятельности: когда вероятность успеха очень высока – не бойтесь делать большие ставки. GilletteЗа период с 1984 по 1990 гг. среднегодовой прирост курса акций компании Gillette составлял 27 %. В 1989 г. курс акций компании вырос на 48 %, а в 1990 г., за год до того как компания Berkshire конвертировала свои привилегированные акции Gillette в обыкновенные, курс акций увеличился на 28 % (рис. 8.2). В феврале 1991 г. он достиг рекордной на тот момент отметки – 73 долл. за акцию (до момента расщепления акций). В тот период на рынке обращалось 97 млн акций компании. Когда компания Berkshire конвертировала свои привилегированные акции Gillette, общее количество обыкновенных акций достигло 109 млн Стоимость компании Gillette на фондовом рынке была равна 8,03 млрд долл.  Рис. 8.2. Курс обыкновенных акций Gillette Company по сравнению с индексом S&P 500 (приведено к 100 долл. на начальную дату) В зависимости от предположений относительно темпов роста компании Gillette, в момент конвертирования привилегированных акций Gillette, которыми владела компания Berkshire, в обыкновенные акции, рыночная цена компании Gillette была на 50 % ниже ее действительной стоимости (при 15 % роста), на 37 % ниже (при 12 % роста), или на 25 % ниже (при 10 % роста). The Washington Post CompanyДаже самый осторожный подсчет действительной стоимости компании Washington Post свидетельствует о том, что Уоррен Баффет купил ее, по меньшей мере, за половину истинной стоимости. Баффет утверждает, что он купил компанию по цене, которая была не менее чем на 25 % ниже ее действительной стоимости. В любом случае Баффет не отклонился от сформулированного Бенджамином Грэхемом исходного условия: покупка компании со скидкой обеспечивает необходимую маржу безопасности инвестиций. The Pampered ChefУоррен Баффет, по имеющимся сведениям, купил контрольный пакет акций Pampered Chef за сумму от 800 до 900 тыс. долл. При коэффициенте рентабельности, равном от 20 до 25 % (до налогообложения) это означает, что компания Pampered Chef куплена за сумму, которая была в 4,3–5 раз больше прибыли до вычета налогов и в 6,5–7,5 раз больше чистой прибыли (при условии обложения налогом всех доходов). Учитывая темпы роста выручки компании, равные 25 % или выше, а также высокую доходность акционерного капитала, не подлежит сомнению, что компания Pampered Chef была приобретена со значительной скидкой. ПОКАЗАТЕЛЬНЫЙ ПРИМЕР Fruit of the Loom, 2002 В 2001 г., когда компания Fruit of the Loom функционировала под контролем суда по делам о банкротстве, Berkshire Hathaway предложила выкупить подразделения Frutt of the Loom по выпуску одежды (основное направление деятельности) за 835 млн долл. Одним из пунктов соглашения о выводе компании Frutt of the Loom из процедуры банкротства было требование о проведении аукциона среди компаний, претендующих на право выкупа акций Frutt of the Loom. В январе 2002 г. суд объявил о том, что аукцион выиграла компания Berkshrre Hathaway и что выручка от продажи акций должна поступить в распоряжение кредиторов. В тот период, когда компания Berkshire вышла со своим предложением, общая сумма задолженности Frutt of the Loom составляла около 1,6 млрд долл. – 1,2 млрд долл. кредиторам и держателям обеспеченных облигаций, а также 400 млн долл. – держателям необеспеченных облигаций. Согласно условиям соглашения, кредиторы, имеющие обеспечение долга, должны были получить по 73 цента по каждому доллару своих претензий, а кредиторы без обеспечения долга – по 10 %. В 1999 г., непосредственно перед подачей заявления о банкротстве, объем активов компании Fruit of the Loom составлял 2,35 млрд долл., но после реорганизации компания потеряла часть своих денег. По состоянию на 31 октября 2000 г. объем активов был равен 2,02 млрд долл. Таким образом, если обрисовать ситуацию в упрощенной форме, Баффет купил компанию с активами в размере 2 млрд долл. за 835 млн долл., и эта сумма ушла на погашение неуплаченного долга, равного 1,6 млрд долл. Однако в этом была своя выгода для компании Berkshrre. Вскоре после банкротства Fruit of the Loom компания Berkshrre выкупила ее долг (как облигации, так и банковские кредиты) за 50 % от номинальной стоимости долга. На протяжении периода, во время которого рассматривалось дело о банкротстве Frutt of the Loom, продолжалась выплата процентов по долгам, обладающим преимуществом в погашении, что приносило компании Berkshrre доходность в размере 15 %. По сути, Баффет выкупил компанию, которая была должна ему деньги, и погасил этот долг. Сам Баффет объяснил это так: «Наши активы выросли на 10 % от суммы первостепенной задолженности Frutt of the Loom, что, возможно, позволит нам в результате вернуть 70 % номинальной стоимости этого долга. Посредством такого вложения капитала мы косвенным образом снизили покупную цену всей компании хотя бы на небольшую сумму» [13]. Уоррен Баффет – один из немногих людей, который может позволить себе назвать 105 млн долл. «небольшой суммой». Тем не менее, в действительности, если учесть эту выплату процентов, чистая покупная цена компании Fruit of the Loom составила 730 млн долл. В то время, когда предложение компании Berkshrre рассматривалось в суде по делам о банкротстве, журналист из газеты Omaha Worid-Heraid попросил Трэвиса Паскависа, специалиста по ценным бумагам из компании Morningstar, охарактеризовать эту сделку. Трэвис Паскавис сказал, что такие компании как Frutt of the Loom обычно продаются по их балансовой стоимости, которая в данном случае составила бы 1,4 млрд долл. Таким образом, при предложенной покупателем цене в 835 млн долл. (которая в конечном итоге снизилась до 730 млн долл.) можно считать, что Berkshrre Hathaway купила компанию Fruit of the Loom достаточно выгодно [14]. Clayton HomesПроцесс приобретения Berkshire компании Clayton Homes не обошелся без сложностей: вокруг цены компании разгорелись жаркие юридические споры. В апреле 2003 г. Уоррен Баффет предложил руководству Clayton Homes продать ему акции компании по цене 12,50 долл. за акцию. Это значение было близким к нижнему пределу диапазона курсов акций компании, установленного банком месяцем раньше. По мнению руководства Clayton Homes, это была справедливая цена, учитывая спад деловой активности в сфере производства и продажи передвижных домов, который имел место в тот период. Однако акционеры Clayton Homes развернули в судах борьбу против этой сделки, утверждая, что цена, предложенная Баффетом, значительно ниже действительной стоимости акций Clayton Homes. Джеймс Дж. Дорр, главный консультант Orbis Investment Management Ltd., голосовавшему своими 5,4 % акций против слияния компаний на таких условиях, выражал свое недовольство сделкой так: «В действительности Уоррену Баффету, который хочет купить ваши акции, следовало бы сказать вам, чтобы вы их не продавали, – по крайней мере, чтобы вы не продавали их по такой цене» [15]. Для разумного инвестора это звучит, возможно, как очень большой комплимент. Уоррен Баффет защищал справедливость своего предложения. «На момент голосования акционеров по данной сделке, – писал он, – отрасль производства передвижных домов находится в плохом состоянии, поэтому компания Clayton Homes, которая нуждается в ежегодном финансировании минимум в размере 1 млрд долл., будет и впредь иметь трудности с поиском необходимых средств». По-видимому, члены совета директоров компании Clayton Homes согласились с доводами Баффета. Кроме того, в качестве подтверждения своей приверженности к компании Clayton Homes, Баффет предложил авансовое финансирование компании в размере 360 млн долл. [16]. Уоррен Баффет и руководство Clayton Homes выиграли борьбу с акционерами, получив при этом небольшое преимущество. РезюмеУоррен Баффет неоднократно говорил, что вложение капитала в покупку обыкновенных акций – процесс достаточно простой: необходимо найти выдающуюся компанию, которой управляют честные и компетентные менеджеры, и которая продается по цене ниже ее действительной стоимости. Несомненно многие инвесторы, когда-либо слышавшие эти слова, думали так: «Безусловно, это просто для Уоррена Баффета. Однако это не так уж просто для меня». Оба эти утверждения по-своему верны. Поиск хорошей компании требует времени и сил и никогда не бывает легким. Однако следующий шаг – оценка действительной стоимости этой компании, необходимая для принятия решения относительно приемлемости цены, – это действительно достаточно простая задача, которая сводится к правильной расстановке переменных. И именно здесь инвестору помогут те принципы, которые составляют суть руководства по инвестициям и которые изложены в этой и в предыдущих главах. Еще раз кратко остановимся на них. • Принципы анализа бизнеса помогут инвестору сосредоточить внимание на компаниях, деятельность которых характеризуется относительной прогнозируемостью. Если инвестор направит свои усилия на компании со стабильной историей деятельности и благоприятными перспективами, компании, выпускающие в основном одну и ту же продукцию для одних и тех же рынков, то он сможет нарисовать для себя отчетливую картину того, как эти компании будут функционировать в будущем. Такой же подход оправдывает себя и в случае, когда инвестор сосредотачивает свое внимание на компаниях, бизнес которых понятен для него, – в противном случае он не сможет правильно интерпретировать влияние новых разработок на деятельность компании. • Принципы анализа менеджмента помогут инвестору сосредоточить внимание на компаниях, которые функционируют под управлением хороших менеджеров. Будущий успех компании может полностью зависеть от квалификации ее высших менеджеров. • Анализ деятельности компании по таким критериям, как принципы ведения бизнеса и принципы управления, позволит инвестору составить правильное представление о возможностях компании в плане получения доходов в будущем. • Принципы анализа финансов компании помогут инвестору выяснить цифры, необходимые для определения действительной стоимости компании. • Принципы определения стоимости компании помогут инвестору выполнить математические вычисления, необходимые для получения ответа на последний вопрос: учитывая всю имеющуюся информацию о компании, можно ли считать целесообразной покупку ее акций? Два принципа определения стоимости компании, изложенные в данной главе, имеют очень большое значение. Однако не следует слишком беспокоиться, если вам не удалось в полной мере реализовать десять других принципов. Не позволяйте слишком большому количеству информации лишить вас энергии. Делайте все, что в ваших силах, начинайте и смело продвигайтесь вперед. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||