|

||||

|

|

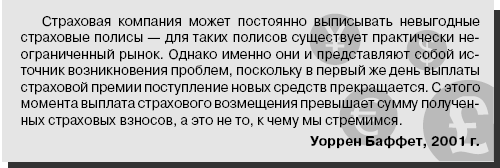

Глава 3 «Страхование – главный бизнес нашей компании» Начало деятельности компании Berkshire HethawegКогда в 1965 г. инвестиционная фирма Buffet Partnership взяла под свой контроль компанию Berkshire Hathaway, капитал акционеров сократился в два раза, а убытки от деятельности Berkshire превысили 10 млн долл. Уоррен Баффет и Кен Чейс, который управлял этой текстильной компанией, напряженно трудились над исправлением ситуации на текстильных фабриках компании. Тем не менее, результаты были неутешительными: рентабельность акционерного капитала едва достигала двузначного значения. Однако в этой мрачной картине было одно светлое пятно, вселяющее оптимизм в акционеров, – умелое управление портфелем обыкновенных акций Уорреном Баффетом. Когда Баффет взял на себя руководство Berkshire Hathaway, компания имела в своем распоряжении ценных бумаг, обращающихся на фондовом рынке, на сумму 2,9 млн долл. К концу первого года управления компанией Баффету удалось увеличить общую стоимость ценных бумаг до 5,4 млн долл. В 1967 г. прибыль от инвестиционных операций Berkshire в три раза превышала прибыль всего текстильного бизнеса компании, доля которого в общем акционерном капитале была в десять раз больше по сравнению с инвестициями в ценные бумаги. Однако на протяжении следующего десятилетия Баффету пришлось непосредственно столкнуться с некоторыми трудностями реальной экономической обстановки в стране. Во-первых, сама природа текстильного бизнеса делала невозможным достижение высокого уровня рентабельности акционерного капитала. Предприятия текстильной промышленности относятся к категории предприятий по производству потребительских товаров, а для таких компаний наступили трудные времена, связанные с резким усилением конкурентной борьбы. Конкуренция со стороны зарубежных компаний, которые имели возможность нанимать дешевую рабочую силу, приводила к сокращению размеров прибыли текстильных заводов компании Berkshire Hathaway. Во-вторых, для того чтобы сохранить конкурентоспособность текстильных предприятий, необходимо было сделать значительные капиталовложения в модернизацию производственных мощностей, – а эта перспектива была пугающей в условиях инфляции и гибельной – при условии низкой доходности текстильного бизнеса. Баффет даже не пытался скрыть от акционеров наличие трудностей в компании, однако при каждом удобном случае он объяснял им свое видение ситуации. А оно заключалось в следующем: текстильные предприятия компании были самым крупным работодателем в регионе. Работники этих заводов представляли собой в основном людей старшей возрастной группы с относительно низкой способностью к переквалификации. Руководство энергично стремилось улучшить положение, профсоюзы действовали корректно. И последнее: Баффет был убежден в том, что текстильный бизнес может приносить определенную прибыль. Тем не менее Баффет однозначно дал понять, что он ожидает от текстильных заводов выхода на положительную рентабельность при умеренных капитальных затратах. «Я не стал бы закрывать бизнес, прибыльность которого ниже нормы, только для того чтобы на несколько пунктов увеличить совокупную рентабельность всей компании, – сказал Баффет. – И я считаю неприемлемым даже для исключительно рентабельной компании вкладывать деньги в предприятие, которое с большой степенью вероятности будет и впредь терпеть убытки. Адам Смит не согласился бы с моей первой позицией, Карл Маркс – со второй. Золотая середина – единственная позиция, занимая которую я чувствую себя комфортно» [1], – объяснил он. В годовом отчете Berkshire Hathaway за 1980 г. были раскрыты некоторые неприятные факты относительно будущего, ожидающего текстильные подразделения компании. В том году они потеряли свое приоритетное положение, всегда занимаемое ими в тексте обращения председателя совета директоров компании к акционерам. В следующем году текстильное подразделение вообще не упоминалось. Затем произошло неизбежное: в июле 1985 г. Баффет остановил деятельность текстильного подразделения компании, закрыв бизнес, основанный сто лет назад. Тем не менее, опыт работы в текстильном бизнесе не был для Уоррена Баффета отрицательным во всех отношениях. Во-первых, из него Баффет извлек ценный урок относительно финансового оздоровления компании, столкнувшейся с серьезными проблемами: такое оздоровление редко бывает успешным. Во-вторых, на первоначальном этапе текстильные предприятия Berkshire Hathaway принесли компании объем капитала, достаточный для приобретения страховой компании, – а эта покупка принесла Уоррену Баффету громадный успех. Страховои бизнесВ марте 1967 г. компания Berkshire Hathaway за 8,6 млн долл. приобрела выпущенные акции двух страховых компаний со штаб-квартирами в Омахе – National Indemnity Company и National Fire & Marine Insurance Company. Это положило начало необыкновенной истории успеха. Berkshire Hathaway как текстильная компания не могла больше продолжать борьбу за выживание, однако Berkshire Hathaway как инвестиционная компания была готова к стремительному взлету. Для того чтобы в полной мере понять суть происходящего, необходимо осознать истинную ценность инвестиций в страховой бизнес. Страховые компании не всегда представляют собой хороший объект для инвестиций. Тем не менее, в любом случае они предоставляют в распоряжение инвесторов отличный механизм для инвестирования. Держатели страховых полисов, выплачивая страховые взносы, формируют непрерывный поток денежных поступлений известный как «поток временно свободных денежных средств». На основании анализа статистических данных страховые компании формируют из части этих денег страховой резерв, предназначенный для ежегодной оплаты претензий по договорам страхования, а оставшиеся средства инвестируют. Страховые компании не имеют точной информации о том, когда им придется производить выплаты по страховым искам. Поэтому с целью обеспечения своей платежеспособности они инвестируют капитал в ликвидные ценные бумаги, преимущественно акции и облигации. Таким образом, Уоррен Баффет не только купил две достаточно благополучные компании, но и получил в свое распоряжение чрезвычайно надежный механизм управления инвестициями. Именно это и было необходимо Уоррену Баффету, который никогда не упускал возможность купить акции солидных компаний, пользующиеся популярностью у инвесторов на протяжении длительного периода времени. Всего за два года он увеличил стоимость совокупного портфеля акций и облигаций этих двух компаний с 31,9 почти до 42 млн долл. Хотя дела самих страховых компаний также шли очень хорошо. Всего за один год чистая прибыль компании National Indemnity увеличилась с 1,6 до 2,2 млн долл. Успех, которого достиг Уоррен Баффет на раннем этапе своей деятельности в сфере страхования, стал для него стимулом к активному расширению инвестиций в страховой бизнес. На протяжении следующих десяти лет Баффет купил еще три и организовал пять страховых компаний. Он никогда не снижал интенсивность вложений в страховой бизнес. По данным на 2004 г., Berkshire Hathaway владеет 38 страховыми фирмами, в том числе двумя крупнейшими компаниями — Government Employees Insurance Company (GEICO) и General Re, каждая из которых, в свою очередь, имеет по несколько дочерних компаний. Government Employees Insurance CompanyПервое знакомство Уоррена Баффета с компанией GEICO состоялось еще в то время, когда он был студентом Колумбийского университета, – наставник Баффета Бенджамин Грэхем был председателем совета директоров этой компании. Всем известна история о том, как Баффет, будучи молодым студентом, пришел ранним субботним утром в офис компании и стучал в дверь до тех пор, пока привратник не впустил его. Единственным человеком, оказавшимся в тот день в офисе компании, был Лоример Дэвидсон, начальник отдела инвестиций, который впоследствии стал генеральным директором компании. Лоример Дэвидсон в течение пяти часов рассказывал Баффету о компании GEICO. Практические знания о страховом бизнесе, полученные за эти пять часов, были очень ценными для Уоррена Баффета. Деятельность GEICO основывалась на двух простых, но достаточно революционных концепциях. Во-первых, если компания страхует только тех водителей, которые редко попадают в аварийные ситуации, к ней будет предъявляться меньше исков о выплате страховых возмещений. Во-вторых, если компания продает страховые полисы непосредственно клиентам (без участия страховых агентов), это позволяет существенно сократить объем непроизводительных расходов. Вернувшись в Омаху и поступив на работу в брокерскую фирму отца, молодой Уоррен Баффет написал в финансовый журнал статью о компании GEICO. Там он высказал мысль, которую можно было расценить как достаточно сдержанное высказывание в контексте того десятилетия: «Есть основания полагать, что компании еще предстоит пережить период бурного развития» [2]. Баффет вложил в акции компании 10 282 долл., а в следующем году продал эти акции с прибылью в 50 %. И он никогда не прекращал внимательно следить за состоянием дел в компании. В 1950-х и 1960-х годах компания GEICO процветала. Однако впоследствии ее руководство начало совершать ошибки. На протяжении нескольких лет в компании предпринимались попытки расширить базу клиентов посредством установления заниженных (ниже себестоимости) цен на страховые полисы, а также посредством смягчения условий заключения страховых договоров. Кроме того, два года подряд в компании допускались серьезные просчеты при вычислении объема денежных средств, необходимых для формирования страхового резерва (из которого выплачивается страховое возмещение). Совокупным результатом всех этих ошибок и просчетов стало то, что к середине 1970-х некогда солидная компания оказалась на грани банкротства. Когда в 1976 г. стоимость акций компании GEICO упала с 61 до 2 долл. за акцию, Баффет начал их покупать. За пять лет, сохраняя непоколебимую уверенность во внутренней силе компании, которая смогла сохранить неизменными основные конкурентные преимущества, Баффет инвестировал в акции GEICO 45,7 млн долл. Уже через год, в 1977 г., компания снова начала получать прибыль. На протяжении двух следующих десятилетий ежегодно, за исключением одного года, компания сводила с прибылью баланс операций перестрахования (другими словами, объем страховых премий превышал объем страховых выплат). В отрасли, в которой отрицательный баланс операций скорее правило, а не исключение, такая ситуация уникальна. Полученный в результате избыточный поток денежных поступлений открыл перед GEICO большие возможности в плане инвестиций, блестящее управление которыми осуществляет выдающийся специалист Лу Симпсон. К 1991 г. компании Berkshire принадлежала почти половина (48 %) капитала GEICO. Интерес Баффета к этой страховой компании возрастал параллельно с впечатляющим ростом эффективности ее работы. В 1994 г. в Berkshire начались серьезные дискуссии относительно покупки всей компании GEICO, и год спустя было объявлено о заключении сделки. К этому времени компании Berkshire принадлежал 51 % акций GEICO. Руководство Berkshire согласилось выкупить оставшиеся акции за 2,3 млрд долл. Это был период, когда страховые компании изо всех сил старались повысить прибыльность операций, а большинству инвесторов оставалось только наблюдать со стороны рост цен на свои акции. К тому времени, когда завершился процесс документального оформления сделки, наступил 1996 г. В этом году компания GEICO полностью перешла в собственность Berkshire Hathaway и стала одним из подразделений компании, управление которым осуществлялось независимо от других страховых подразделений Berkshire. Несмотря на наличие одного-двух трудных периодов в деятельности GEICO, вера Баффета в базовую концепцию бизнеса этой компании полностью оправдала себя. За период с 1996 г. по 2003 г. доля GEICO на рынке увеличилась с 2,7 до 5 %. Самый трудный период выпал на 2000 г., когда многие держатели страховых полисов отдали предпочтение другим страховым компаниям, при этом очень масштабная и очень дорогостоящая рекламная кампания (которая обошлась Berkshire в 260 млн долл.) не смогла активизировать бизнес GEICO в такой степени, как было запланировано. Ситуация начала стабилизироваться в 2001 г., и к 2002 г. компания GEICO уже снова крепко стояла на ногах, обеспечивая существенный рост доли на рынке и увеличение прибыли. В 2002 г. компания GEICO получила 6,9 млрд долл. за счет страховых премий, что намного превышало соответствующий показатель (2,9 млрд долл.) за 1996 г., – год, когда компания Berkshire Hathaway полностью выкупила GEICO. В апреле 2003 г. в компании произошло ключевое событие: был зарегистрирован пятимиллионный держатель страхового полиса. К концу 2003 г. общая сумма страховых премий, выплаченных этими пятью миллионами держателей полисов GEICO, составила 8,1 млрд долл. Коэффициент рентабельности компании GEICO прямо зависит от того, как долго держатель полиса пользуется услугами компании. Именно поэтому руководство GEICO прилагает много усилий к формированию долгосрочных взаимоотношений с клиентами. Когда в 1996 г. Уоррен Баффет взял на себя руководство GEICO, он внедрил новую систему материального поощрения, которая стимулировала такие усилия. Половина премиальных выплачивается за то, что сотрудникам компании удается удерживать клиентов не меньше года. Другая половина премий выплачивается за привлечение новых держателей страховых полисов. Та же система используется в рамках системы вознаграждения служащих за счет участия в прибылях. Среднестатистический клиент GEICO – это клиент, которых застраховал не менее одного автомобиля, ежегодно выплачивает страховые взносы на сумму 1100 долл., и при этом водит автомобиль крайне осторожно. Как однажды заметил Баффет, экономические характеристики этой формулы достаточно просты: «Входящий поток денежных средств превышает исходящий» [3]. Если в 1976 г. Баффет купил самый первый пакет акций GEICO по цене 2 долл. за акцию, то в 1996 г. каждая акция обошлась ему почти в 70 долл., и он не видит необходимости оправдываться в этом перед акционерами Berkshire Hathaway. Баффет считает GEICO уникальной компанией с неограниченным потенциалом и убежден в том, что такая компания стоит того, чтобы заплатить достаточно высокую цену за ее акции. Такой подход к инвестиционной деятельности сформировался у Уоррена Баффета в значительной степени под влиянием его партнера, Чарли Мангера (этот подход заключается в том, что, если инвестор желает приобрести акции самых лучших компаний, он должен быть готов заплатить повышенную цену за эти акции, как только они станут доступными на фондовом рынке). Зная о тесных взаимоотношениях между Уорреном Баффетом и Чарльзом Мангером, можно с уверенностью утверждать, что Мангер мог бы сообщить много интересных фактов относительно принятия других решений по вопросам крупных инвестиций в страховой бизнес. General Re CorporationВ 1996 г. Баффет заплатил 2,3 млрд долл. за оставшуюся половину акций GEICO. Два года спустя он выделил в семь раз большую часть акционерного капитала Berkshire Hathaway (около 16 млрд долл.) на приобретение General Re [4] – компании, занимающейся перестрахованием. На тот момент это была самая крупная сделка Баффета, которая стала единственным в своем роде событием – самой крупной сделкой в истории компании Berkshire Hathaway [5]. Перестрахование – это отрасль индустрии страхования, не очень известная широкой публике, поскольку она не занимается ни страхованием жизни, ни страхованием автотранспортных средств, ни оформлением страховых полисов домовладельцев. Проще говоря, компании, занимающиеся перестрахованием, страхуют другие страховые компании. По условиям контракта, в котором оговариваются принципы распределения страховых премий и убытков, перестраховочная компания берет на себя часть риска компании, которую она страхует. Это позволяет первичному страховщику действовать с высокой степенью риска, сокращает его потребность в оборотном капитале и обеспечивает достаточно низкий уровень убыточности. Когда Уоррен Баффет купил General Re, в распоряжении этой компании и были облигации на сумму 19 млрд долл., акций на сумму 5 млрд долл., и 15 млрд долл. временно свободных средств, привлеченных в качестве страховых премий. Использовав часть акционерного капитала Berkshire Hathaway для покупки компании и ее объемного портфеля облигаций, Баффет «одним движением руки» сместил долю акций в общем портфеле Berkshire с 80 до 60 %. Когда в конце 1998 г. Налоговой службой США было установлено, что слияние Berkshire Hathaway и General Re не повлекло за собой прироста капитала, это означало, что Баффету удалось «продать» почти 20 % акций Berkshire и тем самым ловко обойти проблему неустойчивости цен, по сути избежав уплаты налогов на прирост капитала. Ликвидация инвестиционного отдела General Re, произошедшая после слияния компаний, стала единственным существенным изменением в кадровом составе компании. До слияния около 150 сотрудников занимались вопросами инвестирования денежных средств General Re. После слияния их всех заменил один человек – Уоррен Баффет. Год, наступивший после того, как Berkshire Hathaway выкупила General Re, оказался самым худшим во всей истории деятельности этой компании. В 1999 г., как известно, GenRe пришлось выплатить значительный объем страхового возмещения по претензиям страхователей, последовавшим в результате ряда стихийных бедствий (сильнейшей грозы с градом в Австралии, серии землетрясений в Турции и ряда разрушительных ураганов в Европе), а также в результате крупнейшего в истории пожара и провала нескольких кинофильмов (компания застраховала выручку кинотеатров). Еще больше ухудшило ситуацию то, что GenRe входила в число компаний, занимающихся страхованием и перестрахованием, которые были вовлечены в конфликт относительно оплаты труда работников, повлекший за собой затяжной судебный процесс и убытки в размере 275 млн долл. на протяжении двух лет подряд (в 1998 и 1999 гг.). Впоследствии стало очевидно, что проблема заключалась в установлении компанией GenRe слишком низких цен на свои полисы. Как известно, входящий поток страховых премий в конечном счете выплачивается держателям страховых полисов, предъявляющих иски о выплате возмещения при наступлении страховых случаев. Когда исходящий поток выплат по таким искам превышает входящий поток страховых взносов, компания терпит убытки от перестраховочной деятельности. Отношение объема этих убытков к объему страховых взносов за тот или иной год известно как коэффициент затрат на привлечение временно свободных средств за этот год. Когда оба элемента этой формулы равны, коэффициент равен нулю – а это положительное явление для компании. Тем не менее, когда этот коэффициент меньше нуля (другими словами, когда он имеет отрицательное значение, что происходит тогда, когда сумма страховых взносов превышает сумму убытков, обусловленных выплатой страхового возмещения), это означает для страховой компании получение прибыли от страховых операций. Хотя этот эффект и получил название «отрицательный коэффициент затрат на привлечение временно свободных средств», на самом деле он имеет положительный характер: компания может направить свободные денежные средства на покупку ценных бумаг. Как неоднократно заявлял Уоррен Баффет, очень хорошо, когда в страховой компании формируются временно свободные средства, если только коэффициент затрат на привлечение этого потока не слишком высок. Если компания получает слишком мало страховых взносов или терпит слишком большие убытки, это отрицательно сказывается на коэффициенте затрат; если же имеет место и то, и другое, этот коэффициент резко повышается. Именно так и произошло с компанией GenRe, хотя поначалу ничто не предвещало подобного развития событий. Еще в 1999 г. Баффет понял, что в компании GenRe устанавливаются слишком низкие цены на услуги страхования, и начал принимать меры, направленные на исправление ситуации. Однако такие шаги не могут дать немедленных результатов, поэтому в 2000 г. компания GenRe все-таки понесла убытки от операций перестрахования на сумму 1,6 млрд долл., что привело к увеличению коэффициента затрат на привлечение временно свободных средств до 6 %. И все же Баффет посчитал возможным сообщить в своем обращении к акционерам за 2000 г. о том, что ситуация улучшается и что он рассчитывает на сохранение этой тенденции в будущем. Затем, как будто предчувствуя ужасные события, он добавил: «При отсутствии катастроф колоссального размера мы ожидаем снижения коэффициента затрат на привлечение временно свободных средств в 2001 г.» [6]. Спустя шесть месяцев, 11 сентября, Америка пережила тяжелейший удар во время мегака-тастрофы, которую невозможно было даже представить. В обращении к акционерам, опубликованном в третьем квартале 2001 г., Баффет писал: «Нет ничего удивительного в таком явлении, как мегаката-строфы; время от времени они происходят, и то, что случилось 11 сентября, вряд ли будет последним событием в этом ряду. Однако мы недооценили вероятность антропогенных мегакатастроф, и это была большая глупость с нашей стороны» [7]. По оценкам Баффета, общая сумма убытков, понесенных компанией Berkshire Hathaway в результате террористических актов 11 сентября, составила 2,275 млрд долл., и 1,7 млрд долл. из этой суммы пришлось на долю General Re. Такой высокий уровень убытков стал стимулом к переменам в GenRe. В частности, были предприняты более активные действия по обеспечению корректной оценки стоимости страховых услуг, а также по формированию объема резервов, достаточного для выплаты возмещения по страховым искам. Эти корректирующие действия оказались успешными. В 2002 г., после пяти лет убытков в компании GenRe сообщили о получении прибыли от страховых операций, что дало Баффету повод во время ежегодного собрания акционеров в 2002 г. заявить: «Мы вернулись».  Как известно, Уоррен Баффет всегда демонстрирует дальновидность своих оценок и суждений. Он первым, со свойственной ему откровенностью, признал, что не смог распознать вероятность возникновения проблем в GenRe. Это само по себе представляет интерес для экспертов, наблюдающих за деятельностью Баффета, и в равной степени вызывает иронию с их стороны. Тот факт, что такой опытный инвестор, как Уоррен Баффет, мог не заметить проблемы такого рода, иллюстрирует сложность инвестиционной деятельности. Я уверен в том, что если бы Баффет смог обнаружить эти проблемы, он ни за что не заплатил бы за GenRe такую цену. И все же у меня есть основания утверждать, что, даже зная о возможности возникновения этих проблем, Баффет все равно не отказался бы от покупки GenRe, поскольку он всегда мыслит с точки зрения долгосрочной перспективы. Сфера перестрахования обладает громадным потенциалом, хорошо организованный бизнес перестрахования может принести акционерам большую выгоду. Баффет знает об этом лучше, чем кто-либо другой. Именно поэтому, несмотря на то что ошибки GenRe в сфере ценообразования привели к возникновению определенных проблем в краткосрочном периоде и несмотря на то что Баффет взял на себя ответственость за эти проблемы вместе с покупкой самой компании, это не противоречит его главному выводу: хорошо управляемая компания, занимающаяся перестрахованием, представляет большую ценность для Berkshire. В подобных ситуациях интуиция Баффета подсказывает ему, что выгоднее решать проблемы, а не избавляться от компании, в которой они возникают. Как и во многих других ситуациях, Баффет доверяет менеджерам компании решение вопросов восстановления дисциплины выполнения страховых операций посредством установления разумных цен на страховые услуги и формирования достаточного объема резервов. В обращении к акционерам за 2003 г. Баффет написал, что при таком руководстве компания General Re станет мощным фактором повышения прибыльности Berkshire Hathaway в будущем [8]. К моменту написания этого издания книги компания General Re имела статус одного из двух крупнейших в мире перестраховщиков, имеющих рейтинг ААА. Вторая из этих двух компаний также входит в состав Berkshire Hathaway – это компания National Idemnity. Berkshire Hathaway Reinsurance GroupКомпания National Idemnity, страховое подразделение Berkshire Hathaway, существенно отличается от той страховой компании, которую Баффет купил в 1967 г. Функционируя в рамках Berkshire Hathaway, страховая компания National Idemnity перешла на другой качественный уровень, но только с точки зрения масштаба и организации операций – базовая философия компании осталась прежней. Одно из направлений деятельности National Idemnity, которым компания не занималась под управлением своего основателя, Джека Рингволта, – это перестрахование. В настоящее время подразделение National Idemnity, управление которым осуществляется из офиса компании в Стамфорде (штат Коннектикут), вносит значительный вклад в повышение доходности Berkshire. Группу перестрахования возглавляет Аджит Джайн, выходец из Индии, получивший образование в Индийском технологическом институте Гарвадского университета. Недавно Аджит Джайн пошутил, что, поступив в 1982 г. на работу в Berkshire, он не умел даже правильно писать по-английски слово «перестрахование» (reinsurance). На самом деле Аджит Джайн создал чрезвычайно прибыльное подразделение, которое год за годом получает самые высокие похвалы со стороны Уоррена Баффета. Продолжая работать над обеспечением устойчивого финансового положения Berkshire Hathaway, группа перестрахования этой компании берет на себя ответственность за оформление страховых полисов, от которых отказываются другие компании, даже специализирующиеся на перестраховании. Некоторые из таких полисов выделяются на общем фоне своей необычностью (например, полис страхования от травм, оформленный на имя суперигрока бейсбольной команды Texas Rangers Алекса Родригеса, или полис страхования от выплаты выигрыша 1 млн долл. в интернет-лотерею). Комментируя такой подход, вице-президент компании по вопросам перестрахования отметил: «До тех пор пока сумма страховых премий превышает разницу между ценой на страховую услугу и себестоимостью ее оказания, мы чувствует себя спокойно» [10]. Поступление доходов от страховых операций, осуществляемых в рамках группы перестрахования компании Berkshire Hathaway, носит достаточно неравномерный характер. Тем не менее, деятельность этой группы характеризуется чрезвычайно высокой прибыльностью. Существенное повышение уровня доходов имело место в 2002 и 2003 гг. Вследствие событий, произошедших 11 сентября 2001 г., многие компании и частные лица значительно расширили диапазон событий, на случай которых они хотели бы застраховаться, хотя на протяжении двух лет после 11 сентября не происходило никаких катастроф. В 2003 г. Berkshire Hathaway Reinsurance Group принесла компании страховые премии на сумму 4,43 млрд долл., что увеличило поток временно свободных средств, имеющихся в распоряжении компании, почти до 14 млрд долл. Возможно, еще более важно то, что коэффициент затрат на привлечение потока временно свободных средств составил 3 %, это фактически означает отсутствие затрат, а точнее – наличие прибыли. (С этой точки зрения, как было упомянуто выше, отрицательный коэффициент затрат на привлечение временно свободных средств имеет для компании положительный эффект.) Причина формирования такой благоприятной ситуации заключается в том, что в 2003 г. группа перестрахования компании Berkshire получила прибыль от страховых операций (которая эквивалентна разности между суммой полученных страховых взносов и расходами на выплату страхового возмещения), равную 1 млрд долл. Для сравнения: в том же году прибыль от операций страхования компании GEICO составила 452 млн, компании General Re – 145 млн Не удивительно, что Баффет говорит об Джайне так: «Если вы увидите Аджита Джайна на нашем ежегодном собрании, низко ему поклонитесь» [11]. Уоррен Баффет понимает суть страхового бизнеса как никто другой. Успех Баффета в этой сфере в значительной степени обусловлен осознанием того, что страховой бизнес практически ничем не отличается от любого другого и что страховые компании Berkshire Hathaway можно поднять до уровня незаурядных компаний. Страховые компании продают продукт, который практически не отличается от продуктов конкурирующих фирм. Страховые полисы имеют стандартный формат и могут быть скопированы кем угодно. В страховом бизнесе нет ни торговых марок, ни патентов; страховые компании не имеют конкурентных преимуществ при размещении производственных мощностей или источников сырья. Лицензию на страховую деятельность получить достаточно просто, а размер страховых премий не представляет собой никакой тайны. Другими словами, страховой полис – это такой же товар, как и другие товары. Для компаний, занимающихся торговлей потребительскими товарами, самый распространенный способ завоевания доли на рынке заключается в снижении цен. В периоды острой конкуренции другие страховые компании с целью сохранения доли на рынке шли даже на продажу страховых полисов по цене, не превышающей затраты на ведение бизнеса в расчете на один полис. Однако в этом вопросе Уоррен Баффет твердо придерживался следующей позиции: ни в коем случае нельзя допускать неприбыльность страховых операций Berkshire Hathaway. Это случилось только один раз (в компании General Re), причем без ведома Баффета.

Не желая участвовать в ценовой конкуренции, Баффет стремится обеспечить дифференциацию страховых компаний Berkshire Hathaway от других страховых компаний двумя способами. Первый способ заключается в укреплении финансового положения этих компаний за счет финансовой мощи Berkshire. В настоящее время по уровню годового дохода и прибыли страховая группа компании Berkshire занимает второе место в сфере страхования имущества и страхования от несчастных случаев, уступая лидерство только компании AIG. Кроме того, отношение портфеля инвестиций Berkshire (35,2 млрд долл.) к объему страховых премий (8,1 млрд долл.) намного превышает соответствующий средний показатель в индустрии страхования. Второй способ дифференциации страхового бизнеса Berkshire Hathaway заключается в реализации концепции страховой деятельности, которой придерживается Уоррен Баффет. Задача, которую Баффет ставит перед страховым бизнесом, проста: неизменно выписывать большое количество страховых полисов, но только по ценам, которые имеют смысл. Если ситуация на рынке страхования требует установления слишком низких цен, Баффет довольствуется низкой активностью страхового бизнеса. Такой подход к ведению страхового бизнеса был внедрен в National Idemnity основателем компании, Джеком Рингволтом. По словам Баффета, с того времени в компании Berkshire Hathaway никогда сознательно не допускались никакие отклонения от такого порядка ведения бизнеса в сфере страхования. Единственное исключение составляет компания General Re: установление слишком низких цен на страховые услуги этой компании на протяжении нескольких лет отрицательно сказывалось на общем уровне эффективности работы компании Berkshire Hathaway. К настоящему времени такое неприятное положение дел уже исправлено. Из всего сказанного выше можно сделать следующий вывод: исключительная финансовая мощь Berkshire Hathaway позволила дифференцировать страховые подразделения этой компании от других участников индустрии страхования. Тогда как конкурирующие компании покидают рынок страхования, испугавшись убытков, понесенных в недавнем прошлом, компания Berkshire по-прежнему остается на рынке неизменным поставщиком страховых услуг. Одним словом, финансовая целостность, заложенная Баффетом в основу страховых компаний Berkshire Hathaway, позволила перевести их из разряда рядовых в разряд выдающихся. Поэтому не удивительно, что Баффет, со свойственной ему прямотой, отмечает: «Основное направление деятельности нашей компании – страхование» [13]. Поток денежных средств, который генерируют страховые операции компании Berkshire, поражает своими размерами: в 2003 г. этот показатель составил около 44,2 млрд долл. Куда направить эти средства – решает сам Уоррен Баффет и его компания, и именно об этом пойдет речь в следующей главе. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||