|

||||

|

|

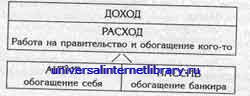

ФИНАНСОВАЯ ГРАМОТНОСТЬ Одна из главных причин проблем с деньгами — это отсутствие финансовой мудрости, грамотности. Другими словами — неумение пользоваться инструментом. Что делать с деньгами, когда они пришли к вам? С их помощью можно приобрести необходимые товары и услуги, вложить в дело и преумножить, помочь кому-то, потратив их на благотворительность. Человек может быть успешным в своей работе, высокообразованным, может получать хорошие деньги, но из-за того, что он не умеет их тратить, не понимает законов движения денег, у него могут возникнуть проблемы. Поэтому важно не то, сколько денег вы получаете, а то, как эффективно вы их используете и для скольких поколений вы их сохраните. Важно не только, как приходят деньги, но и как вы с ними обращаетесь. Нужно быть финансово грамотным человеком. А что значит — финансово грамотным? И кто будет этому учить? Школа и вузы готовят людей разных профессий: учителей, врачей, военнослужащих, механиков. Эти люди нужны современному обществу. Без них оно не может существовать. Ему нужны рабочие и служащие. Таков сегодняшний образ государства и общества. Он далеко не совершенен. Но кто будет менять этот образ? С себя и начинайте. Ведь общество — это мы сами. Для многих школа, вуз — это конец учебы. Я понял, что для меня это только начало. Очень важно понять, что деньги не решают проблем. Наоборот, деньги без мудрости приносят проблемы, вплоть до смерти. А вот мудрость решает проблемы и приносит деньги. Если вы распоряжаетесь своими силами, временем и деньгами мудро, то финансовая свобода вам обеспечена. Разумное распоряжение деньгамиИзвестный американский писатель Ричард Бах неожиданно для себя узнал, что книги его стали бестселлерами, и его счет в банке увеличился до миллиона. Деньги свалились на него как снег на голову. Он не знал, что с ними делать, и доверил их биржевому брокеру. И все бы ничего, но на уровне подсознания он презирал деньги, а точнее, бумаги, документы и счета, с ними связанные, так как считал, что они могут забрать его свободу. И поэтому через некоторое время он не только потерял все свои деньги, но и остался должен правительству большую сумму. Можно привести множество историй о быстром приходе денег и их столь же стремительном исчезновении. Денежные проблемы их героев возникали из-за одного обстоятельства — самого главного — отсутствия мудрости и финансовой грамотности. Распределение денег по статистикеАмериканцы провели эксперимент. Группе людей в начале года выдали по 10 000 $ каждому. В конце года была следующая картина в отчетах: — у 80 % ничего не осталось. Они потратили деньги на увеселения, покупку телевизора, видео и т. д.; некоторые даже залезли в долг; — 16 % увеличили их на 5-10 % через банк; — 4 % увеличили их до 20 000 $, до миллионов… Не ум, а мудрость приносит материальное благосостояние. А если говорить конкретно, то финансовая мудрость. У меня есть друг, с которым мы учились с 1-го класса. Он, как и я, учился на "отлично". Сейчас он прекрасный специалист в своей области. У него есть много других достоинств. Он талантлив. У него прекрасные мозги. Но у него есть финансовые проблемы (по крайней мере, были к моменту написания книги). Одного ума мало. Его развивать необходимо. Многие изобретатели не являются состоятельными людьми. Но они ведь умные люди! У них нет элементарной финансовой грамотности. Они познали законы физики или химии, но мало смыслят в деньгах. Нужна мудрость. А мудрость — это разум + сердце, то есть ум и любовь. А любовь — это созидательное чувство. Получается, что только разум, направленный на созидание, может принести материальное благосостояние и счастье. Вот тогда жизнь человека становится богатой, потому что в ней уравновешены все энергии, все составляющие бытия. Большое количество денег — это еще не богатство. Мало выиграть деньги или найти клад. Нужно их еще и правильно применить, использовать. Большинство людей имеют денежные проблемы только потому, что ничего не знают о движении наличных средств. Они много тратят денег, потом ищут более оплачиваемую работу, надеясь, что большее количество денег решит их проблемы. Финансовый отчетПоэтому давайте прямо сейчас научимся составлять элементарный финансовый отчет и балансовый лист. И проследим за движением денежного потока. Вот так выглядит отчет о доходах и расходах: Доход Работа по найму ИТД Социальные дотации Владение предприятием Инвестициии Подарки Расход Налоги на зарплату Налоги на прибыль Налоги на собственность Выплаты по кредитам Уход за домом и автомобилем Покупка продуктов питания, бытовой техники и одежды Поддержание здоровья, отдых, развлечения Оплата учебы детей и т. д. Посмотрите на эту таблицу внимательно. Колонка доходов и колонка расходов может расти и может уменьшаться. У большинства людей с ростом дохода растут и расходы. И поэтому они вынуждены много работать. Этот отчет является неполным, так как в нем отсутствует очень важная составляющая — понятие об активе и пассиве. — Актив — Пассив Если мы попытаемся понять смысл этих терминов через классическое определение, которое есть в некоторых специальных словарях, то это будет очень трудно. И не только простому человеку, но даже и начинающему финансисту. Поэтому дадим им простое определение (я позаимствовал его из книги Р. Киосаки "Богатый папа, бедный папа"): "Актив — это то, что кладет деньги в ваш карман. Пассив — это то, что вынимает деньги из вашего кармана". Непонимание разницы между этими двумя понятиями и создает напряжение, заставляет человека вести постоянную финансовую борьбу. Вот примеры Пассива: — Закладная за дом. — Кредит на автомобиль и товары широкого потребления (компьютер, телевизор, холодильник и т. д.). — Ссуда. — Кредитная карточка. — Недвижимость и товары народного потребления также можно отнести к Пассиву, так как они требуют затрат на обслуживание. Вот примеры Актива: — Предприятие, дело, не требующее моего присутствия, т. е. дело, работающее без меня и приносящее доход. Я владею предприятием, но управляют им другие люди. Если я там работаю, то это уже работа. — Акции. — Облигации. — Инвестиции. — Недвижимость, приносящая доход. — Авторские гонорары от интеллектуальной собственности: музыка, рукопись, патенты на изобретения. Вот так выглядит течение денег через Пассив:  А вот так выглядит течение денег через Актив:  Эти схемы четко показывают, что происходит с деньгами после того, как они попадают в руки. Соответственно бедный и представитель среднего класса накапливают Пассивы, а состоятельный — Активы. Чем мне нравятся эти схемы у Роберта Киосаки, так это наглядностью и простотой. Как мы можем видеть, большинство людей работают не на себя, а на других. И при этом совершенно не задумываются о смысле происходящего. Они ослеплены образами денег, вещей и удовольствий. Эти люди добровольно отдают себя в рабство. Вот образец денежного потока бедного человека и представителя среднего класса:  Если такой человек не изменит образ своего мышления, то очень вероятно, что всю жизнь он проживет в "финансовом рабстве". А потом будет проклинать судьбу, правительство, да кого угодно. А разгадка его бедственного положения очень проста — психология жертвы и потребителя. А вот образец денежного потока у состоятельного человека:  Состоятельность Состоятельность Что такое состоятельность? Это количество дней, которое вы можете прожить не работая и продолжая поддерживать свой высокий уровень жизни. Обратите внимание, состоятельность измеряется не количеством денег, а днями жизни! Состоятельность = Сбережения: Расход Например, ваши расходы составляют 5000 рублей в месяц, а ваши сбережения — 15 000 рублей. Значит, состоятельность — 3 месяца. То есть вы можете прожить на свои деньги не работая три месяца. Другой пример. Ваши расходы — 5000 рублей, сбережения — 0. Соответственно, состоятельность — тоже нулевая. Вот вам еще одна золотая формула, логически вытекающая из предыдущей: Вы будете считаться финансово состоятельным человеком только в том случае, если ваши доходы из колонки "Актив" будут больше, чем ваши расходы.  Другими словами, ваши доходы выше расходов и могут расти без вашего участия. Вы можете не работать (т. е. перестаете быть рабом), а ваши доходы растут. Это совсем не означает, что вы будете лежать и плевать в потолок. Занимайтесь любимым делом для души. При этом действительно изменится смысл слова "Работа". Была РАБ-ота, а стала РА-бота. Теперь вы понимаете, почему так мало состоятельных людей? Большинство людей совершенно не думают об Активе. Получив деньги, они тут же идут делать покупки. Причем часто в кредит, залезая в долги. Деньги кончаются очень быстро, а им нужно все больше и больше работать. Незаметно они попадают в ловушку. Они теперь должны крепче держаться за работу, чтобы оплатить свои счета. Практически весь Запад завяз в долгах. Эта же эпидемия приходит и к нам. Надо быть готовым к этому и быть финансово грамотным и понимать разницу между Активом и Пассивом. Необходимо сконцентрировать свое внимание и усилия на приобретении Активов, причем таких, которые будут производить доход! Как вы уже поняли, причина финансовых проблем большинства людей не в том, где и как заработать больше денег, а в том, как ими разумно распорядиться. Люди могут прекрасно проявить себя в разных ипостасях: повара, юриста, механика, инженера, архитектора. Но при этом не будут финансово состоятельны. Потому что, когда речь идет о богатстве, они должны проявить себя еще и в ипостаси владельца денег. А для этого нужно быть финансово грамотным. То есть учиться быть хозяином денег, чтобы деньги, как инструмент, могли служить вам. А пока вы работаете — вы находитесь в зависимости от денег. Если вы работаете на (или за) деньги, вы отдаете им власть над частью своей жизни. Если вы делаете так, что деньги работают на вас, то власть — у вас, и вы становитесь хозяином не только денег, но и жизни, судьбы. Это не значит, что нужно немедленно увольняться с работы. Вы можете сохранить свою основную работу. Порадуйтесь тому, что у вас есть хоть какой-то доход, который вы можете обеспечить своей физической силой или умом. И начинайте будить свой финансовый гений. Идите по пути уменьшения расходов и пассива и вкладывайте деньги в актив. Надо фокусировать внимание на графе "Актив", а не на графе "Доход". Во что вкладывать деньги?Хотите знать, какое вложение самое выгодное, какой актив самый лучший? Догадались? Это вы сами! Вкладывайте средства и время в свое развитие, в наращивание своей мудрости. И получите самые большие дивиденды. Ваш самый главный актив — это ваша жизнь. Как вы ею распоряжаетесь? Вкладывайте свое время, внимание в себя. В создание пространства любви в своей жизни. И это окупится сторицей. Нужно жить и стремиться к своей мечте. Один из самых главных инструментов, которым мы владеем, — это наш разум. Мы используем его для создания своего мира. Необходимо его развивать. Но еще есть душа, о которой очень часто забывают. И в нее надо вкладывать. Обогащать чистыми и вдохновенными чувствами. Быть финансово грамотным и мудрым — значит становиться богаче через перемены в себе, иметь богатый выбор, быть более гибким человеком, самодостаточным. Это значит — видеть не препятствия, а возможности. Кроме того, финансовая грамотность — это умение бережно относиться к окружающему миру и его ресурсам. Из малого извлечь максимально пользы, а большим распорядиться умело. Необходимо понять, что деньги реальной силы не имеют. Это люди их делают сильными и трепещут перед ними. Деньги — это идея, а любая идея создается в мозгу. Будьте созидательны, гибки, внимательны — это практически все, что нужно для того, чтобы жить в достатке. Деньги нужны, и нужно уметь ими пользоваться. Это инструмент. Давайте использовать их для того, чтобы превратить нашу Землю в цветущий сад, делать с их помощью то, что принесет радость и красоту вам и всему Миру. Вкладывайте их в свое развитие, в свое здоровье, в создание своего пространства любви. Вкладывайте в свою жизнь. Если вы будете внимательны, то увидите сотни, тысячи возможностей, которые дает нам жизнь. Нужно стремиться к тому, чтобы деньги принесли максимальную пользу вам и окружающему миру. А как их использовать — решаете вы. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||