|

||||

|

|

ГЛАВА12Командировочные В соответствии со статьей 166 Трудового кодекса РФ служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются. Во избежание трудовых споров разъездной характер работы должен быть указан в трудовом договоре. Согласно подпункту 12 пункта 1 статьи 264 Налогового кодекса РФ к прочим расходам, связанным с производством и реализацией, относятся следующие расходы на командировки: – проезд работника к месту командировки и обратно к месту постоянной работы; – наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами); – суточные или полевое довольствие в пределах норм, утверждаемых Правительством Российской Федерации; – оформление и выдача виз, паспортов, ваучеров, приглашений и иных аналогичных документов; – консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы. Как следует из вышеизложенного, Налоговый кодекс РФ для целей исчисления налога на прибыль организаций в части командировочных расходов нормирует только суточные и полевое довольствие. Все остальные командировочные расходы не нормируются. В то же время для принятия командировочных расходов при исчислении налога на прибыль следует обратить внимание на статью 252 Налогового кодекса РФ. В этой статье сказано, что расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме, а под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо в соответствии с обычаями делового оборота в том государстве, где такие расходы были произведены или документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Другими словами, с этого года организации смогут уменьшать налогооблагаемую прибыль на основании любых документов, так или иначе подтверждающих произведенный расход. Следует также отметить, что налоговики настаивают: командировочные расходы включаются в затраты предприятия, принимаемые для целей налогообложения, только при условии их связи с производственным процессом предприятия. При этом арбитражной практикой (постановления ФАС Московского округа от 13 марта 2002 г. № КА-А40/1219-02 и от 29 января 2001 г. № КА-А40/6458-00) указывается, что производственный характер командировки и ее целесообразность определяются, в частности, внутренними документами, утвержденными руководителем. Такими документами могут быть, например, приказы, а также оформленные в соответствии с установленными требованиями командировочные удостоверения, отчеты о результатах командировок, акты выполненных работ, переписка с российскими и иностранными фирмами, договоры с организациями, в которые направлялись работники, телефонограммы или данные АТС, свидетельствующие о неслучайном выборе пунктов командировок, заключенные контракты на поставку товаров, а также первичные платежные документы, подтверждающие затраты на командировки. По непроизводственным командировкам затраты для целей налогообложения не учитываются. Непроизводственные командировки следует отличать от тех, которые не дали конкретного результата. Например, сотрудник был направлен в командировку для заключения договора покупки или продажи товара, однако договор заключен не был. Такая командировка носит производственный характер вне зависимости от достигнутого результата (постановление ФАС Центрального округа от 21 октября 1999 г. № 81/10, постановление ФАС Московского округа от 27 июня 2001 г. по делу № КА-А40/1255-01). Таким образом, для целей исчисления налоговой базы по налогу на прибыль предприятие может включить понесенные командировочные расходы без каких-либо ограничений (за исключением суточных и полевого довольствия) при условии их документального подтверждения и производственной направленности. 12.1. Расходы на проезд12.1.1. Командировка по РоссииРасходы по проезду к месту служебной командировки и обратно к месту постоянной работы (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) – в размере фактических расходов, подтвержденных проездными документами, но не выше: – железнодорожным транспортом – в купейном вагоне скорого фирменного поезда; – водным транспортом – в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы; – воздушным транспортом – в салоне экономического класса; – автомобильным транспортом – в автотранспортном средстве общего пользования (кроме такси); – при отсутствии проездных документов, подтверждающих произведенные расходы, – в размере минимальной стоимости проезда; – железнодорожным транспортом – в плацкартном вагоне пассажирского поезда; – водным транспортом – в каюте X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения; – автомобильным транспортом – в автобусе общего типа. Командированному оплачиваются расходы на проезд к месту командировки и обратно, к месту постоянной работы воздушным, железнодорожным, водным и автомобильным транспортом общего пользования. При этом уточнено, если, например, станция находится за чертой населенного пункта, то оплачивается проезд до нее транспортом общего пользования. Так сказано в пункте 12 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 «О служебных командировках в пределах СССР» (далее – Инструкция). То есть согласно указанному документу местом командировки понимается именно населенный пункт, в который командирован сотрудник. К такому же выводу пришел и ФАС Северо-Западного округа в постановлении от 10 февраля 2004 г. № А66-6196-03. Поэтому судьи отказали учесть в составе расходов затраты по проезду в метро от вокзала к зданию организации, куда были командированы сотрудники, расположенному в этом же городе. Судьи рассуждали так. Местом назначения командированного признается город Москва. Поэтому ни о каком возмещении расходов по проезду сотрудников в метро говорить не приходится. Такие расходы включаются в суточные. Обращают судьи также внимание и на обоснованность расходов. Скажем, если сотрудник может добраться до места командировки прямым поездом, а вместо этого покупает билеты на самолет через транзитный аэропорт, такие расходы вряд ли могут считаться оправданными. К такому выводу пришли судьи ФАС Западно-Сибирского округа в постановлении от 15 ноября 2005 г. № Ф04-7834/2005(16898-А27-32), Ф04-7834/2005(16904-А27-32). В деле сотрудник купил билет на самолет из Новокузнецка в Тюмень через Москву. Тогда как прямой переезд на поезде в купе обошелся бы на порядок дешевле. 12.1.2. Командировка за рубежПри определении нижнего предела размеров возмещения расходов на проезд командированного работника за рубеж следует руководствоваться Постановлением Правительства РФ от 20 декабря 2002 г. № 911 «О гарантиях и компенсациях работникам, направляемым на работу в представительства Российской Федерации за границей» (далее – Постановление № 911). Так, командированным за границу работникам возмещаются следующие расходы по проезду к месту служебной командировки и обратно, к месту постоянной работы (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) в размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда: – железнодорожным транспортом – в купейном вагоне скорого фирменного поезда; – водным транспортом – в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы; – воздушным транспортом – в салоне экономического класса; – автомобильным транспортом – в автотранспортном средстве общего пользования (кроме такси). При отсутствии проездных документов, подтверждающих произведенные расходы, – в размере минимальной стоимости проезда: – железнодорожным транспортом – в плацкартном вагоне пассажирского поезда; – водным транспортом – в каюте X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения; – автомобильным транспортом – в автобусе общего типа. Командированному работнику, кроме указанных расходов, возмещаются: – расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок; – расходы на провоз не более 80 килограммов багажа (независимо от количества багажа, разрешенного для бесплатного провоза по билету на тот вид транспорта, которым следует работник); – расходы в связи с наймом жилого помещения в случае вынужденной задержки в пути следования (по установленным нормам). Указанные расходы возмещаются только при условии представления подтверждающих документов (счетов, квитанций, проездных билетов и др.). Тут хотелось бы обратить внимание на такой нюанс. В настоящее время довольно часто авиакомпании отказываются от выдачи бумажных билетов и переходят на систему продажи электронных билетов. А чтобы пройти регистрацию на рейс, авиапассажиру необходимо иметь всего лишь документ, удостоверяющий личность (загранпаспорт), и знать номер кода своего электронного билета. Непонятно, как в таких случаях документально подтвердить расходы на проезд командированного сотрудника за рубеж. Ведь билет как таковой пассажиру на руки не выдается. Минфин России в письме от 8 сентября 2006 г. № 03-03-04/1/660 разъяснил, что перелет на рейсе авиакомпании, применяющей виртуальные билеты, организация может подтвердить распечаткой такого билета и посадочным талоном на самолет. Однако учтите: распечатку электронного билета можно сделать только до вылета самолета. После того как пассажир воспользовался услугами авиакомпании, распечатать билет она уже не сможет. Вам предоставят только письменную информацию о том, что конкретный пассажир летел на том или ином рейсе. Из-за этого могут возникнуть сложности со списанием затрат на проезд работника при расчете налога на прибыль. Чтобы избежать проблем, заранее позаботьтесь о получении электронного билета в бумажном виде или попросите работника перед отлетом обратиться в представительство иностранного перевозчика. Как правило, оно есть в аэропорту, из которого авиакомпания выполняет свои рейсы. 12.1.3. Затраты на проезд при отсутствии оправдательных документовА можно ли возместить работнику затраты по проезду в командировке в случае утери оправдательных документов? Да. Во-первых, можно получить заверенные копии утерянных документов либо справки из касс, подтверждающие факт приобретения билетов. Такие официально заверенные документы принимаются для целей налогообложения (письмо УМНС России по г. Москве от 28 ноября 2001 г. № 03–12/54745). Во-вторых, руководитель предприятия в случае командировки сотрудника по территории РФ имеет право разрешить возместить оплату проезда по минимальной его стоимости (п. 19 Инструкции № 62). Это право руководителя, но никак не обязанность. Основанием для возмещения оплаты проезда будет являться заявление работника о возмещении ему израсходованных средств с указанием даты и времени отправления транспортного средства, его вида и номера, стоимости билета, а также причин утраты документов. На заявлении руководитель предприятия должен написать распоряжение о размерах возмещаемых сумм или об отказе в возмещении. Данное заявление прилагается к авансовому отчету и должно храниться в бухгалтерии предприятия. Возможно также оформление приказа руководителя. В случае отсутствия документально подтвержденных работником расходов, связанных с проездом до места назначения и обратно, стоимость данных поездок будет включаться в его налогооблагаемый доход с последующим удержанием налога на доходы физических лиц (ст. 210 Налогового кодекса РФ). 12.2. Суточные12.2.1. Командировки в пределах РоссииПри расчете суточных, которые полагаются командированному работнику по количеству дней, необходимо руководствоваться Инструкцией Минфина СССР от 7 апреля 1988 г. № 62 «О служебных командировках в пределах СССР». Однако необходимо помнить, что Инструкция № 62 применяется только в части, не противоречащей действующему законодательству и, в первую очередь, Трудовому кодексу РФ. Так, суточные выплачиваются командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (п. 14 Инструкции № 62). При расчете суточных следует учитывать, что днем отъезда считается день отправления соответствующего транспортного средства (самолета, поезда и т. п.) из места постоянной работы командированного работника, а днем приезда – день прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда считаются текущие сутки, а с 0 часов и позднее – последующие сутки. Если станция (аэропорт, пристань) находится за чертой населенного пункта, учитывается время, необходимое для проезда до станции (аэропорта, пристани) (п. 7 Инструкции № 62). Аналогичные правила применяются и для определения последнего дня командировки (п. 7 Инструкции № 62). Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации. Для целей налогообложения суточные нормируются постановлением Правительства РФ от 8 февраля 2002 г. № 93. Согласно этому документу норма расходов организаций на выплату суточных или полевого довольствия, которые учитываются при определении налоговой базы по налогу на прибыль организаций, составляет 100 руб. за каждый день нахождения в служебной командировке. Речь идет о командировках по России. 12.2.2. Зарубежная командировкаРазмеры суточных при краткосрочных командировках на территории зарубежных стран, которые учитываются при налогообложении прибыли, утверждены также постановлением Правительства РФ № 92. В отношении суточных организация должна иметь в виду следующие особенности, установленные постановлением Правительства РФ от 26 декабря 2005 г. № 812. 1. Если работники, направленные в краткосрочную командировку за границу, в период командировки обеспечиваются иностранной валютой на личные расходы за счет принимающей стороны, то организация (направляющая сторона) выплату суточных им не производит. Если принимающая сторона не выплачивает указанным лицам иностранную валюту на личные расходы, но предоставляет им за свой счет питание, то организация (направляющая сторона) выплачивает им суточные в размере 30 процентов нормы, включая надбавки, предусмотренные Постановлением № 812. 2. Работникам, выехавшим в командировки за границу и возвратившимся из-за границы в Россию в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов нормы. Также следует отметить, что работникам, направляемым в краткосрочные командировки за границу, суточные выплачиваются за каждый день пребывания в командировке. При этом со дня пересечения государственной границы при выезде из Российской Федерации суточные выплачиваются по норме, установленной для выплаты в стране, в которую лицо направляется, а со дня пересечения государственной границы при въезде в Российскую Федерацию – по норме, установленной при командировках в пределах Российской Федерации. Если работник в период командировки находился в нескольких зарубежных странах, то со дня выбытия из одной страны в другую (определяется по отметке в паспорте) суточные выплачиваются по норме, установленной для выплаты в стране, в которую он направляется.

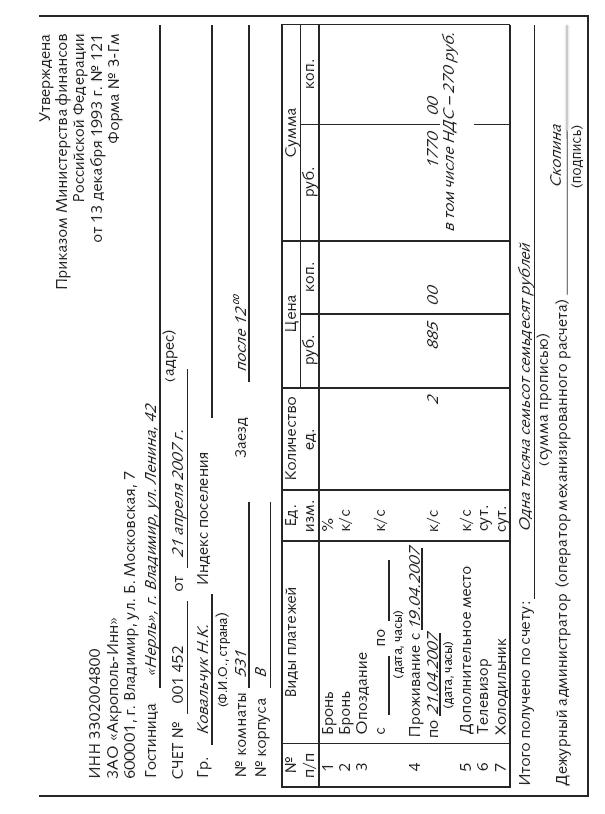

Если работник едет в служебную командировку в ближнее зарубежье, в государства – участники СНГ, с которыми заключены межправительственные соглашения, предусматривающие, что в документах для въезда и выезда пограничными органами не проставляются отметки о пересечении государственной границы, даты пересечения при следовании из России и в Россию определяются по отметкам в командировочном удостоверении. Оформляется оно так же, как командировочное удостоверение при служебной командировке в пределах территории Российской Федерации. А если в процессе командировки сотрудник организации посещает несколько зарубежных стран, возникает вопрос, каким образом рассчитывать суточные в данной ситуации. Дело в том, что по зарубежным командировкам командировочные удостоверения не оформляются и отметки о прибытии и убытии из очередного пункта не делаются. А для списания расходов на выплату суточных важно знать день пересечения границы каждого государства. Ведь предельные нормы списания суточных установлены отдельно для каждой страны. По мнению Минфина России, высказанному в письме от 8 сентября 2006 г. № 03-03-04/1/660, в таком случае дни нахождения в том или ином государстве вы можете определить по отметкам в загранпаспорте. Однако при пересечении границ стран Шенгенского соглашения отметки об этом не делаются. Как в таком случае определить, нормы какого государства использовать для выплаты суточных? По мнению Минфина России, вы можете руководствоваться приказом о направлении работника в командировку, распечаткой электронного билета, посадочными талонами и счетами за проживание в отелях. Для этого советуем в приказе указать конкретные даты нахождения работника в каждой стране с учетом дат в проездных документах. И попросить работника сохранять посадочные талоны не только при перелете из России и обратно, но и по рейсам между иностранными государствами. 12.3. Расходы по найму жилого помещенияРасходы на проживание возмещаются работнику в сумме фактически произведенных затрат со дня его прибытия к месту командировки и по день выезда к месту постоянной работы по представленным документам. 12.3.1. Работник проживал в гостиницеЕсли работник проживал в гостинице, то количество суток, за которое оплачено проживание, определяется по времени, фактически проведенному в месте командировки. Практически это количество ночей, проведенных в данной местности. Возмещение производится в соответствии с представленными документами с учетом расходов на бронирование и «расчетного часа», принятого в гостинице. Обычно единый расчетный час в гостиницах – 12.00 по местному времени. Для каждого работника должен быть свой документ, подтверждающий фамилию проживающего лица, стоимость снимаемого им номера, срок пребывания и виды расходов. Снимая номер в гостинице, работники ориентируются на требования, установленные работодателем в отношении предельной стоимости расходов на проживание. В соответствии с постановлением Правительства РФ от 25 апреля 1997 г. № 490 «Об утверждении Правил предоставления гостиничных услуг в Российской Федерации» при оформлении проживания в гостинице исполнитель выдает квитанцию (талон) или иной документ, подтверждающий заключение договора на оказание услуг, который должен содержать: – наименование исполнителя (для индивидуальных предпринимателей – фамилию, имя, отчество, сведения о государственной регистрации); – фамилию, имя, отчество потребителя; – сведения о предоставляемом номере (месте в номере); – цену номера (места в номере); – другие необходимые данные по усмотрению исполнителя. Гостиницы при оказании услуг населению в обязательном порядке должны применять контрольно-кассовые машины (ККМ) при расчетах с населением, в том числе и с иностранными физическими лицами. Если у гостиницы нет кассового аппарата, то работнику должны выдать бланк строгой отчетности – гостиничный счет по форме № 3-Г, утвержденный приказом Минфина России от 13 декабря 1993 г. № 121 «Об утверждении форм документов строгой отчетности». Бухгалтеру чаще всего приходится иметь дело с бланком строгой отчетности «Счет» (формы № 3-Г, или № 3-Гм), который заполняется при оформлении оплаты за бронь, проживание, а также за дополнительные платные услуги при отсутствии специальных талонов. Счета могут оформляться ручным или механизированным способом, один из экземпляров выдается командированному работнику. В счете фиксируется оплата за весь период проживания. Если работник досрочно выезжает из гостиницы, то на экземплярах счета делается отметка о произведенном возврате ему части денежных средств.

Если работник пользовался автостоянкой гостиницы, то оформляется квитанция по форме № 11-Г «Автостоянка», которая также является бланком строгой отчетности. На дополнительные услуги, предоставляемые гостиницей (заказ билетов в аэропорт, оплата услуг переводчика, предоставление чая, кофе по желанию проживающего), выписывается квитанция по форме № 12-Г «Квитанция на предоставление дополнительных платных услуг», тоже представляющая собой бланк строгой отчетности. Добавим, что бронирование номера в гостинице относится к дополнительным услугам, оказываемых гостиницей. То есть суммы затрат по брони  рованию номера подлежат включению в состав расходов, уменьшающих налогооблагаемую базу по налогу на прибыль (постановление ФАС Волго-Вятского округа от 24 марта 2006 г. № А28-10790/2005-233/15). Судьи рассуждали так. Согласно подпункту 12 пункта 1 статьи 264 Налогового кодекса РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы; на наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительны-ми объектами); суточные или полевое довольствие в пределах норм, утверждаемых Правительством Российской Федерации; оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы. Как установлено судом и следует из материалов дела, командировочные расходы не приняты налоговым органом для целей налогообложения, поскольку не включены в перечень таких расходов в подпункте 12 пункта 1 статьи 264 Налогового кодекса РФ. Не поименованные в этой статье затраты на заказ и возврат билетов и взимаемый при покупке билета сервисный сбор также относятся к оплате проезда работника. Бронирование номера в гостинице прямо относится к дополнительным услугам, оказываемым гостиницами. Таким образом, у налоговиков отсутствовали основания для исключения рассматриваемых расходов из состава затрат. При непредставлении (утрате) работником документов, подтверждающих осуществленные расходы по найму помещения, работодатель может принять решение о возмещении таких расходов по заявлению работника. При этом следует учесть нюансы в налогообложении (налогообложение возмещаемых расходов без предоставления оправдательных документов рассмотрено ниже). 12.3.2. Аренда квартир для командированныхИногда организации арендуют для своих сотрудников, находящихся в командировке, квартиры. Можно ли арендную плату в этом случае исключить из налогооблагаемой прибыли? Минфин России в письме от 1 августа 2005 г. № 03-03-04/1/112 отвечает на этот вопрос отрицательно. Логика чиновников такая: у организации не может быть документов, подтверждающих, что работник проживал во время командировки именно в арендованной квартире. А как известно, затраты, не подтвержденные документально, нельзя учесть при расчете налога на прибыль. Однако чиновники писали свое письмо в 2005 году. С 2006 года фирмы смогут без каких-либо возражений чиновников списывать на расходы часть арендной платы, приходящуюся на те дни, когда в квартире проживали командированные работники Дело в том, что с этого года организации смогут уменьшить налогооблагаемую прибыль на основании любых документов, так или иначе подтверждающих произведенный расход. В редакции статьи 252 Налогового кодекса РФ среди таких документов назван и приказ о командировке. Таким образом, при наличии приказа о командировке работника в тот город, в котором арендована квартира, проблем со списанием арендной платы не будет. Поспорить с инспекторами придется лишь в том случае, если фирма спишет на расходы арендную плату за те дни, когда квартира пустовала. Свою правоту предприятие может отстоять с помощью следующих аргументов. Квартира нужна, чтобы обеспечить проживание командированных сотрудников. Арендовать же квартиру на несколько дней или снимать номер в гостинице, как правило, невыгодно. Краткосрочная аренда или проживание в гостинице могут обойтись куда дороже, чем наем жилого помещения на длительный срок. Да и каждый раз подыскивать подходящее помещение в другом городе и заключать при этом новый договор – дело хлопотное и требующее дополнительных трудозатрат. Выходит, долгосрочная аренда позволяет фирме сэкономить деньги и время своих сотрудников. Поэтому затраты на такую аренду безусловно можно считать экономически оправданными. И если фирма сможет подтвердить их документами (договором, платежными поручениями и т. д.), никаких препятствий для списания арендной платы в уменьшение налогооблагаемой прибыли быть не должно. Вполне возможно, что такие доводы убедят суд и вам удастся списать на расходы всю сумму арендной платы. Надо сказать, что Минфин России действительно изменил свое мнение по этому вопросу. Так в письме от 20 июня 2006 г. № 03-03-04/1/533 чиновники указали, что расходы по содержанию квартиры, предназначенной для проживания в ней командированных работников, на основании документов, косвенно подтверждающих факт пребывания в ней данных работников во время командировки (командировочного удостоверения, проездных документов до места командировки и др.), могут быть отнесены к признаваемым при налогообложении прибыли расходам. При этом такие расходы принимаются к налоговому учету в той доле, в которой квартира использовалась для проживания в ней командированных работников. Расходы по содержанию квартиры за то время, что квартира пустовала, не могут быть признаны в целях налогообложения прибыли. 12.3.3. Расходы на проживание документально не подтвержденыЕсли, вернувшись из командировки, работник не может документально подтвердить расходы по найму жилого помещения, то возвращать деньги в полном объеме организация не должна. Многие до сих пор полагают, что фирма должна возместить неподтвержденные расходы из расчета не менее чем 12 рублей в сутки. Эта норма установлена для работников бюджетных учреждений (постановление Правительства от 2 октября 2002 г. № 729). Однако коммерческие фирмы не должны теперь ориентироваться на эти нормы. Если работодатель по своему желанию может возвратить деньги сотруднику, то размер такого возмещения нужно прописать в трудовом договоре. Тогда фирма даже сможет учесть эти выплаты при расчете базы по налогу на прибыль на основании пункта 25 статьи 255 Налогового кодекса РФ. 12.4. Прочие расходы в командировкеСтатьей 168 Трудового кодекса РФ определено, что все иные командировочные расходы, произведенные работником, возмещаются работодателем только с его разрешения или ведома. К таким расходам при командировках на территории России можно отнести: – расходы по оплате услуг связи; – дополнительные услуги, связанные с наймом жилья (в том числе бронирование номера); – расходы на получение и регистрацию заграничного паспорта; – расходы на получение визы; – сборы за услуги аэропортов; – комиссионные сборы; – расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту; – другие расходы. Среди наиболее часто встречающихся прочих расходов, связанных с командировками, следует выделить затраты на проведение телефонных переговоров. К авансовому отчету, составленному по возвращении из командировки, работник может приложить счет телефонной станции или гостиницы, где указаны телефонные номера, по которым звонил командированный работник. Если указаны номера, закрепленные за организацией, это подтвердит производственную направленность затрат. Целесообразность и производственная направленность могут быть подтверждены резолюцией руководителя на служебной записке работника и приложенных документах (договоры, доверенности, информационные письма и другие документы, в которых указаны соответствующие телефонные номера). Организации имеют право самостоятельно своими локальными нормативными актами (например, приказом) устанавливать конкретные размеры возмещения командировочных расходов. 12.4.1. Оплата услуг связиКомандированные лица нередко несут расходы по оплате телефонных переговоров. При этом телефонные переговоры являются затратами, вполне отчуждаемыми от гостиничных услуг, так как они не являются услугами по обеспечению проживания. Подпунктом 25 пункта 1 статьи 264 Налогового кодекса РФ предусмотрено включение в состав прочих расходов, связанных с производством и реализацией, расходов налогоплательщика на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы). Таким образом, если командированное лицо сможет подтвердить производственную направленность осуществленных переговоров, а также подтвердить их документально (например, квитанцией из гостиницы с распечаткой телефонных номеров), то оплату указанных расходов организация вправе включить в налоговую базу для исчисления налога на прибыль. 12.4.2. Иные дополнительные расходыВ командировке сотрудника могут ожидать дополнительные расходы. Ну, скажем, если в поездку отправляется директор компании, то не исключено, что он летит первым классом и пользуется услугами VIP-зала в аэропорту, тратится на ресторан и мини-бар в отеле. Возникает вопрос, могут ли такие затраты быть компенсированы сотруднику? Обычно сотруднику такие расходы не оплачивают. А если и их компенсирует, то налогооблагаемые доходы такие траты по понятным причинам не уменьшают. Ведь в соответствии с пунктом 29 статьи 270 Налогового кодекса РФ расходы, произведенные в пользу работников, при налогообложении не учитываются. 12.5. Бухгалтерский учет командировочных расходовКаждая организация (кроме кредитных и бюджетных) обязана вести учет хозяйственной деятельности методом двойной записи на счетах, предусмотренных Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31 октября 2000 г. № 94н (далее – План счетов бухгалтерского учета). При этом организации также следует руководствоваться Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, также утвержденной названным приказом Минфина России № 94н (далее – Инструкция по применению плана счетов). Следует отметить, что Инструкция по применению плана счетов устанавливает лишь единые подходы к применению Плана счетов бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. На основе Плана счетов бухгалтерского учета и Инструкции по применению плана счетов организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета. При этом субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из управленческих требований, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Согласно приведенным выше документам бухгалтерский учет расчетов с работниками по суммам, выданным на командировочные расходы, ведется на счете 71 «Расчеты с подотчетными лицами». Источник списания командировочных расходов зависит от цели и характера командировки. Так, источниками списания расходов на служебные командировки могут быть: – первоначальная стоимость приобретенных товарно-материальных ценностей, если командировка была связана с их приобретением; – себестоимость продукции (работ, услуг), если командировка связана с текущей деятельностью организации; – капитальные вложения, если командировка связана с осуществлением инвестиционной деятельности или строительством; – расходы будущих периодов с последующим равномерным списанием на себестоимость, если командировка связана с открытием нового производства, новых направлений работы, продвижением на рынок новых видов услуг, товаров, продукции и т. п.; – прибыль, остающаяся в распоряжении организации, если командировка связана с иными непроизводственными целями. При этом источники списания командировочных расходов будут отражаться на следующих счетах бухгалтерского учета: – 01 «Основные средства»; – 07 «Оборудование к установке»; – 08 «Вложения во внеоборотные активы»; – 10 «Материалы»; – 20 «Основное производство»; – 23 «Вспомогательные производства»; – 25 «Общепроизводственные расходы»; – 26 «Общехозяйственные расходы»; – 29 «Обслуживающие производства и хозяйства»; – 44 «Расходы на продажу»; – 91 «Прочие доходы и расходы» и др. Следует отметить, что предприятие обязано вести аналитический учет по счету 71 «Расчеты с подотчетными лицами» по каждой сумме, выданной в подотчет. Командировочные расходы работника отражаются в сумме фактически понесенных и документально подтвержденных расходов по кредиту счета 71 «Расчеты с подотчетными лицами» и по дебету счетов бухгалтерского учета (в зависимости от характера и целей командировки). Учет наличных денежных средств, выдаваемых работнику в качестве аванса и получаемых от работника, отражается на счете 50 «Касса». В течение трех дней по возвращении из служебной командировки работник обязан представить в бухгалтерию предприятия авансовый отчет (форма № АО-1) об израсходованных в связи с командировкой суммах и произвести окончательный расчет по ним (п. 11 Порядка ведения кассовых операций). В случае если указанная в авансовом отчете сумма расходов, понесенных в связи с командировкой, оказывается больше, чем выданный на командировку аванс, то недостающая сумма должна быть выплачена работнику из кассы предприятия по расходному ордеру. Если фактически израсходованная сумма меньше выданного на командировочные расходы аванса, работник обязан вернуть ее в кассу предприятия. В ситуациях, когда работник не представил в установленный срок авансовый отчет по командировочным расходам, а также не произвел возврат неизрасходованных сумм, возникает долг работника перед предприятием. В соответствии со статьей 137 Трудового кодекса РФ работодатель может сделать распоряжение об удержании из заработной платы работника своевременно не возвращенного аванса при условии, что работник не оспаривает основание и размер удержания. Распоряжение об удержании производится не позднее одного месяца со дня окончания срока, установленного для возвращения аванса (представления отчета по израсходованным средствам). Если работник оспаривает наличие задолженности перед предприятием или срок для принятия решения об удержании пропущен, соответствующие суммы могут быть взысканы с работника только через суд. При желании работника добровольно возвратить образовавшуюся задолженность необходимо обратить внимание на следующее. Статьей 138 Трудового кодекса РФ установлено, что при каждой выплате заработной платы общий размер всех удержаний не может превышать 20 процентов от суммы заработной платы, причитающейся к выплате работнику. И только при удержаниях, производимых на основании двух и более исполнительных документов, размер удержаний может быть увеличен до 50 процентов от суммы, причитающейся к выплате. В этом случае работнику следует предложить при получении заработной платы самому внести соответствующую сумму в кассу предприятия. Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работников). Расходы по командировкам признаются затратами, связанными с управлением производством, и соответственно формируют расходы по обычным видам деятельности. Признание командировочных расходов расходами, произведенными организацией в соответствии с правилами формирования в бухгалтерском учете информации о расходах коммерческих организаций, осуществляется на основании Положения по бухгалтерскому учету «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 г. № 33н (далее – ПБУ 10/99). Так, в отношении расходов на служебные командировки все условия признания расхода в учете выполняются только при возвращении работника из командировки и сдаче авансового отчета. В бухгалтерском учете расходы по командировке, приходящейся как на предыдущий, так и на текущий отчетные периоды, признаются в учете полностью в отчетном периоде, в котором авансовый отчет утвержден руководителем организации. Командировки, связанные с приобретением оборудования, нематериальных активов и материалов. В процессе осуществления финансово-хозяйственной деятельности предприятия иногда несут затраты на командировки, целью которых является приобретение оборудования, нематериальных активов и материалов. Такие командировки также считаются служебными, однако их отражение в бухгалтерском учете имеет некоторые особенности. В соответствии с пунктом 8 Положения по бухгалтерскому учету «Учет основных средств», утвержденного приказом Минфина России от 30 марта 2001 г. № 26н (далее – ПБУ 6/01), первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). При этом под фактическими затратами понимаются любые затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, в том числе и командировочные расходы. Аналогичным образом формируется фактическая себестоимость материально-производственных запасов. Об этом сказано в пункте 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов», утвержденного приказом Минфина России от 9 июня 2001 г. № 44н (далее – ПБУ 5/01). Что касается нематериальных активов, то они принимаются к учету по первоначальной стоимости, которая формируется из всех фактических расходов на приобретение нематериального актива, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Это отмечено в пункте 6 Положения по бухгалтерскому учету «Учет нематериальных активов», утвержденного приказом Минфина России от 16 октября 2000 г. № 91н (далее – ПБУ 14/2000). Таким образом, вышеуказанные командировочные расходы будут относиться на увеличение балансовой стоимости приобретенного оборудования, нематериальных активов или материалов. Списание на издержки производства и обращения приобретенного оборудования и нематериальных активов производится через суммы амортизации. Если командировка связана с приобретением материалов, то затраты на эту командировку будут относиться на стоимость материалов и включаться в себестоимость продукции (работ, услуг) по мере использования материалов в производственных целях. 12.6. Особенности учета командировочных в различных ситуациях12.6.1. Однодневная командировка: платить суточные или не платитьЕсли срок командировки составляет один день, то есть сотрудники возвращаются в тот же день, что и уехали, нужно ли им платить за этот единственный день суточные? Нет, не нужно. Во-первых, при служебных поездках в местность, откуда командированный работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются. Об этом сказано в пункте 15 Инструкции «О служебных командировках в пределах СССР» (утверждена Минфином СССР, Госкомтрудом СССР и ВЦСПС от 7 апреля 1988 г. № 62). Во-вторых, по мнению Верховного Суда РФ, суточные имеют своей целью покрытие личных расходов работника на срок служебной командировки при условии проживания вне места постоянного жительства более 24 часов (решение от 4 марта 2005 г. № ГКПИ05-147). Поэтому, если работник ежедневно возвращается из командировки домой, суточные не нужны. Другой вопрос, что руководитель фирмы может предусмотреть выплату суточных при однодневных командировках в коллективном договоре (ст. 168 Трудового кодекса РФ). В этом случае суммы суточных будут уменьшать налог на прибыль (подп. 12 п. 1 ст. 264 Налогового кодекса РФ). 12.6.2. Командировка, которая так и не состояласьИногда бывает, что командировка по каким-то причинам срывается. Между тем, деньги могут быть к этому моменту потрачены: куплены билеты, проплачена бронь гостиницы, получены визы и т. д. И если, сдав билеты, хотя бы часть денег можно вернуть, то пошлины за получение визы обратно получить нельзя. В бухгалтерском учете такие затраты включают в состав прочих расходов (п. 12 ПБУ 10/99). Чтобы учесть расходы на несостоявшуюся командировку, в налоговом учете необходимо, чтобы они были экономически оправданными и подтверждены документами. То есть фирме придется позаботиться о том, чтобы доказать, что расходы по отмененной командировке были связаны с получением прибыли. Скажем, штраф, который обычно удерживают при возврате билетов, можно считать неустойкой за нарушение договора перевозки. А такие штрафы включаются в состав внереализационных расходов на основании подпункта 13 пункта 1 статьи 265 Налогового кодекса. Правда, налоговики могут с таким подходом не согласиться. Подтверждает указанные расходы билет, который выписывают на сумму штрафа. А вот включить в расходы стоимость виз при отмене загранкомандировки, не удастся. По мнению Минфина России, высказанному в письме от 6 мая 2006 г. № 03-03-04/2/134, хотя статья 264 Налогового кодекса РФ позволяет списать на расходы стоимость виз по командировкам, любой расход должен быть обоснован. Если же командировка отменена, то независимо от причины расходы по ее подготовке обоснованными считать нельзя. 12.6.3. Задержки в командировкеЕсли сотрудника командируют в северные районы или на Дальний Восток, то командировка может затянуться. Ну, скажем, по причине нелетной погоды. В этом случае организация должна возместить работнику затраты на оплату гостиницы и выплатить суточные. Причем эти расходы будут учитываться при налогообложении прибыли на основании подпункта 6 пункта 2 статьи 265 Налогового кодекса РФ. В бухгалтерском учете их отражают как прочие расходы (п. 13 ПБУ 10/99). Правда, если сотрудник, скажем, забыл привезти документы, подтверждающие причины форс-мажорных обстоятельств, то лучше оформить продление командировки. Для этого достаточно издать соответствующий приказ. Конечно, в этом случае в командировочном удостоверении должны быть проставлены отметки той датой, когда сотрудник действительно поедет обратно. Тогда все дополнительные траты сотрудника плюс суточные будут учтены как расходы на командировку. В бухучете делают записи: ДЕБЕТ 20 (26, 10, 08…) КРЕДИТ 71 – списаны расходы по командировке. Если по каким-либо причинам сделать это не удастся, можно обосновать расходы только приказом о продлении и билетами. И если возникнут претензии со стороны проверяющих, можно будет сослаться на письмо Минфина России от 6 декабря 2002 г. № 16-00-16/158. В нем сказано, что для подтверждения командировки достаточно наличия только одного приказа. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||