|

||||

|

|

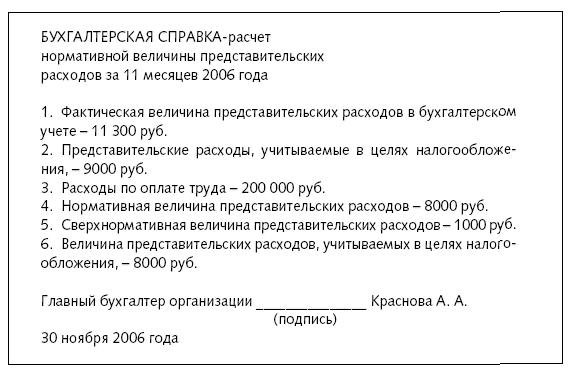

ГЛАВА13Представительские расходы Представительские расходы – это затраты организации, связанные с ее коммерческой деятельностью, по приему и обслуживанию представителей других организаций и учреждений (включая иностранных), прибывших для переговоров с целью установления и поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседания совета (правления) организации и ревизионной комиссии. В бухгалтерском учете не установлено никаких ограничений по видам и размерам представительских расходов. Они включаются в состав расходов по обычным видам деятельности и признаются в том отчетном периоде, в котором возникли, независимо от времени фактической оплаты. Представительские расходы могут быть учтены в составе расходов по обычным видам деятельности предприятия (п. 5–8 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 г. № 33). В этом случае представительские расходы являются текущими и учитываются на счетах 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» в корреспонденции со счетами: 60 «Расчеты с поставщиками и подрядчиками»; 71 «Расчеты с подотчетными лицами»; 76 «Расчеты с разными дебиторами и кредиторами». В некоторых случаях представительские расходы могут быть отнесены на капитальные вложения, если они связаны с капитальным строительством, модернизацией, реконструкцией, приобретением основных средств или нематериальных активов. В этом случае они будут отражаться по дебету счета 08 «Вложения во внеоборотные активы» и включаться в первоначальную стоимость основных средств или нематериальных активов. Или же представительские расходы могут быть включены в состав прочих операционных расходов, если они связаны с продажей основных средств, нематериальных активов или ценных бумаг. В этом случае сумма указанных расходов будет списана в дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы». Если для проведения представительского мероприятия приобретаются материально-производственные запасы (продукты), то сначала их следует отразить на счете 10 «Материалы» или на счете 15 «Заготовление и приобретение МПЗ» в зависимости от выбранной учетной политики. По мере использования приобретенных ценностей их стоимость списывается со счета 10 на счет учета затрат (26 или 44). Согласно Налоговому кодексу РФ представительские расходы делятся на две группы. Первые из них связаны с приемом (обслуживанием) представителей других организацией, прибывших на переговоры. А вторая группа – с приемом (обслуживанием) членов руководящего органа организации, прибывших на его заседание. 13.1. Что включается в состав представительских расходов?В состав представительских расходов включаются четыре вида затрат предприятия (п. 2 ст. 264 Налогового кодекса РФ). Рассмотрим их подробнее. 13.1.1. Расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия)Расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для контрагентов, а также для официальных лиц принимающей организации, которые участвуют в приеме, включаются в состав представительских расходов. Кроме того, по мнению налоговиков, в состав расходов на проведение официального приема включаются только те расходы, которые непосредственно связаны с организацией питания. Следовательно, все остальные расходы не учитываются в составе представительских расходов. Речь в данном случае идет о следующих расходах: – на аренду помещения; – на его оформление и украшение; – на оборудование стендов, проекторов и т. д. Такая позиция изложена в письме Департамента налоговой политики Минфина России от 12 марта 2003 г. № 07-02-03/29. Добавим, что, по мнению Минфина России, расходы на завтраки, обеды и ужины во время приема делегации, не носящие официального характера, должны оплачиваться представителями делегаций прибывших на переговоры за счет суточных, выплачиваемых при командировании сотрудников, либо за счет собственных средств организации (письмо от 5 апреля 2005 г. № 03-03-01-04/1/157). И еще: расходы, связанные с приемом представителей филиалов и работников общества, прибывших для решения производственных вопросов, не соответствуют расходам, установленным пунктом 2 статьи 264 главы 25 Налогового кодекса Российской Федерации, и, следовательно, не подлежат включению в состав представительских расходов. 13.1.2. Расходы на транспортное обслуживаниеДоставка гостей к месту проведения представительского мероприятия или заседания руководящего органа и обратно также учитывается по статье представительских расходов. Если гости будут встречены в аэропорту и на вокзале, а затем доставлены в гостиницу, то расходы на такси нельзя отнести на уменьшение налогооблагаемой прибыли. Ведь в главе 25 Налогового кодекса РФ четко сказано о транспортировке «к месту проведения представительского мероприятия и обратно». 13.1.3. Расходы на буфетное обслуживание во время переговоровВ буфетное обслуживание включается, как правило, предложение участникам во время кратковременных перерывов на переговорах чая, кофе, минеральной воды, соков и т. д. Согласно письму Минфина от 16 августа 2006 г. № 03-03-04/4/136 расходы на приобретение продуктов питания, в том числе спиртных напитков, для организации официального приема иностранной делегации, проводимого в целях установления и (или) поддержания взаимного сотрудничества, могут быть учтены в составе представительских расходов. Правда, тут же чиновники оговорились, указанные расходы должны соответствовать критериям, установленным в пункте 1 статьи 252 Налогового кодекса РФ. Судебная практика в отношении вопросов, связанных с отнесением расходов на алкогольную продукцию к представительским расходам, в большинстве случаев на стороне налогоплательщиков. Дело в том, что пункт 2 статьи 264 Налогового кодекса РФ не определяет перечень продуктов и напитков, которые не могут включаться в состав таких расходов. В качестве примера можно привести постановления ФАС Поволжского округа от 1 февраля 2005 г. № А57-1209/04-16, ФАС Северо-Западного округа от 31 мая 2004 г. № А56-34683/03, от 12 мая 2005 г. № А56-24907/04, от 11 августа 2006 г. по делу № А33-26560/04-С3-Ф02-3935/06-С1/А33-26560/04-С3-Ф02-4272/06-С1. 13.1.4. Оплата услуг переводчиков, не состоящих в штате принимающейорганизации, по обеспечению перевода во время проведения представительских мероприятий Указанные расходы уменьшают налоговую базу по налогу на прибыль (подп. 22 п. 1 ст. 264 Налогового кодекса РФ). Но только в том случае, если приглашение гостей напрямую связано с деятельностью организации и способствует увеличению ее будущих доходов. 13.2. Спорные представительские расходыДля целей налогообложения прибыли состав представительских расходов является закрытым. Это значит, что при расчете налога на прибыль не учитываются расходы принимающей стороны на: – оплату услуг по оформлению виз, проезда железнодорожным или авиационным транспортом представителей другой организации или совета директоров; – оплату их проживания во время проведения переговоров или заседания совета директоров в гостиницах или в арендованных квартирах; – на организацию развлечения, отдыха, профилактики и лечения заболеваний; – на приобретение цветов, подарков и сувениров для участников приема (письмо УМНС РФ по г. Москве от 22 января 2004 г. № 26–08/4777); – на обслуживание участников, которые прибыли на заседание ревизионной комиссии; – на проведение мероприятий по празднованию памятных дат, имеющих отношение как к предприятию, так и к его сотрудникам; – на проведение корпоративных вечеринок. В некоторых случаях налогоплательщикам, правда, удавалось оспорить это мнение налоговиков. Например, ФАС Северо-Западного округа в постановлении от 17 мая 2004 г. № А56-21571/03 встал на сторону налогоплательщиков. Он согласился с доводами истца о том, что организация может включить в состав представительских расходов затраты по оплате проживания участников официального приема. Представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, при соблюдении порядка, установленного пунктом 2 статьи 264 Налогового кодекса РФ, уменьшают налогооблагаемую базу (постановление ФАС Северо-Западного округа от 27 января 2006 г. № А42-8823/04-28). Из материалов дела следует, что состоялись переговоры между представителями налогоплательщика и иностранной организации по вопросам делового сотрудничества в рамках договора на оказание консультационных услуг (реструктуризация операционной деятельности, изменение организационной структуры с целью повышения эффективности сокращения затрат и развития производства). Доводы налоговой инспекции об оказании консультационных услуг не основаны на материалах дела. В материалах дела нет доказательств, свидетельствующих о том, что налогоплательщик оплачивал оказанные ему иностранной организацией консультационные услуги по вопросам реструктуризации операционной деятельности. В представленных документах не отражены какие-либо обстоятельства, свидетельствующие о фактическом оказании налогоплательщику информационных или консультационных услуг. В данном случае затраты налогоплательщика связаны с проведением официальной встречи представителей названной организации, что подтверждается приказом об организации приема, актом о проведении мероприятия, заказом-счетом. Налоговый орган также не отрицает, что спорные затраты понесены налогоплательщиком в связи с официальным приемом представителей иностранной организации. Следовательно, в силу подпункта 22 пункта 1 и пункта 2 статьи 264 Налогового кодекса РФ данные затраты относятся к представительским расходам, учитываемым при налогообложении прибыли. А вот еще один пример. Так, ФАС Московского округа в постановлении от 23 декабря 2004 г. по делу № КА-А40/12097-04 прямо указал, что из содержания статьи 264 Налогового кодекса РФ вытекает, что расходы на гостиничное обслуживание (проживание и питание) представителей других организаций, участвующих в переговорах, официальных приемах, относятся к представительским расходам. Аналогичное решение приняли ФАС Уральского округа в постановлении от 8 ноября 2005 г. по делу № Ф09-4994/05-С7, ФАС Северо-Западного округа в постановлении от 17 мая 2004 г. по делу № А56-21571/03. Из последнего постановления можно заключить, что организация должна сообщить другой стороне, что она гарантирует проживание и питание прибывших членов делегации (для исключения возможности учета данных расходов одновременно каждой из сторон). Нередко помещения, предназначенные для переговоров, украшаются цветами. Как видно, в статье 264 Налогового кодекса РФ о цветах ничего не говорится. И это дало возможность УМНС России по г. Москве в письме от 22 января 2004 г. № 26–08/4777 утверждать, что расходы на приобретение цветов с целью оформления помещений организации для проведения официального приема лиц, участвующих в переговорах, не являются экономически оправданными, в связи с чем не учитываются для целей налогообложения прибыли как не соответствующие требованиям пункта 1 статьи 252 Налогового кодекса РФ. Однако не все так считают. Например, ФАС Восточно-Сибирского округа в постановлении от 2 марта 2004 г. по делу № А33-3361/03-С3н-Ф02-355/04-С1 и ФАС Поволжского округа в постановлении от 1 февраля 2005 г. по делу № А57-1209/04-16 высказали противоположную точку зрения. Поэтому те расходы, которые не указаны в пункте 2 статьи 264 Налогового кодекса РФ, не уменьшают налогооблагаемую прибыль предприятия в составе представительских расходов. Дополнительные расходы по организации банкета (скажем, на покупку цветов для участников, на оформление помещения) нельзя учесть при расчете налога на прибыль. Зато можно несколько иначе оформить документально и включить в состав расходов. Например, можно поручить организацию приема специализированной фирме. При этом необходимо достичь договоренности о том, что стоимость цветов и подарков будет распределена между стоимостью банкетных блюд и напитков. В этом случае никаких претензий со стороны налоговых органов не будет. Кроме того, аренда помещения может быть учтена в соответствии с подпунктом 10 пункта 1 статьи 264 Налогового кодекса РФ как платежи за арендуемое имущество. При этом никаких ограничений по целям аренды в этом пункте нет. Значит, по нему можно провести и расходы на аренду помещений для проведения представительских встреч. Еще один случай, на который хотелось бы обратить внимание. Речь идет о том, когда отмечают юбилей фирмы либо какие-либо достижения (открытие нового офиса и т. п.). Понятно, что на такие мероприятия приглашают и контрагентов. Это всегда события, которые позволяют дополнительно напомнить потенциальным клиентам о существовании организации, привлечь их внимание, в результате чего возможно завязывание новых контактов, возобновление утраченных связей, получение новых заказов и т. д., что однозначно положительно отразится на производственной деятельности налогоплательщика. Налоговики, как правило, считают, что затраты, связанные с празднованием, не являются представительскими и не могут относиться на расходы. Арбитражная практика по этому поводу противоречивая. Так некоторые суды согласились с тем, что указанные расходы учитываются при налогообложении в составе представительских. В качестве примера можно привести ФАС Уральского округа в постановлении от 22 сентября 2003 г. по делу № Ф09-3057/03-АК, ФАС Московского округа в постановлении от 23 декабря 2004 г. по делу № КА-А40/12097-04, ФАС Северо-Западного округа в постановлении от 24 ноября 2003 г. по делу № А56-13169/02. А вот ФАС Поволжского округа в постановлении от 16 марта 2005 г. по делу № А57-8066/03-5 с коллегами не согласился. Судьи отметили, что такие расходы признаются представительскими, но не в полном объеме. Дело заключалось в том, что организация провела преддоговорную встречу с участием двенадцати человек приглашенных, а также банкет и культурную программу в честь десятилетия своей организации с участием 150 человек (включая участников преддоговорной встречи – 12 человек). Суд решил, что представительскими данные расходы следует признать лишь в отношении тех двенадцати человек, приглашенных (из 150 человек) на юбилей организации, которые одновременно являлись приглашенными на преддоговорную встречу. Относительно остальной части приглашенных на празднование десятилетия организации (138 человек) расходы представительскими признаны не были. Как указывалось выше, к представительским расходам относятся расходы налогоплательщика на официальный прием представителей других организаций независимо от места проведения указанных мероприятий. Именно поэтому представительские расходы могут возникнуть и в ходе командировки сотрудников самой организации, если прием и переговоры проводились в месте назначения (постановление ФАС Дальневосточного округа от 20 февраля 2003 г. по делу № Ф03-А51/03-2/120), и при проведении переговоров в ресторанах, кафе и т. п. (постановление ФАС Московского округа от 12 сентября 2005 г. по делу № КА-А40/8426-05). А также в ходе проведения переговоров на территории, являющейся местом массового туризма. Особенно если у организации нет подходящих помещений, пригодных для приема делегаций потенциальных контрагентов, ведения переговоров и заключения сделок, а по результатам поездки были заключены взаимовыгодные договоры о купле-продаже (постановление ФАС СевероЗападного округа от 7 июня 2004 г. по делу № А05-14160/03-13). Только не нужно, естественно, покупать туристические путевки – ведь они будут свидетельствовать об организации отдыха и развлечений. Организации несут расходы не только на заседания совета директоров, но и на проведение общего собрания акционеров. Являются ли такие расходы представительскими? Ответ будет зависеть от того, можно ли считать общее собрание акционеров «иным руководящим органом» организации. В соответствии со статьей 47 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» отчетное собрание акционеров является высшим органом управления обществом. На собрании акционеров согласно статье 48 названного закона решаются организационные вопросы, в том числе об избрании совета директоров, ревизионной комиссии, утверждении аудитора, иные вопросы, отнесенные к компетенции общего собрания акционеров. Учитывая, что общее собрание акционеров подпадает под определение иного руководящего органа налогоплательщика, указанного в пункте 2 статьи 264 Налогового кодекса РФ, а перечень затрат, которые могут быть отнесены к представительским расходам, законодателем не регламентирован, организации могут относить данные расходы к расходам, учитываемым в целях налогообложения прибыли. Так решил ФАС Уральского округа в постановлении от 3 марта 2005 г. по делу № Ф09-529/05-АК. Иногда бухгалтер относит к представительским расходам затраты на чай, кофе, коньяк, приобретенные для руководителя и сотрудников организации. При этом главным аргументом для него является тот факт, что эти продукты используются не только работниками предприятия, но и для угощения представителей других организаций. Учтите, что подобные расходы не указаны в пункте 2 статьи 264 Налогового кодекса РФ. А, следовательно, не могут быть учтены при расчете налога на прибыль. 13.3. Порядок признания представительских расходовВ налоговом учете представительские расходы относятся к прочим расходам, связанным с производством и реализацией (п. 2 ст. 264 Налогового кодекса РФ). Такие затраты включаются в состав косвенных расходов, которые в полном объеме уменьшают доходы от производства и реализации текущего отчетного (налогового) периода (п. 2 ст. 318 Налогового кодекса РФ). Порядок признания представительских расходов в целях налогообложения зависит от того, каким методом организация признает доходы и расходы – методом начисления или кассовым методом. При методе начисления дата признания представительских расходов – это день утверждения Акта о списании представительских расходов на официальный прием представителей. При кассовом методе доходы и расходы учитываются для целей исчисления налога на прибыль в том периоде, когда они были фактически оплачены (ст. 273 Налогового кодекса РФ). Учтите, что использовать этот метод могут только те организации, у которых сумма выручки от реализации товаров, работ, услуг за предыдущие четыре квартала не превысила в среднем 1 000 000 руб. за каждый квартал. Представительские расходы, перечисленные в пункте 2 статьи 264 Налогового кодекса РФ, включаются в состав расходов организации в целях налогообложения независимо от следующих условий: 1) место проведения приема представителей других организаций или заседание совета директоров. Прием или заседание может проводиться в том месте, где расположена принимающая организации, или в любом другом месте (в другом городе, в другой стране). При этом необходимо решать вопросы безопасности участников приема и технического обеспечения встречи; 2) количество участников и их состав как со стороны принимающей, так и со стороны контрагента. Организация самостоятельно определяет состав участников встречи; 3) конечный результат переговоров, то есть не имеет значения, подписан или не подписан договор по результатам встречи. В случае спора с налоговиками судьи обычно встают на сторону налогоплательщиков (например, постановление ФАС Уральского округа от 17 июня 2004 г. № Ф09-2441/04-АК); 4) цель переговоров. На официальном приеме могут решаться вопросы о реализации продукции (работ, услуг), о приобретении товаров (работ, услуг), совместной деятельности, слиянии предприятии и т. д. В подпункте 22 пункта 1 статьи 264 Налогового кодекса РФ речь идет о представительских расходах, которые связаны «с официальным приемом и обслуживанием представителей других организаций». К сожалению, законодатели не учли, что организация может проводить переговоры не только с представителями других организаций, но и с индивидуальными предпринимателями. На наш взгляд, если расходы на переговоры с предпринимателем удовлетворяют общим требованиям, установленным налоговым законодательством в отношении представительских расходов, то их можно учесть при расчете налога на прибыль. 13.4. Норматив представительских расходовПредставительские расходы являются нормируемыми расходами. Это значит, что при расчете налога на прибыль за отчетный (налоговый) период организация может учесть эти расходы в размере, который не превышает 4 процента от расходов на оплату труда предприятия за этот период. Расходы и доходы при расчете налога на прибыль учитываются нарастающим итогом в течение года. Поэтому бухгалтеру необходимо пересчитывать сумму расходов, которая укладывается в установленный норматив. Делать это можно ежемесячно тем организациям, которые уплачивают ежемесячные авансовые платежи, или ежеквартально – тем предприятиям, которые перечисляют ежеквартальные авансовые платежи по налогу на прибыль. Так как в налоговом учете нормируемые расходы учитываются не в полной сумме, то в бухгалтерском учете затраты оказываются выше, чем в налоговом. В то же время расходы, не учтенные в одном отчетном периоде, могут быть признаны в другом отчетном периоде. Сумма сверхнормативных представительских расходов представляет собой постоянную разницу (п. 4 ПБУ 18/02). Возникшую постоянную разницу можно учитывать как на отдельном субсчете к счету учета затрат, или же отражать обособленно в регистрах аналитического учета. В первом случае к счету учета затрат открывается два субсчета. Например: – Субсчет 1 «Расходы, учитываемые в целях налогообложения»; – Субсчет 2 «Расходы, не учитываемые в целях налогообложения». Во втором случае сумма представительских расходов полностью отражается на синтетическом счете без применения субсчетов. На основании постоянной разницы организация обязана формировать постоянные налоговые обязательства. Такое требование установлено пунктом 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), которое утверждено приказом Минфина России от 19 ноября 2002 г. № 114н. Если постоянная разница возникает в течение отчетного года, то в последующие периоды указанная сумма расходов может уложиться в установленный лимит. В этом случае начисленное постоянное налоговое обязательство необходимо уменьшить или вовсе списать. Представительские расходы в пределах установленных лимитов могут учитываться при расчете налога на прибыль на основании тех же первичных документов, на основании которых они были приняты к бухгалтерскому учету. В том случае, если сумма представительских расходов в бухгалтерском учете превышает лимит, установленный для целей налогообложения, бухгалтеру необходимо составить еще один документ – бухгалтерскую справку. В ней нужно рассчитать сумму представительских расходов, которая может быть учтена при расчете налога на прибыль.

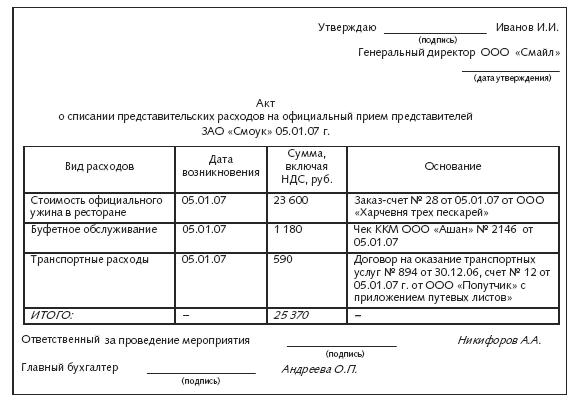

13.5. Документальное оформлениеВ соответствии с пунктом 1 статьи 252 Налогового кодекса РФ расходами признаются экономически обоснованные и документально подтвержденные затраты, которые были осуществлены организацией. Под документально подтвержденными расходами понимаются затраты, заверенные документами, которые оформлены в соответствии с законодательством РФ. Поэтому оформлению документов на представительские расходы бухгалтер должен уделить особое внимание. Речь идет как о внутренних распорядительных документах, так и о внешних первичных документах (счета-фактуры, накладные, акты, товарные чеки и т. д.). Действующие нормативно-правовые акты не содержат конкретного перечня документов, которые необходимо оформить для включения представительских расходов в общие затраты. Поэтому организации вправе самостоятельно определить порядок расходования средств по данной статье, их документального оформления и контроля. 13.5.1. Внутренняя документацияПредставительские расходы оформляются следующими внутренними организационно-распорядительными документами. 1. Приказ руководителя организации об осуществлении расходов на указанные цели. 2. Программа мероприятий, состав делегации с указанием должностей с приглашенной стороны. 3. Список представителей организации, которые принимают участие в переговорах или в заседаниях руководящего органа. 4. Перечень должностных лиц организации, которые имеют право получать под отчет средства на проведение представительских мероприятий. 5. Порядок выдачи под отчет средств на представительские мероприятия. 6. Смета представительских расходов. В ней следует указать предполагаемую величину расходов с разбивкой по конкретным статьям расходов. Кроме того, необходимо определить лицо, которое будет отвечать за прием делегации и за все произведенные расходы. 7. Акт (отчетом) об осуществлении представительских расходов. Этот документ должен быть подписан руководителем организации. В нем должны быть указаны суммы фактически произведенных представительских расходов, а также даны ссылки на документы, подтверждающие произведенные расходы. 8. Отчет об израсходованных сувенирах или образцах готовой продукции с указанием – что, кому и сколько вручено. 9. Меню, утвержденное директором столовой, если обед предоставлялся столовой предприятия. Калькуляция должна составляться без наценки. 10. Авансовый отчет с приложением подлинников соответствующих первичных документов: чеки ККМ и товарные чеки с подробной расшифровкой вида и количества товарно-материальных ценностей, счета из ресторана, накладные, счета-фактуры, торгово-закупочные акты и т. д. Перечисленные выше документы составляются под конкретное мероприятие. Все они, за исключением авансового отчета, не имеют унифицированных форм. Поэтому эти документы организация должна разработать самостоятельно. При этом ей следует учитывать, что бухгалтерские документы должны содержать обязательные реквизиты, о которых идет речь в статье 9 Закона о бухгалтерском учете. Напомним эти реквизиты: – название документа; – дату составления; – наименование организации, от которой составлен документ; – содержание хозяйственной операции; – измерители хозяйственной операции в натуральном и денежном выражении; – наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; – личные подписи указанных лиц. Кроме того, в этих документах необходимо отразить следующую информацию: – дату деловой встречи или приема; – место проведения этого мероприятия; – программу мероприятий; – состав участников со стороны организации и представителей другой организации; – цель проведения мероприятия; – сумму предполагаемых расходов. По мнению налоговых органов, если организация имеет в наличии все перечисленные выше подтверждающие документы, то расходы на проведение встречи с организацией-партнером по бизнесу могут быть признаны представительскими расходами для целей налогового учета. Даже если в акте не указаны фамилии, имена и отчества присутствующих представителей организации-партнера. Обратите внимание! Цель официальных приемов должна быть приведена в соответствии с теми формулировками, которые приведены в пункте 2 статьи 264 Налогового кодекса РФ. Например, цели проведения официального приема могут быть следующие. 1. Обсуждение вопросов об исправлении недочетов в работах по существующим контрактам. 2. Обсуждение вопросов о финансировании работ по существующим контрактам или об увеличении объемов финансирования по этим контрактам. 3. Обсуждение вопроса о заключении новых контрактов. 4. Обсуждение технических аспектов существующих и предполагаемых контрактов (технические термины и т. д.). Эти формулировки в качестве типовых, а также другие технические аспекты встречи рекомендуется отражать во всех внутренних документах организации: в приказе на организацию официального приема, в программе проведения встречи, в отчете о проведенных переговорах. Желательно, чтобы формулировка «проведение переговоров» фигурировала и в первичных документах по представительским расходам, которые организация получит от контрагентов. Для включения представительских расходов в состав затрат по обычным видам деятельности, необходимо, чтобы прослеживалась взаимосвязь между официальным приемом и деятельностью предприятия. Это может быть подтверждено: – заключенными договорами; – подписанными контрактами, протоколами о намерениях; – деловой перепиской. Итогом заседания совета, общего собрания акционеров, правления должно быть принятие решения или протокола. Нередко у бухгалтеров возникает вопрос: в каком размере можно учесть представительские расходы, если фактические затраты отличаются от запланированных? Мнение налоговиков по этому вопросу следующее. Если фактические затраты будут меньше, чем те, которые предусмотрены программой, то в расходах можно учесть фактические затраты. Но если фактические расходы превысят запланированные, то прибыль можно уменьшить только на сумму запланированных расходов. На наш взгляд, такая позиция не является верной. В соответствии с пунктом 42 статьи 270 Налогового кодекса РФ на представительские расходы может быть потрачено не более 4 процентов от расходов на оплату труда за тот налоговый (отчетный) период, в котором произведены представительские расходы. Поэтому отнесение затрат к представительским расходам зависит от соблюдения этого лимита. Никаких других ограничений Налоговым кодексом не установлено. Однако чтобы избежать споров с налоговыми органами, мы советуем предприятиям закладывать в сметы по представительским расходам большую величину, чем организация хотела бы израсходовать на проведение деловых встреч. В этом случае предприятие обязательно уложится в сумму заранее запланированных представительских расходов. 13.5.2. Первичные документыПосле проведения представительских мероприятий организация должна собрать все документы, которые подтверждают расходы, понесенные организацией на организацию официального приема. Затраты, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников) Приобретение продуктов подотчетными лицами при проведении официального приема приходуется по данным авансового отчета на счет 10 «Материалы» субсчет «Продукты для представительских целей». Эти продукты списываются на счета учета затрат (26 или 44) на основании: – товарных накладных типовой унифицированной формы № ТОРГ-12; – накладных на внутреннее перемещение, передачу товаров, тары типовой унифицированной формы № ТОРГ-13. Указанные формы утверждены постановлением Госкомстата России от 25 декабря 1998 г. № 132. Списание других материальных ценностей, например, сувениров оформляется требованием-накладной типовой унифицированной формы № М-11, утвержденной постановлением Госкомстата РФ от 30 октября 1997 г. № 71а. Транспортное обеспечение участников приема Одним из видов представительских расходов является транспортировка гостей в период проведения переговоров (из аэропорта в гостиницу, из гостиницы к месту переговоров и обратно) (п. 2 ст. 264 Налогового кодекса РФ). Транспортировку делегации может осуществлять специализированная организация, с которой принимающая сторона должна заключить соответствующий договор. После оказания транспортных услуг принимающая сторона должна получить: – двусторонний Акт об оказании транспортных услуг, подписанный заказчиком и подрядчиком; – счет на оплату транспортных услуг; – счет-фактуру на сумму оказанных транспортных услуг; – путевые листы автомобилей, оказывавших транспортные услуги. Для транспортного обслуживания принимающая сторона может задействовать свой собственный транспорт. В этом случае документами, которые подтверждают факт осуществления представительских расходов, будут: – путевые листы автомобилей, задействованных в этом мероприятии; – авансовые отчеты водителей на приобретение ГСМ с приложением чеков АЗС. Буфетное обслуживание во время переговоров и мероприятий культурной программы В буфетное обслуживание включается, как правило, предложение участникам во время кратковременных перерывов на переговорах чая, кофе, минеральной воды, соков и т. д. Расходы на буфетное обслуживание оформляются: – счетами; – договорами на оказание услуг; – заказ-счетами типовой унифицированной формы № ОП-20, актами на отпуск питания по безналичному расчету типовой унифицированной формы № ОП-22, которые утверждены постановлением Госкомстата РФ от 15 декабря 1998 г. № 132. Оплата услуг переводчиков, не состоящих в штате организации. Указанные расходы подтверждаются договором и актом приемки-передачи услуг. Посещение культурно-зрелищных мероприятий. Посещение культурно-зрелищных мероприятий может быть подтверждено накладной на приобретение входных билетов.  13.5.3. Как учесть чаевыеНи для кого не секрет, что помимо обеда или ужина в ресторане принимающей стороне в соответствии с общепринятыми нормами этикета приходится давать чаевые официанту. Конечно, никаких оправдательных документов в этом случае сотрудник представить не может, ведь сумма чаевых не включается в счет и не является оплатой услуг ресторана. Организация может компенсировать расходы сотрудника, которые он заплатил в виде чаевых официанту, на основании его заявления и распоряжения руководителя организации. Возникает вопрос: как учитывать подобные расходы? Сумма чаевых, которую организация возместила работнику, может быть учтена в составе внереализационных расходов на счете 91 «Прочие доходы и расходы». Так как сумма возмещения включается в доход сотрудника, который облагается налогом на доходы физических лиц, то целесообразно сумму чаевых увеличить на величину НДФЛ, которая будет удержана с работника. Для этого сумму чаевых необходимо разделить на 87 процентов. В этом случае работник ничего не потеряет. Поскольку сумма чаевых не подтверждается документально, то учесть в составе представительских расходов эти затраты нельзя. Указанные выплаты не являются объектом обложения ни ЕСН, ни страховыми взносами на обязательное пенсионное страхование, ни взносами на социальное страхование от несчастных случаев. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||