|

||||

|

|

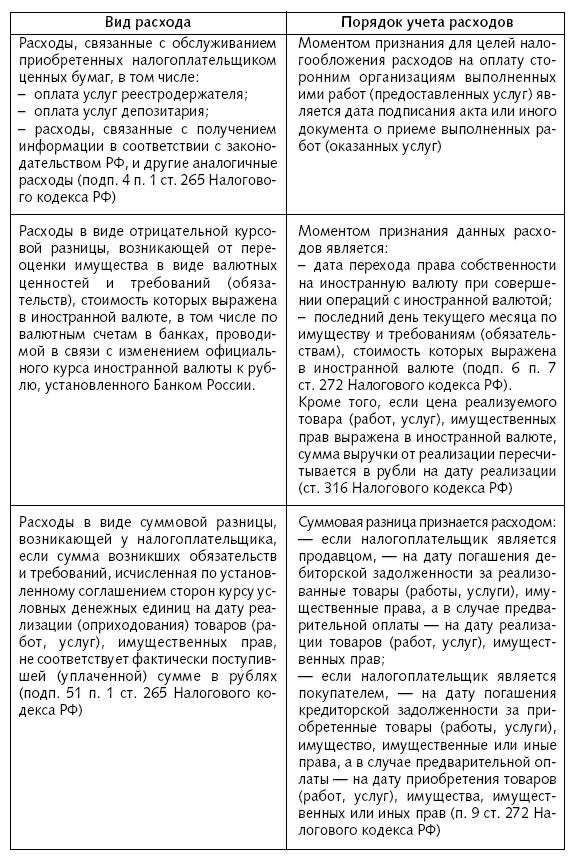

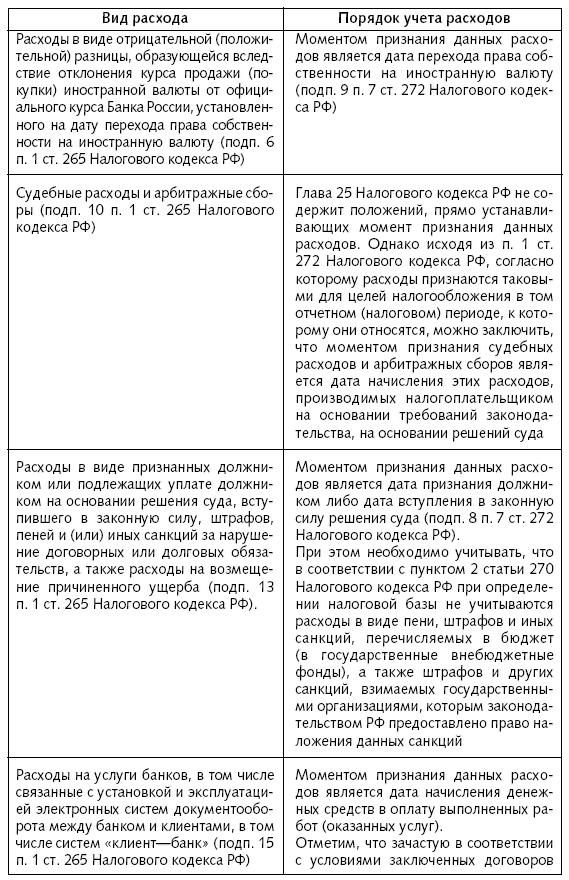

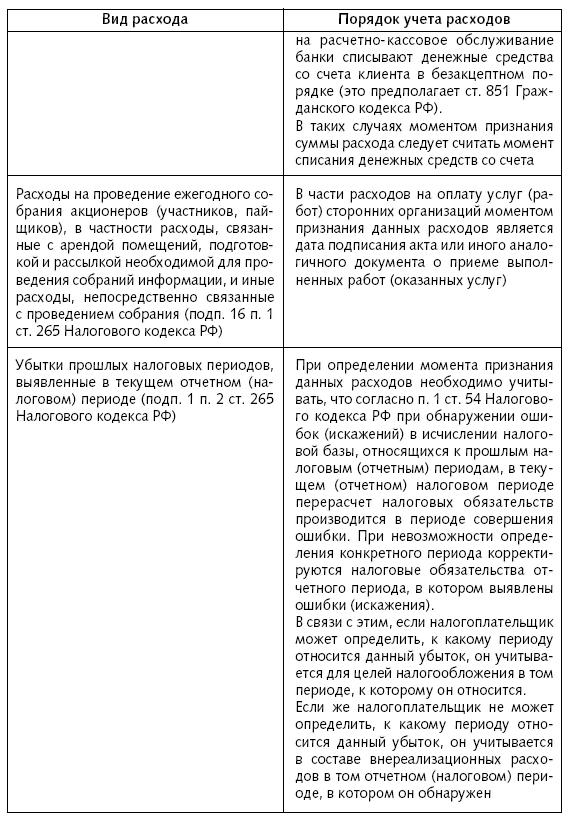

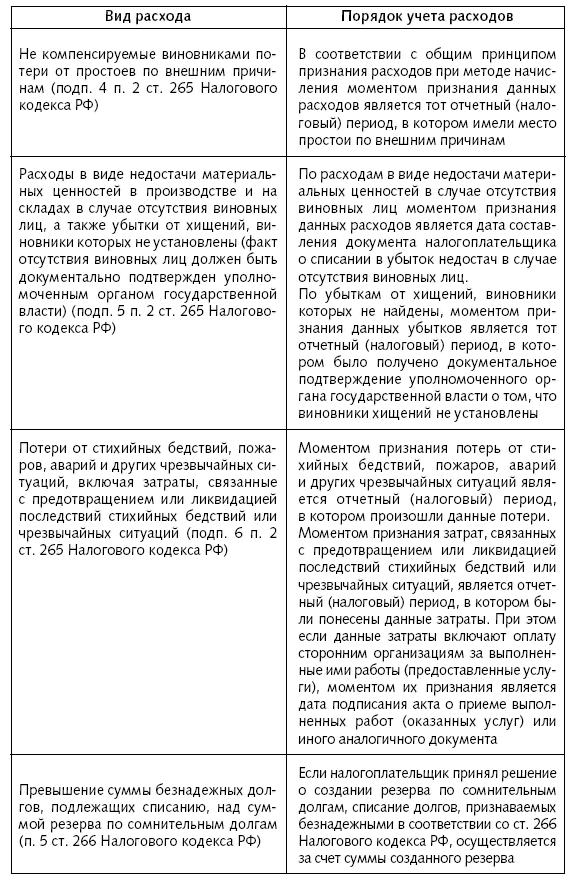

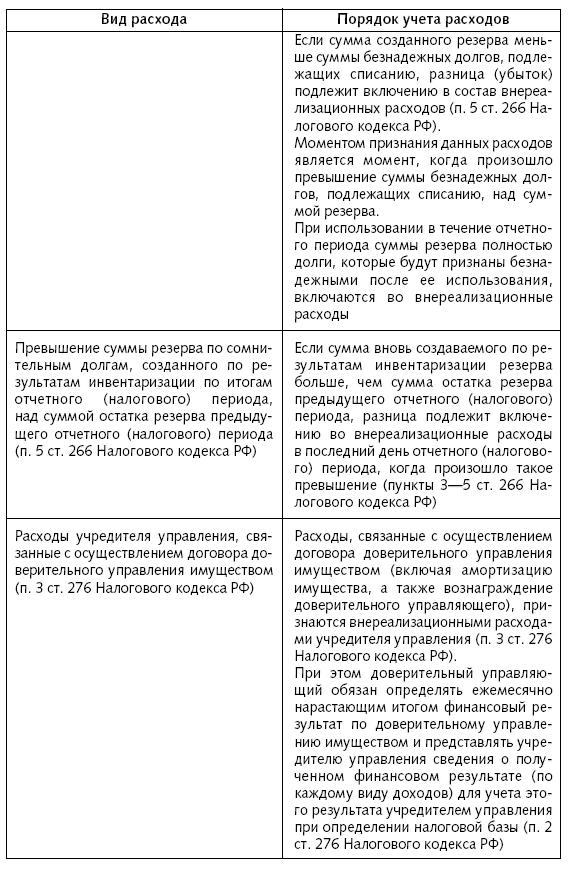

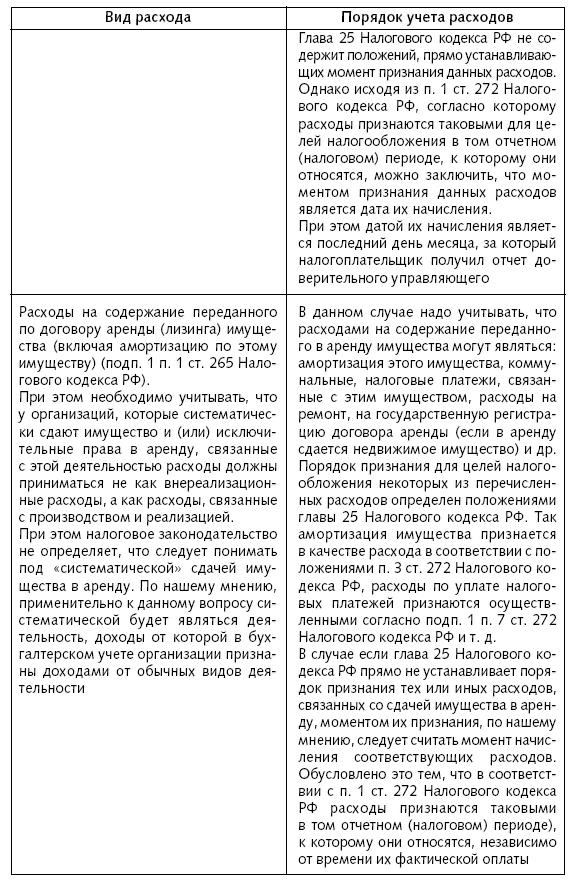

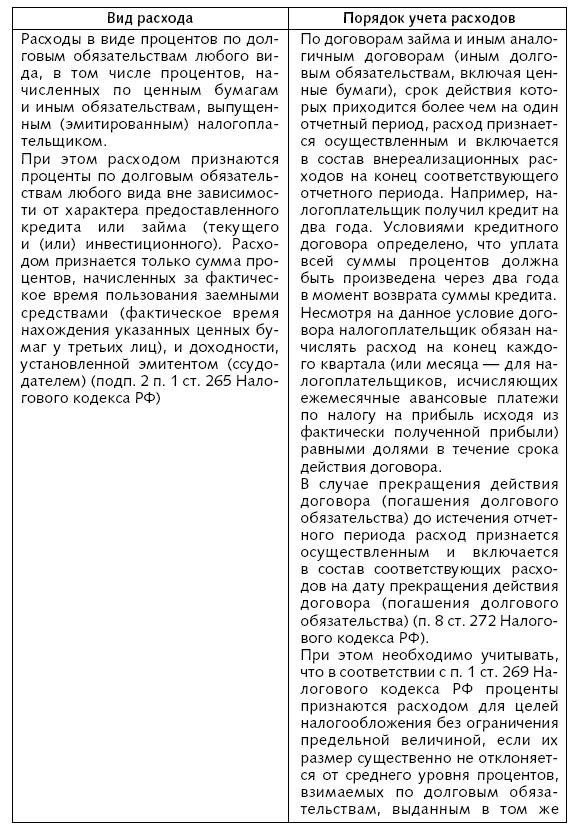

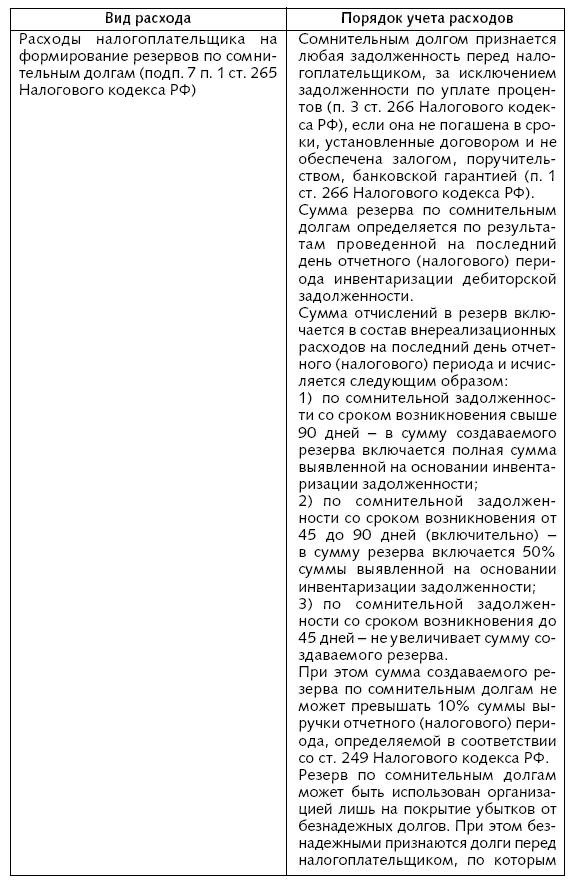

ГЛАВА 2Расходы для целей налогообложения 2.1. Принципы признания расходовВ статье 252 Налогового кодекса РФ сформулированы принципы признания расходов: они должны быть обоснованы и документально подтверждены. Затраты можно считать обоснованными, если они экономически оправданы. В Налоговом кодексе нет определения, что считать экономически оправданными затратами. Чиновники из главного налогового ведомства поясняют: такими расходами следует считать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обычаям делового оборота. Об этом было сказано почивших в бозе методичках в главе 25 Налогового кодекса РФ. Несмотря на то, что методические рекомендации давно отменены, налоговики своего мнения по данному вопросу не изменили. Первое условие – обусловленность целями получения доходов состоит в том, что любой расход должен быть направлен на достижение главной цели любой коммерческой фирмы – получение прибыли. Экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода (постановление ФАС Центрального округа от 16 февраля 2006 г. № А48-4891/05-119). Второе условие – рациональность. По мнению чиновников, затраты считаются рациональными, если налогоплательщиком из различных вариантов осуществления расходов выбран вариант, приводящий к наилучшему результату. Все это, конечно, достаточно условно. Ведь признаком предпринимательской деятельности является ее самостоятельность, ведение ее на свой страх и риск (ст. 2 Гражданского кодекса РФ). Третье условие – наличие документов, подтверждающих расходы. Организации могут уменьшать налогооблагаемую прибыль на основании любых документов, так или иначе подтверждающих произведенный расход. В качестве примера названы: – бумаги, оформленные по обычаям делового оборота той страны, на территории которой произведены затраты; – таможенная декларация; – приказ о командировке; – проездные документы; – отчет о выполненной по договору работе. Значит, для того чтобы списать, скажем, суточные, бухгалтер может не требовать с работника командировочное удостоверение с отметкой принимающей стороны. Для подтверждения расхода будет достаточно распоряжения руководителя о командировке. Возможно, инспекторы не согласятся с такой трактовкой обновленной статьи 252 Налогового кодекса РФ. Однако в ней прямо сказано, что в расчет следует брать любой документ, пусть даже косвенно подтверждающий расход. Исказить смысл столь однозначной формулировки налоговикам будет непросто. ФАС Центрального округа в постановлении от 6 апреля 2006 г. № А68-АП-179/10-05 пришел к выводу, что понесенные организацией расходы должны подтверждаться соответствующими первичными документами. Судьи рассуждали так. Согласно пункту 1 статьи 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» предусмотрено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в данной статье. Исходя из названных норм следует, что при исчислении налога на прибыль полученные организацией доходы и понесенные ею расходы должны подтверждаться соответствующими первичными документами. Товарно-транспортная накладная предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Этот документ утвержден постановлением Государственного комитета РФ по статистике от 28 ноября 1997 г. № 79 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». ТТН является документом, определяющим взаимоотношения грузоотправителей заказчиков автотранспорта с организациями – владельцами автотранспорта, выполнявшими перевозку грузов, и служащим для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями – владельцами автотранспорта за оказанные им услуги по перевозке грузов. Таким образом, наличие товарно-транспортной накладной, подтверждающей факт совершения хозяйственной операции и затраты по перевозке, является обязательным документом как для отправителя груза, так и для его получателя. При таких обстоятельствах суд сделал обоснованный вывод о том, что поскольку налогоплательщик документально подтвердил расходы на оплату услуг по транспортировке товара, следовательно, правомерно уменьшил налогооблагаемую прибыль. Тут есть еще одна проблема. Налоговики часто исключают из расходов те затраты, первичные документы по которым оформлены с какими-то неточностями, помарками или иными изъянами. Логика чиновников простая – такие бумаги недостоверны. Суды в подобной ситуации часто встают на сторону налогоплательщиков. В качестве примера можно привести постановление ФАС Северо-Кавказского округа от 26 февраля 2006 г. № Ф08-383/2006-175А. Судьи пришли к выводу, что глава 25 Налогового кодекса РФ не содержит нормы, которая бы указывала на невозможность принятия к учету расходов, которые подтверждены первичными документами, имеющими пороки в оформлении. Недостоверность первичных документов является основанием для отказа налогоплательщика своему контрагенту в принятии к учету таких документов, но не влечет признания отсутствия затрат как таковых. Судьи рассуждали так. В силу пункта 1 статьи 252 Налогового кодекса РФ под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. В соответствии с подпунктом 1 пункта 1 статьи 254 Налогового кодекса РФ к материальным расходам относятся затраты налогоплательщика на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг). По правилам статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. В то же время глава 25 Налогового кодекса РФ не содержит императивной нормы, которая бы указывала на невозможность принятия к учету первичных документов, имеющих пороки в оформлении (выданы несуществующими юридическими лицами, легитимность органов управления юридического лица и полномочия главного бухгалтера вызывают сомнения). Недостоверность первичных документов является основанием для отказа налогоплательщика своему контрагенту в принятии к учету таких документов, но не влечет признания отсутствия затрат как таковых. Документы, подтверждающие затраты на приобретение товара, но не оформленные в соответствии с законодательством Российской Федерации, не свидетельствуют о факте безвозмездного приобретения товара, если этот товар принят к учету в установленном порядке и использован в производстве товаров (работ, услуг). Таким образом, решение налогового органа является необоснованным. А в постановлении ФАС Северо-Кавказского округа от 9 марта 2006 г. по делу № Ф08-666/2006-301А пришел к выводу, что факт отсутствия сведений о государственной регистрации сторонней организации-продавца и иных сведений не имеет значения для определения правомерности отнесения затрат к материальным расходам. Так как Налоговым кодексом РФ не предусмотрена обязанность налогоплательщика при определении расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, учитывать правовой статус организации-продавца. Аналогичные выводы отражены в постановлениях ФАС Уральского округа от 15 марта 2006 г. № Ф09-1601/06-С7, от 9 марта 2006 г. № Ф09-1310/06-С7, ФАС Северо-Кавказского округа от 26 февраля 2006 г. № Ф08-383/2006-175А. Четвертое условие – расходы должны быть обусловлены обычаями делового оборота. Вообще термин «обычаи делового оборота» – из гражданского законодательства. Однако в соответствии с пунктом 1 статьи 11 Налогового кодекса РФ понятия и термины, заимствованные из других отраслей законодательства, применяются в том значении, в каком они используются в них, если иное не предусмотрено Налоговым кодексом РФ. Согласно пункту 1 статьи 5 Гражданского кодекса РФ обычаем делового оборота признается сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно в каком-либо документе. В то же время обычаи делового оборота, противоречащие обязательным для участников соответствующего отношения положениям законодательства или договору, не применяются (п. 2 ст. 5 Гражданского кодекса РФ). Из вышеприведенного налоговики делают следующие выводы. Расходы признаются в налоговом учете, если они: – оправданы получением доходов; – документально подтверждены; – удовлетворяют принципу рациональности и обусловлены обычаями делового оборота. Но повторимся, эта точка зрения фискальных органов. В Налоговом кодексе приведено только два критерия: экономическая оправданность и документальное оформление. С принципами определись. Однако это вовсе не значит, что все затраты, отвечающие указанным критериям, можно признать полностью. Некоторые расходы для целей налогообложения нормируются. Скажем, согласно пункту 4 статьи 264 Налогового кодекса РФ отдельные виды рекламных расходов могут быть признаны только в пределах 1 процента выручки. 2.2. Методы признания расходов2.2.1. Метод начисленияРасходы по методу начисления признаются в том отчетном (налоговом) периоде, к которому они относятся. При этом не имеет значения, оплачены эти расходы или нет. Об этом гласит статья 272 Налогового кодекса РФ. Расходы по договорам, длящимся более одного квартала (полугодия, 9 месяцев или года), следует распределять исходя из принципа равномерного и пропорционального формирования доходов и расходов. Например, некоторыми кредитными договорами либо вообще не оговариваются конкретные сроки начисления процентов, либо предусматривается неравномерное их начисление. Согласно пункту 8 статьи 272 Налогового кодекса РФ в этом случае сумму подлежащих уплате процентов надо включать в состав расходов ежемесячно равными долями. Кроме того, принципом равномерного формирования расходов следует руководствоваться и в том случае, когда связь между доходами и расходами может быть определена только косвенным путем. Возникает вопрос: что в данном случае следует понимать под договором? Для ответа на этот вопрос, на наш взгляд, необходимо обратить внимание, что одним из условий признания расходов для целей налогообложения прибыли является их обоснованность, составляющей которой является направленность понесенных расходов на получение прибыли. Обратите внимание: в данном случае речь идет именно о направленности расходов на получение прибыли, а не о фактическом результате. Другими словами, возможность признания расхода в налоговом учете не зависит от того, была ли фактически получена прибыль в результате несения данного вида расхода. Соблюдение данного принципа предполагает, что каждый вид расхода, имеющий место в налоговом учете налогоплательщика, должен в той или иной степени быть связан с осуществляемой предпринимательской деятельностью и соответственно быть направленным на получение дохода. Следовательно, каждый расход в налоговом учете налогоплательщика должен быть обусловлен получением какого-либо одного или нескольких видов доходов. Исключение составляют отдельные виды внереализационных доходов, по которым Налоговый кодекс РФ устанавливает особый порядок признания. Большинство доходов налогоплательщик получает на основе гражданско-правовых договоров. При этом не имеет значения, заключены они в соответствии с гражданским законодательством в устной или письменной форме. Таким образом, под договорами, доходы по которым налогоплательщик получает в течение нескольких отчетных периодов, в пункте 1 статьи 272 Налогового кодекса РФ имеются ввиду все те сделки налогоплательщика, для целей выполнения которых он несет определенные расходы. То есть, если срок договора известен (например, при аренде помещения), то расходы на подключение фирмы, использующие метод начисления, списывают в течение всего периода его действия (письмо Минфина от 6 февраля 2006 г. № 03-03-04/1/86). Если же срок действия договора определить нельзя, то затраты можно списать единовременно. Скажем, расходы на приобретение программ, срок использования которых не установлен в договоре с компанией-разработчиком. Те расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, надо распределять пропорционально доле соответствующего дохода в суммарном объеме всех доходов организации. Согласно пункту 2 статьи 272 Налогового кодекса РФ организация признает материальные расходы, когда: – сырье и материалы, приходящиеся на произведенные товары (работы, услуги), переданы в производство; – подписан акт приемки-передачи работ (услуг) производственного характера. Амортизация признается расходом ежемесячно. Что касается единовременной суммы в размере 10 процентов от стоимости нового основного средства, а также 10 процентов расходов по достройке, дооборудованию, модернизации, техническому перевооружению и частичной ликвидации основных средств, то они признаются расходами на дату начала амортизации (дата изменения первоначальной стоимости). Отметим, что, определяя сумму производственных расходов, на которую в отчетном (налоговом) периоде можно уменьшить доходы от реализации, организация должна руководствоваться статьей 318 Налогового кодекса РФ. Она указывает, что производственные расходы делятся на прямые и косвенные. К прямым расходам могут быть отнесены: – затраты на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг); – расходы на оплату труда; – амортизационные отчисления по основным средствам, непосредственно использованным в производственной деятельности. Все остальные производственные расходы считаются косвенными. То есть перечень прямых расходов организация устанавливает самостоятельно в учетной политике для целей налогообложения. Однако это не значит, что все расходы фирмы можно признать косвенными. Если так поступить, то впоследствии придется объяснять инспектору, почему расходы, которые по существу являются прямыми, отнесены к косвенным. Правда указанное утверждение верно лишь для производственных компаний. Другое дело – оказание услуг. В этой деятельности все расходы можно списывать как косвенные. Подобная точка зрения указана и в письме Минфина России от 26 января 2006 г. № 03-03-04/1/60. Сумма прямых расходов распределяется между остатками незавершенного производства, нереализованной и реализованной продукцией. Доходы отчетного (налогового) периода можно уменьшить только на ту часть прямых расходов, которая приходится на реализованную продукцию. Что же касается косвенных расходов, то их в полном объеме относят на уменьшение доходов отчетного (налогового) периода. Расходы по обязательному и добровольному страхованию (негосударственному пенсионному обеспечению) признают в том квартале, в котором они были оплачены. Вместе с тем разовые платежи по договорам страхования (пенсионного обеспечения), которые заключены на срок более одного года, включают в состав расходов равномерно в течение срока действия договора. При этом таковые страховые взносы списываются на расходы пропорционально количеству календарных дней, в течение которых договор страхования действовал в отчетном периоде Расходы на приобретение предмета лизинга списываются в тех отчетных периодах, в которых договором предусмотрены лизинговые платежи, пропорционально этим платежам. Что касается прочих производственных и внереализационных расходов, то их следует признавать в порядке, который установлен пунктом 7 статьи 272 Налогового кодекса РФ. Датой осуществления этих расходов могут быть, например: – для сумм налогов и сборов – тот день, когда они начислены; – для расходов в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество – день расчетов или тот день, когда организации предъявлены расчетные документы; – для расходов на командировки – тот день, когда утвержден авансовый отчет командированного работника; – для расходов в виде процентов по кредитам и займам – день начисления процентов. По договорам кредита и займа, заключенным на срок более одного квартала (полугодия, 9 месяцев или года), проценты для целей налогообложения включают в состав расходов на конец соответствующего отчетного периода. Если же по договору заемщик расплатится раньше указанного срока, то – на дату прекращения действия договора (погашения долгового обязательства). Расходы на приобретение предмета лизинга списываются в тех отчетных периодах, в которых договором предусмотрены лизинговые платежи, пропорционально этим платежам. Согласно пункту 7 статьи 271 Налогового кодекса РФ доходы по методу начисления определяются с учетом суммовых разниц. Суммовые разницы возникают в тех случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). В комментируемой статье про суммовые разницы ничего не сказано. Однако статья 317 Налогового кодекса РФ указывает, что при проведении расчетов по обязательствам, выраженным в условных единицах, организация проводит их корректировку в соответствии с условиями договора. Суммы корректировки включаются с состав внереализационных доходов (расходов). Понятно, что указанные суммы, – это и есть суммовые разницы. Таким образом, организации, определяющие расходы по методу начисления, должны включать суммовые разницы, связанные с этими расходами, в состав внереализационных расходов.

2.2.2. Кассовый методДоходы и расходы по кассовому методу признаются в том периоде, в котором они были оплачены. Согласно пункту 1 статьи 273 Налогового кодекса РФ кассовый метод могут применять те организации, у которых сумма выручки от реализации товаров (работ, услуг) без НДС в среднем за предыдущие четыре квартала не превысила 1 000 000 рублей за каждый квартал. В Кодексе четко не сказано, выручка каких именно четырех кварталов может служить критерием при переходе на кассовый метод. А между тем вариантов здесь несколько. Так речь может идти либо о четырех кварталах одного года, либо о четырех последовательных кварталах разных лет (например, III, IV кварталы 2005 года и I, II кварталы 2006 года). При этом второй вариант предполагает, что организация может перейти на кассовый метод не только с 1 января, но и с 1 апреля (июля, октября) любого года. Помимо этого применять кассовый метод не могут организации, заключившие договор доверительного управления имуществом, или договор о совместной деятельности. Перейти с кассового метода на метод начисления можно только с начала года. Это косвенно следует из норм пункта 4 статьи 273 Налогового кодекса РФ. Там сказано, что организация должна перейти с кассового метода на метод начисления с начала того года, в течение которого произошло превышение предельного размера выручки, установленного для перехода на кассовый метод. Доходы по кассовому методу признаются в тот день, когда на расчетный счет (в кассу) организации поступили деньги, или организация получила имущество (работы, услуги, имущественные права). Организации, применяющие кассовый метод, должны включать в свой доход суммы полученных авансов. Все дело в том, что согласно статье 251 Налогового кодекса РФ, авансы не увеличивают налоговую базу лишь у организаций, которые применяют метод начисления. Для фирм, считающих доходы и расходы кассовым методом, подобных оговорок не сделано. Надо сказать, что такую же позицию занимают и большинство арбитражных судов. В качестве примера можно привести информационное письмо Президиума ВАС РФ от 22 декабря 2005 г. № 98. Расходы по кассовому методу признаются также после их фактической оплаты (п. 3 ст. 273 Налогового кодекса РФ). Материальные расходы, расходы на оплату труда и проценты по заемным средствам учитывают для целей налогообложения в момент списания денег с расчетного счета (выплаты из кассы), а при ином способе погашения задолженности – в момент такого погашения. Причем для того чтобы включить в состав расходов затраты на покупку сырья и материалов, необходимо не только их оплатить, но списать в производство. Налоги и сборы по кассовому методу включаются в состав расходов после их уплаты. В то же время амортизация учитывается для целей налогообложения в суммах, начисленных за отчетный (налоговый) период. Однако речь может идти только о суммах амортизации, начисленных по оплаченным основным средствам и нематериальным активам, которые используются в производстве. Также в момент начисления признаются расходы на: – освоение природных ресурсов; – научные исследования и опытно-конструкторские работы; – формирование резервов по сомнительным долгам; – формирование резерва по гарантийному ремонту и гарантийному обслуживанию. 2.3. Расходы, связанные с производством и реализациейРасходы фирмы делятся на затраты, связанные с производством и реализацией, и внереализационные расходы. На сумму этих затрат налогоплательщик уменьшает полученные доходы. Правда здесь есть исключение. Расходы, указанные в статье 270 Налогового кодекса РФ, при налогообложении не учитываются. Согласно статье 253 Налогового кодекса РФ производственные расходы подразделяются на: 1) материальные расходы (ст. 254); 2) расходы на оплату труда (ст. 255); 3) суммы начисленной амортизации (ст. 259); 4) прочие расходы (ст. 263, 264). В качестве примера прочих расходов можно привести расходы на ремонт основных средств (ст. 260), на освоение природных ресурсов (ст. 261), на НИОКР (ст. 262), на страхование имущества (ст. 263). Если отдельные виды затрат могут быть отнесены к нескольким видам расходов, то статья 252 Налогового кодекса РФ предоставляет налогоплательщику право самостоятельно решать, к какой группе отнести такие затраты. В статье 254 Налогового кодекса РФ приведен перечень материальных расходов. К ним относятся затраты на покупку: – сырья и материалов, необходимых для производства продукции (выполнении работ, оказании услуг); – материалов для упаковки, предпродажной подготовки произведенных и реализуемых товаров, а также для хозяйственных нужд; – инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, а также другого имущества, не являющихся амортизируемым; – комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика; – топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии; – работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика. К материальным средствам относятся также затраты, связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения. Остановимся на основных моментах, которые вызывали или вызывают споры, а также о том, какие изменения в статью были внесены в последнее время. Статья 264 Налогового кодекса РФ содержит перечень прочих производственных расходов организации. Перечень статей затрат, которые фирма может учесть при налогообложении, открытый. Такой вывод следует из формулировки подпункта 49 пункта 1 статьи 264 Налогового кодекса РФ. Однако это не значит, что под него можно подвести любой расход. Все же не стоит забывать о принципах признания расходов, о которых мы говорили выше. К такому выводу, кстати, приходят и арбитражные суды. В качестве примера можно привести постановление ФАС Волго-Вятского округа от 12 сентября 2005 г. № А82-13174/2004-14. Как показывает практика, документально подтвердить «другие» расходы обычно не составляет труда. Бумаг бывает даже с излишком. А вот с экономическим обоснованием этих затрат намного тяжелее. Об этом мы поговорим чуть позже в соответствующем разделе. 2.4. Внереализационные расходыВ соответствии со статьей 265 Налогового кодекса РФ в состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Кроме того, к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде. Перечень внереализационных расходов является открытым. Поэтому если каких-то затрат вы здесь не найдете, это не значит, что их нельзя учесть при налогообложении. Главное, чтобы они соответствовали критериям, прописанным в статье 252 Налогового кодекса РФ.       Внереализационные расходы, признаваемые по частям и (или) в сумме, которая может быть меньше суммы понесенных расходов.      2.5. Расходы, не учитываемые при расчете налога на прибыльСтатья 270 Налогового кодекса РФ содержит перечень расходов, которые не могут быть учтены при налогообложении прибыли. Помимо прочего, здесь поименованы расходы сверх тех норм, которые установлены 25 главой Налогового кодекса РФ (в скобках указаны номера подпунктов, пунктов и статей кодекса, в соответствии с которыми нормируются данные расходы): – для расходов на добровольное страхование работников (п. 16 ст. 255); – для процентов, начисленных по кредитам и займам (п. 1 и 2 ст. 269); – для убытков по объектам обслуживающих производств и хозяйств (подп. 32 п. 1 ст. 264); – для компенсаций за использование личных легковых автомобилей в служебных целях сверх норм, установленных Правительством РФ (подп. 11 п. 1 ст. 264); – для расходов на оплату суточных и полевого довольствия сверх норм, установленных Правительством РФ (подп. 12 п. 1 ст. 264); – для расходов на рацион питания экипажей морских, речных и воздушных судов сверх норм, установленных Правительством РФ (подп. 13 п. 1 ст. 264); – представительских расходов (п. 2 ст. 264); – для расходов на приобретение или изготовление призов для победителей розыгрышей, проводимых во время массовых рекламных компаний, а также на прочие виды рекламы (п. 4 ст. 264). Перечень расходов, которые нельзя учесть для целей налогообложения, также открытый. Дело в том, что в пункте 49 статьи 270 Налогового кодекса РФ указано, что таковыми являются любые расходы, не отвечающие критериям, установленным в пункте 1 статьи 252 Налогового кодекса РФ. Ниже мы рассмотрим наиболее распространенные случаи расходов, которые не учитываются при налогообложении прибыли. 2.5.1. Расходы за счет чистой прибылиВ соответствии с пунктом 1 статьи 270 Налогового кодекса при определении налоговой базы не учитываются расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм распределяемого дохода. Другими словами, расходы, осуществленные за счет чистой прибыли, то есть прибыли, оставшейся после налогообложения, не учитываются в налоговой базе по налогу на прибыль организаций вне зависимости от характера таких расходов. Скажем, если налогоплательщик расходы на ремонт основных средств произвел за счет сумм распределяемого дохода, то есть за счет прибыли, оставшейся после налогообложения, такие расходы на основании пункта 1 статьи 270 Налогового кодекса не могут быть учтены в целях налогообложения прибыли. Такое мнение высказал Минфин России в письме от 27 апреля 2006 г. № 03-03-04/1/406. К такому же выводу приходят и суды. В качестве примера можно привести постановление ФАС Волго-Вятского округа от 31 января 2006 г. по делу № А17-1991/5/2005. В деле бухгалтер фирмы отнес на расходы при расчете налога на прибыль премию, выплаченную генеральному директору. Но так как данное вознаграждение выплачивалось за счет полученной налогоплательщиком чистой прибыли, по мнению чиновников, налогооблагаемые доходы оно уменьшать не могло. Налогоплательщик не согласился с вынесенным налоговым органом решением и обратился с заявлением в арбитражный суд. Суд встал на сторону налоговой инспекции. Вот как он рассуждал. В соответствии с пунктом 21 статьи 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы на любые виды вознаграждений, представляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов). При этом вознаграждения, выплачиваемые на основании трудовых договоров (контрактов), учитываются в составе расходов на оплату труда согласно статье 255 Налогового кодекса РФ. Расходы на оплату труда могут быть отнесены к выплатам, уменьшающим налоговую базу по налогу на прибыль, только в том случае, если такие выплаты отражены в трудовом договоре (контракте), заключаемом между работодателем и работником. В силу пункта 22 статьи 270 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль организацией не учитываются расходы в виде премий, выплачиваемых работникам за счет средств специального назначения. В рассматриваемой ситуации нераспределенную чистую прибыль, остающуюся в распоряжении организации после налогообложения, следует понимать средствами специального назначения и определенную собственником организации для выплаты премий. Следовательно, выплаты, выданные за счет чистой прибыли, не должны уменьшать налогооблагаемую прибыль. Аналогичные выводы отражены в постановлениях ФАС Центрального округа от 30 августа 2005 г. по делу № А64-6875/4-11, от 7 апреля 2005 г. по делу № А14-13070-2004-409/28. 2.5.2. Взнос в уставный (складочный) капитал, вклада в простое товарищество по договору простого товариществаВ соответствии с пунктом 3 статьи 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы в виде взноса в уставный (складочный) капитал, вклада в простое товарищество. Таким образом, при определении прибыли от данной операции следует учитывать только сумму поступлений, превышающую взнос участника общества с ограниченной ответственностью. Данное превышение может быть уменьшено только на расходы, связанные с реализацией этого взноса на основании подпункта 3 пункта 1 статьи 268 Налогового кодекса РФ. Учитывая изложенное, убыток в виде превышения стоимости вклада в уставный капитал над доходами от его реализации не должен учитываться для целей налогообложения прибыли организаций. Аналогичная позиция изложена в письме Минфина России от 6 марта 2006 г. № 03-03-02/53. В письме Минфина России от 21 апреля 2006 г. № 03-03-04/1/378 рассмотрена другая ситуация. Организация внесла в уставный капитал ООО вклад. Через два года она выходит из состава ООО, и ей возвращают оплаченный ранее вклад в уставный капитал. Имеет ли право организация учесть при расчете налогооблагаемой базы по налогу на прибыль ранее произведенные расходы на оплату вклада в уставный капитал. Чиновники главного финансового ведомства отвечают на этот вопрос отрицательно. В подтверждении своей позиции они приводят следующие доводы. В соответствии с нормами Гражданского кодекса РФ и Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» четко разграничены для участника общества две различные хозяйственные операции: выход из общества (в этом случае речь идет о действительной стоимости доли) и продажа (реализация) своей доли обществу или третьим лицам. В соответствии с подпунктами 4 и 5 пункта 3 статьи 39 Налогового кодекса РФ не признается в целях налогообложения реализацией товаров (работ, услуг) передача имущества, если такая передача носит инвестиционный характер. В частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, а также передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества. Согласно подпунктам 3 и 4 пункта 1 статьи 251 Налогового кодекса в целях налогообложения прибыли при определении налоговой базы не учитываются доходы в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером), а также в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками. При этом согласно пункту 1 статьи 277 Налогового кодекса имущество (имущественные права), полученное в виде взноса (вклада) в уставный (складочный) капитал организации, в целях налогообложения прибыли принимается по стоимости (остаточной стоимости) полученного в качестве взноса (вклада) в уставный (складочный) капитал имущества (имущественных прав). Стоимость (остаточная стоимость) определяется по данным налогового учета у передающей стороны на дату перехода права собственности на указанное имущество (имущественные права) с учетом дополнительных расходов, которые при таком внесении (вкладе) осуществляются передающей стороной, при условии, что эти расходы определены в качестве взноса (вклада) в уставный (складочный) капитал. Если получающая сторона не может документально подтвердить стоимость вносимого имущества (имущественных прав) или какой-либо его части, то стоимость этого имущества (имущественных прав) либо его части признается равной нулю. Согласно пункту 3 статьи 270 Налогового кодекса при определении налоговой базы по налогу на прибыль не учитываются расходы в виде взноса в уставный (складочный) капитал, вклада в простое товарищество. При выходе участника из общества с ограниченной ответственностью общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли. Она определяется на основании данных бухгалтерской отчетности общества за год, в течение которого было подано заявление о выходе из общества, либо с согласия участника общества выдать ему в натуре имущество такой же стоимости. Такие правила прописаны в статье 26 Федерального закона «Об обществах с ограниченной ответственностью». Действительная стоимость доли участника общества выплачивается за счет разницы между стоимостью чистых активов общества и размером уставного капитала общества. В случае если такой разницы недостаточно для выплаты участнику общества, подавшему заявление о выходе из общества, действительной стоимости его доли, общество обязано уменьшить свой уставный капитал на недостающую сумму. Учитывая изложенное, при выходе участника из общества объектом обложения налогом на прибыль будет являться доход в виде разницы между действительной стоимостью его доли и стоимостью вклада, фактически внесенного участником в уставный капитал общества. ФАС Волго-Вятского округа в постановлении от 5 мая 2006 г. № А43-40911/2005-31-1326 пришел к выводу, что стоимость приобретенной доли в уставном капитале равна остаточной стоимости передаваемого имущества. Распоряжение долей в уставном капитале не попадает под действие пункта 3 статьи 270 Налогового кодекса РФ и учитывается в составе расходов. Судьи сделали такой вывод, основываясь на нормах статьи 277 Налогового кодекса РФ. Согласно подпунктам 1 и 2 пункта 1 указанной статьи у налогоплательщика – акционера (участника, пайщика) – лица, приобретающего акции (доли, паи) не возникает прибыли (убытка) при передаче имущества (имущественных прав) в качестве оплаты размещаемых акций (долей, паев). При этом стоимость приобретаемых акций (долей, паев) для целей главы 25 Налогового кодекса РФ признается равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав), определяемой по данным налогового учета на дату перехода права собственности на указанное имущество (имущественные права), с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении. Таким образом, в целях применения 25 главы Налогового кодекса РФ стоимость приобретенной доли в уставном капитале равна остаточной стоимости передаваемого имущества (по данным налогового учета у передающей имущество стороны), а не номинальной, как полагает налоговый орган. Расходы, связанные с реализацией имущественных прав, признаются расходами, связанными с производством и реализацией (подп. 1 п. 1 ст. 253 Налогового кодекса РФ). При таких обстоятельствах вывод суда первой инстанции о том, что налогоплательщик правомерно в целях налогообложения налога на прибыль учел убыток, полученный в результате продажи доли в уставном капитале, соответствует нормам права и фактическим обстоятельствам дела. Ссылка налогового органа на пункт 3 статьи 270 Налогового кодекса РФ несостоятельна, поскольку названная норма регулирует порядок налогообложения при внесении взноса в уставный капитал, а не при дальнейшем распоряжении имущественными правами. 2.5.3. Имущество, переданное посредникомСогласно пункту 9 статьи 270 Налогового кодекса при определении налоговой базы не учитываются расходы в виде имущества (включая денежные средства), переданного комиссионером, агентом и (или) иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору. А также в счет оплаты затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. Исходя из этого, агент, исполняя определенные агентским договором юридические и иные действия по поручению принципала, не ведет налоговый учет операций, совершенных им по агентским договорам. Налоговый учет операций по указанным сделкам осуществляет принципал, и он определяет налоговую базу по совершенным операциям для исчисления налога на прибыль и представления декларации в налоговый орган. В то же время если агент в рамках агентского договора осуществляет расходы, не возмещаемые принципалом и соответственно не учитываемые в налоговом учете принципала, то такие расходы агент вправе включить в состав расходов, учитываемых им при определении налоговой базы по налогу на прибыль. При этом указанные расходы должны отвечать требованиям статьи 252 Налогового кодекса (письмо Минфина России от 24 июля 2006 г. № 03-03-04/2/604). ФАС Центрального округа в постановлении от 7 февраля 2006 г. № А54-3383/2005-С4 также пришел к выводу, что не учитываются расходы в виде имущества (включая денежные средства), переданного комиссионером в связи с исполнением обязательств по договору комиссии, а также в счет оплаты затрат, произведенной комиссионером, если такие затраты не подлежат включению в состав расходов комиссионера в соответствии с условиями заключенных договоров. В соответствии с пунктом 9 статьи 270 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде имущества (включая денежные средства), переданного комиссионером в связи с исполнением обязательств по договору комиссии, а также в счет оплаты затрат, произведенной комиссионером, если такие затраты не подлежат включению в состав расходов комиссионера в соответствии с условиями заключенных договоров. Удовлетворяя заявленные требования, суды первой и апелляционной инстанций, исходя из положений статей 991, 1001 Гражданского кодекса РФ, статей 247, 248, 252, пункта 9 статьи 270 Налогового кодекса РФ и условий, предусмотренных договорами комиссии, обоснованно пришли к выводу, что налогоплательщик правомерно включил комиссионное вознаграждение в доходную часть с учетом понесенных транспортных расходов. Кроме этого, суд правильно указал, что без этих затрат налогоплательщик не осуществил бы в соответствии с комиссионным поручением исполнение договора комиссии. Понесенные налогоплательщиком расходы непосредственно связаны с исполнением договора комиссии, отвечают всем условиям, предусмотренным пунктом 1 статьи 252 Налогового кодекса РФ: подтверждены документально, экономически обоснованны и связаны с деятельностью, по которой получен доход. Следовательно, эти расходы подлежали включению в состав расходов при исчислении налога на прибыль. 2.5.4. Добровольное страхованиеНа основании пункта 7 статьи 270 Налогового кодекса к расходам, не уменьшающим налоговую базу по налогу на прибыль организаций, относятся расходы в виде взносов на негосударственное пенсионное обеспечение. Исключение составляют взносы, указанные в статье 255 Налогового кодекса. В свою очередь в статье 255 Кодекса (п. 16) как раз поименованы взносы работодателя по договорам добровольного пенсионного страхования (договорам негосударственного пенсионного обеспечения), но с некоторыми оговорками. Учесть эти взносы в составе расходов на оплату труда можно, если они предусмотрены трудовым договором, уплачены негосударственному пенсионному фонду, имеющему лицензию, и учитываются на именных счетах участников. При этом договоры негосударственного пенсионного обеспечения должны предусматривать выплату пенсий до исчерпания средств на именном счете работника, но в течение не менее пяти лет, а договоры добровольного пенсионного страхования – выплату пенсий пожизненно. Обратите внимание: отнести на уменьшение налогооблагаемой прибыли можно только часть взносов, не превышающих 12 процентов расходов на оплату труда. Взносы, не удовлетворяющие указанным требованиям, налог на прибыль не уменьшают. Добавим, что иногда пенсионная схема фонда предусматривает зачисление взносов не на именные, а на солидарные счета вкладчиков. Учитывать пенсионные отчисления, перечисляемые не на именные счета, а на солидарные в расходах запрещено. Это подтвердили и чиновники в письме Минфина России от 2 марта 2006 г. № 03-05-02-04/20. Однако у тех, кто перечисляет взносы на общие счета, все-таки есть способ учесть такие расходы. Как ни странно, выход из создавшегося положения предложили сами специалисты Минфина. В другом своем письме от 21 февраля 2006 г. № 03-03-02/46 они пояснили, что уплаченные ранее взносы будут признаваться расходами в налоговом учете, если в договор с фондом внести изменения, согласно которым учет пенсионных взносов будет вестись на именных счетах вместо солидарных. Как утверждают минфиновцы, такие изменения в соглашении существенными считаться не будут. А значит признания уплаченных ранее пенсионных взносов подлежащими обложению налогом на прибыль не повлекут. Помимо рассмотренных оснований для исключения пенсионных взносов из налоговых расходов есть и еще один. А именно нельзя уменьшить прибыль на платежи, выгодоприобретателями по которым будут члены семей работников или бывшие работники фирмы. Дело в том, что такие выплаты не отвечают требованиям статей 252 и 255 Налогового кодекса, так как не являются «начислениями работникам», поэтому учесть их в составе расходов на оплату труда нельзя. 2.5.5. Расходы социального характераВ пункте 29 статьи 270 Налогового кодекса РФ дан перечень расходов, которые не включаются в расчет налога на прибыль. Среди них затраты организации на различные путевки, занятия в спортивных секциях, кружках и клубах, посещения культурно-зрелищных и спортивных мероприятий. Кроме того, нельзя уменьшить прибыль на стоимость товаров, предназначенных для личного пользования работников. В Методических рекомендациях разъяснено, что данный перечень является открытым. Поэтому при налогообложении не учитываются любые социальные выплаты в пользу работника. Зато на такие выплаты не начисляется единый социальный налог и взносы в Пенсионный фонд РФ. Это прописано в пункте 3 статьи 236 Налогового кодекса РФ.

2.5.6. Материальная помощьМатериальная помощь не включается в расходы при расчете налога на прибыль, поскольку она прямо поименована в пункте 23 статьи 270 Налогового кодекса РФ. Правда, есть судебные решения, которые несмотря на указанную норму, позволяют включать в расходы сумму «материалки». Правда, нужно соблюсти некоторые условия. Так, ФАС Уральского округа в постановлении от 11 мая 2006 г по делу № Ф09-3490/06-С7 пришел к выводу, что материальная помощь, выплачиваемая организацией своим работникам в зависимости от соблюдения условий, предусмотренных трудовым договором, являются стимулирующими выплатами и подлежат включению в состав расходов на оплату труда. Суд вынес этот вердикт, основываясь на такой логике. Согласно статье 252 Налогового кодекса РФ при исчислении налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Налогового кодекса РФ). Согласно статье 255 Налогового кодекса РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами. Судом первой инстанции установлено, что спорные выплаты носят стимулирующий характер, поскольку выплачивались в зависимости от соблюдения условий, предусмотренных коллективным договором, положением о материальном стимулировании. Кроме того, пунктом 25 статьи 255 Налогового кодекса РФ предусмотрено включение в расходы по оплате труда других, помимо перечисленных в пунктах 1-24, расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором. В другом деле суд пришел к выводу, что к расходам на оплату труда в целях налогообложения прибыли относятся и другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором (постановление ФАС Северо-Западного округа в постановлении от 10 апреля 2006 г. № А44-3851/2005-9). Налогоплательщик включил в расходы, уменьшающие налогооблагаемую прибыль, затраты по выплате материальной помощи работникам, уходящим в отпуск. Эти выплаты предусмотрены коллективным договором. При указанных обстоятельствах суд и пришел к выводу о том, что налогоплательщик правомерно в силу приведенных норм включил в расходы, связанные с ведением коммерческой деятельности, уменьшающие полученный доход выплаты материальной помощи работникам к отпуску. Выплата материальной помощи к отпуску является выплатой, непосредственно связанной с выполнением трудовых функций и получением дохода, входит в установленную в учреждении систему оплаты труда и, следовательно, подлежит включению в расходы при исчислении налога на прибыль Аналогичные выводы содержат постановления ФАС Уральского округа от 11 мая 2006 г. № Ф09-3490/06-С7, ФАС Западно-Сибирского округа от 30 мая 2006 г. № Ф04-9138/2005, ФАС Северо-Западного округа от 10 апреля 2006 г. № А44-3851/2005-9. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||