|

||||

|

|

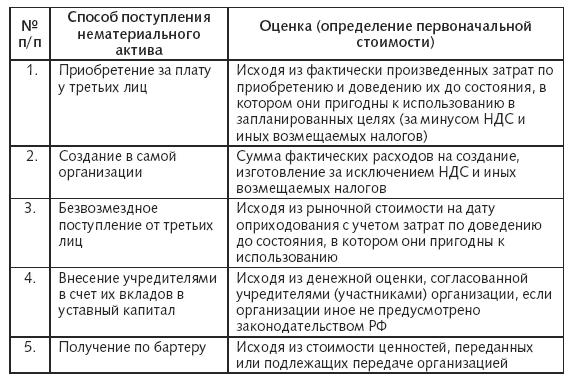

ГЛАВА 6Нематериальные активы 6.1. Какие активы относятся к нематериальнымНематериальные активы – это исключительные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые используются в производстве или в управлении более 12 месяцев. Отличительным признаком нематериальных активов является способность приносить доход их владельцу. Правила формирования в бухгалтерском учете информации о нематериальных активах коммерческих организаций, находящихся у них на праве собственности, хозяйственного ведения, оперативного управления устанавливает Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000). Оно утверждено приказом Минфина России от 16 октября 2000 г. № 91н. В налоговом учете нематериальные активы включаются в состав амортизируемого имущества (ст. 257 Налогового кодекса РФ). Конечно, при условии, что срок их полезного использования более 12 месяцев и первоначальная стоимость более 10 000 руб. (п. 1 ст. 256 Налогового кодекса РФ). В качестве нематериального актива к бухгалтерскому учету может быть принято имущество, которое одновременно отвечает следующим семи условиям (п. 3 ПБУ 14/2000): · у объекта отсутствует материально-вещественная (физическая) структура; · есть возможность его идентификации (выделения, отделения от другого имущества); · он предназначен для использования в производстве продукции, при выполнении или оказании услуг либо для управленческих нужд организации; · он может быть использован в течение длительного времени, то есть в течение срока полезного использования продолжительностью свыше 12 месяцев; · организацией не предполагается последующая перепродажа данного имущества; · он способен приносить организации экономические выгоды (доход) в будущем; · имеются надлежащим образом оформленные документы, подтверждающие существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты Роспатента, договор и исключительная лицензия; договор и первичные документы, подтверждающие получение исключительных прав на нематериальный актив, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.). Если одно из вышеуказанных условий не выполняется, актив не может быть принят на учет в качестве нематериального. К нематериальным активам относятся (п. 4 ПБУ 14/2000): · исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; на селекционные достижения; · исключительное авторское право на программы для ЭВМ, базы данных; топологии интегральных микросхем; · исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; · организационные расходы, признанные в соответствии с учредительными документами частью вклада учредителей в уставный капитал (затраты, связанные с образованием юридического лица – оплата консультационных, рекламных, юридических услуг; расходы по подготовке документации и другие расходы, понесенные до момента государственной регистрации организации); · деловая репутация организации, то есть разница между покупной ценой организации (как приобретенного имущественного комплекса в целом по договору купли-продажи либо приобретение объектов приватизации на аукционе или по конкурсу) и стоимостью по Бухгалтерскому балансу всех ее активов и обязательств. Положительная деловая репутация как надбавка к цене учитывается как нематериальный актив, скидка к цене – отрицательная деловая репутация – учитывается как доходы будущих периодов с равномерным отнесением на финансовые результаты как прочего дохода. К нематериальным активам в бухгалтерском учете не относятся лицензии на право осуществления определенных видов деятельности, справочно-правовые, бухгалтерские и иные программы, на которые исключительные права у организации отсутствуют, права пользования телефонной сетью и иные подобные затраты. А также права на «ноу-хау» (технологии и др.), если они не оформлены соответствующими документами о государственной регистрации права на результаты интеллектуальной деятельности, объекты жилого фонда. Перечень объектов, которые можно отнести к нематериальным активам, является закрытым. В пункте 3 статьи 257 Налогового кодекса РФ дан открытый перечень тех исключительных прав, которые могут входить в состав нематериальных активов. Напомним, что аналогичный перечень есть и в ПБУ 14/2000. Обратите внимание, что в Кодексе в этот перечень включены также владение «ноу-хау», секретной формулой, процессом или информацией. Что же касается исключений, то к нематериальным активам не относятся: – научно-исследовательские, опытно-конструкторские и технологические работы, не давшие положительного результата; – интеллектуальные и деловые качества работников организации. Налогоплательщик может приобрести нематериальные активы или же создать их. В любом случае он должен иметь документы, подтверждающие существование самих активов или же свои исключительные права на них. К таким документам Кодекс относит патенты, свидетельства, договоры уступки патента или товарного знака и т. п. 6.2. Первоначальная стоимость нематериальных активовВ бухгалтерском учете нематериальные активы принимаются к учету по первоначальной стоимости, то есть по сумме всех фактических расходов на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Амортизируемое имущество нужно учитывать по первоначальной стоимости. В свою очередь первоначальная стоимость нематериальных активов представляет собой расходы по их созданию или приобретению. В стоимость амортизированного имущества можно включать любые налоги и сборы, кроме НДС и акцизов, которые принимаются к вычету, в том числе и таможенные пошлины. Порядок определения стоимости амортизируемого имущества приведен в статье 257 Налогового кодекса РФ. Основными средствами называется имущество со сроком полезного использования, превышающим 12 месяцев. Само собой речь идет об имуществе, которое используется в производстве и для управленческих нужд организации. Первоначальная стоимость нематериальных активов в зависимости от способа их приобретения аналогичны установленным для объектов основных средств и материально-производственных запасов. Поступление нематериальных активов в организацию может осуществляться различными способами: · приобретение за плату; · создание самой организацией; · поступление в качестве вклада в уставный капитал; · безвозмездное поступление от третьих лиц; · поступление в обмен на другое имущество (по бартеру). Определение первоначальной стоимости нематериальных активов в зависимости от способа поступления:  6.2.1. Покупка нематериальных активовПервоначальной стоимостью нематериальных активов, приобретенных за плату, признается сумма всех фактических расходов на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). В стоимость нематериального актива суммы НДС будут включены у тех организаций, которые не являются плательщиками этого налога. Фактическими затратами на приобретение нематериальных активов могут быть: · суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу); · суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериального актива; · регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя; · невозмещаемые налоги, уплачиваемые в связи с приобретением нематериального актива; · вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект; · иные расходы, непосредственно связанные с приобретением нематериальных активов. Данный перечень расходов является открытым. Не включаются в фактические расходы на приобретение, создание нематериальных активов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением активов или изготовлением объекта. При оплате приобретаемых нематериальных активов, если условиями предусмотрена отсрочка или рассрочка платежа, фактические расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности. При приобретении нематериальных активов могут возникать дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях: суммы оплаты занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы. Дополнительные расходы увеличивают первоначальную стоимость объектов нематериальных активов. 6.2.2. Создание нематериального активаЕсли объект нематериального актива создается организацией самостоятельно, то к расходам на его создание относятся: – стоимость использованных материальных ресурсов; – зарплата работников, занятых созданием нематериального актива (с ЕСН и взносами на страхование от несчастных случаев); – амортизация основных средств (ОС) и нематериального актива, используемых при его создании; – услуги сторонних организаций по контрагентским (соисполни-тельским) договорам; – сборы, патентные пошлины, связанные с получением патентов, свидетельств, и т. п. Нематериальные активы считаются созданными самой организацией, если: – исключительное право на результаты интеллектуальной деятельности, полученные в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации-работодателю; – исключительное право на результаты интеллектуальной деятельности, полученные автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации-заказчику; – свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации. Во всех остальных случаях нематериальные активы получаются организацией со стороны – на основании договоров уступки исключительных прав (как на возмездной основе, так и в качестве вклада в уставный капитал организации) или безвозмездно. Некоторые нематериальные активы можно зарегистрировать. Так, разработчик программы имеет право зарегистрировать свою разработку. Это сказано в Законе РФ от 23 сентября 1992 г. № 3523-1 «О правовой охране программ для электронных вычислительных машин и баз данных». После регистрации фирма, разработавшая программу самостоятельно, становится ее официальным владельцем на основании полученного свидетельства. Выдается оно в Роспатенте. А сама процедура регистрации прописана в Правилах, утвержденных Приказом этого ведомства от 25 февраля 2003 г. № 25. 6.2.3. Нематериальный актив получен безвозмездноПервоначальной стоимостью нематериального актива, полученного по договору дарения (безвозмездно), является его рыночная стоимость на дату принятия к бухучету. Вначале стоимость нематериального актива учитывается в составе доходов будущих периодов на отдельном субсчете, затем по мере начисления амортизации по нему стоимость списывается в аналогичной же сумме в состав прочих доходов как внереализационный доход (п. 8 ПБУ 9/99). В налоговом учете в соответствии с подпунктом 11 пункта 1 статьи 251 Налогового кодекса РФ доходы в виде имущества, полученного российской организацией безвозмездно, не учитываются для целей налогообложения прибыли, если: · уставный капитал получающей стороны более чем на 50 % состоит из вклада (доли) передающей стороны; · уставный капитал передающей стороны более чем на 50 % состоит из вклада (доли) получающей стороны. При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения оно не передается третьим лицам. Для целей налогового учета безвозмездно полученное имущество признается амортизируемым имуществом (п.п. 1, 2 ст. 256 Налогового кодекса РФ). Начисление амортизации по объекту амортизируемого имущества начинается с первого числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 2 ст. 259 Налогового кодекса РФ). Порядок определения первоначальной стоимости безвозмездно полученного амортизируемого имущества установлен пунктом 8 статьи 250, подпунктом 1 пункта 4 статьи 271 (метод начисления) и пунктом 2 статьи 273 (кассовый метод) Налогового кодекса РФ. Первоначальная стоимость безвозмездно полученного имущества определяется исходя из рыночных цен (с учетом положений ст. 40 Налогового кодекса РФ), но не ниже остаточной стоимости по амортизируемому имуществу. В доходы получателя включается большая из этих сумм. Так, если рыночная стоимость передаваемого амортизируемого имущества ниже его остаточной стоимости у передающей стороны, в доходы получателя включается остаточная стоимость. Остаточная стоимость имущества у передающей стороны либо затраты на производство (приобретение) должны быть зафиксированы в документе, на основании которого производится передача. Наряду с этой суммой в первоначальную стоимость могут включаться расходы организации, например, на доставку и доведение полученного объекта до состояния, пригодного к эксплуатации (п. 1 ст. 257 Налогового кодекса РФ). Соответственно если стоимость безвозмездно полученного основного средства в доходы не включается (например, в случае, когда оно получено от учредителя, доля которого превышает 50 %), первоначальная стоимость такого объекта формируется исключительно из расходов на его доставку и доведение до пригодного состояния. 6.2.4. Нематериальный актив получен по бартеруПервоначальной стоимостью актива, приобретенного в обмен на другое имущество (оплата неденежными средствами), признается стоимость переданных или подлежащих передаче ценностей. При этом их стоимость определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией по таким договорам, величина стоимости нематериальных активов, полученных организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные нематериальные активы. В ПБУ 14/2000 установлено, что первоначальная стоимость нематериального актива не подлежит изменению, кроме законодательно установленных случаев. Это значит, что с изменением рыночной стоимости аналогичных нематериальных активов переоценка их первоначальной стоимости, то есть уценка и дооценка, не производится. Кроме того, последующие затраты, в том числе связанные с содержанием нематериального актива, его первоначальную стоимость не увеличивают. В связи с этим правилом суммовые разницы и проценты по долговым обязательствам любого вида, полученным на приобретение актива, образовавшиеся после ввода в эксплуатацию нематериального актива, относятся в состав прочих доходов (расходов). В налоговом учете суммовые разницы и проценты по долговым обязательствам в соответствии с пунктом 11.1 статьи 250 и подпунктами 2 и 5.1 пункта 1 статьи 265 Налогового кодекса РФ входят в состав внереализационных доходов (расходов) и не влияют на первоначальную стоимость приобретаемого нематериального актива. Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Банка России, действующему на дату приобретения организацией объектов по праву собственности, хозяйственного ведения, оперативного управления.

6.3. Амортизация нематериального активаСроком полезного использования нематериального актива признается период, в течение которого объект нематериального актива служит для выполнения целей деятельности организации. Он определяется организацией самостоятельно на дату ввода в эксплуатацию объекта в бухгалтерском и налоговом учете. При установлении срока полезного использования нематериального актива в бухгалтерском учете следует иметь в виду три возможных варианта. Первый – срок полезного использования нематериального актива совпадает со сроком действия охранного документа (патента, свидетельства и т. п.) или лицензионного договора. Например, патент на селекционное достижение действует 30 лет, на изобретение – 20, на промышленный образец – 10, свидетельство на товарный знак или право пользования наименованием места происхождения товара – 10 лет, на полезную модель – 5 лет. Второй вариант – организация сама определяет ожидаемый срок использования, в течение которого она будет получать экономические выгоды, и утверждает его приказом или распоряжением руководителя. Третий – организация не имеет возможности определить срок полезного использования нематериального актива. В этом случае он равен 20 годам, но не более срока деятельности организации. По организационным расходам и деловой репутации срок установлен в 20 лет. В налоговом учете срок полезного использования устанавливается исходя из срока действия патента, свидетельства и других ограничений, договоров. По тем объектам, по которым невозможно определить срок полезного использования, он установлен в расчете на 10 лет (ст. 258 Налогового кодекса РФ). В соответствии с пунктом 14 ПБУ 14/2000 стоимость нематериальных активов погашается посредством амортизации. Амортизация (погашение стоимости) нематериального актива в бухгалтерском учете может начисляться тремя способами (п. 15 ПБУ 14/2000): – линейным; – уменьшаемого остатка; – пропорционально объему продукции (работ). Выбранный способ фиксируется в учетной политике. К двум нематериальным активам одного вида, приобретенным в одно и то же время, не могут быть применены два разных способа начисления амортизации. Способ амортизации, определенный в момент принятия объекта на учет, действует в течение всего срока полезного использования нематериального актива или до его выбытия. Добавим, что если организация решит отражать в бухгалтерском учете начисленную по нематериальным активам амортизацию путем ее непосредственного списания в кредит счета 04, необходимо иметь в виду следующее. Если стоимость объекта погашена полностью, а срок действия охранных документов продлен, например, по ходатайству правообладателя, то организация условно дооценивает объект с отнесением суммы дооценки на финансовый результат, и начинает амортизацию вновь (п. 21 ПБУ 14/2000). В налоговом учете для амортизации нематериального актива предусмотрено только два метода: линейный и нелинейный (ст. 259 Налогового кодекса РФ). Амортизация начисляется ежемесячно в размере 1/12 годовой нормы независимо от применяемого способа и от результатов деятельности организации в отчетном периоде. В течение этого срока начисление амортизации не приостанавливается, кроме случаев консервации организации (п. 15 ПБУ 14/2000). У сезонных предприятий начисление амортизации по нематериальному активу производится в течение активного периода работы в отчетном году (в размере не 1/12, а, например, 1/7 нормы за год в течение 7 месяцев сезона). Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное погашение стоимости объекта либо когда данный объект выбыл из состава нематериального актива по любым основаниям (уступка, утрата исключительных прав). Это правило в бухгалтерском и налоговом учете применяется одинаково. Методы начисления амортизации в бухгалтерском учете (п. 21 ПБУ 14/2000): – путем уменьшения первоначальной стоимости объекта (без использования счета 05 «Амортизация нематериальных активов»); – путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов». Первый способ обязательно используется для деловой репутации и организационных расходов. Способ и метод начисления амортизации должны быть определены в учетной политике. Аналитический учет по счету 05 «Амортизация нематериальных активов» ведется организациями по отдельным объектам нематериальных активов для обеспечения возможности получения данных об амортизации нематериальных активов, необходимых для управления организацией и составления бухгалтерской отчетности. Допускается начисление амортизации по пониженным нормам, если такое решение принято руководителем организации и закреплено в учетной политике для целей налогообложения. Использование пониженных норм допускается только с начала налогового периода и применяется в течение всего налогового периода. При реализации нематериального актива, к которому были применены пониженные нормы амортизации, перерасчет налоговой базы на сумму амортизации, недоначисленной против обычных норм, в целях налогообложения не производится. 6.4. Выбытие нематериального активаНематериальные активы подлежат списанию с баланса, если они больше не используются для целей производства продукции (выполнения работ, оказания услуг) или для управленческих нужд организации. А также в связи с прекращением срока действия патента, свидетельства, других охранных документов, в связи с уступкой (продажей) исключительных прав на результаты интеллектуальной деятельности либо по другим основаниям (п. 22 ПБУ 14/2000). Выбывать активы могут по различным причинам: – списание в связи с истечением срока полезного использования; – продажа; – передача в качестве вклада в уставный капитал другой организации; – безвозмездная передача; – выбытие в обмен на иное имущество. При выбытии нематериального актива сумма начисленной по ним амортизации списывается со счета 05 «Амортизация нематериальных активов» в кредит счета 04 «Нематериальные активы». Остаточная стоимость нематериального актива списывается в дебет счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 04 «Нематериальные активы». Доходы и расходы от продажи и иного выбытия нематериального актива отражаются в периоде выбытия нематериального актива как прочие доходы и расходы на счете 91 (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99). Для целей исчисления налога на прибыль доход от реализации объекта нематериального актива (например, от реализации имущественных прав) признается доходом от реализации (ст. 249 Налогового кодекса РФ). Признанный доход от такой операции уменьшается на остаточную стоимость нематериального актива и расходы по его реализации (п. 1 ст. 257, подп. 1 п. 1 ст. 268 Налогового кодекса РФ). При реализации нематериального актива сумма остаточной стоимости с учетом расходов, связанных с их реализацией, может превышать полученную выручку. Для налогового учета убыток, полученный от реализации нематериального актива, включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования и фактическим сроком эксплуатации в соответствии с пунктом 3 статьи 268 Налогового кодекса РФ. Расходы организации в виде вклада в уставный капитал другой организации, безвозмездно переданного имущества и расходов по его передаче, не учитываются для целей налогообложения (п. 3 ст. 270 Налогового кодекса РФ). Организация-правообладатель имеет право представить другой организации право на использование принадлежащих ей объектов интеллектуальной собственности. Предоставленный в пользование нематериальный актив с баланса правообладателя не списывается, а отражается в бухгалтерском учете правообладателя обособленно (по всей видимости, на отдельном субсчете, открываемом к счету 04) в оценке в соответствии с правилами ПБУ 14/2000. При этом начисление амортизации по нематериальным активам, предоставленным в пользование, организация-правообладатель продолжает начислять (п. 25 ПБУ 14/2000). У организации-пользователя полученные нематериальные активы отражаются на забалансовом счете в оценке, принятой в договоре (забалансовый счет она определяет самостоятельно). При этом периодические платежи (включая авторские вознаграждения) за предоставленное право пользования нематериального актива, которые исчисляются и уплачиваются в порядке и в сроки, установленные договором, отражаются в бухгалтерском учете организации-правообладателя как расходы отчетного периода. Если же производится фиксированный разовый платеж (включая авторское вознаграждение) за предоставленное право пользования нематериального актива, то организации-пользователю следует отразить его в бухгалтерском учете как расходы будущих периодов, которые будут списываться на затраты в течение срока действия договора (п. 26 ПБУ 14/2000). |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Другие сайты | Наверх |

||||

|

|

||||